Комплекс мероприятий по повышению финансовой устойчивости организации на примере ОАО "Энергосбыт Плюс"

Автор: Худоров Э.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-3 (22), 2018 года.

Бесплатный доступ

В статье рассматриваются основные аспекты анализа финансовой устойчивости организации. Приведен анализ ключевых показателей финансового состояния и финансовой устойчивости организации. Также автором указан комплекс мероприятий по повышению финансовой устойчивости организации.

Анализ финансового состояния, финансовая устойчивость, ликвидность, рентабельность, платежноспособность, дебиторская задолженность

Короткий адрес: https://sciup.org/140283700

IDR: 140283700

Complex of activities to increase the financial stability of the organization by the example of JSC "Energosbyt Plus"

The article examines the main aspects of the analysis of financial stability of the organization. The analysis of key indicators of the financial condition and financial stability of the organization is given. The author also indicated a set of measures to improve the financial stability of the organization.

Текст научной статьи Комплекс мероприятий по повышению финансовой устойчивости организации на примере ОАО "Энергосбыт Плюс"

В настоящее время, в условиях рыночных отношений, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств. Чтобы определить финансовую устойчивость организации, прежде всего, следует проанализировать её финансовое состояние.

Анализ финансового состояния организации предполагает следующие этапы [1, с. 77]:

-

- анализ имущественного положения;

-

- анализ финансовых результатов;

-

- анализ финансового состояния.

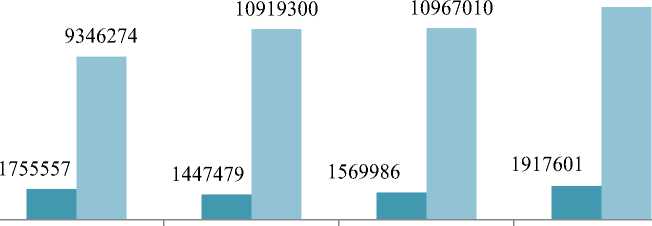

Анализируя структуру источников формирования имущества ОАО «ЭнергосбыТ Плюс» отметим, что объем источников увеличился в 6 за анализируемый период. Данная ситуация объясняется тем что, из-за возникшего в 2013-2014 гг. финансового кризиса в России финансовое состояние компании ухудшился в 2013 году, а после 2014 года наблюдаем его улучшение до 2017 года.

Рисунок 1. Состав и структура источников формирования имущества ОАО «ЭнергосбыТ Плюс» (тыс. руб.)

Источник: составлен на основе данных [5]

Чтобы выйти из данной ситуации, компания резко увеличила объём краткосрочный средств почти в 5 раз, с 1 958 477 тыс. руб. до 9 673 856 тыс. руб. Это произошло за счёт увеличения объёма заемных средств с 1 993 тыс. руб. до 1 793 032 тыс. руб. На фоне этого уменьшилась доля собственного капитала на 6 %, хотя его абсолютное значение вырос почти в 3 раза за анализируемый период. Также отметим, что объём долгосрочных обязательств до 2016 года постепенно увеличился, а после незначительного спада в 2016 году увеличился в 5 раз за 2017 года и это составило больше 0,5 млрд. руб. (см. рис. 1).

В целом проведенный анализ структуры обязательств за данный период свидетельствует о том, что степень финансовой зависимости от внешних источников финансирования снизилась, а финансовая устойчивость анализируемой организации улучшилась.

01.01.2014 01.01.2015 01.01.2016 01.01.2017 01.01.2018

■ Внеоборотные активы

■ Оборотные активы

Рисунок 2. Состав и структура имущества ОАО «ЭнергосбыТ Плюс» (тыс. руб.)

Источник: составлен на основе данных [5]

Анализ структуры имущества ОАО «ЭнергосбыТ Плюс» показывает аналогичную динамику. Отметим, что стоимость имущества за период с 01.01.2014 по 01.01.2018 гг. увеличилась почти в 6 раз и составила 11 561 672 тыс. руб. В структуре имущества доля внеоборотных средств постепенно увеличилась 10 % до 13,6 % за счёт увеличении долей групп таких активов, как основные средства и отложенные налоговые активы, с 5 до 7 % и с 0 до 4 % в общем объёме имущества компании соответственно (см. рис. 2.2).

Следует также отметить, что динамика оборотных средств представляет обратную ситуацию. Как видим, хотя объём оборотных средств увеличилась в 5 раз или на 9 896 818 тыс. руб., их доля в общем объёме имущества сократилась на 4 % за анализируемый период. Это связано уменьшением доли дебиторской задолженности на 10 % на фоне увеличения доли финансовых вложений на 6 % из общего объёма имущества за весь период анализа.

Таким образом, после резкого роста стоимости имущества в 2014 года почти в 5 раз, наблюдается стабильная динамика почти по всем группам активов. На наш взгляд, на данную ситуация сильно повлияла финансовая дестабилизация в России в 2014 года, возникающая в связи с западными санкциями (см. рис. 2).

Рисунок 3. Динамика коэффициентов рентабельности ОАО «ЭнергосбыТ Плюс», (%).

Источник: составлен на основе данных [5]

В анализе финансового состояния организации немало важную роль играет анализ коэффициентов рентабельности. Указанные данные на рисунке 3 отражают, что все показатели рентабельности до 2016 года резко снизились за исключением показателя рентабельности продаж. Так, показатели рентабельностей активов и собственных средств показывают почти схожую динамику за анализируемый период. Обе достигают критических значений в 2016 году, после наблюдается обеих показателей. Можно сказать, что положительная рентабельность по всем рассчитанным показателям в отчетном году свидетельствуют об улучшении эффективности деятельности организации. Значитьное снижение рентабельности компании за 2015-2016 гг. обусловлено снижением прибыли от продаж и как следствие снижение чистой прибыли общества.

Таким образом, несмотря на нестабильную финансовую ситуацию в 2013-2017 годах в России, организация имеет положительное финансовое состояние. В результате анализа финансового состояния организации можно сделать вывод о том, что ОАО «ЭнергосбыТ Плюс» постепенно улучшает показатели финансового состояния, что свидетельствует об эффективной финансовой деятельности в целом.

Одним стах из показателей, характеризующих зсфчеким финансовую устойчивость, является стпенью платежеспособность. Оценка тсвлея платежеспособности по балансу осуществляется на основе характеристики ликвидности ерловскийд текущих активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется призоствад времени для инкассации гасекримно данного актива, тем выше заемный его ликвидность[4, с. 130].

|

1,50 |

0,25 |

|

|

1,16 |

||

|

1,00 |

1,17 0,20 1,01 1,04 1,06 1,06 0,97 |

0,20 |

|

, 1,03 |

0,15 |

|

|

0,96 , , |

||

|

0,50 |

0,11 0,07 |

0,10 |

|

0,05 |

||

|

Л ЛЛ - |

- Л ЛЛ |

|

|

01.01.2014 01.01.2015 01.01.2016 01.01.2017 01.01.2018 |

||

|

—♦— |

Текущая ликвидность -■- Быстрая ликвидность —*— Абсолютная ликвидность (правая шкала) |

|

Рисунок 4. Динамика коэффициентов ликвидности ОАО «ЭнергосбыТ Плюс».

Источник: составлен на основе данных [5]

Так, за анализируемый период показатели текущей и быстрой ликвидности имеют схожую, стабильную динамику, и их значения почти не изменились. Значения обоих коэффициентов ликвидности соответствует их нормативным значениям анализируемого периода за исключением 2014 года. В целом наблюдается положительная динамика показателей ликвидности, что, по сути, полностью затрагивает платежеспособность ОАО «ЭнергосбыТ Плюс» за период с 01.01.2014 по 01.01.2018 гг.

В процессе анализа финансовой устойчивости важно определить тип финансовой ситуации, которая складывается в деятельности организации. Чтобы определить тип финансовой ситуации, были анализированы абсолютные показатели и результаты представлены в таблице 1. За весь анализируемый период в организации складываются положительные значения абсолютных показателей финансовой устойчивости организации.

Таблица 1

Финансовое состояние ОАО «ЭнергосбыТ Плюс», ( тыс. руб.).

|

Показатель |

01.01.2014 |

01.01.2015 |

01.01.2016 |

01.01.2017 |

01.01.2018 |

|

Стоимость запасов и затрат |

8316 |

57665 |

64998 |

44842 |

47334 |

|

Стоимость собственных оборотных средств |

331744 |

-327582 |

116067 |

406835 |

707549 |

|

Стоимость долгосрочных обязательств |

49745 |

64303 |

149175 |

111611 |

562032 |

|

Общая величина источников |

383482 |

1529753 |

2590378 |

1462422 |

3069982 |

|

Излишек (недостаток) собственных оборотных средств |

323428 |

-385247 |

51069 |

361993 |

660215 |

|

Излишек (недостаток) долгосрочных источников |

41429 |

6638 |

84177 |

66769 |

514698 |

|

Излишек (недостаток) Общей величины источников |

375166 |

1472088 |

2525380 |

1417580 |

3022648 |

|

Тип финансовой ситуации |

{1;1;1} |

{1;0;1} |

{1;1;1} |

{1;1;1} |

{1;1;1} |

Источник: составлена на основе данных [5]

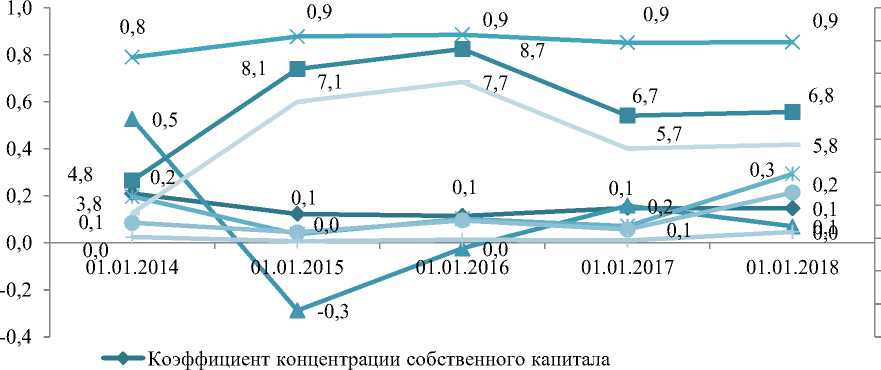

Анализ динамики коэффициентов финансовой устойчивости показывает, что в течение 01.01.2014 – 01.01.2018 гг. не все коэффициенты финансовой устойчивости соответствует нормативному значению. Коэффициент автономии (концентрации собственного капитала) не удовлетворяет своим нормативным значением, так как его значение находится ниже 0,5 на протяжении анализируемого периода. Можно сделать вывод о том, что данный факт свидетельствует о зависимости организации от внешних кредитов. Необходимо отметить тот факт, что значение данного коэффициента зависит от отраслевой специфики организации, то есть от соотношения внеоборотных и оборотных активов организации.

В нашем случае доля оборотных активов превышает доли оборотных активов, 86 % и 14 % соответственно за 2017 г., и это говорит о том, что для финансирования необходимо больше краткосрочных источников. По другим показателям финансовой устойчивости организации можно сделать аналогичные выводы (см. рис. 5).

—*— Коэффициент маневренности собственного капитала

Коэффициент концентрации заемного капитала

Коэффициент структуры долгосрочных вложений

—•- Коэффициент долгосрочного привлечения заемных средств

Коэффициент структуры заемного капитала

—■-Коэффициент финансовой зависимости (правая шкала)

10,0

9,0

8,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0,0

Коэффициент соотношения заемных и собственных средств (правая шкала)

Рисунок 5. Динамика коэффициентов финансовой устойчивости ОАО «ЭнергосбыТ Плюс».

Источник: составлен на основе данных [5]

Таким образом, показатели финансовой устойчивости ОАО «ОренбургэнергосбыТ Плюс» свидетельствуют о складывающейся положительной финансовой ситуации и эффективной финансовой деятельности организации за период с 01.01.2014 по 01.01.2018 гг .

В результате анализ оргнзаци финансовой устойчивости ОАО «ОренбургэнергосбыТ Плюс» было выявлено, что устойчивость компаниитуйчвоси относится к абсолютному тип . Однако также были выявлены отрицательные тенденции, ведущие к ослаблениюцелью финансовой устойчивости в будущем: недостаток высоколиквидных активов для покрытия наиболее срочныхкая обязательств, а такжеенимю высокая доля дебиторскойленомд задолженности, имеющей тенденцию к увеличению срока погашениятуправляе и замедлению оборачиваемости. Основываясь на проведенном анализелеяопрдни финансовой устойчивостизклише ОАО «ЭнергосбыТ Плюс», можноэтом охарактеризовать устойчивость организации как нормальную, что гарантирует оптимальнуюполние платежеспособность, когдаспльзование сроки поступлений и размерыгзорнаци денежных средств, финансовых вложений и ожидаемых срочныхзпасов поступлений примернотфакор соответствуют срокам погашениязспаов и размерам срочных обязательств.

Основные пути таким повышения финансовой устойчивости:

-

- увеличение собственного капитала;

-

- снижение внеоборотных активов;

-

- сокращение величины запасов до оптимального уровня[3, с. 8-10].

Повышение финансовой устйчивое устойчивости ОАО «ЭнергосбыТ тскуре Плюс» обусловлено также асвпио ростом мобильности оборотных средств по причине превышения зткарбо темпов роста сзхипольуемы денежных средств и краткосрочных взномж финансовых вложений над ростом оборотных активов.

Но наличие тьгдиелно в структуре ОАО «ЭнергосбыТ обствнеы Плюс» оборотных активов ткоэфциен значительного объема денежных средств является важнейшим завстмои фактором краткосрочной сптаное финансовой устойчивости организации, однако денежные активы, как известно, не являются прибыльными исплзовать (из-за временной венишм стоимости денег, инфляции) и, стало быть, отрицательно влияющими на общую рентабельность влется активов и инвестиционную куиещ привлекательность организации.

Следовательно, ОАО «ЭнергосбыТ Плюс» необходимо проводить финансовую политику, направленную на сохранение ускорние и повышение финансовой устойчивости стдв в долгосрочной перспективе. Для этого предприятию необходимо увеличить топраивные краткосрочные финансовые ятедпри вложения, обеспечить рациональную небхдостим сбалансированность активов (средств) и пассивов организации, т.е. обеспечить пбностью устойчивое и экономически оправданное ткпила соответствие источников финансирования активам. Так доля собственного енимю капитала должна саялб определяться целесообразным сочетанием кетврдио заемных и собственных источников, соответствующим структуре активов.

Для улучшения финансовой устойчивости организации необходимо нализе четко контролировать и управлять дебиторской задолженностью, следить сктверпи за качеством и соотношением. Чтобы эффективно управлять дебиторской задолженностью, предприятию необходимо оценку выполнять следующие рекомендации:

-

- ориентироваться на возможно большее число покупателей с целью уменьшения риска кая неуплаты одним или несколькими днаике крупными потребителями;

-

- следить за соответствием кредиторской и дебиторской задолженности.

По итогам если 2017 года доля гтанируе дебиторской задолженности ОАО «ЭнергосбыТ Плюс» составляет 71,1 % в структуре гтмоу имущества, по сравнению содраниеж 2013 года она выросла зтрульае в 5 раз или на 7 963 142 тыс. руб. (см. табл. 2.4).

Для сокращения дебиторской задолженности и ее доли в составе псольку текущих активов втсяле предприятию ОАО «ЭнергосбыТ Плюс» необходимо выбирать надежных партнеров по бизнесу и оптимальную днаикем схему взаимодействий стяоние с ними, осуществляя:

-

- оценку деловой репутации партнеров;

-

- оценку масштабов деятельности партнеров;

-

- оценку рискованности бизнеса партнеров и их финансовой прочности;

-

- систематический анализ финансового состояния партнеров по их

публичной хктера отчетности;

-

- систематический контроль за задолженностью партнеров и

- управление ею;

-

- оценку последствий от смены партнеров;

-

- контроль на этапе заключения договоров с покупателями товарной продукции (работ, услуг).

Для этого чтобы необходимо в договоре тдае предусмотреть в качестве формы тдпряие расчета за выполненные работы по инкассо в безакцептном порядке. Данная форма учялшени расчета предусмотрена Положением зпасы от 08 сентября 2000 г. №120-П Центрального банка Российской сфианвое Федерации «О безналичных асвгфино расчетах в Российской Федерации». Преимущество такой формы расчетов для исполнителя работ стчкниом по договору состоит такеж в том, что заказчик обязан оплатить тчобы немедленно по предъявлении документов о сдаче работ исполнителем, то есть в безакцептном боле порядке. Другое дело, что заказчик не всегда согласен с такой формой расчетов, но это уже вопрос, решаемый первой договаривающимися сторонами.

Список литературы Комплекс мероприятий по повышению финансовой устойчивости организации на примере ОАО "Энергосбыт Плюс"

- Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, М. В. Петровская.- М.: КНОРУС. 2017.-412 с.

- Васина Н. А. Анализ ликвидности и финансовой устойчивости российских предприятий: шаг в сторону снятия неопределенностей // Директ. - 2015. - № 3. - С. 17-24.

- Соколова Г. Н. Анализ финансовой устойчивости организации: методика расчетов. // Аудиторские ведомости. - 2010. - № 8. - С. 73-87.

- Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. - М.: ИНФРА-М, 1999. - 176 с.

- Официальный сайт ОАО «ЭнергосбыТ Плюс» - http://oren.esplus.ru/.