Комплексная характеристика деятельности участников российского фондового рынка

Бесплатный доступ

Развитие финансового рынка Российской Федерации - приоритетное направление деятельности Банка России. Развитый финансовый рынок обеспечивает работоспособность каналов трансмиссионного механизма денежно-кредитной политики и, определяет эффективность мер Банка России по достижению целевых показателей инфляции. Экономический рост невозможен без доступности для предприятий и организаций всех отраслей экономики инструментов финансового рынка, прежде всего долгового и долевого финансирования, страхования рисков. Закрытие многих внешних источников финансирования и снижение цен на сырье усиливают внимание к внутренним источникам финансирования. В результате задача по стимулированию внутреннего инвестора и созданию благоприятных условий для его деятельности на финансовом рынке выходит на первый план.

Инфраструктура фондового рынка, фондовый рынок, асимметрия, секьюритизация, блокчейн, риск, репо

Короткий адрес: https://sciup.org/140234946

IDR: 140234946

Monetary policy and determines the effectiveness of the measures the bank of Russia to achieve the inflation target

The development of the financial market of the Russian Federation - priority direction of activity of Bank of Russia. A developed financial market helps ensure the efficiency of the channels of the transmission mechanism of monetary policy and determines the effectiveness of the measures the Bank of Russia to achieve the inflation target. Economic growth is impossible without the accessibility for businesses and organizations of all economic sectors of financial market instruments, primarily debt and equity financing, risk insurance. The closure of many external sources of funding and the reduction in prices of raw materials increase attention to domestic sources of financing. As a result, the foreground task to stimulate internal investors and create favourable conditions for their activities in the financial market.

Текст научной статьи Комплексная характеристика деятельности участников российского фондового рынка

Современная мировая биржевая отрасль изменилась благодаря трендам биржевых операторов по слияниям и поглощениям. Процесс развития финансового рынка Российской Федерации происходит в период усиления глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров. Российскому фондовому рынку, присущи высокие темпы позитивных количественных и качественных изменений, с другой стороны - многочисленные проблемы, ограничивающие его развитие.

Российский рынок акций трансформируется сегодня при инертном развитии производства и отсутствии структурных реформ. Наступил очередной период застойных явлений с возвращением к сырьевой модели экономики и зависимостью от цен на нефть. Кризисные явления рынка ценных бумаг проявляются в повышении риска и нарастания объёма краткосрочных ценных бумаг. Инфляционный риск обесценения денег не позволяет инвесторам быть уверенным в «длинных» сделках стратегического характера.

Развитие инфраструктуры рынка финансовых услуг и ее институциональное закрепление позволит исключить асимметрию, и ограниченное обслуживание финансовым рынком предпринимательства.

Следствием этого явилась неформальная экономика, со своими законами кредитования, денежного обращения и финансирования с негативным проявлением инсайдерства1.

На активизацию иновационно-инвестиционных процессов финансового рынка оказывают влияние:

– ценовые манипуляции;

– процентный арбитраж;

– инсайдерские интересы;

– конфликты интересов менеджмента и инвестиционных аналитиков.

Проблема низкой ликвидности на биржевом рынке является первым индикатором того, что он нуждается в преобразованиях. Ликвидность можно оценить по количеству сделок, совершаемому с данным инструментом за определенный промежуток времени, спрэдом и показателем free-float. Чем меньше спрэд, тем выше ликвидность. При этом оценку ликвидности условно разделим на три уровня: высокий, средний, низкий. Всего на российском рынке акций около 230 компаний: высоколиквидными являются лишь 12 акций, на среднеликвидные приходится 25 акций, остальные низколиквидные. Доля десяти наиболее ликвидных эмитентов акций от 40% общего количества эмитентов составила 81% биржевого оборота. Процедура выхода в финансовую элиту страны непозволительно «дорога» для большинства компаний в РФ, но компенсируется привлечением активов и повышением статуса.

Процесс совершенствования законодательной базы, регулирующей функционирование российского фондового рынка, ежегодно приводит к сокращению количества профессиональных участников. Статистика такова, что доля частных российских инвесторов на рынке акций составляет всего лишь 35%. Количество зарегистрированных клиентов – физических лиц составляет порядка 1,3 млн. человек, что составляет меньше 1% населения и 1,7% от экономически активного населения2.

Задачи фондового рынка: снижение на рынке корпоративных ценных бумаг предприятий энергетического сектора, повышение уровня корпоративного управления и количества физических лиц в качестве инвесторов3.

Российский рынок ценных бумаг участвует в формировании архитектуры мировой финансовой системы, применяя разработанные международными организациями стандарты и улучшая инвестиционный климат, как для внутренних, так и для внешних инвесторов4.

Актуальные тенденции развития российского банковского бизнеса: огосударствление банковского сектора, сворачивание региональных банковских систем и снижение конкуренции и кредитования реального сектора, а также увеличение присутствия банковского капитала в секторе спекулятивного рынка. Однако в условиях стагнации возрастает угроза снижения резервных активов, как в бюджете, так и в Банке России, что создаст проблемы устойчивости национальной банковской системы5.

В 2007 г. Госдума РФ приняла в первом чтении Федеральный закон «О центральном депозитарии», цель которого создание единого депозитарноклирингового пространства и привлечение на российский фондовый рынок иностранных инвесторов. Создание центрального номинального держателя способствует ускорению операций с ценными бумагами, с применением единых стандартов и программного обеспечения и обеспечению прозрачности институциональной системы6.

Для расширения инвесторской базы в Госдуме РФ подготовлен законопроект, призванный привлечь новых и защитить существующих участников сделок по секьюритизации российских активов. После его принятия кредиторы банков не смогут претендовать на активы, под обеспечение которых были выпущены облигации. В результате облигации, обеспеченные ипотечными или потребительскими кредитами, станут одними из надежных финансовых инструментов.

В декабре 2011 года произошла сделка по слиянию биржевых групп ММВБ и РТС которая привела к формированию крупнейшего биржевого центра России. Группа «Московская Биржа» руководит единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В составе Группы – центральный депозитарий, а также клиринговый центр, выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг.

Срочный рынок Московской биржи представлен фьючерсными контрактами на индексы; российские и иностранные акции, облигациями федерального займа и еврооблигации Россия-30, валютные пары, процентные ставки; контракты на драгоценные металлы; фьючерсами на нефть и сахар; и опционными контрактами на некоторые из этих фьючерсов. Валютный рынок Московской биржи ведет торги: долларом США (USD), евро (EUR), китайским юанем (CNY), британским фунтом (GBP), гонконгским долларом (HKD), украинской гривной (UAH), казахским тенге (KZT) и белорусским рублем (BYR). Основными валютными парами являются USD/RUB и EUR/RUB.

Клиринговые услуги предоставляются участникам торгов Банком «Национальный Клиринговый Центр» (Банк НКЦ), который выполняет функции единственный квалифицированный системно значимого центрального контрагента на всех рынках Московской биржи. Расчетнодепозитарные услуги в Группе предоставляются Национальным расчетным депозитарием (НРД). В 2014 году Банком России определен НРД организацией в категориях: «центральный депозитарий», «расчетный депозитарий» и «репозитарий», – а также присвоил ему статус национально значимой платежной системы7.

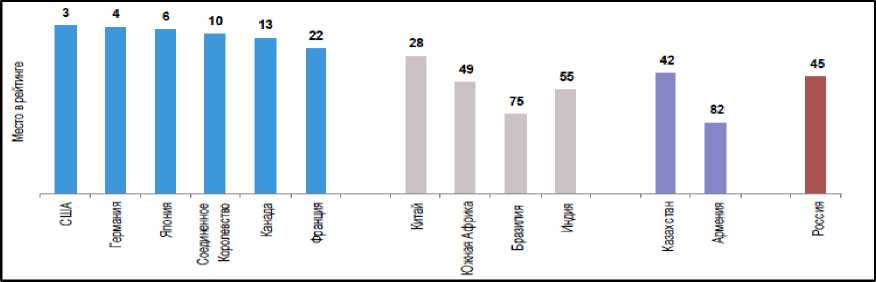

По данным индекса глобальной конкурентоспособности Россия находится на 45-м месте из 140 возможных и находится на уровне таких государств, как Бразилия, Индия, Южно-Африканская Республика и Китай.

Рисунок 1. Индекс глобальной конкурентоспособности в 2015–2016 годах Источник: Отчет о глобальной конкурентоспособности Всемирного экономического форума 2015-2016 гг.

Слабой стороной российского финансового рынка, выявленной разработчиками индекса финансового развития, является незначительная доля активов некредитных финансовых организаций при доминировании банковской системы, которая пока не может обеспечить достаточный уровень внутреннего кредитования. Характерной чертой российской финансовой системы является существенное доминирование кредитных организаций. Это подтверждается значительным преобладанием активов кредитных организаций над активами некредитных финансовых организаций8.

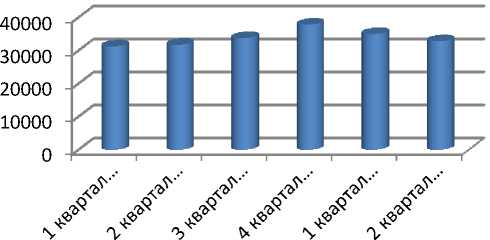

Рассмотрим основные показатели и тенденции российского фондового рынка за первое полугодие 2017 года.

Рис 2. Капитализация рынка акций российских компаний, млрд. руб. Источник: группа «Московская биржа»

8 Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов, Бюллетень банка РФ 2016 – 1-75 с.

Объем биржевых сделок РЕПО вырос на 29% и составил 156 трлн. руб. Объем сделок РЕПО с центральным контрагентом – 71% общего объема. Количество опционных и фьючерсных контрактов не изменилось – объем торгов уменьшился на 19% и составил 14,3 трлн. руб. Доля фондовых индексов в объеме торгов срочными контрактами – 88% для фьючерсов и 98% для опционов. Общий объем открытых позиций на биржевом срочном рынке вырос на 58% и составил 298 млрд руб. Доходность индекса ММВБ составила минус 31,7% годовых, доходность индекса РТС составила минус 26,3% годовых. Отраслевой индекс транспорта показал максимальную доходность 39,0% годовых. Отраслевой индекс финансов – минус 37,8% годовых и нефтегазовая отрасль – минус 34,4% годовых. Совокупный доход инвестора по индексу государственных облигаций MCX RGBI TR составил 12,0% годовых. Российский индекс волатильности RTSVX демонстрировал стабильное поведение на среднем уровне 24,34. Первичное публичное размещение акций на внутреннем рынке провела компания ПАО «Детский мир», объем привлеченных средств оценивается в 18,4 млрд. руб. По итогам полугодия количество уникальных клиентов на фондовом рынке Московской биржи составило 1194 тыс. чел. Количество ПИФ составило 1,3 тыс. фондов, наиболее распространенными остаются закрытые фонды – 73% общего числа ПИФ. Инвестиционные ресурсы НПФ сложились в сумме 3,4 трлн. руб. Пенсионные резервы составляют в этой сумме 33%, их прирост оказался незначительным – на 8,3%. Пенсионные накопления увеличились на 13% и достигли 2,3 трлн. руб. Суммарное число застрахованных лиц выросло на 15% и составило 34,4 млн. человек. По данным на июнь 2017 г., число юридических лиц, имеющих лицензии на осуществление брокерской, дилерской, депозитарной деятельности и деятельности по управлению ценными бумагами в любых сочетаниях, достигло 595, на 21,7% меньше, чем годом ранее. По итогам первого полугодия 2017 г. 323 юридических лица имели лицензию управляющей компании, из этого числа 280 компаний управляют имуществом ПИФ. В сравнении с прошлым годом сокращение составило 10,5 и 9,7% соответственно. Суммарный объем сделок со всеми видами ценных бумаг на фондовом рынке Московской биржи по итогам полугодия составил 166,7 трлн руб.

В 2017 году возможен переход банковского сектора в состояние профицита ликвидности за счет выплаты, бюджетом накопленных суверенных фондов, частично закрывая дефицит бюджета. Сегодня на рынке ценных бумаг избыточно принимаются биржевые котировки особенно облигаций, а по неликвидным ценным бумагам принимают эти котировки за справедливую стоимость. Также приняты меры по усилению трансмиссионного механизма денежно-кредитной политики путем допуска корпоратов на денежный рынок. Рынок процентных биржевых деривативов имеет большой потенциал, и Банк России вместе с биржевой инфраструктурой приложил усилия по повышению ликвидности этого рынка, появлению новых игроков и репрезентативных индикаторов, и созданию единого маржирования портфеля сделок РЕПО и портфеля ПФИ между одинаковыми контрагентами. Основные современные риски, влияющие на российскую финансовую систему: 1) возможные риски, связанные с ситуацией на глобальных рынках; 2) меры Банка России по снижению валютных рисков в финансовой системе и в экономике в целом; 3) взаимосвязь денежно-кредитной политики и финансовой стабильности в текущих российских макроэкономических условиях. Низкий экономический рост способствует формированию финансовых пузырей. Значительный уровень долларизации депозитов усиливает риски дефицита валютной ликвидности, снижает эффективность реализуемой центральным банком денежно-кредитной политики. Ключевое условие успешных мер по девалютизации - реализация политики инфляционного таргетирования, которая повышает доверие к национальной валюте и в целом снижает риски финансовой нестабильности. Доверие участников рынка к политике Банка

России постепенно растет. В результате кривые процентных ставок становятся инвертированными за счет снижения длинных ставок. Устойчивое снижение инфляции по итогам второго квартала 2017 г. до 4,4%. позволит Банку России более активно снижать ключевую ставку в будущем без создания рисков для финансовой стабильности. Отдельно следует упомянуть ожидаемый в этом году переход к структурному профициту ликвидности от структурного дефицита, с которым мы жили в последние годы. Сокращается объем рефинансирования в Банке России, в результате чего уменьшается зависимость банковской системы от рефинансирования Банка России. На второй план отходит структурная проблема нехватки рыночного обеспечения. Системно значимым банкам становится проще выполнять норматив краткосрочной ликвидности.

На глобальных рынках в последнее время наблюдается некоторое ухудшение ситуации с ликвидностью на фоне структурного профицита, и уменьшились размеры сделок, которые можно осуществить без влияния на цену - flash crash. Относительно профицита ликвидности российских коммерческих банков нельзя полностью исключить риск формирования пузырей на отдельных рынках. Резервный фонд позволяет финансировать возросший бюджетный дефицит, однако необходима перспективная программа, сбалансирования рисков бюджетной системы9.

Политика ЦБ РФ нацелена на «очищение» банковского сектора, и это должно было бы стать позитивным процессом и для экономики, и для банков в целом. Использование технологии блокчейн, осваиваемой банками, позволяет снизить риски подмены информации в сетях и решить проблему, когда «никто никому не доверяет», но при этом сохранить роль банка как эскроу-агента или арбитра. Серьезны и вызовы новых технологий, таких как блокчейн, которые ставят под сомнение основы банковского бизнеса как посредника между контрагентами. Ведь посредники в блокчейне могут быть не нужны.

Российская экономика сильно пострадала от снижения цен на нефть и экономических санкций, однако вышла из рецессии в последнем квартале 2016 года, а 1,3-процентное расширение, после двухлетней рецессии при снижении потребительского спроса на фоне роста цен и стабильности валют, а также положительного вклада со стороны экспорта, будет обусловлено потреблением, так как ослабление инфляции будет способствовать росту реальных доходов населения. Низкое качество активов банковского сектора России, и реформы, направленные на укрепление финансовых систем, способны удлинить процесс восстановления здоровья банковского сектора10

В условиях поступательного развития инфраструктуры российского фондового рынка и повышения его конкурентоспособности на международном уровне, увеличивается количество эмитентов и клиентов, возрастает активность проводимых операций на фондовом рынке, рыночная стоимость активов, которая учитывается в российских расчетных депозитариях. В связи с этим совершенно очевидна актуальность задачи модернизации, расширения спектра и качества учетных и расчетных услуг11.

Секьюритизация финансовых активов усиливает роль коммерческих банков на прибыльном рынке ценных бумаг. В зависимости от участия на рынке ценных бумаг банки подразделяют на две группы. Первая группа выполняют инвестиционные и эмиссионные операции с ценными бумагами в рамках общей банковской лицензии, и доверительное управление ценными бумагами через общие фонды банковского управления. Вторая группа – банки, выступающие профессиональными участниками рынка ценных бумаг.

Рис 3. Структура портфелей ценных бумаг российских коммерческих банков на 1 апреля 2017 г. (составлено на основе данных официального сайта Банка России).

Рынок ценных бумаг представляет особый интерес для устойчивых банков с небольшими активами. Однако отказ коммерческих банков от операций с ценными бумагами в условиях незначительного присутствия на рынке небанковского капитала свидетельствует не просто о недостаточном развитии в Российской Федерации рынка ценных бумаг, но и об отсутствии у регулирующих органов, а также российского бизнес-сообщества понимания необходимости наличия независимого и полноценно функционирующего национального фондового рынка с соответствующим инфраструктурным обеспечением.

Операции коммерческих банков с ценными бумагами несут в себе риски потери своей стоимости, которые сказываются на величине капитала банков, при реализации в понесенных убытках. При невозможности адекватной оценки справедливой стоимости ценных бумаг, и в случае наличия признаков их обесценения выделяются затраты на создание резервов на возможные потери капитала.

Подводя итоги, целесообразно отметить, что коммерческие банки не рассматривают операции с ценными бумагами, как основные направления своей деятельности. Однако воспроизводственные процессы оказывают благотворное влияние на финансовые институты - они становятся катализатором научно-технического прогресса в реальном секторе экономики; обеспечивая рост производительности труда и предоставляя инвестиционные источники для ускоренного развития передовых отраслей и производств и влияя на характер функционирования мировой экономики в целом и российского фондового рынка в частности.

Список литературы Комплексная характеристика деятельности участников российского фондового рынка

- Желтоносов В. М., Рындина И. В., Основы развития воспроизводственных процессов в системе рынка финансовых систем, Дайджест-финансы №2 (170)-2009 -40 с.

- Кятов А. К., Биржевой рынок акций России: проблемы и перспективы развития. Научный журнал № 7 (8), 2016 -70 с.

- Лукашина М. М., К вопросу о регулировании фондового рынка в Российской Федерации.//Ученые труды Российской академии адвокатуры и нотариата №1 (32) 2014 -128 с.

- Рубцов Б. Б., Глобальные финансовые рынки: масштабы, структура, регулирование Век глобализации 2/2011 73-98 -87 c.

- Таштамиров М. Р. Тенденции развития банковской системы и ее устойчивости в условиях негативной экономической конъюнктуры//«НАУКОВЕДЕНИЕ» Том 9, №1 (2017) -14 c.

- Трубецкая О. В., Макарова А. В., Институциональная инфраструктура рынка ценных бумаг Фундаментальные исследования №9, 2012 -502 с.

- О бирже -Московская биржа -Режим доступа -URL: http://www.moex.com/s10.

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 годов, Бюллетень банка РФ 2016 -1-75 с.

- Саморегулируемая организация «национальная финансовая ассоциация». Годовой отчет 2016 -65 c.

- Global Economic Prospects June 2017 -Режим доступа -URL: https://openknowledge.worldbank.org

- The World Bank Group -Режим доступа -URL: http://www.worldbank.org