Комплексная характеристика ОАО КБ «Хлынов»

Автор: Санович М.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

В статье дана комплексная характеристика ОАО КБ «Хлынов» с целью выявления его конкурентоспособности среди кредитных организаций города Кирова: проанализированы основные показатели деятельности банка, структура и динамика его активов, пассивов, привлеченных средств банка по срокам, рассмотрены обязательные нормативы ОАО КБ «Хлынов», сделаны выводы на основании проведенных PEST- анализа и SWOT-анализа.

Конкурентоспособность, банк, активы и пассивы банка, доходы, расходы, прибыль банка, pest- анализ, swot-анализ

Короткий адрес: https://sciup.org/140110133

IDR: 140110133

Текст научной статьи Комплексная характеристика ОАО КБ «Хлынов»

ОАО КБ «Хлынов», ровесник современной российской банковской системы, создан 6 марта 1990 года как Кировский кооперативный банк. Свое сегодняшнее, ставшее уже привычным имя - «Хлынов» - он получил в феврале 1992 года после перерегистрации в коммерческий банк. В 1994 году преобразован в акционерно-коммерческий банк, первоначально - в виде акционерного общества закрытого, а с 1999 года - открытого типа. Банк создавался на паевых началах, но позднее, с изменением организационноправовой формы, функции общего руководства перешли от Собрания пайщиков к Собранию акционеров.

Со временем значительно изменилась организационная структура Банка. Сначала это был всего один офис, где размещались руководство, кредитный отдел, бухгалтерия и касса. В 1996 году были созданы специализированные службы и управления, а годом позднее появился первый дополнительный офис. Сегодня «Хлынов» располагается в Головном и 28 дополнительных офисах (в том числе, в 9 районах области). Коллектив Банка вырос за это время с 10 до 686 сотрудников, а его клиентами стали уже свыше 20880 юридических лиц и индивидуальных предпринимателей, а также около 100 300 частных лиц (с учетом «зарплатных проектов»).

Одним из факторов, позволивших Банку занять лидирующие позиции на финансовом рынке региона, является пристальное внимание к инновационным банковским технологиям, в том числе, активное развитие дистанционного обслуживания и услуг на базе пластиковых карт. «Хлынов» первым среди кировских региональных банков предложил обслуживание через систему «Интернет-Банк» - сегодня услугой пользуются уже около 4-х тысяч клиентов. А для тысяч кировчан - держателей карт Банка действует широкая сеть из 69 банкоматов и инфокиосков в Кирове и Кировской области, оплата товаров и услуг по картам осуществляется в 245 торговых точках. Кроме того, в августе 2010 года с успехом была запущена собственная сеть платежных терминалов - «Все просто!».

Важнейшим принципом работы Банка на протяжении всей его истории остается содействие социально-экономическому росту региона. Этот принцип выражен простым и понятным слоганом: «Банк «Хлынов» - банк родного города». Только с 2000-го по 2010-й год кредитные вложения в экономику области со стороны Банка выросли со 114 млн. до 6 млрд. рублей, а сумма уплаченных в бюджеты различных уровней налогов с 8 до более чем 72 млн. рублей. Кроме того, все эти годы «Хлынов» активно занимается социально-ориентированной, в том числе, благотворительной деятельностью: оказывает помощь учреждениям образования и здравоохранения, инвалидам и ветеранам, участвует в общественнозначимых мероприятиях, акциях и проектах.

Одним из ключевых факторов успешного развития Банка «Хлынов» на протяжении всей его истории является четко структурированная система управления, а также высокий профессионализм и опыт руководства и топ-менеджмента Банка.

В систему управления Банка входят:

-

1) Общее собрание акционеров;

-

2) Совет Банка;

-

3) Правление Банка - коллегиальный исполнительный орган;

-

4) Председатель Правления Банка - единоличный исполнительный орган.

Миссия банка ОАО КБ «Хлынов» заключается в максимально полном обеспечении потребностей каждого клиента, будь то частное лицо, предприниматель, или юридическое лицо, на всей территории Кировской области в банковских услугах высочайшего качества, обеспечивая при этом устойчивое функционирование банка, сохраняя сбережения вкладов населения и средства клиентов банка, и их инвестирование в реальный сектор экономики региона, содействуя экономическому развитию и увеличению благосостояния жителей Кировской области.

Главной стратегической целью менеджмента Банка является организация современного универсального кредитного учреждения, способного качественно и эффективно, в соответствии с признанными мировыми стандартами, удовлетворять самые разные потребности корпоративных и частных клиентов в банковских услугах.

Банк имеет репутацию надежного финансового учреждения с давней историей, ведет консервативную инвестиционную политику в условиях внешней нестабильности, имеет значительное количество точек обслуживания в Кировской области, в том числе банкоматов и терминалов, ведет «честную» ценовую политику по отношению к клиентам.

В соответствии с имеющимися лицензиями ОАО КБ «Хлынов» ведет свою деятельность в пяти основных операционных сегментах:

-

- обслуживание корпоративных клиентов,

-

- обслуживание представителей малого и среднего бизнеса,

-

- обслуживание физических лиц,

-

- операции с ценными бумагами,

-

- операции на финансовых рынках.

Для эффективной деятельности предприятия, необходимо знать, как используются ресурсы предприятия на тот или иной момент времени. Для этих целей существует целая система показателей оценки: состояние собственных и привлеченных средств, оценка кредитного потенциала предприятия, анализ отчета о прибылях и убытках. Динамика основных показателей деятельности банка представлена в таблице 1.

По данным таблицы можно сделать вывод, что количество клиентов на обслуживании ОАО КБ «Хлынов» в 2013 г. увеличилось на 11,65% по сравнению с 2011 годом, рост данного показателя произошел за счет увеличения количества обслуживания физических лиц. Собственный капитал банка также возрос в 2013 году на 42,67% по сравнению с 2011 годом. К собственным средствам относится уставный фонд, резервный фонд и другие фонды. Собственный капитал в составе ресурсов банка составляет малую величину, как правило, не более 10%. Основную часть ресурсов банк «Хлынов» формирует за счет привлеченных средств. Привлеченные средства банка состоят из средств населения, предприятий, организаций и других банков в форме вкладов и открытых ими соответствующих счетов. Сумма вкладов населения увеличилась в отчетном периоде на 18,53%, депозиты юридических лиц возросли почти в 2,5 раза (137,45%) по сравнению с 2011 годом.

Прирост чистой прибыли ОАО КБ «Хлынов» в 2013 году составил 103,69%. В структуре прибыли банка преобладают устойчивые источники доходов – процентные и комиссионные доходы, что является фактором, оказывающим положительное влияние на стабильность будущих доходов.

Рентабельность активов банка в 2012 году составила 1,76%, незначительно превысив средний аналогичный показатель 30 крупнейших банков России в 1,41%. Рентабельность активов ОАО КБ «Хлынов» в 2013 г. возросла на 0,76 п. п. по сравнению с 2011 годом. Рентабельность капитала увеличилась на 6,35 п. п. по сравнению с базовым периодом.

Таблица 1 – Основные показатели деятельности ОАО КБ «Хлынов»

|

Показатели |

2011 г. |

2012 г. |

2013г. |

2013 г. к 2011 г., % |

|

Количество клиентов на обслуживании, чел., в т. ч.: |

121189 |

130765 |

135310 |

111,65 |

|

юридических лиц |

11509 |

11355 |

10471 |

90,98 |

|

предпринимателей |

9375 |

8720 |

8293 |

88,46 |

|

физических лиц |

100305 |

110690 |

116546 |

116,19 |

|

Уставный капитал банка, тыс. руб. |

60500 |

605000 |

605000 |

100 |

|

Собственный капитал банка, тыс. руб. |

1034881 |

1203028 |

1476428 |

142,67 |

|

Валюта баланса банка, тыс. руб. |

9838374 |

10001132 |

12533578 |

127,39 |

|

Ликвидные активы, тыс. руб. |

3287392 |

3101679 |

3088385 |

93,95 |

|

Высоко ликвидные активы, тыс. руб. |

889173 |

924635 |

1392938 |

156,66 |

|

Общая сумма размещенных в доходные активы средств за минусом резервов, тыс. руб. |

8371100 |

8452495 |

10474113 |

125,12 |

|

Общая сумма созданных резервов на возможные потери, тыс. руб. |

793191 |

920106 |

1048427 |

132,18 |

|

Обязательства до востребования и на срок до 30 дней, тыс. руб. |

4276712 |

3689252 |

3732593 |

87,28 |

|

Совокупная сумма вкладов населения, тыс. руб. |

5521456 |

5563064 |

6544402 |

118,53 |

|

Депозиты юридических лиц, тыс. руб. |

316482 |

333178 |

751497 |

237,45 |

|

Общая сумма обязательств, тыс. руб. |

8774470 |

8762746 |

11021083 |

125,60 |

|

Балансовая прибыль до налогообложения, тыс. руб. |

161409 |

229343 |

327047 |

202,62 |

|

Чистая прибыль, тыс. руб. |

118318 |

174469 |

241002 |

203,69 |

|

Рентабельность активов, % |

1,38 |

1,76 |

2,14 |

0,76 |

|

Рентабельность капитала, % |

11,64 |

15,59 |

17,99 |

6,35 |

Оценка кредитного потенциала коммерческого банка дается на основе анализа активов банка, так как разработка предложений по управлению кредитными ресурсами и осуществлению мероприятий по эффективному, рациональному и наименее рискованному размещению ресурсов базируется на выводах этого анализа.

Имея в распоряжении собственные и привлеченные средства, банк размещает их в активы. Активные операции ОАО «Хлынов» представляют собой операции по размещению привлеченных собственных средств банка в целях получения дохода. К ним относятся: кредитование (коммерческое, межбанковское и населению на потребительские цели), инвестиции в ценные бумаги и операции с валютными ценностями (таблица 2).

Таблица 2 – Структура и динамика активов ОАО КБ «Хлынов»

|

№ |

Показатели |

2011 г. |

2012 г. |

2013 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1 |

Денежные средства и счета в ЦБ РФ |

715949 |

7,28 |

675073 |

6,75 |

1006850 |

8,03 |

|

2 |

Средства в кредитных организациях |

233501 |

2,37 |

350318 |

3,50 |

511150 |

4,08 |

|

3 |

Вложения в ценные бумаги |

1292827 |

13,14 |

1576412 |

15,76 |

1677076 |

13,38 |

|

4 |

Чистая ссудная и приравненная к ней задолженность |

7078273 |

71,95 |

6876083 |

68,75 |

8797037 |

70,19 |

|

5 |

ОС и нематериальные |

418100 |

4,25 |

404522 |

4,04 |

391346 |

3,12 |

|

активы |

|||||||

|

6 |

Прочие |

99724 |

1,01 |

118724 |

1,19 |

150119 |

1,20 |

|

Итого активов |

9838374 |

100,0 |

10001132 |

100,0 |

12533578 |

100,0 |

|

Совокупные активы банка увеличились за 2013 год на 25,3% или на 2532 млн. рублей и составили на 01.01.2014 г. 12534 млн. рублей (на 01.01.2012г. 9838 млн. рублей). Структура активов банка за анализируемый период изменялась в сторону увеличения размещенных средств в ссуды клиентам юридическим и физическим лицам, в абсолютном значении увеличился размер портфеля ценных бумаг, снижались суммы размещения средств в менее доходные краткосрочные межбанковские кредиты и депозиты в Банке России.

Доля «работающих» активов (активов, приносящих доход) на 01.01.2014 г. в активах банка составляет 83,57% (на 01.01.2012 г.: 85,7%) или 10474 млн. рублей. Основным источником доходов банка и видом активных операций является кредитование юридических и физических лиц. Чистая ссудная и приравненная к ней задолженность по юридическим и физическим лицам за 2013 год выросла на 2523 млн. рублей или на 41,13% (2011 год: на 409 млн. рублей или на 7,15%) и составила на 01.01.2014 г. 8655 млн. рублей или 82,64% в доходных активах банка.

Ссудная и приравненная к ней задолженность физических лиц в 2013 году составила 1443 млн. рублей, а в 2011: 1035 млн. рублей. На втором месте в структуре активов банка по – прежнему находятся вложения в ценные бумаги, в 2013 году сумма вложений составила 1677 млн. рублей, увеличившись на 101 млн. рублей или на 6,39%. В структуре работающих активов вложения в ценные бумаги составляют 16,01%. 89,68% ценных бумаг, имеющихся у банка входят в состав ломбардного списка Банка России как низко рисковые и высоконадежные бумаги.

По группам финансовых активов портфель ценных бумаг банка «Хлынов» представлен вложениями в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток, в сумме 1561 млн. рублей (рост за 2012 год на 75 млн. рублей), и вложениями в ценные бумаги, удерживаемые до погашения, в сумме 116 млн. рублей (рост за 2013 год на 26 млн. рублей). Ссудная и приравненная к ней задолженность кредитных организаций (в том числе межбанковские кредиты и депозиты, учтенные векселя банков, депозиты в Банке России) в 2013 году составила 1,35% в структуре работающих активов банка или 142 млн. рублей (в 2011 году 8,80% или 743 млн. рублей).

Для обеспечения достаточного уровня ликвидности, своевременного удовлетворения потребности клиентов банка в наличных средствах и безналичных расчетах 12,11% активов банка или 1518 млн. рублей (в 2011 году 10,25% или 1025 млн. рублей) размещено в наличные денежные средства и средства на корреспондентских счетах.

Иммобилизованные активы обеспечивают рост и развитие банка. Их удельный вес в структуре активов банка в отчетном 2013 году составляет 3,12% или 391 млн. рублей (в 2011 году 4,04% или 405 млн. рублей).

Пассивные операции в значительной мере предопределяют условия и направления использования банковских ресурсов, т.е. состав и структуру активов. Уровень развития пассивных операций определяет размер банковских ресурсов и, следовательно, масштабы деятельности банка.

В таблице 3 представлена структура и динамика пассивов анализируемого предприятия.

Главной целью анализа пассивов является выяснение причин экономического и организационного характера, сдерживающих их активное привлечение и движение, разработка и осуществление мероприятий в увеличении ресурсной базы. Структура пассивов банка не претерпела существенных изменений за анализируемый период.

Доля собственных средств банка в общем объеме пассивов на 01.01.2014 составила 12,1% или 1512 млн. рублей (на 01.01.2012: 10,8%). По состоянию на 01.01.2014 размер собственного капитала банка «Хлынов», рассчитанный в соответствии с методикой Банка России, составил 1476428 тыс. рублей (на 01.01.2012: 1304881 тыс. рублей).

Рост капитала произошел в основном за счет полученной банком нераспределенной прибыли за 2013 год в сумме 241 млн. рублей, а также за счет роста рыночной стоимости основных средств банка на 33 млн. рублей.

В таблице 4 представлена структура и динамика привлеченных средств по срокам ОАО КБ «Хлынов».

В структуре привлеченных средств банка обязательства «до востребования» на 01.01.2014 составляют 29,75% или 3279 млн. рублей (на 01.01.2012: 3092 млн. рублей). В том числе остатки на расчетных счетах клиентов юридических лиц и ИП составляют на 01.01.2014 г. 2608 млн. рублей (+323 млн. рублей от предыдущей отчетной даты) или 23,67% в структуре привлеченных средств. Остатки на текущих счетах физических лиц (в основном остатки на счетах физических лиц – участников зарплатных проектов с обслуживанием посредством пластиковых карт банка) составляют 524 млн. рублей или 4,75% в структуре привлеченных средств.

Таблица 3 – Структура и динамика пассивов банка ОАО КБ «Хлынов»

|

№ |

Показатели |

2011 г. |

2012 г. |

2013 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

1 |

Собственные ресурсы, в т. ч. |

1063904 |

10,81 |

1238386 |

12,38 |

1512495 |

12,07 |

|

1.1 |

Средства акционеров |

605000 |

6,15 |

605000 |

6,05 |

605000 |

4,83 |

|

1.2 |

Собственные акции |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.3 |

Эмиссионный доход |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.4 |

Резервный фонд |

90750 |

0,92 |

90750 |

0,91 |

90750 |

0,72 |

|

1.5 |

Переоценка ценных бумаг |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

1.6 |

Переоценка ОС |

33499 |

0,34 |

33512 |

0,34 |

66020 |

0,53 |

|

1.7 |

Нерасп. прибыль прошлых лет |

216337 |

2,20 |

334655 |

3,35 |

509723 |

4,07 |

|

1.8 |

Неиспользованная прибыль |

118318 |

1,20 |

174469 |

1,74 |

241002 |

1,92 |

|

2 |

Привлеченные и заемные ресурсы |

8774470 |

89,19 |

8762746 |

87,62 |

11021083 |

87,93 |

|

2.1 |

Средства клиентов |

2705636 |

27,50 |

2620241 |

26,20 |

3364437 |

26,84 |

|

2.2 |

Вклады физ. лиц |

6032471 |

61,32 |

6092321 |

60,92 |

7052112 |

56,27 |

|

2.3 |

Выпущенные долг. обязат-ва |

5201 |

0,05 |

19313 |

0,19 |

29567 |

0,24 |

|

2.4 |

Резервы на возможные потери |

21791 |

0,22 |

17661 |

0,18 |

39189 |

0,31 |

|

2.5 |

Прочие пассивы |

9371 |

0,10 |

13210 |

0,13 |

14957 |

0,12 |

|

Всего пассивы |

9838374 |

100,0 |

1000113 2 |

100,0 |

12533578 |

100,0 |

Срочные обязательства банка на 01.01.2014 г. на 83,8% (на 01.01.2012: на 94,4%) состоят из срочных вкладов физических лиц, общая сумма срочных вкладов населения на 01.01.2014 составляет 6444 млн. рублей, прирост за 2013 год составил 1005 млн. рублей. Всего сумма срочных вкладов населения в структуре привлеченных средств банка составляет 58,5%, что свидетельствует о высоком доверии жителей Кировской области к банку «Хлынов» и подтверждается многолетним сотрудничеством клиентов и банка.

Таблица 4 – Структура и динамика привлеченных средств по срокам, тыс. руб.

|

Привлеченные средства |

Остаток задолженности на 01.01.2012г. |

Остаток задолженности на 01.01.2013г. |

Остаток задолженности на 01.01.2014г. |

Темп прироста, % к уровню 2011 |

Темп прироста, % к уровню 2012 |

|

До востребования |

3092622 |

2971139 |

3278982 |

6,03 |

10,36 |

|

На срок до 30 дней |

45505 |

4428 |

322020 |

607,66 |

7172,36 |

|

На срок от 31 до 90 дней |

90654 |

12740 |

87542 |

-3,43 |

587,14 |

|

На срок от 91 до 180 дней |

86713 |

81788 |

127315 |

46,82 |

55,66 |

|

На срок от 181 дня до 1 года |

5260557 |

105224 |

151614 |

-97,12 |

44,09 |

|

На срок от 1 года до 3 лет |

111370 |

5502019 |

6739343 |

5951,31 |

22,49 |

|

На срок свыше 3 лет |

55887 |

54537 |

260121 |

365,44 |

376,96 |

|

Прочие счета |

31162 |

30871 |

54146 |

73,76 |

75,39 |

|

Итого |

8774470 |

8762746 |

11021083 |

25,60 |

25,77 |

Вторыми по величине источников «срочных» ресурсов для банка на 01.01.2014 являются привлеченные депозиты юридических лиц. на 01.01.2014 их сумма составила 714 млн. рублей (+407 млн. рублей за 2013 год).

Наибольшее влияние на формирование финансового результата в анализируемом периоде оказали операции по кредитованию юридических и физических лиц, операции с ценными бумагами, операции по расчетно– кассовому обслуживанию клиентов.

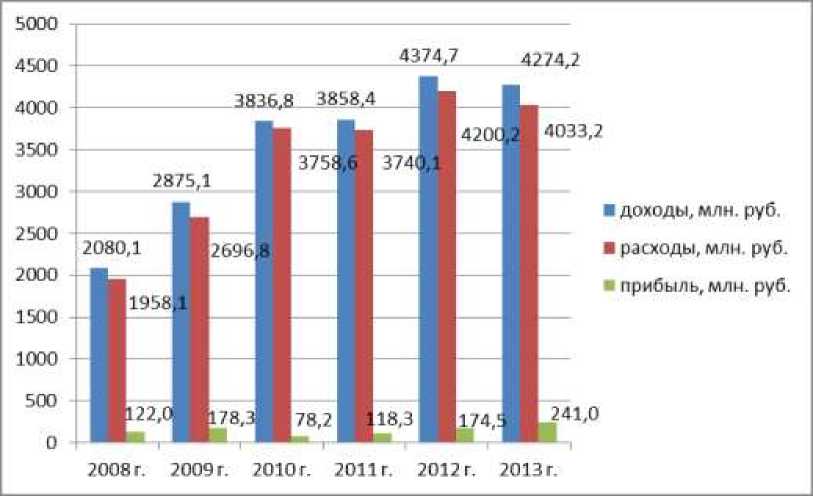

Чистая прибыль банка в 2013 году составила 241002 тыс. рублей (в 2011 году 118300 тыс. рублей), прирост прибыли за 2013 год составил 38,13%. Общая сумма доходов банка, полученных в 2013 году, составила 4274 млн. рублей (2011 год:3858,4 млн. рублей). Общая сумма расходов банка за 2013 год составила 4033 млн. рублей (в 2011 году: 3740,1 млн. рублей). На рисунке 1 представлена информация о доходах, расходах и прибыли коммерческого банка за 2008 – 2013 гг.

Рисунок 1 – Доходы, расходы и прибыль ОАО КБ «Хлынов»

Основным источником доходов и прибыли банка является маржа от размещения/привлечения процентных активов и обязательств. Динамика процентных доходов и расходов банка представлена в приложении Н.

Процентные доходы ОАО КБ «Хлынов» увеличились в 2013 году по сравнению с 2011 годом на 169,6 млн. рублей. Основное увеличение прошло по статье «Процентные доходы от ссуд клиентам» на 108,7 млн. рублей, в связи с ростом портфеля ссуд, предоставленных юридическим лицам, ИП и физическим лицам.

За отчетный 2013 год получено процентных доходов от ценных бумаг на 87,1 млн. рублей больше 2011 года, что связано с увеличением размера размещенных средств банка в портфель ценных бумаг, а также с ростом доходности по бумагам. Среднедневной размер портфеля в 2013 году составил 1779 млн. рублей, а в 2011 году 1640 млн. рублей. Кроме процентных доходов за 2013 год в финансовый результат от размещения средств в ценные бумаги входят доходы/расходы от перепродажи бумаг, дивиденды по размещениям в акции, доходы/расходы от переоценки ценных бумаг по рыночной стоимости. Всего прибыль от вложения средств в ценные бумаги составила в 2013 году 142,35 млн. рублей, прирост прибыли составил 49,66 млн. рублей.

Процентные расходы банка выросли за 2013 год на 33,81 млн. рублей и составили 518,47 млн. рублей. Рост произошел по статьям процентных расходов по привлеченным средствам кредитных организаций и привлеченным средствам клиентов, в основном, за счет увеличения объема привлеченных ресурсов.

В результате чистый процентный доход банка (процентная маржа) за 2013 год составил 576,68 млн. руб. (2011 год: 454,44 млн. руб.), увеличившись за год на 26,9% или 122,24 млн. рублей.

Помимо чистых процентных доходов значительную долю в прибыль банка вносят комиссионные доходы: доходы от расчетно-кассового обслуживания клиентов, от обслуживания клиентов по внешне -экономическим контрактам, от выдачи банковских гарантий. В 2013 году получено таких доходов на сумму 326,69 млн. рублей, что больше чем в 2011 году на 42,07 млн. рублей или на 14,78%. Чистые доходы от операций с иностранной валютой и от переоценки счетов в иностранной валюте в отчетном 2013 году составили 23,8 млн. рублей, а в 2011 году 19,27 млн. рублей.

Расходы на содержание персонала (заработная плата и другие краткосрочные выплаты, налоги) в 2013 году составили 266,02 млн. рублей, что на 56,69 млн. рублей больше чем в 2011 году.

Сумма расходов по созданию резервов на возможные потери превысила сумму по восстановлению резервов на возможные потери в 2013 году на 156,59 млн. рублей (2011 год: на 160,75 млн. рублей). Общая сумма резервов на возможные потери на 01.01.2014 г. составляет на балансе банка 1048,43 млн. рублей (на 01.01.2012: 920,11 млн. руб.).

Балансовая прибыль до уплаты налогов и налога на прибыль за 2013 год составляет 327,05 млн. рублей, а в 2011 году она была равна 229,34 млн. рублей. В 2013 году уплачено налогов и налога на прибыль в сумме 86,05 млн. рублей.

Одним из инструментов регулирования и надзора за функционированием банков являются экономические нормативы, которые устанавливает ЦБ РФ в целях обеспечения устойчивости кредитных организаций (таблица 5).

Норматив достаточности собственных средств (капитала) банка Н1 регулирует (ограничивает) риск несостоятельности. Из таблицы видно, с каждым годом данный показатель становится меньше, однако он не достиг критического значения, это говорит о том, что ОАО КБ «Хлынов» обладает достаточной суммой собственных средств для покрытия кредитного и рыночного рисков.

Анализ ликвидности позволяет выявить потенциальные и реальные тенденции, свидетельствующие об ухудшении (улучшении) ликвидности баланса банка, провести анализ факторов, вызвавших развитие отрицательных (положительных) тенденций, и принять соответствующие меры по корректировке. Руководство ОАО КБ «Хлынов» осуществляет мониторинг риска ликвидности на ежедневной основе.

Таблица 5 – Обязательные нормативы ОАО КБ «Хлынов», %

|

Нормативы |

Требования, установленные ЦБ РФ |

2011 г. |

2012 г. |

2013 г. |

|

Норматив достаточности собственных средств банка (Н 1 ) |

минимум 10% |

13,7 |

13,1 |

12,2 |

|

Норматив мгновенной ликвидности (Н 2 ) |

минимум 15% |

27,4 |

29,6 |

40,9 |

|

Норматив текущей ликвидности (Н 3 ) |

минимум 50% |

76,8 |

84,1 |

82,7 |

|

Норматив долгосрочной ликвидности (Н 4 ) |

максимум 120% |

93,6 |

44,3 |

57,6 |

|

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н 6 ) |

максимум 25% |

19,7 |

20,2 |

22,4 |

|

Норматив максимального размера крупных кредитных рисков (Н 7 ) |

максимум 800% |

280,6 |

277,3 |

308,6 |

Из таблицы видно, что в течение анализируемого периода нормативы ликвидности ОАО КБ «Хлынов» соответствуют установленному законодательством уровню. Анализируемое предприятие обладает высокой способностью обеспечить своевременное исполнение своих обязательств по возврату средств вкладчикам и кредиторам в случае реализации возможного стресс–сценария.

Организации придают большое значение анализу своих сильных и слабых сторон для оценки реальных возможностей в конкурентной борьбе и разработке мер и средств, за счет которых организация могла бы повысить конкурентоспособность и обеспечить свой успех. Внешняя среда предприятия может быть определена как совокупность условий, возникающих вне зависимости от деятельности конкретного предприятия, но оказывающих воздействие на его функционирование. Внутренняя среда включает переменные, находящиеся внутри предприятия и поддающиеся контролю со стороны руководителя. Для формирования поведения предприятия на рынке необходимо провести системный анализ рыночной ситуации с помощью матричных методов:

-

• PEST – анализ (Р – политика, Е – экономика, S – общество, T – технология);

-

• SWOT – анализ (S – сильные стороны, W – слабые стороны, O – возможности, T – угрозы).

Для выявления политических, экономических, социальных и технологических аспектов внешней среды, влияющих на деятельность ОАО КБ «Хлынов» нами проведен PEST – анализ, в ходе которого выявлено, что на деятельность ОАО КБ «Хлынов» влияют многие факторы внешней среды. Это и изменения в экономике, политике, социальные факторы, а также тенденции развития рынка.

Для оценки сильных и слабых сторон ОАО КБ «Хлынов», а также выявления угроз и возможностей банка нами проведен SWOT – анализ, который помог ответить на следующие вопросы:

-

- использует ли компания внутренние сильные стороны или отличительные преимущества в своей стратегии?

-

- какие благоприятные возможности дают компании реальные шансы на успех при использовании ее квалификации и доступа к ресурсам? - какие угрозы должны наиболее беспокоить менеджера и какие стратегические действия он должен предпринять для хорошей защиты?

Таким образом, опираясь на данную информацию ОАО КБ «Хлынов» может диверсифицировать свою политику в соответствии с расширяющимися возможностями и делать ставку на свои сильные позиции. Так, банк имеет серьезные преимущества для выхода в регионы, в которых пока нет его филиалов. Уже существует достаточно большая региональная сеть, но, банк не останавливается на достигнутом. Банк «Хлынов» успешно и хорошо внедряет новые технологии, создает новые продукты. Среди безусловно приятных особенностей новых продуктов – существенное снижение ставок по всем видам кредитов. При этом ставки могут достаточно широко варьироваться и устанавливаются для каждого заёмщика в индивидуальном порядке. Это означает, что меняется сама методология определения стоимости кредита. Кроме того, ни по одному из новых продуктов нет никаких скрытых или явных комиссий за выдачу или обслуживание кредита. А, например, кредит «Свободный» вообще не предполагает наличия поручителей или каких бы то ни было залогов. ОАО КБ «Хлынов» — это банк, который успешно выдает кредиты, и обеспечивает гарантию их возврата.

ОАО КБ «Хлынов» уделяет большое внимание автоматизации банковских процессов, развитию дистанционных сервисов и систем. Заботясь о надежности проведения расчетов и денежного обращения, банк продолжает совершенствовать автоматизированную банковскую систему, которая, по сравнению с предыдущей, поддерживает гораздо более широкие функциональные возможности, позволяет повысить качество сервиса, расширить продуктовый ряд и сократить время обслуживания. Продолжилось поступательное развитие системы «Все просто!» - появились новые терминалы, а их функционал значительно расширился. Большую функциональность получили предлагаемые дистанционные сервисы, появились новые информационные услуги.

Чутко следуя трендам рынка, в течение 2013 года были оптимизированы линейки вкладных и кредитных программ для частных лиц, сделав их еще более выгодными, доступными, удобными. Активно развивается «карточное» направление деятельности ОАО КБ «Хлынов», в том числе проект «Кредитная карта». Особым клиентом для банка «Хлынов» всегда оставался бизнес региона. Именно поэтому здесь банк всегда придерживается сбалансированной процентной и тарифной политики, предлагает широкий выбор актуальных кредитных продуктов, индивидуальных подход и быстрое принятие решения по любому вопросу, удобные и полезные дистанционные и информационные возможности. Все это позволяет бизнесу региона из различных сфер экономики находить в лице банка максимально эффективную поддержку.

Качество нового этапа развития ОАО КБ «Хлынов» получило авторитетную оценку крупнейшего рейтингового Агентства стран СНГ и Восточной Европы «Эксперт РА» - банку присвоен рейтинг кредитоспособности уровня «А» - высокий уровень кредитоспособности, прогноз по рейтингу стабильный.

Все это говорит о высокой конкурентоспособности ОАО КБ «Хлынов» среди кредитных организаций г. Кирова.

Список литературы Комплексная характеристика ОАО КБ «Хлынов»

- Годовой отчет банка Хлынов за 2011, 2012, 2013 годы :http://www.bank-hlynov.ru.

- Электронная версия каталога публикаций Территориального органа Федеральной службы государственной статистики по Кировской области (Кировстат) : http://kirovstat.kirov.ru/about/default.aspx.