Комплексная методика оценки эффективности деятельности коммерческой организации на основе целевого подхода

Автор: Грузневич Е.С., Щелкунова З.И.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

Объектом исследования в данной работе являются подходы к оценке эффективности деятельности коммерческой организации. Предметом исследования является эффективность деятельности коммерческой организации. Целью исследования являлось изучение новых подходов к оценке эффективности деятельности коммерческой организации, определение проблем их использования в условиях экономики Республики Беларусь, а также разработка авторской методики комплексной оценки эффективности на основе компиляции новых зарубежных подходов с учетом адаптации в практику отечественных организаций. Разработана методика комплексной оценки эффективности деятельности коммерческих организаций с учетом зарубежного опыта. Результаты исследования могут быть использованы в практической деятельности коммерческих организаций нашей страны. Использование разработанной методики дает организации большую гибкость для ее управления, способность быстрее реагировать на изменения во внешней среде и учитывать специфические особенности ее деятельности.

Статистические методы, эффективность деятельности коммерческой организации, новые подходы к оценке эффективности, эволюция новых подходов, целевой подход, комплексный показатель, затратно-ресурсный подход

Короткий адрес: https://sciup.org/142212336

IDR: 142212336 | УДК: 658.114:657.6

Comprehensive methodology for assessing the effectiveness of a commercial organization based on a targeted approach

The article presents the results of the study of new foreign approaches to the evaluation of the efficiency of the commercial organization, namely: evolution, essence, key indicators, advantages and disadvantages. The problem of their use under the conditions of the economy of the Republic of Belarus is determined. The author's methodology for a comprehensive assessment of efficiency based on the compilation of new approaches was developed, taking into account the adaptation to the practice of domestic organizations, the evaluation stages were examined in detail, and approbation was carried out using the example of an industrial organization in Vitebsk, which enabled to determine efficiency in terms of a targeted approach and depart from the traditional cost- respiratory approach. This gives the organization greater flexibility for its management, the ability to react more quickly to changes in the external environment and to take into account the specific features of its activities.

Текст научной статьи Комплексная методика оценки эффективности деятельности коммерческой организации на основе целевого подхода

Современные рыночные условия, в которых функционируют коммерческие организации, характеризуются экономической нестабильностью, повышенными рисками, дефицитом сырьевых ресурсов и жесткой конкуренцией за покупателей. В таком положении повысилось внимание к анализу эффективности бизнеса, что требует поиска новых подходов к его оценке. Наряду с планированием, контролем, регулированием, стимулированием и организацией деятельности организации, роль оценки эффективности становится основополагающей, так как обеспечивает информационную основу для реализации перечисленных функций. Это приобретает особую актуальность, так как от ее правильных результатов будет зависеть успешность, жизнеспособность и прибыльность организации.

На наш взгляд, оценка эффективности – это совокупность приемов, способов и методов, с помощью которых можно получить заключение о результативности деятельности организации и целесообразности осуществления ее предпринимательской деятельности.

Правильно выбранный подход ее проведе- ния способствует выявлению факторов роста стоимости и конкурентоспособности предприятия не только в текущий момент времени, но и в долгосрочной перспективе. При выборе подхода к оценке эффективности деятельности основополагающим принципом является формирование системы взаимосвязанных информативных показателей.

СОСТОЯНИЕ РАЗРАБОТКИ ВОПРОСА

ДО ИССЛЕДОВАНИЯ

На современном этапе в развитых странах накоплен большой опыт в оценке эффективности деятельности коммерческой организации, разработано большое количество подходов, которые делают акцент на определенных показателях. В одних подходах акцент расставлен на ключевой показатель, в других – на систему показателей, которые сбалансированы между собой, в-третьих – на оптимизационные модели. Изученные новые подходы к оценке эффективности бизнеса были сгруппированы в хронологическом порядке, они представлены на рисунке 1.

Несмотря на то, что представленные подходы возникли достаточно давно, широкое распро-

Эволюция новых подходов к оценке эффективности бизнеса

до 1990-го года

с 1990 до 2000 года

после 2000-го

-

1. Бортовое табло (панель управления, Tableu de В ord)

-

2. Управление по целям (МВО)

-

3. Комплексный анализ данных (DEA)

-

4. Оценка эффективности на основе ROCEи WACC

-

5. Оценка эффект ивности на основе EVA

-

1. ССП НортоногКаплана

-

2. Пирамида з ффективности

-

3. Оценка эффективности на основе прибыли до выплаты процентов, налогов и дивидендов (EBITDA)

-

4. Оценка эффективности на основе рыночной добавленной стоимости (MVA)

-

5. Измерение достижений компании «Эрнст & Янг»

-

1 .Призма э ффективности (модель «Стейкхолдер»)

-

2 . Универсальная система показателей Рамперсаба

К. Хьюберт (TPS)

Рисунок 1 – Эволюция новых подходов к оценке эффективности бизнеса странение в отечественной практике они получили лишь в настоящее время. Всестороннее изучение сущности каждого из подходов позволило определить их основополагающие показатели, а также выделить их преимущества и недостатки (таблица 1).

ПОСТАНОВКА ПРОБЛЕМЫ

Исследование новых подходов к оценке эффективности бизнеса, их достоинств и недостатков позволили сделать следующие выводы об их особенностях:

– акцент на целевые показатели;

|

Таблица 1 – Сравнительная характеристика новых подходов к оценке эффективности, их преимущества и недостатки |

|||

|

Метод |

Показатели |

Преимущества |

Недостатки |

|

Бортовое табло (панель управления, Tableu de Bord) |

Стратегический целевой показатель эффективности, который разбивается на ряд функциональных показателей для каждого структурного подразделения |

|

|

|

Управление по целям (MBO) |

Ключевые показатели эффективности (KPI) для каждой поставленной цели |

|

|

|

Комплексный анализ данных (DEA) |

Оптимизационная модель «затраты - ресурсы» |

- не требует априорных предположений о спецификации производственной функции и распределении ошибок |

|

|

Оценка эффективности на основе ROCE и WACC |

ROCE (рентабельность привлеченного капитала) и WACC (средневзвешенная стоимость привлеченного капитала) |

|

|

|

Оценка эффективности на основе EVA |

Показатель добавленной экономической стоимости (EVA) |

|

|

|

ССП Нортона-Каплана |

Ключевые показатели по четырем аспектам: финансы, клиенты, внутренние бизнес-процессы, обучение и развитие персонала |

|

|

|

Пирамида эффективности |

Финансовые и нефинансовые показатели, которые объединены в 9 блоков (рынок, финансы, удовлетворение клиентов, инновации и обучение, производительность, качество, время поставки, производственный цикл, потери) |

- увязка стратегии организации с текущими финансовыми и нефинансовыми показателями эффективности; -наличие двухсторонних коммуникаций между разными уровнями организационной иерархии |

|

|

Окончание таблицы 1 – Сравнительная характеристика новых подходов к оценке эффективности, их преимущества и недостатки |

|||

|

Метод |

Показатели |

Преимущества |

Недостатки |

|

Оценка эффективности на основе прибыли до выплаты процентов, налогов и дивидендов (EBITDA) |

Прибыль до выплаты процентов, налогов и дивидендов |

|

ции;

|

|

Оценка эффективности на основе рыночной добавленной стоимости (MVA) |

Рыночная добавленная стоимость |

контированную стоимость всех настоящих и будущих потоков;

ния с другими организациями |

|

|

Измерение достижений компании «Эрнст & Янг» |

Система количественных показателей на оперативном уровне, заданных руководством как ключевые |

неджеров и частично мотивацию персонала;

|

|

|

Призма эффективности (модель «Стейкхолдер») |

Ключевые показатели деятельности для каждой из заинтересованных сторон |

|

|

|

Универсальная система показателей Рамперсада К. Хьюберт на основе ССП (TPS) 1_____________ |

Личная система сбалансированных показателей; организационная система сбалансированных показателей |

|

ленности _________________) |

Составлено автором по данным источников [1 - 11].

– оценка степени приближения к целевым показателям;

– гибкость применяемых систем показателей с учетом специфики деятельности конкретного бизнеса.

Вместе с тем использование данных подходов в условиях функционирования белорусских организаций затруднено вследствие ряда факторов:

-

- при применении таких подходов, как оцен-

- ка эффективности на основе: ROCE и WACC, EVA, прибыли до выплаты процентов, налогов и дивидендов (EBITDA), рыночной добавленной стоимости (MVA), требуется наличие информации о рыночной стоимости акций, которая формируется на фондовом рынке. В Республике Беларусь фондовый рынок развит в недостаточной степени, что не дает возможности в полной мере оценить эффективность;

-

– при применении таких подходов, как Tableu

Существует еще один фактор, сдерживающий использование рассмотренных методов, – недостаточность информационной базы. Качественные показатели рассмотренных методик достаточно субъективны и требуют наличия в организации высококвалифицированных специалистов в области стратегического менеджмента.

Поэтому для адаптации новых подходов на условиях белорусской экономики автором была предпринята попытка компилирования новых подходов с учетом преодоления имеющихся трудностей, выявленных в результате исследования.

РАЗРАБОТКА МЕТОДИКИ

Авторская методика основывается на базовых принципах, правилах и идеях следующих подходов к оценке эффективности бизнеса (рисунок 2).

Таким образом, авторская методика предполагает:

-

1) формирование 5-и ключевых областей деятельности организации, а именно: отношения с потребителями, развитие, внутренние бизнес-процессы, финансы, связи с внешним миром;

-

2) определение высшим руководством для каждой ключевой области 2-4 показателей, которые являются индикаторами для оценки достижения поставленных целей организации, актуальны для данного вида экономической деятельности и зависят от особенностей функционирования бизнеса;

-

3) расчет выбранных показателей в базисном и отчетном периодах, установление для них целевых (плановых) значений;

-

4) получение комплексного показателя области эффективности бизнеса.

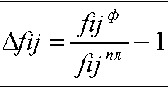

При этом вначале определяется степень приближения к цели каждого частного показателя. Для показателей, рост которых означает повышение эффективности, расчет рекомендуется

Модель

внутреннего рынка «Хьюлетт-

Паккард»

Адаптация к Авторская белорусе- методика кому бизнесу

С СП

Рисунок 2 – Компиляция новых подходов к оценке эффективности бизнеса

Составлено автором.

проводить по формуле

,

где Δ fij – изменение фактора комплексного показателя; fijô – фактическое значение i -го показателя j -ой области; fijïë – целевое (базисное; плановое) значение i -го показателя в j -ой области.

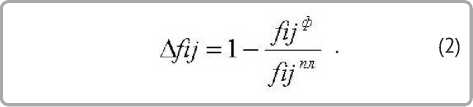

В свою очередь, для показателей, снижение которых означает повышение эффективности, расчет необходимо проводить по формуле

квадратного корня позволяют абстрагироваться от знака отклонения. При этом в числитель попадают показатели, по которым достигнуты или превзойдены базовые значения, а в знаменатель – показатели, имеющие отрицательную тенденцию;

-

5) сравнение существующего положения организации и заданного в планах. Данные отображаются в виде лепестковой диаграммы, комплексный показатель эффективности рассчитывается как отношение фактической площади поверхности соответствующей лепестковой диаграммы к площади поверхности лепестковой диаграммы, построенной при плановых значениях. Площадь диаграммы является суммой площадей треугольников, образованных в лепестковой диаграмме. Площадь треугольников вычисляется по формуле (4)

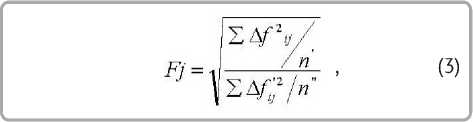

При построении комплексного показателя для каждой области эффективности предполагается использовать формулу

S = — xaxbx sin(«) , (4)

где Fj – комплексный показатель j -ой области; Δ f2ij , Δ f '2ij – изменение фактора из j -ой области; n‘ – количество факторов c положительной динамикой, n‘’ – количество факторов c отрицательной динамикой.

Возведение в квадрат, а затем извлечение где S – площадь треугольника, см2; a и b – длина сторон треугольника, см; α – угол между сторонами a и b o.

АПРОБАЦИЯ МЕТОДИКИ

Апробация разработанной методики была проведена на примере организации, основным видом деятельности которой является производство обуви.

Показатели, отобранные для исследованной организации, представлены в таблице 2.

|

Таблица 2 – Показатели для оценки эффективности исследуемой организации |

||||

|

Отношение с потребителями |

Развитие |

Внутренние бизнес-процессы |

Финансы |

Связи с внешним миром |

|

Оборачиваемость оборотных средств |

Коэффициент текучести |

Ресурсоотдача |

Коэффициент текущей ликвидности |

Доля экспорта |

|

Коэффициент расширения клиентской базы |

Коэффициент соотношения заработной платы организации к заработной плате по виду экономической деятельности |

Коэффициент годности |

Рентабельность капитала |

Доля инновационной продукции, поставляемая на внешний рынок в общем объеме продукции |

|

Уровень запасов готовой продукции к среднемесячному объему производства |

Коэффициент соотношения работников прошедших обучение к среднесписочной численности |

Производительность труда |

Коэффициент обеспеченности собственными оборотными средствами |

Коэффициент соотношения экспорта к импорту |

Составлено автором.

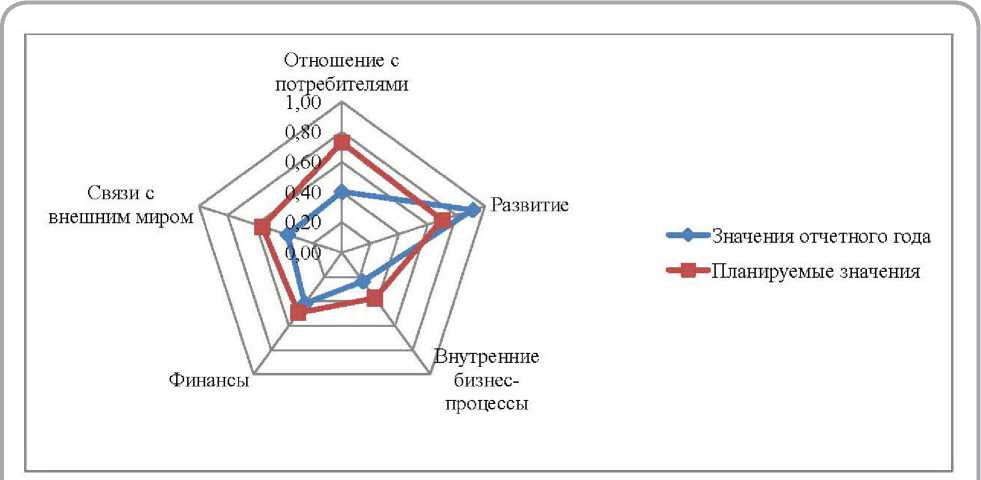

Значения показателей организации по авторской методике приведены в таблице 3.

На основании данных таблицы 3 была построена лепестковая диаграмма с использованием пакета Microsoft Office Excel (рисунок 3).

Площадь диаграммы, построенной по фактически достигнутым показателям, составляет 12,64 см2, по планируемым – 20,80 см2. Тогда итоговый показатель эффекитвности составит

12,64 ------= 0,61 .

20,80

Сравнив площади можно сделать вывод, что организацией не были достигнуты целевые значения на 39 %.

ПРЕИМУЩЕСТВА РАЗРАБОТАННОЙ МЕТОДИКИ

Разработанная методика имеет ряд преимуществ по сравнению с другими:

-

– основывается на базовых принципах, правилах и идеях новых подходов к оценке эффективности;

-

– в сущность эффективности во главу угла ставит достижение целей (плановых показателей), а не соизмерение результата к затратам;

-

– позволяет организации учитывать ее особенности, разработанные стратегические цели;

-

– количественно оценивает эффективность,

|

Таблица 3 – Значения комплексных показателей, рассчитанных по авторской методике |

|||

|

Наименование областей |

Значения комплексных показателей |

||

|

достигнутые |

планируемые |

||

|

Отношения с потребителями |

0,40 |

0,73 |

|

|

Развитие |

0,91 |

0,70 |

|

|

Внутренние бизнес-процессы |

0,24 |

0,37 |

|

|

Финансы |

0,42 |

0,49 |

|

|

Связи с внешним миром |

0,38 |

0,56 |

|

Составлено автором.

Рисунок 3 – Лепестковая диаграмма для комплексной оценки эффективности деятельности организации

Составлено автором.

что исключает субъективизм;

-

- позволяет комплексно оценить эффективность деятельности организации.

ВЫВОД

Таким образом, применение предложенного авторского подхода позволяет отойти от традиционного затратно-ресурсного понимания эффективности и позволяет по-новому взглянуть на данную категорию с точки зрения целевого подхода, что дает организации большую гибкость для ее управления, способность быстрее реагировать на изменения во внешней среде и учитывать специфические особенности ее деятельности.

СГУТиКД , 2011, № 3, С. 46–50.

ru/publ/finansovyj_analiz/1/ebitda/15-1-0-61 (accessed 11th August 2017).

Список литературы Комплексная методика оценки эффективности деятельности коммерческой организации на основе целевого подхода

- Богуславская, С. Б. (2011), Системное стратегическое управление компанией: подходы и этапы постановки, Санкт -Петербург, Изд -во Политехн. ун -та, 170 с.

- Гималтдинова, Л. А. (2010), Анализ основных концепций оценки эффективности действующей компании, Актуальные проблемы гуманитарных и естественных наук, 2010, С. 87-88.

- Градобоев, Е. В. (2007), Проблема классификации методов оценки эффективности функционирования предприятия, Известия Иркутской государственной экономической академии, 2007, № 2, С. 59-61.

- EBITDA. Прибыль до уплаты налогов, расходов на амортизацию и процентов по кредитам, , Режим доступа: http://afdanalyse.ru/publ/finansovyj_analiz/1/ebitda/15-1-0-61, Дата доступа: 11.08.2017.

- EY -building a better working world, (2017), available at: http://www.ey.com (accessed 11th August 2017).

- Жуковская, Н. Ю. (2011), EVA как инструмент управления стоимостью предприятия, Вестник СГУТиКД, 2011, № 3, С. 46-50.

- Каплан, Р. С., Нортон, Д. П. (2003), Сбалансированная система показателей. От стратегии к действию, Москва, Олимп -Бизнес, 214 с.

- Леднев, Е. Е. (2002), BSC и EVA -конкуренты или союзники, , Режим доступа: http://www.iteam.ru/publications/strategy/section_27/article_1197/, Дата доступа: 11.08.2017.

- Madden, B. (1999), CFROI valuation -a total system approach to valuing the firm, Oxford: Butterworth-Heinemann, 356 p.

- Попов, Д. (2003), Эволюция показателей стратегии развития предприятия, Управление компанией, 2003, № 2, С. 66-76.

- Якубович, М. А. (2005), Проблемы оценки эффективности функционирования компаний, Планово -экономический отдел, 2005, № 1, С. 78-81.