Комплексная модель обеспечения финансово-экономических условий проекта внедрения новой продукции «Суперконденсатор с высоким рабочим напряжением»

Автор: Пахомова Е.А., Когут К.С.

Журнал: Сетевое научное издание «Системный анализ в науке и образовании» @journal-sanse

Рубрика: Системный анализ в прикладных задачах

Статья в выпуске: 2, 2025 года.

Бесплатный доступ

Статья посвящена разработке модели поддержки принятия решения о запуске производства наукоемкой продукции. Модель основана на учете жизненного цикла продукта, распределенного потока, временного фактора и инфляции. На примере суперконденсатора с высоким рабочим напряжением описана расчетная реализация применяемых экономико-математических методов.

Суперконденсатор, наукоемкая продукция, системный анализ, человеко-машинная система, имитационное моделирование, жизненный цикл, распределенный денежный поток, инфляция, точка безубыточности, дисконтирование, дефлирование

Короткий адрес: https://sciup.org/14133172

IDR: 14133172 | УДК: 621.314, 303.732, 519.862.5

The integrated decision support model for ensuring the financial and economic conditions of the project for the introduction of new product "Supercapacitor with high operating voltage"

The article is devoted to the development of a decision support model for launching the production of high-tech products. The model is based on consideration of the product lifecycle, distributed flow, time factor and inflation. Using the example of a supercapacitor with a high operating voltage, the calculated implementation of the applied economic and mathematical methods is described.

Текст научной статьи Комплексная модель обеспечения финансово-экономических условий проекта внедрения новой продукции «Суперконденсатор с высоким рабочим напряжением»

Пахомова Е. А., Когут К. С. Комплексная модель обеспечения финансово-экономических условий проекта внедрения новой продукции «Суперконденсатор с высоким рабочим напряжением» // Системный анализ в науке и образовании: сетевое научное издание. 2025. № 2. С. 8-13. EDN: LPMHHW. URL:

Статья находится в открытом доступе и распространяется в соответствии с лицензией Creative Commons «Attribution» («Атрибуция») 4.0 Всемирная (CC BY 4.0)

Pakhomova E. A., Kogut K. S. The integrated decision support model for ensuring the financial and economic conditions of the project for the introduction of new product "Supercapacitor with high operating voltage". System analysis in science and education, 2025;(2):8-13 (in Russ). EDN: LPMHHW. Available from:

В условиях разрыва технологических связей и прекращения научного и образовательного сотрудничества с рядом стран, разработка и производство отечественной наукоемкой продукции становится особенно актуальной [5]. Инновационные технологии, основанные на научных исследованиях, не только оптимизируют производственные процессы, но и стимулируют формирование новых потребительских ниш, что, в свою очередь, способствует экономическому развитию и повышению уровня жизни населения, создают «ценность», то есть пользу от реального продукта, и, главное, не являются частью сегмента «шлаковых услуг», заполонивших мировое экономическое хозяйство [4].

Особое внимание уделяется технологиям, которые обеспечивают существенное повышение эффективности и отказоустойчивости производственных циклов в стратегически важных сферах экономики. Одной из таких технологий являются суперконденсаторы, которые представляют собой промежуточный тип источников питания между аккумуляторами и традиционными конденсаторами. Они эффективно применяются в устройствах, требующих высокую удельную мощность в течение коротких временных периодов [3]. Быстрая зарядка и разрядка суперконденсаторов позволяет им справляться с пиковыми нагрузками и обеспечивать резервное питание, что критически важно для бесперебойной работы ряда систем.

Тем не менее, несмотря на очевидную практическую значимость данной инновационной технологии, принятие решения о запуске производства или о продаже технологии представляет собой сложную задачу. Основная проблема заключается в неопределенности, вызванной нехваткой экономических обоснований.

Процесс принятия решения, с определенными допущениями, сводится к поиску ответов на ключевые вопросы о необходимом количестве производства для получения прибыли и о экономической целесообразности производства в долгосрочной перспективе. Ответы на эти вопросы предполагается получить через анализ экономической составляющей производства наукоемкой продукции, к которой и относятся суперконденсаторы с высоким рабочим напряжением. В свою очередь, анализ экономической эффективности производства требует применения соответствующих экономических инструментов для комплексной оценки выгодности данного производства.

1. Материалы и применяемые методы

На сегодняшний день на рынке представлены суперконденсаторы с максимальным напряжением 3 В (на одну ячейку). Также на рынке представлены модели с напряжением 5,4 В, но достигается это путем последовательного соединения двух ячеек на 2,7 В. Из-за такого соединения емкость уменьшается в четыре раза. В этом случается энергоемкость системы будет такой же, как и у одной ячейки с напряжением 2,7 В.

Суперконденсатор с высоким рабочим напряжением, который является основой для разработки экономической модели, поддерживающей принятие решений о запуске проекта, предполагает одну ячейку, но с рабочим напряжением 5 В, из-за чего энергоемкость системы будет больше в 4 раза, чем у существующих аналогов. Такой результат достигается за счет применения инновационных технологий пропитки.

Для решения задачи экономической оценки производства наукоемкой продукции необходимо учесть параметры инновационной разработки: в нашем случае это параметры суперконденсатора (см. табл. 1).

Табл. 1. Параметры суперконденсатора

|

Наименование |

Цена |

На 1 шт. |

Ед. измерения |

|

Алюминиевая фольга с углеродом |

2000,00 |

0,002 |

см2 |

|

Ионная жидкость |

51000,00 |

0,002666 |

г |

|

Сепаратор |

10000,00 |

0,001 |

см2 |

|

Корпус |

10,00 |

1 |

шт |

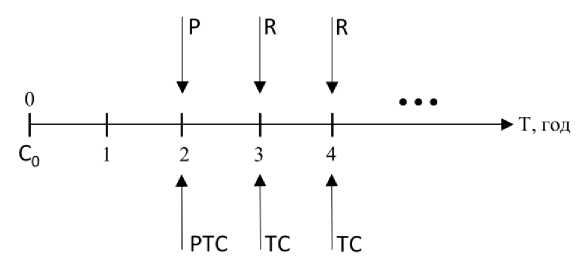

Однако, вышеуказанных данных недостаточно. Запуск производства предполагает не только расходы на материалы, но и затраты, связанные с приобретением необходимого оборудования, а точнее с его амортизацией, изготовлением, административными расходами и расходами на разработку самой концепции изделия. При этом, стоит учесть, что указанные выше возможные расходы на производство относятся к разным этапам запуска проекта. Это, в свою очередь, требует учета временной сущности денег [2]. Другими словами, инвестиции, вложенные в подготовку и запуск производственного цикла, распределяются во времени.

Учет временной сущности денег предполагает формирование временной схемы проекта на основе распределенного денежного потока. При формировании временной схемы для анализа денежного потока наукоемкой продукции, следует учесть, что помимо издержек на запуск производства, необходимо также обратить внимание и на исследование и разработку инновационной технологии.

Если посмотреть на процесс от начального до конечного этапа – запуска производства – под призмой модели жизненного цикла продукта Т. Ливвета, то следует принять во внимание две стадии: проектную и предпроектную.

Предпроектная стадия предполагает разработку самой идеи инновационной технологии, исследования возможности реализуемости этой идеи и научные испытания, с последующим внесением изменений в конструкторскую документацию. Окончание предпроектной стадии – выпуск прототипа готового изделия и последующий переход к серийному производству.

Во время предпроектной стадии требуется учесть начальные вложения, обозначим их как С0 , и в конце стадии – затраты на испытания. Обозначим расходы на испытания прототипа с последующими изменениями в конструкторской документации через PTC (Prototype Testing Costs) .

Проектная стадия предполагает учесть как постоянные, так и переменные издержки, на основе сметных расчетов. К постоянным издержкам FC относятся амортизационные отчисления и административные расходы, к переменным издержкам VC относятся расходы на материалы и изготовление в пересчете на одно изделие. Тогда суммарные затраты серийной стадии производства TC = FC + VC * Q , где Q – серийное количество изделий, ограниченное производственной мощность.

Формирование временной схемы на основе денежного потока предполагает также учет доходной части проекта. Доход определяется выручкой от реализации изделия, рассчитываемой как R = P * Q , где P – цена единицы готового изделия.

Для учета временной сущности денег, принимая во внимания временную схему проекта, необходимо определить NPV – чистый дисконтированный доход – проекта. Расчет NPV базируется на сальдо денежного потока, который представляет собой разницу между доходами и расходами. Методы учета инфляции, основаны на данных о темпах инфляции, предполагают последовательное вычисление цепного индекса инфляции и после базисного индекса инфляции 6 J [2]. Далее сальдо элементов денежного потока дефлируется и дисконтируется по ставке r . Данные по процентной ставке и темпам инфляции получены из открытой отчетности Центрального банка РФ [6]. Формула расчета NPV примет вид:

Р - РТС --ТС

NPV = С”+ сй^ + 1 ёй^'г’е Т-срок проекта (1)

i-n+1

Учет временного фактора заложен в ставке дисконтирования. Для расчета модели взята базовая ставка дисконтирования 10% [6].

Таким образом, временная схема проекта примет вид (см. рис. 1)

Рис 1. Временная схема проекта

2. Результаты

При выборе программного обеспечения для создания финансово-экономической модели необходимо учитывать следующие аспекты: доступность платформы, оперативность обработки данных и внесения корректировок в параметры вычислений, а также простоту интерфейса. В процессе обсуждений с заказчиком было принято решение о разработке модели поддержки принятия решений в прикладном программном пакете Microsoft EXCEL .

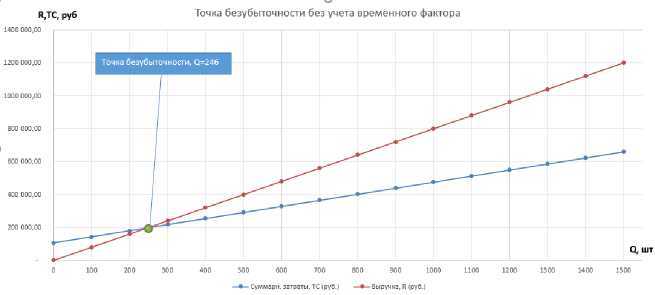

Сама модель состоит из трех взаимосвязанных «листов». Первый лист содержит сметные данные и расчет постоянных и переменных издержек, которые в последствии будут учтены при расчете NPV на втором листе. Методика оценки NPV основана на варьировании цены единицы продукции или объема выпуска для достижения неотрицательного значения NPV . На выходе будет получена минимально возможна стоимость готового изделия и необходимое количество выпуска этого изделия для достижения безубыточности. На примере суперконденсатора с высоким рабочим напряжением получены следующие результаты: NPV достигает неотрицательного значения при цене изделия 391,68 руб. Установленная при расчете NPV цена позволяет окупить только сами вложения в производство, поэтому ввиду экономической направленности модели и цели экономического исследования, связанной с возможность получения прибыли от запуска проекта, цена реализации готового изделия будет выше. Это предполагает также расчет точки безубыточности, на основе результатов, полученных при расчете NPV .

Расчет точки безубыточности реализован на третьем листе модели. В первом варианте расчета точки безубыточности во внимание была принята изначальная цена реализации готового изделия 800 руб. Данная цена получена от заказчика в ходе обсуждения. Точка безубыточности с учетом цены, предложенной заказчиком, составила 246 шт. (рис. 2).

Рис. 2. Точка безубыточности без учета временного фактора при цене 800 руб.

Однако данный метод не учитывает влияние временного фактора, поэтому требует уточнения.

Точка безубыточности с учетом временного фактора представлена на рис. 3.

Рис 3. Точка безубыточности с учетом временного фактора при цене 800 руб.

Во втором варианте по просьбе заказчика фиксируем выпуск 246 изделий и корректируем цену реализации с целью обеспечения положительной величины чистого дисконтированного дохода. Точка безубыточности с учетом временного фактора достигается при цене 1140 руб. При этом точка безубыточности без учета временного фактора находится на выпуске 138 шт.

Таким образом, увеличение цены на 43,7% позволит сократить достижение безубыточности проекта на 44%.

Заключение

В проведенном исследовании разработана комплексная модель обеспечения финансовоэкономических условий проекта внедрения новой продукции (на примере суперконденсатора с высоким рабочим напряжением); разработан информационный макет реализации алгоритма в ППП EXCEL , с использованием которого проведено имитационное моделирование, получена оценка стоимости производимой продукции при заданном количестве изделий серийного выпуска, проведена оценка верификации и валидации модели. Ввиду коммерческой направленности проекта экономические показатели для его реализации являются определяющими, поэтому достигнутые результаты можно считать удовлетворительными.

Полученные результаты обладают практической значимостью, поскольку фактически реализована оперативная, адаптивная, малозатратная человеко-машинная система, пригодная для использования как в учебных, так и производственных целях, являющаяся инструментом поддержки принятия решений.

Академическая (научная) значимость представленного исследования видится в развитии авторского направления – инструментально-методического подхода к адаптации модели тройной спирали для условий России на стыке иерархии мезо/микроуровней, т.е. в отраслевом разрезе и на уровне отраслевых предприятий [1].