Комплексная оценка финансового состояния предприятия и его конкурентной среды

Автор: Ловяннникова В.В., Этлечева А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье представлены результаты комплексной оценки финансового состояния предприятия и его конкурентной среды. Рассмотрена характеристика и бизнес-процессы предприятия, регистры бухгалтерской отчетности, характеризующие его финансовую активность. Проанализирована конкурентная среда предприятия и выявлены недостатки в системе управления конкурентоспособностью. В качестве базового предприятия рассмотрено ЗАО «Аквалайн».

Рынок, конкурентоспособность, экономические характеристики, регистры бухгалтерской отчетности, коммерческие риски, безалкогольная продукция, конкурентная среда

Короткий адрес: https://sciup.org/140117616

IDR: 140117616

Текст научной статьи Комплексная оценка финансового состояния предприятия и его конкурентной среды

Всовременныхусловияхрынкавнедрениеновыхподходовкобеспечени юконкурентоспособностипредприятияявляетсянеобходимымусловиемегод еятельности. Необходимо не только создавать условия для реализации своих преимуществ на рынке, но и формировать предпосылки для этого. Внедрение новых подходов к обеспечению конкурентоспособности должно основываться на целеполагании и планировании своей деятельности. Такой подход возможен в условиях разработки и внедрения проектных решений по повышению конкурентоспособности, позволяющих рассматривать конкурентоспособность с позиций стратегических решений и тактических установок.

Стадия проектирования базируется на предварительном анализе финансового состояния предприятия и его конкурентной среды. Следует отметить, что проводимый анализ должен опираться на какую-либо концепцию, в рамках которой рассматриваются критерии соответствия тем или иным параметрам. В качестве такой концепции можно предложить элементы риск-ориентированного менеджмента, когда показатели предприятия рассматриваются не сами по себе, а с точки зрения влияния на реализацию угроз экономической безопасности, влекущих за собой коммерческие риски и утрату конкурентоспособности.

Таким образом, можно сделать предварительный вывод о реализации на предприятии мер по повышению конкурентоспособности. В противном случае возникает опасность блокирования бизнес-процессов предприятия и его банкротство. Поэтому приобретает значение изучение современных подходов к финансовому анализу и исследованию конкурентной среды предприятия для разработки мер по обеспечению конкурентоспособности. Чем и обосновывается актуальность темы статьи.

Для проведения комплексной оценки финансового состояния предприятия и его конкурентной среды необходимо рассмотреть характеристику и бизнес-процессы предприятия, регистры бухгалтерской отчетности, характеризующие его финансовую активность. Проанализировать конкурентную среду предприятия и выявить недостатки в системе управления конкурентоспособностью. В качестве базового предприятия будем рассматривать ЗАО «Аквалайн».

ЗАО «Аквалайн» является производителем минеральной воды в СКФО. Основными бизнес-процессами ЗАО «Аквалайн» являются [1]:

-

- розлив минеральной воды;

-

- оптовая и розничная торговля товаров народного потребления;

-

- производство и реализация безалкогольных напитков.

На ЗАО «Аквалайн» реализована линейно-функциональная структура управления, основным недостатком которой является игнорирование процессов, связанных с обеспечением конкурентоспособности. Отсутствует централизованный подход к повышению конкурентоспособности.

Для комплексного анализа состояния системы управления конкурентоспособностью необходимо выделить регистры бухгалтерской отчетности, которые позволяют оценить экономическую активность ЗАО «Аквалайн» [2]. Степень ликвидности, отражающая скорость превращения в денежные средства, распределяется на следующие группы:

-

- a1. Активы с высокой степенью ликвидности – все краткосрочные финансовые вложения, статьи денежных средств предприятия. Эту группу можно рассчитать так: a1 = Денежные средства + Краткосрочные финансовые вложения;

-

- a2. Активы с быстрой реализацией – дебиторская задолженность, предполагающая внесение платежей в течение года. Эту группу можно рассчитать так: a2 = Краткосрочная дебиторская задолженность;

-

- a3. Активы с медленной реализацией – это прочие оборотные активы, НДС, запасы и дебиторскую задолженность.Эту группу можно рассчитать так: a3 = Запасы + Долгосрочная дебиторская задолженность + НДС + прочие оборотные активы;

-

- a4. Активы с трудной реализацией – внеоборотные активы относятся к данной группе ликвидности.Эту группу можно рассчитать так: a4 = Внеоборотные активы.

Пассивы баланса распределяются по группам относительно степени срочности их оплаты:

-

- p1. Обязательства с высокой степенью срочности – кредиторская задолженность.Рассчитывается так: p1 = Кредиторская задолженность;

-

- p2. Пассивы краткосрочные – краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.Рассчитывается так: p2 = Краткосрочные заемные средства + задолженность участникам по выплате доходов + прочие краткосрочные обязательства;

-

- p3. Пассивы долгосрочные – статьи баланса, относящиеся к разделам IV и V, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей. Рассчитываются так: p3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей;

-

- p4. Устойчивые пассивы – статьи раздела III баланса «Капитал и резервы». p4 = Капитал и резервы.

Для того чтобы определить ликвидность баланса, необходимо сравнить итоги представленных групп из актива и пассива. Подсчитываются значения представленных групп и сравниваются между собой. Будем считать, что бухгалтерский баланс характеризуется ликвидностью в том случае, если соблюдаются следующие неравенства: a1 ≥ p1; a2 ≥ p2; a3 ≥ p3; a4 ≤ p4 [2]. Результаты анализа ликвидности представлены в таблице 2, в графы которой записаны данные на отчетную дату и на 31 декабря предыдущего года бухгалтерского баланса таблица 1.

Таблица 1 – Активы и пассивы ЗАО «Аквалайн»

|

Показатель |

На отчетную дату отчетного периода |

На 31 декабря предыдущего года |

|

тыс. руб. |

тыс. руб. |

|

|

АКТИВЫ |

||

|

Внеоборотные активы |

70670 |

46823 |

|

Нематериальные активы |

76 |

58 |

|

Основные средства |

70594 |

46765 |

|

Незавершенное строительство |

- |

- |

|

Долгосрочные финансовые вложения |

- |

- |

|

Отложенные налоговые активы |

- |

- |

|

Оборотные активы |

252638 |

203097 |

|

Запасы |

101904 |

91044 |

|

НДС |

8 |

6 |

|

Краткосрочная дебиторская задолженность |

128250 |

103753 |

|

Краткосрочные финансовые вложения |

6241 |

- |

|

Денежные средства |

11388 |

8226 |

|

Прочие оборотные активы |

4847 |

68 |

|

Итого активы |

323308 |

249920 |

|

ПАССИВЫ |

||

|

Капитал и резервы |

48551 |

35918 |

|

Долгосрочные обязательства |

67011 |

50900 |

|

Краткосрочные заемные средства |

63911 |

50221 |

|

Кредиторская задолженность |

143835 |

112881 |

|

Итого пассивы |

323308 |

249920 |

Таблица 2 – Анализ ликвидности баланса ЗАО «Аквалайн»

|

№ п/п |

Группа показателей |

Сумма |

Группа показателей |

Сумма |

Платежный излишек (+), недостаток (–) |

|||

|

На отчетную дату отчетного периода |

На 31 декабря предыдущего года |

На отчетную дату отчетного периода |

На 31 декабря предыдущего года |

На отчетную дату отчетного периода |

На 31 декабря предыдущего года |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 = 3 – 6 |

9 = 4 – 7 |

|

1. |

Наиболее ликвидные активы (a1) |

17629 |

8226 |

Наиболее срочные обязательства (p1) |

143835 |

112881 |

–126206 |

–104655 |

|

2. |

Быстро реализуемые активы (a2) |

128250 |

103753 |

Краткосрочные обязательства (p2) |

63911 |

50221 |

64339 |

53532 |

|

3. |

Медленно реализуемые активы (a3) |

106759 |

91118 |

Долгосрочные пассивы (p3) |

67011 |

50900 |

39748 |

40218 |

|

4. |

Труднореализуемые активы (a4) |

70670 |

46823 |

Постоянные пассивы (p4) |

48551 |

35918 |

22119 |

10905 |

|

Баланс |

323308 |

249920 |

Баланс |

323308 |

249920 |

- |

- |

|

Полученные показатели позволяют охарактеризовать ликвидность баланса ЗАО «Аквалайн» как недостаточную, так как не соблюдаются условия первого и последнего неравенств, что свидетельствует о неспособности предприятия рассчитаться по наиболее срочным обязательствам, а также в отдаленном будущем.

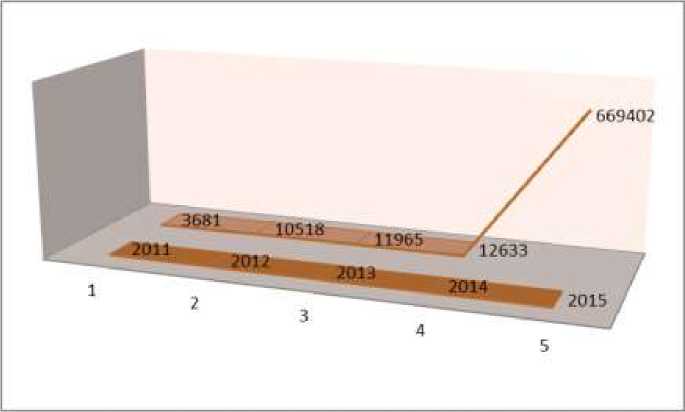

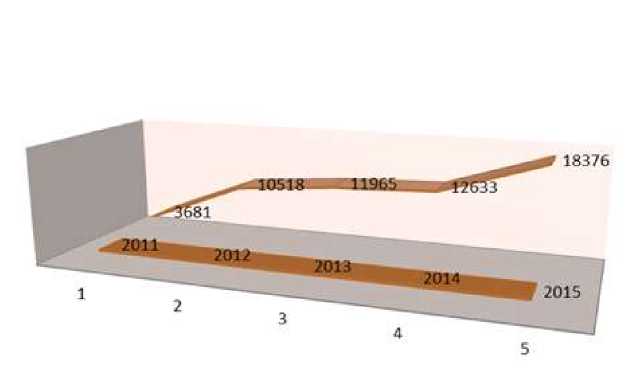

Показатели отчета о прибылях и убытках являются важным источником информации, позволяющим проанализировать рентабельность предприятия, производства и продукции [3]. Данные за предыдущие годы о выручке и чистой прибыли ЗАО «Аквалайн» на рисунке 1 и рисунке 2 [4].

Рисунок 1 – Выручка ЗАО «Аквалайн» по годам

Рисунок 2 - Чистая прибыль ЗАО «Аквалайн» по годам

В таблице 3 представлены показатели рентабельности ЗАО «Аквалайн» с формулами для расчета.

Таблица 3 - Показатели рентабельности ЗАО «Аквалайн»

|

№ п/п |

Коэффициент |

Формула расчета |

Результат |

|

1. |

Рентабельность продаж |

Прибыль от продаж / Выручка от продаж х 100 % |

3 8171/669402*100=5,7 |

|

2. |

Чистая рентабельность |

Чистая прибыль / Выручка от продаж х 100 % |

18376/669402*100=2,7 |

|

3. |

Экономическая рентабельность |

Чистая прибыль / Средняя стоимость активов х 100 % |

18376/(323308+249920)/2*100= =18376/286614*100=6,4 |

|

4. |

Рентабельность собственного капитала |

Чистая прибыль / Средняя стоимость собственного капитала х 100 % |

18376/(48551+35918)/2*100= =18376/42235*100=43,5 |

|

5. |

Рентабельность перманентного капитала |

Чистая прибыль / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств) х 100 % |

18376/(42235+((67011+50900)/2))*100= =18376/(42235+58956)*100= =18376/101191*100=18,1 |

Показатели рентабельности являются не достаточно высокими для такого уровня предприятия.

Представленные недостатки, в условиях неблагоприятной конкурентной среды, могут крайне негативно отразиться на финансовой стабильности ЗАО «Аквалайн» в будущем. Проанализируем конкурентную среду ЗАО «Аквалайн».

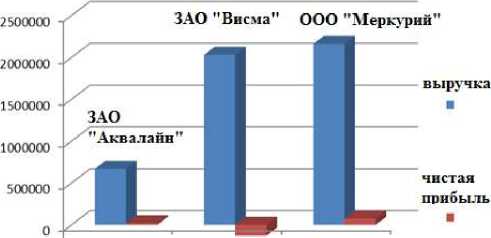

На рисунке 3 представлена диаграмма, отражающая выручку и чистую прибыль за 2015 год компаний ЗАО «Аквалайн», а также ЗАО «Висма» и ООО «Меркурий» - основных конкурентов.

Рисунок 3 – Диаграмма, отражающая выручку и чистую прибыль за 2015 год компаний ЗАО «Аквалайн», ЗАО «Висма» и ООО «Меркурий»

Из представленной диаграммы следует, что ЗАО «Аквалайн» по выручке и чистой прибыли уступает своим основным конкурентам. То есть запас финансовой прочности ЗАО «Аквалайн» на порядок ниже ЗАО «Висма» и ООО «Меркурий». Поэтому компания по степени зависимости от негативного воздействия внешних факторов опережает своих конкурентов. Чтобы сделать наиболее полный вывод, необходимо провести риск-ориентированный анализ недостатков в системе управления конкурентоспособностью ЗАО «Аквалайн».

Классификация рисков по стратегическому, тактическому и оперативному уровню, актуальных для ЗАО «Аквалайн», представлена в таблице 4.

Таблица 4 – Риски, актуальные для ЗАО «Аквалайн»

|

Коммерческие риски |

||

|

Стратегического уровня (отражаются на стоимости бизнес) |

Тактического уровня (отражаются на общем состоянии предприятия) |

Оперативного уровня (отражаются на конкурентоспособности продукции) |

|

Риск снижения рентабельности бизнеса. |

Имущественный риск. |

Риск, связанный с реализацией товара. |

|

Риск потери инвестиционной привлекательности. |

Производственный риск. |

Риск, связанный с транспортировкой товара. |

|

Риск снижения конкурентоспособности предприятия. |

Финансовый риск. |

Риск, связанный с качеством товара. |

|

Риск утраты доверия к выпускаемой продукции, репутационный. |

Маркетинговый риск. |

Риск, связанный с платежеспособностью покупателя. |

|

Риск банкротства. |

Торговый риск. |

Риск, связанный с форсмажорными обстоятельствами. |

В настоящее время наибольшее распространение получила качественная оценка рисков, которая может быть использована не только для оценки информационных рисков, но также и коммерческих [5, 6, 7]. Реализация данной методики связана с экспертной оценкой стоимости оцениваемого ресурса, в нашем случае финансового, вероятности экономических угроз, приводящих к реализации коммерческих рисков. А также уровня уязвимости исследуемой системы, в нашем случае системы управления конкурентоспособностью. Экспертная оценка указанных величин основывается на качественных характеристиках экономических показателей.Для оценки рисков информационной безопасности воспользуемся следующей формулой: Риск = (стоимость ресурса * вероятность угрозы) / величина уязвимости.

Согласно проведенному финансовому анализу можно представить следующий список угроз финансово-хозяйственной деятельности ЗАО «Аквалайн»:

-

- низкая ликвидность баланса ЗАО «Аквалайн»:

-

а) угроза неспособности предприятия рассчитаться по наиболее срочным обязательствам - вероятность реализации равняется 1;

-

b) угроза утери платежеспособности предприятия в отдаленном будущем - вероятность реализации равняется 1;

-

- низкие показатели рентабельности предприятия:

-

а) угроза снижения продаж - вероятность реализации равняется 0,5;

-

b) угроза снижения прибыли - вероятность реализации равняется 0,5;

-

с) угроза снижения уровня активов - вероятность реализации равняется 0,5;

-

d) угроза увеличения уровня обязательств по выплатам -вероятность реализации равняется 1;

-

- зависимость предприятия от внешней среды:

-

a) угрозы экономической безопасности предприятия, связанные с внешними факторами макросреды – надежность партнеров, возможность привлечения на предприятие квалифицированного персонала, характерные особенности потребителей, конкуренция. Вероятность угрозы высокая, равняется 1.

Качественная оценка уязвимости для системы управления конкурентоспособностью имеет 4 значения:

-

1 – система уязвима;

-

2 – скорее всего уязвима;

-

3 – возможно уязвима;

-

4 – уязвимостей не выявлено.

На основе проведенных исследований системы управления конкурентоспособностью ЗАО «Аквалайн» на организационном уровне выявлены следующие недостатки:

-

- сотрудники предприятия не проходят курсов повышения квалификации;

-

- наличие жалоб покупателей на качество выпускаемой продукции, что связано с низкой степенью контроля качества продукции, наблюдается слабая интенсивность связей между учетчиками в цехах и отделом качества продукции, низкая эффективность работы данного отдела;

-

- отсутствует входной контроль сырья;

-

- система менеджмента качества внедрена на предприятии, но соответствие пунктам стандарта ИСО 9001 рассматривается как формальная процедура для отчетности, а не для исполнения;

-

- не гибкая ценовая политика, которая отражается на стоимости товара, недостатки менеджмента в управлении производством компенсируется ценой на товар, цены растут;

-

- безопасность предприятия основана на «силовой» составляющей и включает в себя только стандартные системы видеонаблюдения, охранно-

- пожарной сигнализации и элементов системы контроля и управления доступом (турникет), то есть уязвима относительно последних разработок в области несанкционированного съема информация и незаконного проникновения на территорию.

В таких условиях качественная оценка уязвимости системы управления конкурентоспособностью равняется 1, то есть система уязвима.

Стоимость финансовых ресурсов ЗАО «Аквалайн» является высокой, так как величина данных ресурсов отражается на конкурентоспособности, что является критичным показателем для предприятия. Поэтому примем ее значение равным 100.

В таблице 5 представлены оценки величин коммерческих рисков, утраты конкурентоспособности ЗАО «Аквалайн».

Таблица 5 – Величина коммерческих рисков, утраты конкурентоспособности ЗАО «Аквалайн»

|

Величина коммерческих рисков и утраты конкурентоспособности ЗАО «Аквалайн» |

||||||

|

Угроза неспособности предприятия рассчитаться по наиболее срочным обязательствам . |

Угроза утери платежеспособност и предприятия в отдаленном будущем. |

Угроза снижени я продаж. |

Угроза снижени я прибыли . |

Угроза снижени я уровня активов. |

Угроза увеличения уровня обязательст в по выплатам. |

Угроза экономическо й безопасности предприятия, связанная с внешними факторами макросреды. |

|

100 |

100 |

50 |

50 |

50 |

100 |

50 |

Таким образом, средняя величина коммерческих рисков и утраты конкурентоспособности ЗАО «Аквалайн» равняется 71,4 качественных единицы (интервал изменений 0 – 100). Такой уровень величины коммерческих рисков недопустим и в силу прямой зависимости, если представленные угрозы будут реализованы одновременно, грозит ЗАО «Аквалайн» полной утратой конкурентоспособности и блокированию бизнес процессов. Иными словами приведет к банкротству предприятия.

Если будет реализована только часть угроз, то уровень конкурентоспособности снизится, что отразится на репутационных рисках компании и приведет к снижению прибыли по экспоненциальной составляющей, если рассматривать процесс на несколько лет вперед.

Следует отметить, что в ЗАО «Аквалайн» конкурентоспособность не рассматривается, как отдельная стратегическая величина. А только как часть общей маркетинговой стратегии предприятия [8, 9, 10].

Системные связи между различными компонентами управления конкурентоспособностью не отличаются интенсивностью. Иными словами отсутствует системность в принятии управленческих решений по управлению конкурентоспособностью. Поэтому для снижения коммерческих рисков и утраты конкурентоспособности необходимо осуществить предпроектный анализ институциональных основ обеспечения конкурентоспособности, на основе которого сформулировать проектные решения для повышения конкурентоспособности ЗАО «Аквалайн».

Список литературы Комплексная оценка финансового состояния предприятия и его конкурентной среды

- Аквалайн. -aqualine.ru.

- Анализ финансовой отчетности. -profiz.ru/se/2_2009/analiz_finansovoi_otchetn.

- Сперанский, А. А. Экономический анализ. Краткий курс. -М.: Окей-книга, 2016. -192 c.

- Контрагент, База данных. -k-agent.ru.

- Дорожкина Т.В., Крутиков В.К., Алексеева Е.В. Управление рисками. Учебно-методическое пособие. -Калуга: «ВашДомь», 2014. -233 с.

- Станиславчик Е. Н. Финансовые инструменты управления рисками в инвестиционном проектировании. -М.: Дело и сервис, 2016. -192 с.

- Астахов А. Аудит безопасности информационных систем. -gtrust.ru.

- Кинев А. Ю., Гаврилов Д. А., Пузыревский С. А. Антиконкурентные соглашения и недобросовестная конкуренция. Учебное пособие. -М.: Проспект, 2016. -288 с.

- Тарануха Ю.В. Конкуренция: система и процесс. -М.: Дело и сервис, 2012. -672 с.

- Пчеляная С. М. Глобализация. Проблемы конкуренции и интеграции. -М.: РГГУ, 2013. -208 с.