Комплексная оценка инвестиционной привлекательности предприятия

Автор: Жукова А.С.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 12-1 (18), 2016 года.

Бесплатный доступ

В статье рассматривается категория «инвестиционная привлекательность предприятия» и подходы к её оценке. Проанализированы существующие на российском рынке компьютерные программы для расчета и сравнительного анализа инвестиционных проектов, как отечественного, так и зарубежного производства.

Инвестиционная привлекательность, оценка, комплексный анализ

Короткий адрес: https://sciup.org/140267754

IDR: 140267754

Текст научной статьи Комплексная оценка инвестиционной привлекательности предприятия

Существуют различные подходы к оценке инвестиционной привлекательности предприятий, каждый из которых представляет собой определенные способы расчетов, осуществляемые по конкретно выбранным показателям. В одном из подходов предлагается оценить абсолютную и относительную инвестиционную привлекательность.

Понятие абсолютной привлекательности относится к рассмотрению конкретного, четко специфицированного инвестиционного проекта. В этом случае инвестиционная привлекательность предприятия в абсолютном значении положительна в том случае, когда масса прибыли за весь аморти- зационный цикл выше 0. Понятие относительная инвестиционная привлекательность всегда предполагает базу сравнения. Это может быть:

-

- среднеотраслевая инвестиционная привлекательность;

-

- сравнение с другими предприятиями отрасли;

-

- сравнение с некими нормативными (заданными заказчиком) значениями.

Оценка инвестиционной привлекательности в ряде случаев основана на расчете определенного интегрального показателя. Применение данного показателя имеет свои достоинства:

-

- дает возможность сравнения уровня инвестиционной привлекательности различных предприятий и выбора наилучшего варианта инвестирования для инвестора из ряда альтернатив;

-

- учитывает восемь отдельных показателей для инвестора в общей оценке инвестиционной привлекательности;

-

- дает возможность сведения качественных и количественных показателей в общую оценку.

На практике восемь отдельных показателей в общей оценке устанавливается экспертным путем (путем создания и опроса экспертной комиссии или инвесторов).

Многие отечественные специалисты рекомендуют к использованию методику Л. В. Донцовой и Н. А. Никифоровой. Ее сущность заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах:

-

• 1 класс - предприятия с абсолютной финансовой устойчивостью и абсолютно платежеспособная, чье финансовое состояние позволяет своевременно выполнять обязательства в соответствии с договорами. Это предприятия, имеющие рациональную структуру имуще-

- ства и его источников, и, как правило, работают прибыльно (100 – 94 балла).

-

• 2 класс - предприятия нормального финансового состояния. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание (93 – 65 баллов).

-

• 3 класс - предприятия, финансовое состояние которых можно оценить как среднее. Обнаруживается слабость отдельных финансовых показателей. При взаимоотношениях с такими предприятиями вряд ли существует угроза потери средств, но выполнение обязательств в срок представляется сомнительным (64 – 52 балла).

-

• 4 класс - предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск (51 – 21 балла).

-

• 5 класс - предприятия с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения(20 – 0 балла).

По результатам финансового анализа проводится оценка деятельности организации в целом, устанавливаются конкретные факторы, оказавшие положительное и отрицательное влияние на ее результаты, а также разрабатываются варианты для принятия оптимальных управленческих решений, как для руководства компании, так для ее партнеров по бизнесу.

Так же популярен анализ коэффициентов с помощью спектр-балльного метода. Он предполагает проведение анализа финансовых коэффициентов путем сравнения полученных значений с рекомендуемыми нормативными величинами, играющими роль пороговых нормативов. Чем удаленнее значения коэффициентов от нормативного уровня, тем ниже степень финансового благополучия предприятия и выше риск попадания в категорию несостоятельных предприятий.

Отбор финансовых коэффициентов осуществляется с ориентацией на следующие критерии:

-

1. Доступность исходной информации и простота расчета оценочных показателей.

-

2. Устранение дублирующих коэффициентов, то есть коэффициентов, связанных очевидной линейной зависимостью.

В результате необходимо отобрать 16 наиболее значимых коэффициентов, дающих емкое и полное представление о финансово-экономическом положении предприятия. Все коэффициенты разбиты на 5 групп в соответствии с наиболее существенными характеристиками финансовоэкономического состояния.

Производится расчет показателей, их распределение по зонам риска дает первичное представление о финансовом положении предприятия.

Следующим шагом является сведение нескольких показателей каждой группы к одному результирующему параметру К1.1, К1.2, К1.3 к К1 и т. д. Таким образом, каждая сторона деятельности предприятия квалифицируется некоторой обобщенной оценкой. На основе этих данных делаются выводы о состоянии предприятия.

В виду бурного развития IT-технологий и всеобщей компьютеризацией за последние десятки лет стало популярным использование различного рода программ для экономии времени, простоты и автоматизации расчетов. Сегодня на российском рынке существует около десятка компьютерных программ для расчета и сравнительного анализа инвестиционных проектов, как отечественного, так и зарубежного производства.

Среди отечественных можно выделить следующие:

-

- «Project Expert» фирмы «ПРО-ИНВЕСТ КОНСАЛДИНГ».

-

- «Инвестор» фирмы «ИНЭК».

-

- «Альт-Инвест» фирмы «Альт».

-

- «FOCCAL» фирмы "ЦентрИнвестСофт"

-

- «ТЭО-ИНВЕСТ» Института проблем управления РАН и др.

Среди зарубежных:

-

- «COMFAR» (Computer Model For Feasibility Analysis and Reporting).

-

- «PROPSPIN» (Project Profile Screening and Pre-appraisal information system).

Из вышеперечисленных наибольшую известность в России приобрели «Project Expert» и «COMFAR». Данные программы позволяют достаточно быстро и точно разработать бизнес-план, провести анализ инвестиционного проекта, определить потребность в привлечении средств и смоделировать схемы финансирования. А также обосновать инвестору эффективность вложений в проект, проанализировать прибыльность подразделений и планируемой к выпуску продукции, определить начало финансового года и принципы учета запасов, количественно оценить проектные риски, при описании сбыта продукции учесть сезонные и скачкообразные изменения цен, скидки, списать внутреннюю структуру компании и степень участие каждого подразделения в производстве продукции, спрогнозировать и оценить стоимость планируемого бизнеса и т. д.

Так же интересным в данных программах является то, что при качественном анализе предлагается оценить возможности проекта по 40 позициям. Ответы оцениваются по бальной шкале, после чего оценки суммируются. Можно предложить оценку нескольким экспертам, тогда высчитывается средняя оценка, при этом возможно настроить различные системы баллов и присвоение коэффициентов важности всем или нескольким вопросам.

В результате можно составить стратегический план развития любой компании на интересующий срок, провести статистический анализ проекта в условиях неопределенных данных, а также подготовить подробные и развернутые аналитические отчеты.

Для расчетов используются данные бухгалтерской отчетности и методика, рекомендованная Международным банком развития. Результаты представлены в соответствии с Международными стандартами бухгалтерского учета.

Однако, несмотря на массу удобств, пользователям при использовании данных программ сложно следить за процессом расчета всех показателей. Это связано с тем, что при вводе большого объема информации невозможно проверить все полученные результаты и отредактировать их из-за полной закрытости программного ядра.

Многие инвесторы с неохотой рассматривают финансовые отчеты, созданные по данным программам. Причина этому то, что для проверки достоверности предоставленных данных, их специалистам приходится выстраивать денежные потоки в Excel, и, как правило, вручную рассчитанные результаты отличаются от тех, что получены с помощью программы.

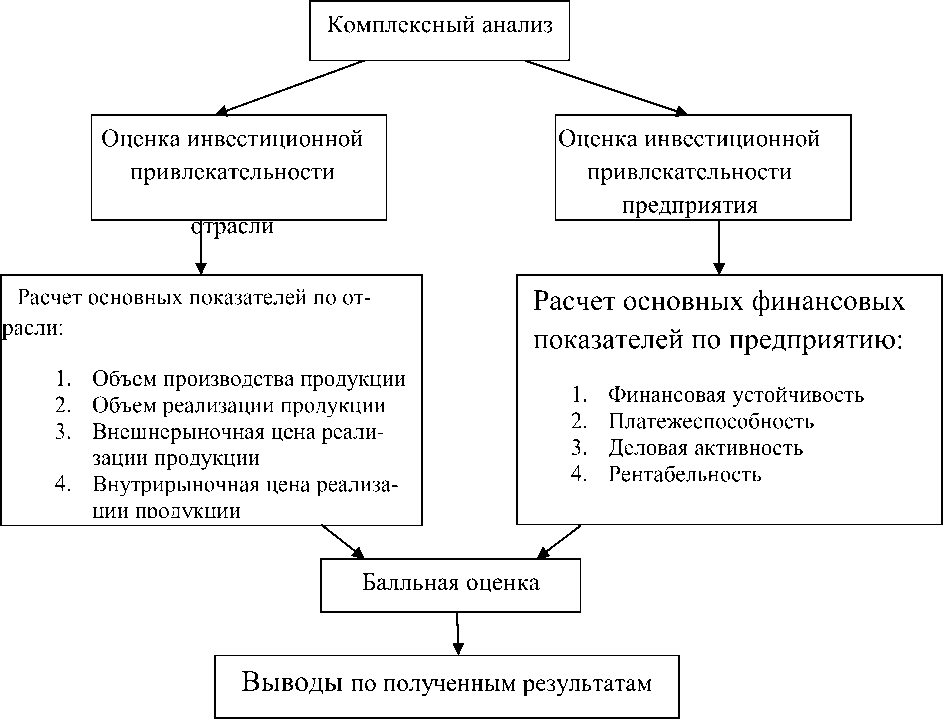

Безусловно данные методики имеют множество достоинств, однако имеют свои сложности в практическом исполнении. Объединив достоинства данных методик и дополнив их, получим комплексную оценку инвестиционной привлекательности предприятия, основанную на анализе основных показателей инвестиционной привлекательности предприятия. На рисунке представлена схема комплексного анализа инвестиционной привлекательности.

Комплексный анализ основан на оценке основных финансовых показателей инвестиционной привлекательности не только предприятий, но и отрасли в которой они осуществляют свою деятельность. Это позволяет дать более объемную оценку привлекательности фирм.

Алгоритм комплексного анализа инвестиционной привлекательности следующий:

-

1. По каждому единому фактору инвестиционной привлекательности

-

2. Проводится балльная оценка частных показателей инвестиционной привлекательности и определяется средний балл по каждому фактору.

рассчитываются частные показатели, характеризующие данный фактор.

На основе полученной балльной оценки факторов инвестиционной привлекательности делаются выводы об уровне инвестиционной привлекательности предприятий.

Рис. Алгоритм комплексного анализа инвестиционной привлекательности

Перед расчетом финансовых показателей и выставлением балльных оценок непосредственно по предприятию проводится анализ региона и отрасли, в которой оно функционирует. Это необходимо для того, чтобы по- казать динамику развития предприятий в целом, а не по отдельным секторам добычи и переработки.

Способ выставления баллов по отрасли и по предприятию используется разный, поскольку целью является не расчет интегрального показателя как такового, а использование определенных составляющих расчета, а именно балльной оценки, для наглядности полученных данных об инвестиционной привлекательности рассматриваемых предприятий и отрасли.

По отрасли используется способ, при котором каждый выбранный показатель анализируется за период и по окончании выставляется балл в зависимости от увеличения или снижения темпов роста показателя. По выставленным баллам формулируются выводы об уровне развития и привлекательности отрасли. Данная оценка имеет большое значение, поскольку, чем привлекательнее исследуемая отрасль, тем больше шансов получить инвестиции предприятиям, функционирующим в ней.

После этого за тот же период рассчитываются основные показатели по выбранным предприятиям, баллы по которым выставляются по средствам сравнения полученных данных с их нормативными значениями. Для оценки показателей используем следующую балльную систему:

-

• 2 балла – показатель полностью соответствует установленным требованиям;

-

• 1 балл – показатель частично соответствует требованиям (например, рентабельность предприятия ниже среднего уровня, однако имеет положительную динамику, что говорит об изменении в лучшую сторону данного показателя в будущем);

-

• 0 баллов – показатель не соответствует нормативным значениям.

Далее по отдельным группам показателей (платежеспособность, рентабельность и т. д.) по каждому рассматриваемому году суммируются уже выставленные баллы, из них рассчитывается средние баллы, которые сум- мируются по годам и по итогам выставляются I и II места по каждому рассматриваемому предприятию.

Из таких балльных оценок отрасли и предприятий делаются выводы о том, насколько инвестиционно-привлекательна рассматриваемая отрасль и конкретные предприятия, в ней функционирующие.

Таким образом, исследование различных подходов к оценке финансовой привлекательности предприятия приводит к следующему выводу. Все разработанные методы не лишены недостатков и могут привести к неодинаковым результатам. Однако именно противоположность характера выявленных недостатков при использовании методик в комплексе и взаимосвязи обеспечивает разносторонность оценки финансовой привлекательности предприятия.

Список литературы Комплексная оценка инвестиционной привлекательности предприятия

- Шеремет А.Д. Комплексный анализ показателей устойчивого развития предприятия // Экономический анализ: теория и практика. - 2014.

- Колущинская О. Ю. Методы оценки финансовой привлекательности предприятий // Сибирский торгово-экономический журнал. - 2015.

- Васильцова А. М. Сравнительный анализ трактовок и методик оценки инвестиционной привлекательности предприятия // Экономика и менеджмент инновационных технологий.

- Обзор программных продуктов для расчета инвестиционных проектов // http://www.cfin.ru.