Комплексное управление хозяйственным риском

Автор: Качалов Р.М.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Актуальная проблема

Статья в выпуске: 11 (62), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151390

IDR: 170151390

Текст статьи Комплексное управление хозяйственным риском

Проблемы нейтрализации проявлений хозяйственного риска в деятельности производственных предприятий традиционно связывают с экономической безопасностью [5]. Однако в последнее время начинают преобладать представления, согласно которым экономическая безопасность – это только одна из сторон хозяйственной деятельности предприятий, вкладом в обеспечение которой может стать управление хозяйственным риском. Более адекватной существующим реалиям оказывается теория, трактующая хозяйственный риск как некую синтетическую характеристику возможности недостижения цели хозяйственной деятельности и обусловленных этим потерь. Тем не менее приходится констатировать, что до сих пор управление хозяйственным риском не стало рутинной функцией в системах управления современными предприятиями.

Об этом, в частности, свидетельствуют результаты заочного опроса, проведенного в 2005 году Центральным экономикоматематическим институтом Российской академии наук совместно с Российским экономическим барометром в рамках мониторинга хозяйственного риска в деятельности отечественных производственных предприятий2. Согласно результатам опроса примерно две трети предприятий (63 %) из числа ответивших на разосланные анкеты не проводят анализ риска своей хозяйственной деятельности и не планируют заниматься этим в ближайшем будущем. Причем доля таких предприятий (60 %) наиболее высока среди тех предприятий, которые оценивают свое экономическое положение как тяжелое или нестабильное. Этот эмпирический факт вполне согласуется с выводами теории: те предприятия, которые не уделяют внимания учету риска в своей хозяйственной деятельности, должны находиться в худшем экономическом положении. Большинство опрошенных объясняют игнорирование риска, с одной стороны, отсутствием традиций учета риска (примерно 44 %), а с другой – отсутствием или недоступностью толковых и понятных методических рекомендаций, обеспечивающих этот вид деятельности (63 %). Надо отметить, что при этом более половины респондентов (58,5 %) считает деятельность своих предприятий средне- или высокорискованной.

Приходится согласиться с таким мнением. Известно, например, что теория риска разработки, реализации и оценки эффективности инвестиционных проектов является весьма продвинутой научной дисциплиной, обладающей признанными фундаментальными и прикладными результатами [1, 10], доведенными до практических методик [9]. В то же время соответствующая инструментальная теория хозяйственного риска, то есть теория анализа и управления риском в процессе непрерывной хозяйственной деятельности предприятия во всех ее проявлениях, развита недостаточно. Отме- ченное состояние теории хозяйственного риска, вероятно, можно считать одной из причин отсутствия научно обоснованных прикладных методик учета риска.

Экономическая безопасность и благополучие любого экономического пространства в первую очередь определяются экономическим состоянием функционирующих в его пределах экономических субъектов. Если рассматривать в качестве такого пространства экономику региона или мегаполиса, то следует обратить внимание на экономическое положение предприятий, работающих и взаимодействующих в этом регионе [11].

Если положение большей части предприятий региона можно характеризовать как устойчивое и экономически безопасное, то это оказывает решающее позитивное, стабилизирующее влияние на все процессы, происходящие в регионе, способствует созданию условий для экономически безопасной хозяйственной деятельности других субъектов экономики региона.

Современная экономическая теория отказывается от примитивных представлений, которые сводят роль предприятия к некой «трубе», перерабатывающей сырье в готовую продукцию. На первый план выходят представления о предприятии, как о сложном хозяйствующем субъекте, который не только производит профильную продукцию, но является многоклеточным, многофункциональным образованием, находящемся в многообразном взаимодействии с внешней средой; включает в свой состав персонал определенной квалификации, технологии и технологическое оборудование, здания и сооружения и т. п. В этом непростом своем качестве успешное предприятие продуцирует как минимум [6, 7]:

-

• технологические образцы;

-

• институты, то есть нормы ведения хозяйственной деятельности как внутри, так и вне предприятия (например в части взаимоотношений с партнерами), а также нормы требований к квалификации, а значит, и к развитию персонала;

-

• поведенческие образцы, которые поддерживают позитивные традиции и нормы общежития;

-

• корпоративную культуру и корпоративный менталитет, человеческие и профессиональные идеалы и многое другое.

Все перечисленные здесь «продукты» предприятия распространяются за его пределы и начинают осваивать внешнее пространство в хозяйственной среде региона. Если это «продукты» предприятия, осуществляющего экономически безопасную деятельность, то и влияние этих продуктов на экономический ландшафт региона и его экономическую безопасность будет позитивным.

Наконец, едва ли не самое важное или, по крайней мере, ощутимое воздействие на экономику региона предприятие оказывает тем, что платит налоги в местный и федеральный бюджеты. Таким образом, от экономически безопасного функционирования предприятий в широком смысле зависит благополучие или нормальные условия существования остального населения региона, не занятого конкретно на предприятии, то есть работников бюджетной сферы, а также детей, пенсионеров, инвалидов и других групп населения.

Очевидно, что в решении проблемы экономической безопасности муниципального образования, региона, страны ключевым звеном является предприятие. Если функционирование основной массы предприятий региона соответствует требованиям экономической безопасности, то и экономическое состояние региона в целом, скорее всего, будет отвечать требованиям экономической безопасности и благополучия населяющих этот региона граждан. И наоборот, ухудшение экономического положения предприятий региона, нарушение их экономической безопасности также негативно скажется на экономическом благополучии региона. В этом смысле экономические интересы и предприятия, и региона оказываются близкими. Весьма вероятно, что эти экономические интересы (подъем производства, рост занятости, увеличение платежеспособности населения и т. п.) могут оказаться неосуществленными вследствие возникновения разного рода препятствий на пути их реализации. Поэтому довольно естественным выглядит предполо- жение о том, что угрозы, которые могут привести к запаздыванию реализации экономического интереса, его искажению, затушевыванию, игнорированию или к полному исключению, можно интерпретировать в виде фактора риска (ФР) нереали-зации, например, того или иного интереса предприятия, а следовательно и экономики региона.

Кроме того, региональный аспект экономической безопасности связан с реализацией экономических интересов населяющих данную территорию граждан. Под экономическим интересом в контексте этой работы мы понимаем те ожидания, воплощения которых ждут представители трудоспособного населения от предприятия, на котором они работают, от отраслевых институтов, к которым так или иначе принадлежит их предприятие, и от региональных властных (и, может быть, от нарождающихся общественных, гражданских) структур. При этом совокупность препятствий или угроз выделенным интересам этой весьма репрезентативной части населения страны можно также интерпретировать как риск нереа-лизации «данного интереса». А конкретная угроза формулируется в виде фактора риска нереализации данного элемента интересов общества на региональном экономическом уровне [8].

Практические методы обретения и поддержания предприятием устойчивого экономически безопасного состояния следует искать в инструментальных средствах операциональной теории экономического риска. Именно операциональный подход, как будет показано далее, позволяет выразить расплывчатую и неоднозначно определенную категорию риска в виде совокупности структурированных операциональных характеристик, поддающихся оценке и измерению, а на основе этого – и управлению.

Заметим, что применительно к задачам анализа риска сущность операционального подхода, современным основоположником которого считают П.У. Бриджмена 3 , состоит в том, что феномен риска раскрывается через совокупность действий, ряд мыслительных вербальных операций. Например, путем таких мыслительных операций выделяют такие характеристические понятия категории риска, как:

-

• ситуация риска;

-

• факторы риска (угрозы) и их идентификация;

-

• уровень риска, его показатели и способы их оценки;

-

• антирисковые управляющие воздействия (антирисковые мероприятия) и т. п.

Экономический или хозяйственный риск 4 – это сложная экономическая категория, с помощью которой обозначают объективный феномен, отражающий меру реальности нежелательного отклонения от цели хозяйственной деятельности или, как иногда говорят, нежелательного развития событий в хозяйственной деятельности предприятия. Если в качестве одной из целей хозяйственной деятельности предприятия считать обретение предприятием экономической безопасности, то отклонение от этой цели, по сути дела, и представляет собой угрозу экономически безопасной деятельности предприятия.

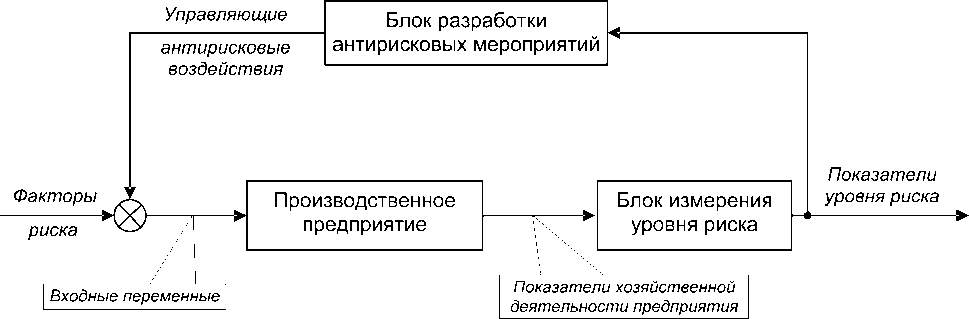

В этом случае идея операционального подхода состоит в том, что хозяйствующий субъект преобразует неопределенность в поддающуюся конкретному экономическому анализу категорию хозяйственного риска путем мысленного выделения ее операциональных характеристик [4]. Для пояснения воспользуемся структурной схемой (рис. 1), аналогичной тем, которые используются в теории управления техническими системами.

Рис. 1. Концептуальная схема управления уровнем хозяйственного риска

На представленной схеме в качестве операциональных характеристик хозяйственного риска фигурируют следующие показатели:

-

• факторы хозяйственного риска,

-

• уровень хозяйственного риска,

-

• показатели уровня риска и т. п.

Факторы хозяйственного риска – это такие характеристики ситуации принятия хозяйственного решения, которые влияют на шансы и величину нежелательного отклонения от цели хозяйственной деятельности (в узком смысле – нежелательное отклонение от планируемого результата). Например, к факторам риска относятся события, которые потенциально могут реализоваться в неизвестный момент времени и стать причиной нежелательного развития хозяйственной деятельности предприятия.

Следуя идее операционального подхода, целесообразно разделить факторы риска на предвидимые и непредвидимые. Предвидимые факторы хозяйственного риска известны из экономической теории или хозяйственной практики с точностью до наименования, однако нельзя указать, какой именно фактор и в какой момент даст о себе знать, а также какова будет сила этого воздействия. К группе непредвидимых мы вынуждены отнести факторы хозяйственного риска, про которые вследствие неполноты наших знаний и непредсказуемой изменчивости ничего определенного сказать не представляется возможным.

В таком случае становится очевидной необходимость проведения громадной рутинной работы по содержательному анализу всех сторон и сфер хозяйственной деятельности предприятия и выявлению факторов риска. Предполагается, что каждый фактор хозяйственного риска (из числа предвидимых) может быть описан рядом качественных и количественных характеристик, а именно:

-

• интенсивность влияния данного фактора на степень нежелательного отклонения от цели (обычно выражается в количественной шкале, изоморфной абсолютной шкале вероятностей проявления этого фактора);

-

• относительный вес (вклад) данного фактора в характеристику совокупного риска;

-

• уровень хозяйственного риска.

База факторов хозяйственного риска постоянно пополняется и время от времени публикуется [2, 3], а в ближайшее время будет представлена на одном из информационных порталов в Интернете.

Факторы хозяйственного риска могут оказывать двоякое действие на экономические субъекты. С одной стороны, угрозы могут представить опасность для конкретного множества экономических объектов, и при этом национальные интересы страдают в определенном аспекте (месте). С другой стороны, негативное воздействие от одного предприятия может распространиться на другие. В принципе диффузия угроз может идти нескольким путями:

-

а) через влияние факторов риска на то или иное предприятие, ухудшение его финансово-экономического или технологического состояния и распространение этого процесса на другие предприятия через производственные связи (вертикальная диффузия);

-

б) через распространение угрозы на другие виды угроз и инициацию других факторов риска и их совместное воздействие на один или несколько микроэкономических объектов (горизонтальная диффузия).

Действие некоторого ФР может оказать локальное негативное воздействие на единичное предприятие (например уход эффективного менеджера или ключевого специалиста). В ином случае проявление некоторого ФР может иметь тотальный характер, то есть негативное воздействие будут ощущать все предприятия или некоторый класс предприятий (например, угроза может задеть положение предприятий какой-то отрасли или определенного размера, либо определенной организационно-правовой формы, либо использующих определенные технологию или вид сырья).

Также можно предположить, что негативное действие одного или нескольких ФР приведет к ухудшению экономического состояния (или даже к ликвидации) одного предприятия, что, в свою очередь, окажет негативное воздействие на ряд других.

Уровень хозяйственного риска является теоретической агрегированной оценкой меры уверенности или, скорее, неуверенности в достижимости намеченного результата принимаемого или реализуемого хозяйственного решения на предприятии. Как теоретическая характеристика уровень риска количественно измеряется с помощью системы показателей уровня хозяйственного риска . Следует заметить, что чисто количественный подход к оценке уровня хозяйственного риска применим в тех ситуациях и задачах, для которых качественные характеристики не имеют принципиального значения. Однако в подавляющем большинстве случаев, характерных для управления производственными предприятиями, привлечение в круг рассмотрения качественной информации является жизненно важным.

Выбор оценочных показателей уровня хозяйственного риска – сложная многоаспектная задача, которая на сегодняшний день остается наиболее далекой от разрешения как в теоретическом, так и в прикладном плане. Методически существенным также является такое замечание. В проблеме управления хозяйственным риском критически важным является не столько получение конкретных значений оценочных показателей, сколько наличие возможности сопоставления оцениваемых величин в динамике. Отсюда становится понятной важность организации мониторинга риска. В качестве одного из возможных интегральных показателей уровня риска нами предлагалось использовать так называемый «профиль риска производственного предприятия» [2]. Формализация процессов сравнения предприятий по типу профиля риска, а также сравнение экономического положения одного и того же предприятия в разные периоды его деятельности основывается на применении методов иерархической агломеративной кластеризации.

Функция управления уровнем хозяйственного риска на предприятии реализуется в дискретно-непрерывном режиме. Вероятно, для реализации этой функции крупным компаниям необходимы специальные подразделения, а более мелкие компании могут довольствоваться назначением на эту роль одного из своих сотрудников среднего звена. Важно только, чтобы этот сотрудник не был задействован в повседневной производственной деятельности. Существенным здесь является отделение функции управления риском (включающей в себя такие операции, как выявление и мониторинг релевантных факторов риска, оценка совокупного уровня риска предприятия, разработка управляющих антирисковых воздействий, отчетность по риску и анализ тенденций и т. п.) от текущей хозяйственной деятельности предприятия, потенциально генерирующей риск [12].

Известные методы управления уровнем хозяйственного риска в структурированном виде представлены в таблице 1.

Подводя итог сказанному, хотелось бы подчеркнуть важность применения достижений теории управления хозяйственным риском, во-первых, в части выполнения постоянной работы по выявлению и идентификации факторов хозяйственного риска; и, во-вторых, в части применения методов управления уровнем хозяйственного риска для решения задач обеспечения экономической безопасности регионов.

Таблица 1

|

Типы методов управления риском |

Методы управления риском на производственном предприятии |

|

ф _ Т СВ о >. о. £ ° О К Н S Ф т |

Отказ от ненадежных партнеров |

|

Отказ от инновационных проектов |

|

|

Страхование хозяйственной деятельности |

|

|

Создание региональных или отраслевых структур взаимного страхования и систем перестрахования |

|

|

Поиск «гарантов» |

|

|

3 св S |

Выделение «экономически опасных» участков в структурно или финансово самостоятельные подразделения (внутренний венчур) |

|

Образование венчурных предприятий |

|

|

Последовательное разукрупнение предприятия |

|

|

05 CL S св с:[ 1— |

Интеграционное распределение ответственности между партнерами по производству (образование финансово-промышленных групп, акционерных обществ, обмен акциями и т. п.) |

|

Диверсификация видов деятельности |

|

|

Диверсификация рынков сбыта и зон хозяйствования (расширение круга партнеров-потребителей) |

|

|

Расширение закупок сырья, материалов и т. п. |

|

|

Распределение риска по этапам работы (по времени) |

|

|

Диверсификация инвестиционного портфеля предприятия |

|

|

05 CL S 05 о |

Внедрение стратегического планирования |

|

Прогнозирование внешней экономической обстановки в стране, регионе хозяйствования и т. д. |

|

|

Мониторинг социально-экономической и нормативно-правовой среды |

|

|

Создание системы резервов на предприятии |

|

|

Активный целенаправленный («агрессивный») маркетинг |

|

|

Создание союзов, ассоциаций, фондов взаимовыручки и взаимной поддержки и т. п. |

|

|

Лоббирование законопроектов, нейтрализующих или компенсирующих предвидимые факторы риска |

|

|

Эмиссия конвертируемых привилегированных акций |

|

|

Борьба с промышленно-экономическим шпионажем |

Методы управления хозяйственным риском, применяемые на производственных предприятиях

Исследования, проводимые Центральным экономико-математическим институтом Российской академии наук в течение многих лет, позволили разработать методические рекомендации по управлению уровнем хозяйственного риска. В таблице 2 приведен фрагмент рекомендаций по выбору релевантного метода управления для конкретных условий хозяйственной деятельности предприятий [2]. Практика показывает, что следование этим рекомендациям позволяет поддерживать экономически безопасное функционирование предприятий. А это в свою очередь неминуемо отразится через рассмотренные нами каналы на состоянии экономической безопасности региона.

Таблица 2

|

3 § и Q. § 2 CD <В 3 СО о Е ф 3 ф 3 3 Ф 3 g ф 0. |

х в =3 X в в з ГО X со g-c§" о о - в о X X X В ф СО X ГО СП СП Р о. q 2 Ф S з Е ^ X 2 ф го о ф о X о со со X X ОХЕ х 2 о X О 2 О Ф го 2 3 о х § 2 е g g ф Е Е ф § 3 ф J "8 х Е з о фо | О. ГО $ ф о Е 2 2 О О Ф ^ Е Е d |

X го ■ - СП Го Ф § § Е Е X о Ф X о X 5 ф Cl 2 со сп § в 3 0 2 s с 2 3 х I § 2 2 го S ф Из 2 х 3 л в в Е Е Е ф В О В- Е О Зев g X о i S § s °S X ф Ф Ч ст о |

СП ф Е Ф о В Ф X Ф со сп в 5 ф 52 О 2 ф 8 X с Е О ГО в Е ф ф го 8 X -ЕВ 00 О I О СП с CL CL С ф - 2 х ф 2 Е g О. О Ф в го V ^^ X X Ф 3 5 3 Вов S g Е х 3 го в ф Е х Е о в о prog О Е о |

■ ■ X о сп в ф с О Е ГО I Е о го Е ? g 2 Ф х О. ГО ГО 2 3 g а Е о р Е го го 5 2 о X $ Е 1 сп g 2 ф g ф с Ф Е X § §S 8 g 'g Ф О X § 3 ф Е 3 g^ X го) о. 5 Q) 2- в Е 3 с 3 ГО О ГО S СП CD g § ^ о. , 5 ГО в Е I § го 3 р Е ф D" Ф X О 5 X X £ о. 2 2 Го) Е Л О Ф 2 ф го о. О 3 О. Е |

в 3 x

< 5 ro В В Ф E^ E О CO X О О В x -TO S ф го 8 Ф Ф о Е Е ■& о о >, р Го) ГО л В Ф Ф X Ф со X Е 3 § ф л СП в ~ о. х X ^ ф 3 § ’3 Е ГО S 2 ф X Ф X ф X g 2 |§ | 8 У сп О. го го сп о 0_ ^ Е о |

X X 1 X ф су Ф X в В X Р ГО ф ГО) 2 со о ° го- ° 3 ф” ’В g X ф X о 2 ф 52 го ф &g X ф ф р Е X $8| >2 В Е S ф § i £ & F Ф Чое |

|

3 *5 g Л СП О 3 ^ в fl § $ 5 X 8 с S 2 5 § Г| |

Е zr СП е О СП о Е о Ct S Ct о н |

S СП х о ф |

к го ф О S ^ го 9 о ф d |

X го X О S 51 >> СП ф d |

S Е ГО ГО О S о Ct S Cl О Ф |

х си =Г ГО го 5 со О. || 3 X 5 ф О з 1- о ф lai ^ S |

|

3 О. 3 8-ф 8 X св ф ф О. ф 3 X ф о X О |

2 S ф ф Psi 3 СП g ф Ф 9 l X ф ± „ СП С О X О 3 Е СП -а g ш О X X Е ” го ч ° § Z =гсо i i O®OZSb ° > сп го о. ® >S t о ^ ГО а ГО о ф О- 1- го 5\ ф о ф РРИ $ рП 8 ГО Z ГО CD ф ГО О CD ш _ В t ° О X 5 го 2 го >0 >< о Ф со го q х 5 о. о Е о > О Е Н Е >- |

X ’§ 2 Го ° ° го Н Ф Л СО Е ко О о 2.0 го го 5 т Ф g * н О Q. го ГО Е О СП m 1- СО ф го i го Т ф Ф го d Т ф ГО СО q Е ^ го ^ Ф “ го го ^ ^ 2 го 5 i н о ><3 Е О |

го т 2 CD о Н Q-о с О X X 3 £ ГО S | g го го 2 к - X 1 2 ф 1- S CD X ZT О s Го Т СО СО С Е Ф CI Е S ГО ГО S Е О |

CD О О О is о ГО У со X >Е Ю S О О Е го Е О. I Р го Ф о с 2 х ? X S CO CD O^O Ф ^ I s Ct |

IS 2 Е CL ф X с CD го 2 СО О- SP CD CL о СП ш С О 5 х т s л X О. С О- С ф ф Ct н Ф X С Е Ct |

го О. О. о ГО 8 го е! СО >А И со О S ф ZT Е ГО Т СО 5 го X Ф СО о. ГО ф СО X |