Комплексные методы экономического механизма управления в предпринимательских структурах

Автор: Абдурахманов С.Ш.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (11), 2016 года.

Бесплатный доступ

Повышение эффективности экономического механизма управления структурами предприятия во многих отношениях определено правильным выбором методов используемых в данном процессе. Автором обосновывается, что этот выбор должен носить системный и комплексный характер.

Экономический механизм, предприятия, бизнес

Короткий адрес: https://sciup.org/170180027

IDR: 170180027

Complex methods of economic controlling mechanism in enterprise structures

Improving the efficiency of the economic structures of the mechanism of management of the enterprise in many respects determine the correct choice of methods used in this process. The author proves that this choice should be systematic and comprehensive.

Текст научной статьи Комплексные методы экономического механизма управления в предпринимательских структурах

Повышение эффективности экономического механизма управления предпринимательскими структурами во многом определяется правильным выбором методов исследования и должен носить комплексный, системный характер.

Основные закономерности экономического функционирования предприятия полностью отражаются в предпринимательских структурах. К этим законам относятся: массовое производство; самофинансирования; соответствия отношений постоянных затрат к переменным и относительной цены; снижения себестоимости продукции с увеличением объема ее выпуска и срока нахождения в серийном производстве; соответствия номенклатуры качества и объема выпуска продукции, потребностям и условиям спроса; возмещение затрат на производство и сбыт продукции.

Рассмотрим законы и закономерности по вышеперечисленной последовательности с математической точки зрения.

-

1. Закон массового производства представляется в следующем виде [7, с. 5-14]:

-

2. Закон самофинансирования базируется на том, что если самофинансирование выпуска продукции за определенный период времени осуществляется за счет получаемой выручки, то должен выполняться баланс затрат на планируемый в этот

Суд= З'пер + Зпст / Vвып где в обозначении переменных затрат З'пер учтено, что они должны быть меньше, чем переменные затрат Зпер предприятия меньшей мощности.

период объем выпуска продукции и поступающей за это же время выручки:

VрЦ = (Vвып * Зпер + Хпст) +Н, где Vр – объем реализованной продукции, платежи за которую поступают в текущий период;

Ц – цена единицы продукции;

V вып – объем выпуска продукции;

Н – сумма налогов.

Отсюда, =

вып ∙ З пер З пст Н

Ц

3. Статистическое выражение закономерности соответствия отношений постоянных затрат к переменным и относительной цены имеет следующий вид:

З пст Ц

=∙

вып З пер З пер П отн

-1 ,

где, П отн – относительная прибыль в долях к полной себестоимости производства К единиц продукции (П отн = П в / С к , где П в – валовая прибыль; С к – себестоимость К

единиц продукции).

Отсюда можно получить зависимость анализа уровня сти:

следующую прибыльно-

Ц1Потн = ∙

Зпер 1+ пст вып ∙ Зпер

-1

4. Закон снижения себестоимости продукции с увеличением объема ее выпуска и срока нахождения в серийном производстве выражается следующим образом:

Суд = Cot-A (Vt/V3)-S * KH, где, Co, A, S, KH – коэффициенты, зависящие от вида техники и типа конструктивного построения;

V t – объем годового выпуска в t-м году;

V з – объем годового выпуска в третьем году от начала серийного выпуска.

На практике, на примере радиоэлектронных приборов данная зависимость имеет следующий вид:

С уд = 1,356t-0,268 (V t /V 3 )-0,033 * К Н

5. Закон возмещения затрат на производство и сбыт продукции имеет следующую математическую запись [5, с. 5-14]:

З ст

Ц пер вып

П в

у вып

+

В предпринимательской деятельности простейшим видом финансовой операции является однократное предоставление в долг определенной суммы PV с условием, что через n лет будет возвращенная большая сумма FV. В этом случае обычную годовую ссудную процентную ставку i рассчитываются по формуле [1, с. 5-6]:

-

=

∙

Учетную ставку d – по формуле:

-

=

∙

Обе ставки взаимосвязаны между собой:

d = ,

1-dn i

=1+

Ряд ученых предлагают количественные методы оценки адаптации предпринимательских структур к спросу и детально рассматривают способы защиты законных прав и экономических интересов покупателей через государственные и общественные организации с целью побуждения и принуждения предпринимателей представлять пъокупателям более выгодные условия совершения покупок и более привлекательные возможности приобретения товаров и услуг (табл. 1).

Таблица 1. Количественные методы оценки адаптации фирмы к спросу [3]

|

Наименование показателей |

Способы расчета |

Рекомендуемый норматив |

Условия обозначения |

Особенности показателей |

|

Определение количества спроса за определенный период (V c ) |

V c =C·N·Ч |

C – разовое количество покупок конкретного товара, ед. N – число покупателей за определенный период, ед. Ч – частота покупок за определенный период, ед. |

Чем больше значение, тем лучше |

|

|

Коэффициент готовности хоз. субъекта требованиям рынка (К г ) |

К г =V НП /V НК |

1,1 |

V НП – количество и виды новых товаров, реализуемых на рынке, ед. V НК – те же товары, реализуемые конкурентом |

Чем больше значение, тем лучше |

|

Коэффициент возможности производства планируемого ассортимента продукции (К в ) |

К в = И н /И ф |

1,0 |

И н – необходимое количество инвестиций, ус. ед. И ф – фактическое наличие средств для финансирования, ус. ед. |

Чем меньше значение, тем лучше |

|

Коэффициент экономии затрат (К э ) |

К э =З т /З б |

0,7 |

З т – текущие издержки производства, ус.ед. З б – базовые издержки производства, ус. ед. |

- // - |

|

Коэффициент минимизации затрат для достижения цели (К м ) |

К м =М р /З ф |

1,2 |

М р – максимальный результат, ус. ед. З ф – фиксированные затраты, ус. ед. |

Чем больше значение, тем лучше |

|

Коэффициент удовлетворенности желаний потребителя (К у ) |

К у =Р р /З у |

1,0 |

Р р – рыночная цена удовлетворения желаний покупателей, ус. ед. З у – затраты на производство 1 единицы, ус. ед. |

Чем меньше значение, тем лучше |

|

Коэффициент удержания покупателей товаров фирмы (К уп ) |

К уп =N ф /N П |

0,8 |

N ф – фактическое количество покупателей продукции хоз. субъекта, ед. N П – потенциальное количество покупателей продукции хоз. субъекта |

Чем больше значение, тем лучше |

Процесс управления бизнес-рисками отражен на рис. 1.

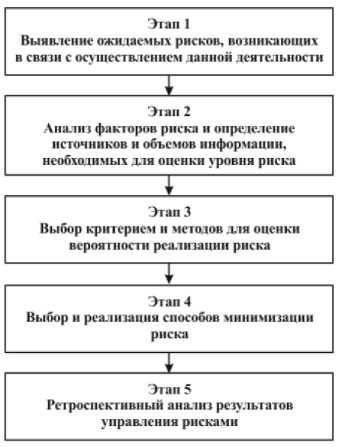

Для расчета риска используется формула:

Л- tp ( 71 ) ~ ^к+1 - ^к

∆=√ а-25yt 5t

где, Δ – отклонение прогнозного значения чистой прибыли от минимально допустимой;

n – число наблюдений;

t k – К-ый год периода прогноза;

t k+1 – К-ый год периода прогноза;

δ t – среднее квадратичное отклонение параметра t;

t p(n) – таблица значения, зависящее от уровня надежности Р и числа наблюдений n;

δ yt – остаточное среднее квадратичное отклонение, рассчитываемое по формуле;

5yt = 1-г2

где, δ t – среднее квадратичное отклонение результативности признака (чистой прибыли);

r – коэффициент корреляции между признаками y и t [4].

Рис. 1. Процесс управления бизнес-рисками [4]

Степень активности инновационной стратегии предпринимательских структур может характеризоваться следующими показателями:

-

- долей вновь осваиваемой продукции в общем объеме выпуска продукции;

-

- долей инвестиций предприятия в создание и освоение продуктовых и процессных инноваций в общем объеме капиталовложений предприятия в основной капитал;

-

- относительным вкладом освоения новых для предприятия видов продукции и технологических процессов в основные показатели финансовых результатов хозяйственной деятельности предприятия [2, с. 9].

В предпринимательских структурах важное место отводится вопросам принятия решений о передаче бизнес-функций на аутсорсинг (внешней среде). Так, например, Ю.В. Кузнецова предлагает методику обоснования принятия решения о передаче бизнес-функций различных торговых сетей на аутсорсинг по следующим показателям:

-

1) Вероятность того, что выгоднее передать бизнес-функцию на аутсорсинг Pi.

-

2) Вероятность того, что передавать функцию на аутсорсинг не выгодно Р 2 .

-

3) Риск принятого решения о передаче бизнес-функции на аутсорсинг.

-

4) Риск принятого решения о том, чтобы не передавать бизнес-функцию на аутсорсинг (табл. 2) [6].

Таблица 2. Показатели оценки решения о передаче бизнес-функции розничных торговых сетей на аутсорсинг [6]

|

Показатели |

Метод расчета |

|

вероятность того, что выгоднее передать бизнес-функцию на аутсорсинг |

∪ - ∪ Pi = ∪ вн > ∪ аут = ∪ вн - ∪ аут вн аут ∪ вн + D ∪ аут Где Y – функция Лапласа, ∪ вн , ∪ аут – математическое ожидание затрат, D ∪ вн , D ∪ аут - дисперсии затрат |

|

вероятность того, что передавать функцию на аутсорсинг не выгодно |

Р 2 =1-Р 2 |

|

риск принятого решения о передаче бизнес-функции на аутсорсинг |

__ / и — и \ вн аут ∆!= ∪ вн - ∪ аут ∙r вн аут + вн аут ∪ вн + D ∪ аут + v° ∪ вн + D ∪ аут ∙ nUDUeH+DU™^ ∪ вн ∪ аут Где Y – функция Лапласа; β – функция Гаусса. |

|

риск принятого решения о том, чтобы не передавать бизнес-функцию на аутсорсинг |

вн аут ∆2 = ∪ аут - ∪ в н ∙Y вн аут + аут вн ∪ вн + D ∪ аут + Vo ∪ вн + D ∪ аут ∙ ∪ вн ∪ вн ∪ вн ∪ аут Где Y – функция Лапласа; β – функция Гаусса. |

Изучение в данной работе методов управления предпринимательскими струк- турами показало, что их использование должно носить комплексный и системный характер. В качестве основных математических методов, используемых в управлении фирмой можно выделить: закон массового производства; закон самофинанси- рования; статистическое выражение закономерности соответствия постоянных затрат к переменным и относительной цены; закон снижения себестоимости продукции с увеличением объема ее выпуска и срока нахождения в производстве; закон возмещения затрат на производство и сбыт про- дукции; определение количественных методов оценки адаптации предпринимательских структур к спросу (количество спроса за определенный период, коэффициент готовности предпринимательских структур требования рынка, коэффициент возможности производства планируемого ассортимента продукции, коэффициент минимизации затрат, коэффициент удовлетворенности желаний потребителя, коэффициент удержания покупателей).

Список литературы Комплексные методы экономического механизма управления в предпринимательских структурах

- Блау С.Л., Григорьев С.Г. Финансовая математика. -М.: Академия. 2011. -192 с.

- Волдайцев С.В. Малое инновационное предпринимательство. -М.: Проспект. 2011. -536 с.

- Житенев С.А. Проблемы управления социально-экономическими процессами в бизнесе и пути их решения: теория и практика. Автореферат док. диссертации Воронеж: ВГХА. 2007.

- Коношенко Л.А. Управление бизнес-рисками в торговле. Автореферат канд. диссертации Новосибирск: СУПК. 2007.

- Кожевников Н.Н. и др. Основы антикризисного управления предприятиями. М.: Академия. 2010. -496 с.

- Кузнецова Ю.В. Аутсорсинг как инструмент управления российскими розничными сетями. Автореферат канд. диссертации Нижний Новгород: НГСА. 2012.

- Mамедов A.T. Основы маркетинга. Баку: Экономический Университет. 2007. -336 с.