Комплексный анализ страхового рынка регионов Приволжского федерального округа

Автор: Ростова Елена Павловна, Горохова Анастасия Васильевна

Журнал: Регионология @regionsar

Рубрика: Экономика региона

Статья в выпуске: 2 (95), 2016 года.

Бесплатный доступ

В статье дан анализ страхового рынка регионов Приволжского федерального округа, выявлены их особенности. Показатели страховой статистики соотнесены с показателями социально-экономического развития регионов.

Страхование, региональный рынок, анализ страхового рынка

Короткий адрес: https://sciup.org/147222741

IDR: 147222741

Comprehensive analysis of the insurance market of the regions within the Volga federal district

The paper gives an analysis of the insurance market of the regions within the Volga Federal District and identifies their features. The indicators of insurance statistics are correlated with those of socio-economic development of the regions.

Текст научной статьи Комплексный анализ страхового рынка регионов Приволжского федерального округа

14 Preimushhestva investirovanija v Respubliku Mordovija [Advantages of investment into the Republic of Mordovia]. Available from: http://investrm. ru/investors/benefits/ (accessed 01.12.2015). (In Russ.)

15Zavjalov MV. Problemy privlechenija inostrannyh investicij v regionalnuju jekonomiku Rossii [Problems of attracting foreign investments in the regional economy of Russia]. Upravlenie jekonomicheskimi sistemami: jelektronnyj nauchnyj zhurnal = Management of economic systems: electronic scientific magazine. 2013. Available from: (accessed 27.10.2015). (In Russ.)

РОСТОВА Елена Павловна, доцент кафедры математических методов в экономике Самарского университета, кандидат экономических наук.

ГОРОХОВА Анастасия Васильевна, студентка IV курса направления подготовки бакалавриата «Бизнес-информатика» Самарского университета.

доходом населения имеют большие сборы, большее количество местных компаний и их долю на рынке, меньшую концентрацию рынка. Проанализировано присутствие местных страховых компаний на региональных рынках Приволжского федерального округа: доминирующее положение занимают крупные российские страховщики, оставляя на долю местных компаний незначительную часть рынка. В регионах, где местные компании занимают лидирующее положение на рынке, концентрация рынка ниже.

Страхование является неотъемлемой частью государственного финансового рынка в целом и регионов в частности. Различные регионы Российской Федерации имеют особенности социально-экономического развития, повлиявшие на становление страхового рынка. Каждый субъект Федерации индивидуален по множеству параметров, характеризующих его промышленную, сельскохозяйственную, финансовую, социально-экономическую и прочие составляющие. Можно считать комплексным анализ страхового рынка, проведенный с учетом не только показателей (индикаторов) уровня жизни населения1, но и показателей социально-экономического развития региона, структуры рынка и его концентрации, что позволит получить наиболее полную картину страхового рынка и выявить существующие тенденции и закономерности.

За последние несколько лет количество публикаций по теме страхования значительно увеличилось, при этом освещаются разные его аспекты2. Безусловно, это вызвано развитием страхового рынка России, его становлением в существующих внутригосударственных и внешнеэкономических условиях. Анализу страховых рынков посвящено множество исследований, направленных на выявление их особенностей и закономерностей. В качестве объектов рассматриваются отраслевые3 и региональные4 рынки, рынок России в целом5 и в сравнении с рынками других государств6.

В работах, посвященных исследованию региональных рынков, отмечаются проблемы, характерные для многих регионов России. Среди них можно выделить слабое участие государства в развитии страхового рынка, региональную диспропорцию7, низкий уровень жизни населения в регионах, низкий уровень страховой культуры населения8. Анализ показателей страховой статистики, произведенный с помощью математического инструментария эконометрики9 и модификации10 известных показателей11, позволяет выявить особенности развития, скрытые при обычном анализе.

Публикации по тематике исследования страхового рынка Российской Федерации в целом и региональных рынков в частности условно можно разделить на анализирующие страховой рынок в разрезе мировых тенденций (санкции, кризис) в сравнении с рынками других государств12, с применением математического аппарата к статистическим данным страховой статистики13 и исследующие структуру и динамику рынка на основе экономических показателей деятельности страховых компаний14.

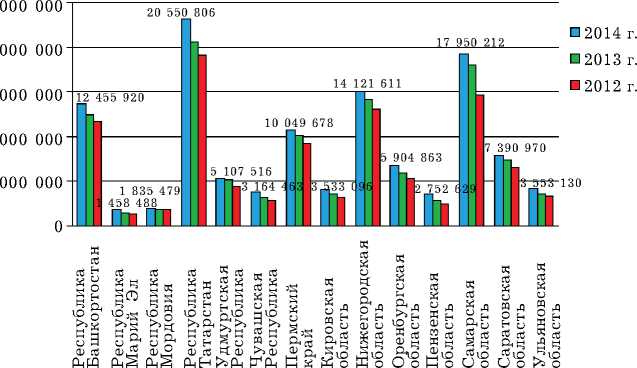

Одним из наиболее информативных показателей деятельности страховых компаний Российской Федерации являются страховые сборы (взносы, премии). Они характеризуют доход страховщика от его непосредственной деятельности, спрос на различные страховые продукты, структуру портфеля. Показательны размеры взносов страховых компаний в регионах Приволжского федерального округа с 2012 по 2014 г. (рис. I)15.

Рис. 1. Динамика страховых сборов в регионах Приволжского федерального округа в 2012—2014 гг., тыс. руб.

Как видно из рис. 1, за рассматриваемый период страховые взносы не имели значительных колебаний. Коэффициент вариации по регионам Приволжского федерального округа за 2012—2014 гг. для взносов составляет от 0,07 в Нижегородской области до 0,19 в Пензенской области. Норма убыточности также не имеет значительных отклонений и колеблется от 0,4 в 2012 г. в Республике Марий Эл до 0,6 в 2013 г. в Оренбургской области. Можно сказать, что рынки страхования в регионах рассматриваемого округа достаточно стабильны по объемам сборов и выплат. За анализируемый период отсутствуют резкие всплески или падения в этих показателях. Однако заметен дисбаланс в собранных взносах: более 50 % всех премий зафиксировано в четырех регионах Приволжского федерального округа. Безусловными лидерами в этом плане являются республики Татарстан, Башкортостан, Самарская и Нижегородская области, а также Пермский край, собирающие не менее 10 млрд руб.

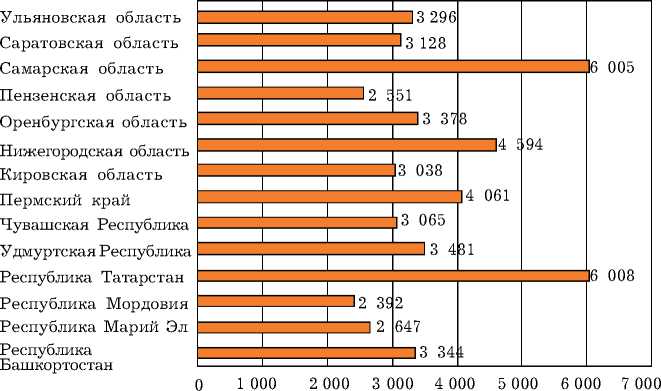

Однако говорить о сумме взносов независимо от количества населения некорректно, поэтому рассмотрим показатель суммы взносов на душу населения в рассматриваемых регионах 9 = V/n (9 — сумма страховых взносов на душу населения, V — сумма собранных страховых премий, п — численность населения) (рис. 2).

Рис. 2. Страховая премия на душу населения в регионах Приволжского федерального округа в 2014 г., руб.

По показателю взносов на душу населения лидируют такие регионы, как Самарская область и Татарстан, также показатель 5 > 4 ООО руб. имеют Пермский край и Нижегородская область. Самые низкие взносы на душу населения 9 < 3 000 руб. имеют Пензенская область, Мордовия и Марий Эл. Показатель 9 отчасти повторяет результаты суммарных сборов страховщиков V в регионах. Отличия заметны для Башкортостана, который по суммарным сборам превосходит Пермский край более чем на 20 %, а по взносам на душу населения отстает примерно на ту же относительную величину отклонения. Объясняется это отчасти тем, что население Башкортостана почти в два раза превосходит население Пермского края: 4 071,6 тыс. чел. против 2 637,7 тыс. чел.16

Поскольку регионы округа находятся рядом, целесообразно рассмотреть степень влияния страховых рынков соседних регионов друг на друга. Для этого воспользуемся показателем коэффициента корреляции (табл. 1).

Таблица 1

Корреляция страховых сборов в регионах Приволжского федерального округа в 2012—2014 гг.

|

Регион |

О ^ о X а д g стЗ И о |

ч « Л стЗ § |

ч S cq о ч о |

К стЗ ^ и & стЗ ^ Ч н |

ч ^ & 8 Ч гЪ |

ч S стЗ cq |

« S X о ^ К у |

ч стЗ о л о У «^ |

Л 1 н Ч и д ч о ю ^ о о к 8 |

Л н а ч ю ° a S О 8 |

ч Ч У |

ч стЗ и ^ cd 5 4 U о |

ч сх5 X £ и U о |

ч стЗ У и о £ я h 5 ч £ 'о |

|

Башкортостан |

1 |

|||||||||||||

|

Марий Эл |

0,98 |

1 |

||||||||||||

|

Мордовия |

0,99 |

0,96 |

1 |

|||||||||||

|

Татарстан |

1 |

0,99 |

0,99 |

1 |

||||||||||

|

Удмуртия |

1 |

0,98 |

0,99 |

0,99 |

1 |

|||||||||

|

Чувашия |

0,99 |

1 |

0,98 |

1 |

0,98 |

1 |

||||||||

|

Пермский край |

1 |

0,98 |

0,99 |

0,99 |

1 |

0,99 |

1 |

|||||||

|

Кировская область |

0,99 |

0,99 |

0,99 |

1 |

0,99 |

1 |

0,99 |

1 |

||||||

|

Нижегородская область |

1 |

0,98 |

0,99 |

1 |

1 |

0,99 |

1 |

1 |

1 |

|||||

|

Оренбургская область |

0,99 |

0,99 |

0,97 |

0,99 |

0,99 |

0,99 |

0,99 |

0,99 |

0,99 |

1 |

||||

|

Пензенская область |

0,98 |

1 |

0,96 |

0,99 |

0,97 |

1 |

0,97 |

0,99 |

0,98 |

0,99 |

1 |

|||

|

Самарская область |

0,99 |

0,99 |

0,98 |

0,99 |

1 |

0,99 |

0,99 |

1 |

0,99 |

0,99 |

0,98 |

1 |

||

|

Саратовская область |

1 |

0,98 |

0,99 |

1 |

1 |

0,99 |

1 |

1 |

1 |

0,99 |

0,98 |

1 |

1 |

|

|

Ульяновская область |

0,99 |

1 |

0,98 |

1 |

0,99 |

1 |

0,99 |

1 |

0,99 |

1 |

0,99 |

0,99 |

0,99 |

1 |

Как видно из табл. 1, коэффициенты корреляции довольно высокие (более 0,96), что говорит о значительной степени взаимосвязи страховых рынков анализируемых регионов. При этом регионы Приволжского федерального округа отличаются географическим положением, климатическими условиями, населением, экономическими показателями и т. д. Например, часть регионов (Татарстан и Самарская область) в 2014 г. были и остаются в настоящее время донорами, остальные — реципиентами. Несмотря на различия, взносы по регионам рассматриваемого округа показывают высокую степень корреляции.

Как отмечено выше, страховые рынки регионов сильно взаимосвязаны. Объясняется ли это взаимным проникновением региональных компаний в соседние области или причина такой взаимосвязи иная? Проанализируем страховые компании, работающие на рынках регионов рассматриваемого округа и характеризуем степень присутствия в этих регионах местных компаний и крупных страховщиков, действующих в России (табл. 2).

Таблица 2 Структура страховых рынков регионов

Приволжского федерального округа за 9 месяцев 2015 г.17

|

Регион |

Количество компаний |

Местные компании |

Количество компаний, которые собирают 50 % взносов (процент взносов, приходящийся |

|||||

|

на |

эти компании) |

|||||||

|

Башкортостан |

102 |

2 |

3 |

(58,93) |

||||

|

Марий Эл |

46 |

0 |

3 |

(55,66) |

||||

|

Мордовия |

40 |

0 |

1 |

(53,45) |

||||

|

Татарстан |

104 |

15 |

6, |

ИЗ |

них |

3 |

местные |

(52,47) (27,83) |

|

Удмуртия |

64 |

1 |

4 |

(53,50) |

||||

|

Чувашия |

66 |

3 |

4, |

из |

них |

1 |

местная |

(55,54) (7,01) |

|

Пермский край |

73 |

0 |

4 |

(55,80) |

||||

|

Кировская область |

53 |

0 |

3 |

(51,77) |

||||

|

Нижегородская область |

89 |

1 |

5 |

(54,82) |

||||

|

Оренбургская область |

56 |

0 |

3 |

(51,86) |

||||

|

Пензенская область |

52 |

0 |

3 |

(56,41) |

||||

|

Самарская область |

ПО |

6 |

6, |

из |

них |

1 |

местная |

(51,35) (8,94) |

|

Саратовская область |

73 |

2 |

5, |

из |

них |

1 |

местная |

(53,25) (5,92) |

|

Ульяновская область |

64 |

2 |

3, |

из |

них |

1 |

местная |

(50,25) (19,37) |

Как видно из табл. 2, 50,00 % рынка и более сосредоточено у 3—6 страховщиков, работающих в регионах. Причем, несмотря на большие просторы России, во всех регионах присутствуют одни и те же крупные страховщики, доминирующие на региональных рынках. Лишь на пяти рынках Приволжского федерального округа в число лидеров удалось пройти местным компаниям. В Татарстане они собирают половину взносов лидеров-страховщиков (27,83 из 52,47 %), в Чувашии, Самарской, Саратовской и Ульяновской областях в лидеры прошли по одной местной компании, которые собирают 10,00—20,00 % страховых взносов лидеров. Конкурировать региональным компаниям с крупными страховщиками, работающими по всей стране, трудно по многим причинам. Среди них можно назвать предлагаемые тарифы, виды страховых услуг, качество сервиса, брокерскую сеть, узнаваемость, надежность и др.

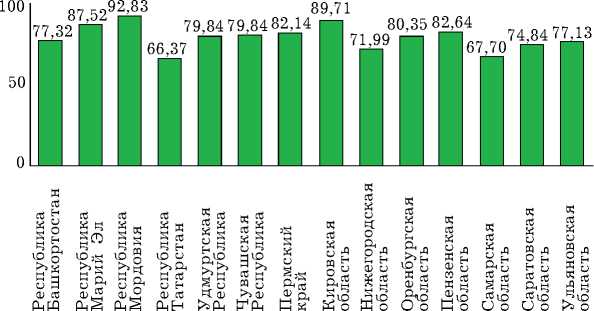

Показательна доля рынка, приходящаяся на 10 лидеров — топ-10, характеризующая концентрацию рынка в исследуемых регионах (рис. З)18.

Рис. 3. Концентрация страховых рынков регионов Приволжского федерального округа, %

Во всех рассматриваемых регионах концентрация рынка высока, доля взносов, собранных компаниям из топ-10 составляет не менее 67,00 % (рис. 3). Отметим, что концентрация рынка достигает наибольших значений (более

80,00 %) в регионах, где отсутствуют местные компании и лидерами являются страховщики всероссийского масштаба, при этом 50,00 % взносов собирают не более трех компаний. В регионах с низким присутствием местных компаний или с их отсутствием концентрация рынка наиболее высока в отличие от Татарстана и Самарской области, что говорит о значительном влиянии крупных российских страховщиков на этих региональных рынках.

Анализ взаимосвязи страхового рынка и некоторых показателей уровня жизни населения (табл. 3) свидетельствует о наличии взаимосвязи между данными показателями. Причем степень влияния среднемесячной заработной платы на собранные страховые премии больше.

Таблица 3 Коэффициент корреляции страховых сборов и показателей уровня жизни населения регионов Приволжского федерального округа19

|

Регион |

Коэффициент корреляции |

||

|

ВРП на душу населения и суммарные страховые сборы |

Среднемесячная заработная плата и суммарные страховые сборы |

Денежный доход в среднем на душу населения |

|

|

Башкортостан |

0,99 |

0,99 |

0,95 |

|

Марий Эл |

0,99 |

0,96 |

0,92 |

|

Мордовия |

0,92 |

0,98 |

0,98 |

|

Татарстан |

0,95 |

0,98 |

0,99 |

|

Удмуртия |

0,99 |

0,96 |

0,99 |

|

Чувашия |

0,97 |

0,95 |

0,92 |

|

Пермский край |

0,99 |

0,99 |

0,99 |

|

Кировская область |

0,96 |

0,99 |

0,99 |

|

Нижегородская область |

0,99 |

1,00 |

0,99 |

|

Оренбургская область |

0,98 |

0,99 |

0,96 |

|

Пензенская область |

0,97 |

0,99 |

0,87 |

|

Самарская область |

0,98 |

0,97 |

0,48 |

|

Саратовская область |

0,99 |

0,98 |

0,99 |

|

Ульяновская область |

0,87 |

0,94 |

0,96 |

Разделим рассматриваемые регионы на группы с точки зрения среднемесячной заработной платы. Для этого определим размах этого статистического показателя А = тах(х.) — тгп,(х.), г = 1,14 и определим шаг, делящий анализируемую выборку на три интервала: (/г = Л/3). Здесь х. — значение среднемесячной заработной платы в г-м регионе Приволжского федерального округа. Для каждого года получились свои пограничные значения, на основе которых было произведено деление рассматриваемых регионов на группы (табл. 4).

Таблица 4

Среднемесячная заработная плата в регионах Приволжского федерального округа20

|

Регион |

2012 г. |

2013 г. |

2014 г. |

|

Башкортостан |

19 868,1 |

21 942,9 |

24 139,6 |

|

Марий Эл |

15 652,8 |

18 102,8 |

19 909,1 |

|

Мордовия |

14 172,2 |

17 463,0 |

19 609,6 |

|

Татарстан |

22 447,7 |

25 182,8 |

27 597,2 |

|

Удмуртия |

18 010,9 |

20 923,1 |

23 165,2 |

|

Чувашия |

16 719,0 |

18 950,2 |

20 351,4 |

|

Пермский край |

20 920,1 |

23 866,3 |

26 325,4 |

|

Кировская область |

16 313,2 |

18 854,2 |

20 501,0 |

|

Нижегородская область |

20 353,7 |

23 009,7 |

25 095,2 |

|

Оренбургская область |

19 011,9 |

21 027,9 |

23 122,7 |

|

Пензенская область |

18 761,9 |

20 168,4 |

21 976,8 |

|

Самарская область |

20 426,4 |

22 906,6 |

25 319,1 |

|

Саратовская область |

18 306,7 |

20 012,1 |

21 555,2 |

|

Ульяновская область |

16 722,5 |

18 778,3 |

20 592,7 |

В группу с низкой заработной платой по результатам исследования за 2012—2014 гг. вошли республики Марий Эл, Мордовия и Чувашия, а также Саратовская, Ульяновская и Кировская области (ячейки не имеют выделения). Группу со средней заработной платой составили Башкортостан, Удмуртская, Оренбургская и Пензенская области (ячейки выделены светло-серым цветом). В группу с высокой заработной платой вошли Республика Татарстан, Пермский край, Нижегородская и Самарская области (ячейки выделены темно-серым цветом, цифры — полужирным шрифтом). Характерно, что регионы с высокой заработной платой также являются лидерами по страховым сборам. Это подтверждает предыдущие результаты, характеризующие высокую степень взаимосвязи сборов страховщиков и среднемесячной заработной платы.

В ходе анализа страховых рынков регионов Приволжского федерального округа были выявлены их черты. Как и в других регионах России, в Приволжском федеральном округе наблюдается диспропорция в объемах страховых сборов (сборы Марий Эл составляют 8 % от сборов Татарстана). Безусловно, это объясняется социально-экономическим состоянием регионов и их показателями уровня жизни населения. В частности, среднемесячная заработная плата в наибольшей степени оказывает влияние на сборы страховщиков. В регионах, характеризующихся платежеспособным спросом на страховые услуги, значительно присутствие местных страховщиков, снижающих концентрацию рынка и влияние крупных российских компаний. Размер доходов населения свидетельствует о развитии региона, его инфраструктуре, промышленности, сфере услуг и прочих отраслях. При этом размер доходов населения влияет на объем сборов, степень развития местных компаний, концентрацию рынка и объем присутствия крупных страховщиков. Развитие местных страховых компаний, снижение концентрации рынка, увеличение сборов зависят от доходов населения и развития экономики регионов.

Список литературы Комплексный анализ страхового рынка регионов Приволжского федерального округа

- Петров А.П., Дюкина Т.О. Статистические показатели в системе анализа страхового рынка//Инновации. 2012. № 6. С. 59-62. URL: http://elibrary.ru/item.asp?id=21397748 (дата обращения: 15.12.2015).

- Сарсенова Е.Г. Банкострахование и проблемы его развития в России и зарубежных странах//Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). 2015. Т. 6. № 3. DOI: 10.17150/2072-0904.2015.6(3).13

- Шатонов А.Б. Статистическое моделирование объема рынка добровольного медицинского страхования в России//Современные проблемы науки и образования. 2015. № 1-1. С. 571. URL: http://elibrary.ru/item. asp?id=25323792 (дата обращения: 15.12.2015).

- Цыренова И.Б., Цыренов Е.В. Анализ страхового рынка Сибирского федерального округа//Актуальные вопросы современной науки. 2013. № 28. С. 307-315. URL: http://elibrary.ru/item.asp?id=20273075 (дата обращения: 15.07.2015).

- Саркисян Т.А. Рынок страховых услуг Российской Федерации: современное состояние и проблемы его развития//Современные подходы к трансформации концепций государственного регулирования и управления в социально-экономических системах: сб. науч. тр. 4-й Междунар. науч,-практ. конф. (18-19 февр. 2015 г.)/редкол.: Горохов А.А. (отв. ред.), Юго-Зап. гос. ун-т. Курск, 2015. С. 367-371. URL: http://elibrary.ru/item. asp?id=23141551 (дата обращения: 23.12.2015).