Комплексный подход к анализу дебиторской и кредиторской задолженности

Автор: Савкина Н.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

В статье рассмотрен комплексный подход к анализу дебиторской и кредиторской задолженности, рассмотрены методы управления дебиторской и кредиторской задолженностью.

Бухгалтерский учет, бухгалтерская отчетность, дебиторская задолженность, кредиторская задолженность, продавец, платежи, продукция

Короткий адрес: https://sciup.org/140246136

IDR: 140246136 | УДК: 657.22

A comprehensive approach to the analysis of debits and payables

The article considers a comprehensive approach to the analysis of debits and accounts payable the methods of debits and accounts payable management are considered.

Текст научной статьи Комплексный подход к анализу дебиторской и кредиторской задолженности

В современной рыночной экономики любая хозяйственная деятельность связана с определенной долей неопределенности и риска, поэтому в основу бухгалтерского учета на предприятии должна быть заложена объективная оценка финансового положения, платежеспособности и надежности своих контрагентов. Обратим внимание на то, что источники обязательств, их размеры и качество оказывают большое влияние на материальное благополучие предприятия.

Эти отношения естественные составляющие бухгалтерской отчетности. Они возникают в результате несовпадения появления долга с датой погашения по ним. Грамотное управление тем, что причитается компании от клиентов и есть инструмент маркетинговой политики, регулирование объемов продаж. В свою очередь, кредиторская сторона баланса оказывается дополнительным, а главное, дешевым источником привлечения заемных средств. Состояние дебиторской и кредиторской задолженностей, их величина и качество усиливают существенное действие на финансовое благосостояние компании.

Выручка от продаж или оказание услуг это и есть основной ресурс для погашения всех видов обязательств. Отношения с покупателями должно быть в таких условиях, которые обеспечивают своевременное и достаточное поступление денег для осуществления платежей кредиторам – наиболее важная задача координация сумм причитающихся предприятию от физических и юридических лиц в итоге хозяйственных взаимоотношениях.

Поток денежных средств временно привлеченных находится в прямой связи с объемом производственной деятельности, в первую очередь, от величины производства и сбыте продукции. С ростом эффективности изготовления и реализации продукта возрастают расходы, начисляемые в составе пассивной части статьи баланса, и соответственно увеличивается ее общая стоимость, и наоборот.

Поэтому анализируя кредиторскую задолженность видно, как влияют взаимоотношения с поставщиками, которые ставят критерии и размеры перевода в зависимость от получения денег от клиентов. Следовательно, речь идет о комплексном и одновременном соотношении. Практическое осуществление такого анализа предполагает в комплексе наличие информации о реальном объеме и вложении средств. Иными словами, необходимо из актива и пассива исключать долгосрочные и просроченные суммы, то есть, превращение которых в деньги относятся к другим отрезкам времени.

Оставшаяся после этого часть и есть основа для оценки периодичности поступления денег от покупателей, удовлетворяет погашению долгов, а также балансовых остатков на конец периода при условии их оборачиваемости в соответствии с договорными позициями или установленным порядком. В конечном счете, все это позволяет ответить на вопрос, обеспечивают ли договора потребность организации в денежных средствах и достаточный его уровень.

Правильный выбор формы оплаты с каждым контрагентом предоставляет гарантию и приток денежной выручки поставщиком, предотвращение не предусмотренного договором авансирования. Для плательщика это означает обеспечение точности поставки, ускорение получения продукта, недопущение не предусмотренного договорами авансирования поставщика. В зависимости от состояния платежной системы, степени доверия контрагентов соотношение между наличными и безналичными оплатами может меняться.

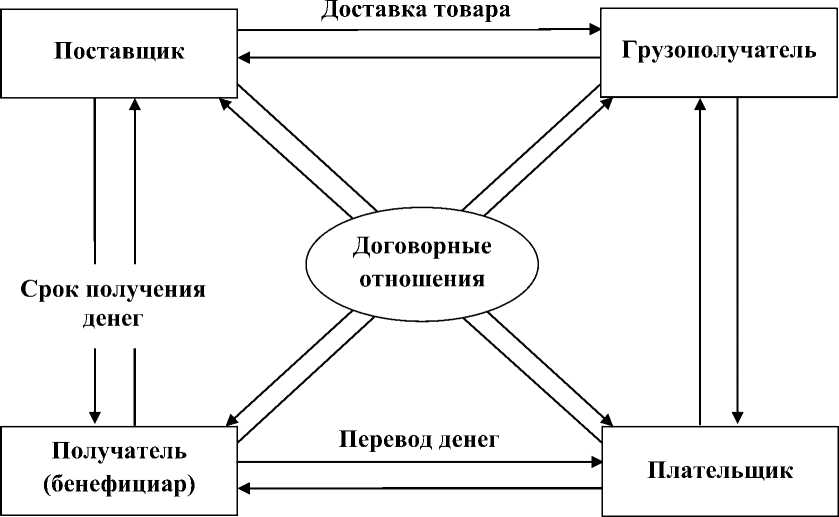

В процессе расчетов происходит раздвоение интересов каждого участника сделки. Грузополучатель одновременно является плательщиком. Как грузополучатель он стремится быстрее получить товар, как плательщик — к наибольшей задержке платежа. Поставщик одновременно является грузоотправителем товара и получателем денег и заинтересован как можно раньше, получить платеж за отгруженный товар.

Объективные задачи ускорения расчетов требуют сближения во времени следующих сроков:

-

1) момент отгрузки товара и его получения за счет ускорения доставки;

-

2) срока платежа плательщиком и получения денег поставщиком за счет четкой работы платежной системы, быстрого и качественного оформления расчетных документов контрагентами;

-

3) процесс отгрузки товара поставщиком и совершения платежа плательщиком;

-

4) срока получения товара плательщиком денежных средств;

-

5) отгрузка товара поставщиком и получения им платежа за продукцию;

-

6) получения товара грузополучателем и оплаты полученного продукта.

Следовательно, идеальная организация расчетов предполагает сближение рассмотренных моментов относительно друг друга. В идеале они должны стремиться к точке пересечения диагоналей, изображенных на рисунке 1.

Управлять дебиторской задолженностью непосредственно нужно, так как она влияет на прибыльность и определяет дисконтную и кредитную работу для малоэффективных потребителей, пути ускорения востребования и уменьшение безнадежных обязательств, а также выбор способов сбыта, обеспечивающих гарантированное вливание валюты.

Срок отгрузки товара

Срок получения товара

Период оплаты товара

Рис. 1 Схема эффективных расчетов поставщиков и покупателей.

Правильно уметь распоряжаться активами и регулировать их основано на двух подходах: 1) сравнивается дополнительная прибыль, связанная со схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении реализации продукции; 2) сравнении и оптимизации сроков по уровню кредитоспособности, отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

Для увеличения прибыли организации надо использовать разнообразные модели договоров с гибкими формами ценообразования. Возможно, пользоваться различными вариантами: от аванса или частичной предоплаты до передачи на продажу и банковской гарантии. И стоит учитывать многие причины: вид производимого продукта, его емкость и степень насыщенность на рынке, принятой системой расчетов и др.

На последний фактор следует обратить внимание его влияние особенное. Постоянные клиенты покупают товар в кредит, причем условия кредитования зависят от множества предложений. В экономически развитых странах одной из наиболее распространенных является: предоставление бонусов, при этом предусмотрены определенные правила и в случае неуплаты покупатель будет вынужден уплатить штраф, итог которого варьирует в зависимости от момента оплаты.

Обязательно распределить дебиторскую задолженность по времени ее возникновения, в выявлении безнадежности и формировании на эту величину резерва по сомнительным долгам.

Подробный анализ позволяет спрогнозировать поступление средств, выявить дебиторов, в отношении которых необходимы принятие решения по возврату денежных сумм, оценить и сделать выводы.

Оценка важна не только собственникам предприятия в целях повышения эффективности введения бизнеса, обоснования инвестиционного процесса, реструктуризации, но и при итоговом результате финансовой деятельности.

Список литературы Комплексный подход к анализу дебиторской и кредиторской задолженности

- Национальный статистический комитет Республики Беларусь: Статистический сборник "Финансы Республики Беларусь 2018" [Электронный режим]. - Режим доступа: http://www.belstat.gov.by. - Дата доступа 02.01.2019 г.

- Алексеева Г.И., Парагульников А.М. Актуальные аспекты учета и управления дебиторской задолженностью в современных условиях//Международный бухгалтерский учет. 2011. № 20. С. 46-50

- Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь: Указ Президента Респ. Беларусь от 29 июня 2000 г. №359 (с изм. и доп. от 11 мая 2017 г. №155) // Национальный правовой интернет-портал Респ. Беларусь [Электронный ресурс] - 2019. - Режим доступа: http://etalonline.by/- Дата доступа: 11.06.2019.