Комплексный подход к оценке имущественных отношений между экономическими субъектами Российской Федерации (микро- и мезоэкономические аспекты)

")

Автор: Лушин С.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 3 (30), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151119

IDR: 170151119

Текст статьи Комплексный подход к оценке имущественных отношений между экономическими субъектами Российской Федерации (микро- и мезоэкономические аспекты)

Опыт проведения псевдореформ либерального фундаментализма (90-е годы XX века) обусловливает необходимость первоочередного подъема реального отечественного производства и «вливание» в него значительных инвестиций. Стратегия экономического развития страны сформулирована – удвоение валового внутреннего продукта (ВВП) России в течение десяти лет [1]. Это объективно сопряжено с различного рода рисками, методы математического моделирования управления которыми находятся в постоянном поле зрения исследователей (Багриновский (1977, 1998, 1999, 2003), Горбатов (2000), Гурвич и др. (2001), Замков и др. (1998), Качалов (1997, 2002), Клейнер (1997, 2001, 2002), Тамбовцев (1997), Хачат- рян (2002), Шелобаев (2001),…2. Стратегия экономического роста ставит на приоритетное место повышение инвестиционной активности и продуктивное ее обслуживание фундаментальными теоретическими и практическими разработками отечественных и зарубежных ученых в специфическом разделе экономической науки – оценка эффективности инвестиционных проектов (Бочаров (2002), Виленский (1998, 2002), Виноградов (2002),Земляков (2004), Ивашкевич (2002), Ковалев (2000), Коссов (2000), Круш-виц (2000), Лившиц (1971, 1984, 1998, 1999, 2000, 2002), Смоляк (1998, 2001, 2002), Фельдман (2002), Шахназаров (2000),…). Статистика на стороне такого подхода: по различным оценкам, чистый приток в Россию прямых иностранных инвестиций составил в течение последних лет всего лишь 2 млрд долларов США в год [3, с. 6]. Инвестиции в современной России восстанавливаются после кризиса 1990-х годов намного медленнее, чем ВВП. За 9 месяцев 2003 года из России частным сектором вывезено 19,6 млрд долл. Реальные объемы вывезенного из России капитала превышают 300 млрд. долл. [12, с. 82]. По-видимому, одной из немаловажных причин, останавливающих потенциальных инвесторов, является то, что представляемые им инвестиционные предложения не содержат убедительных обоснований их высокой эффективности в условиях повышенного риска [14, с. 13]. Мировой опыт свидетельствует, что высокий риск (социальный и экономический) обычно не останавливает предприимчивых инвесторов, если они уверены, что с учетом риска бизнес будет достаточно эффективным. С другой стороны, явно сохраняется неумение кредитных учреждений отбирать эффективные инвестиционные проекты и реализовать их на практике.3 Проблемы и задачи теории эффективности реальных инвестиционных проектов наиболее полно обоснованы и доказаны для российских условий в лучших монографиях отечественных ученых [13, 14, 26, 27, 32 и др.]. Главные специалисты страны в области оценки эффективности инвестиционных проектов, разработки программного обеспечения для соответствующих расчетов и их (оценок) экономико-математического моделирования, обобщая свой многолетний научный и практический опыт, сформулировали первоочередные нерешенные задачи и направления важнейших дальнейших исследований, а именно:

-

• более адекватный учет специфики российской переходной экономики при определении содержания и структуры системы критериальных показателей;

-

• совершенствование способов учета риска и неопределенности;

-

• учет обратного влияния результатов исследования на макроэкономические показатели и параметры [14, с. 876–877].

Особое внимание специалисты обращают на то, что отбор проектов (или вариантов проекта) существенно осложняется, если проекты предполагают наличие многих участников [14, с. 541]. Этот аспект и станет предметом нашего исследования.

Постановка задачи

В основе нашего исследования лежат оценки эффективности инвестиционных проектов, полученные по величине их интегрального дисконтированного эффекта (далее эффекта), рассчитываемого как разность между дисконтированными доходами и расходами, связанными с реализацией каждого проекта. Этот показатель (эффект) играет роль критерия: проекты с положительным эффектом рассматриваются как эффективные, проекты с отрицательным эффектом – как неэффективные, а при наличии нескольких альтернативных проектов (или вариантов проекта) луч- шим считается тот, у которого значение эффекта будет больше. Важной особенностью этого показателя (эффекта) является его аддитивность – при одновременной реализации независимых проектов доходы и расходы по ним, а следовательно, и эффекты суммируются. Мы не будем останавливаться на методике и особенностях расчета этого показателя и адресуем читателя к соответствующей литературе [4, 14, 33]. Отметим лишь тот факт, что в нашем исследовании инвестиционная программа (базовый инвестиционный портфель как основа для формирования ОИП) составляется как по этой методике, так и на основании практических наработок ученых. В целине нерешенных задач, о которых сказано выше, градиент нашего исследования направлен на создание механизма эффективного использования рыночных элементов хозяйствования и оценок инвестиционных проектов в организации процедур планирования и управления распределительными отношениями в инвестиционном процессе, т. е. результаты комплексного подхода к оценке эффективности инвестиционных проектов переносятся в сферу распределительных отношений внутри коллективного инвестора. В исследовании отбор проектов коллективным инвестором из инвестиционной программы достигается экономикоматематическими методами и моделями из различных ветвей неконтинуальной математики: линейной алгебры, теории вероятностей и математической статистики, эконометрики, теории графов, исследования операций и методов оптимизации, моделирования экономических систем и логистики. Базовые виртуальные схемы нашей концепции формирования ОИП показаны с помощью неориентированных графов на рисунках 1, 2а, 2б.

Разновидности моделей в инвестиционной сфере деятельности

Инвестиционная деятельность предприятия состоит из двух этапов:

-

• формирование инвестиционного портфеля;

-

• реализация инвестиционных проектов.

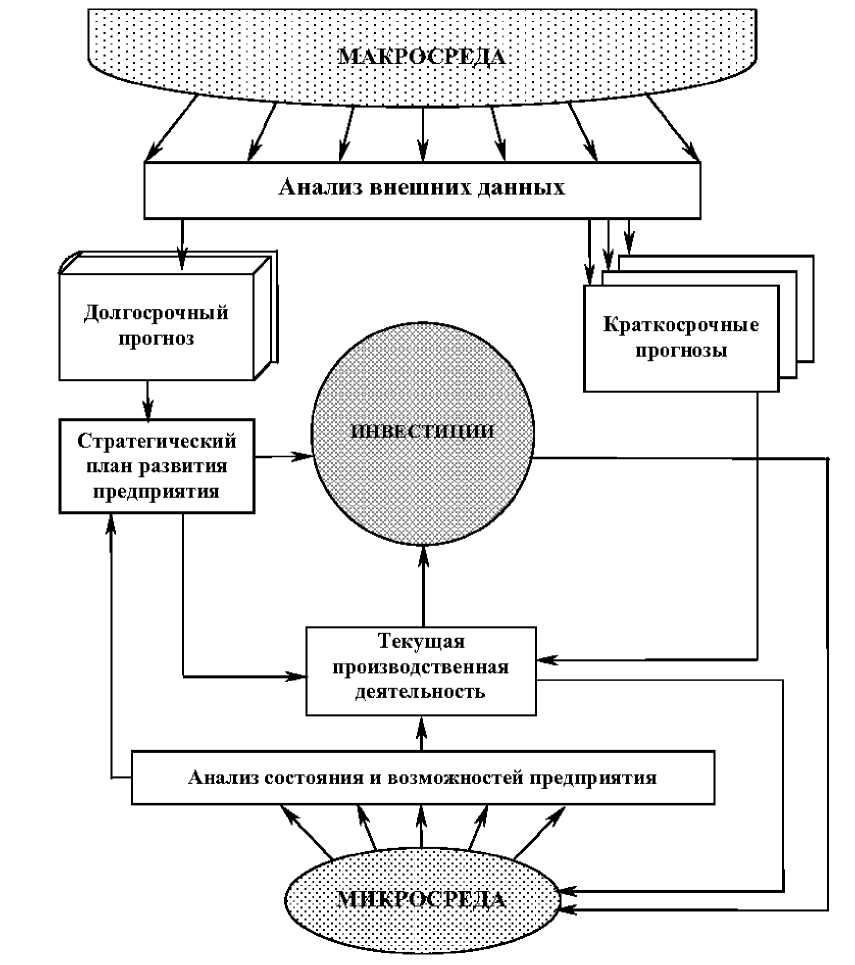

На рисунке 0.1 схематично показано место инвестиций в экономике предприятия.

Само предприятие здесь фигурирует как микросреда . Параметры микросреды отражают состояние предприятия и его производственные возможности.

Экономическая обстановка в стране, регионе, отрасли или на рынке сбыта продукции обозначена на рисунке 0.1 как макросреда . На основе анализа состояния макросреды, т. е. внешних для предприятия факторов, формируются экономические прогнозы ее развития: долгосрочные и краткосрочные.

Использование моделей при планировании инвестиций позволяет уменьшить неопределенность и риск, связанные с инвестиционной деятельностью.

Суть инвестиционного моделирования состоит в создании целостной системы подходов, моделей и методов, на основе которой конкретное предприятие, осуществляющее свою деятельность в неопределенных условиях внешней среды, может сформировать ОИП.

Создание такой системы предполагает решение следующих основных задач инвестиционного моделирования:

-

1) выявление целей инвестиционной деятельности и построение системы критериев, оценивающих степень достижения этих целей;

-

2) создание модели внешней среды, включающей в себя основные характеристики среды, их взаимосвязь и возможные будущие состояния;

-

3) разработка модели обобщенного инвестиционного проекта, описывающей основные характеристики проектов, их взаимосвязь, а также связь с внешней средой и с системой целевых критериев;

-

4) разработка системы ранжирования и отбора проектов для инвестиционного портфеля предприятия в условиях ресурсных ограничений.

На основе решения этих задач формируется ОИП предприятия. Конкретная модель формирования инвестиционного портфеля может иметь различные формы. Наиболее наглядной, на наш взгляд, является матричная форма модели в сочетании с моделью на основе двудольного графа, которые в симбиозе дополняются имитационным моделированием. В таблице 0.1 в сокращенном виде представлен анализ моделей принятия инвестиционных решений.

Рис. 0.1. Место инвестиций в экономике предприятия Источник: [ Виноградов Г.В. : 16, c. 210]

Таблица 0.1

Признаки моделей принятия инвестиционных решений

|

\Макросреда Критерии |

Специфика проявления |

|||

|

Определенность |

Неопределенность |

|||

|

Техника решения |

Единичное или программное |

Единичное и/или программное |

||

|

Альтернативы |

Абсолютная Относительная Срок выгода выгода эксплуатации |

Полная неопределенность |

Ситуация риска |

Неясность |

|

Цели |

Одна цель |

Несколько целей |

||

|

Аспект времени |

Статические модели Динамические модели |

Динамические модели |

||

|

Одноступенчатые |

Многоступенчатые |

|||

|

жесткие |

гибкие |

|||

Источник: [ Шелобаев С.И. : 36, c. 251]

Вербальная модель распределительных отношений в инвестиционном процессе

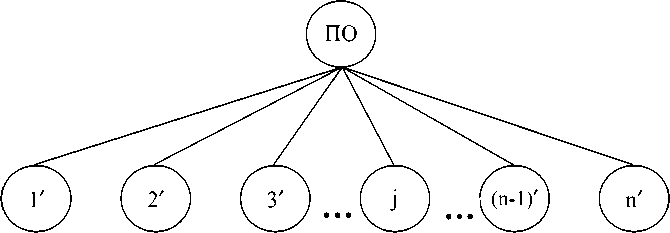

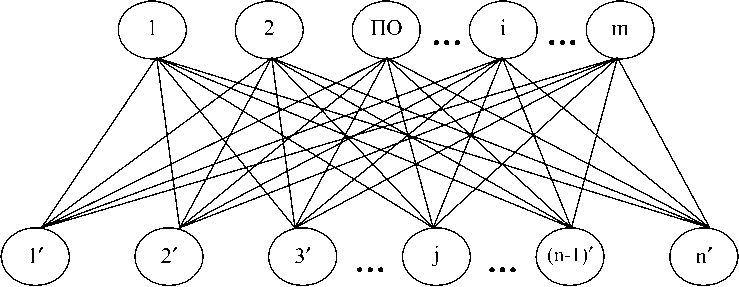

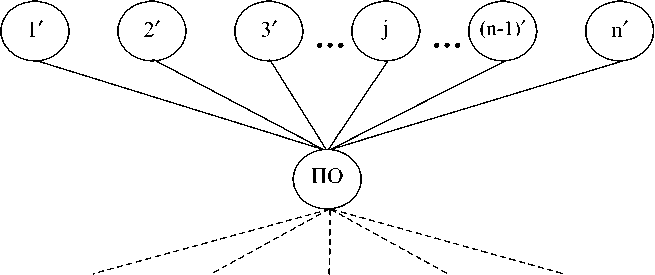

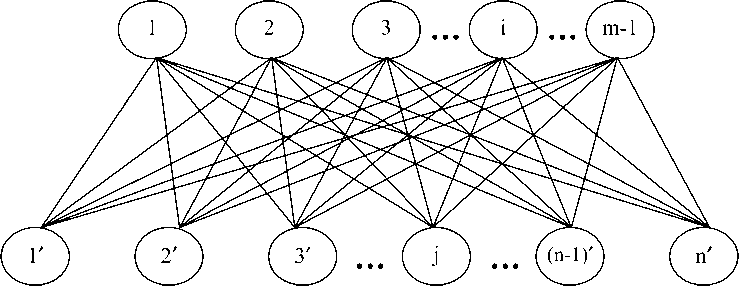

В настоящее время в процессе управления, особенно на уровне мезоэкономики (региональный, межотраслевой рынки), когда в составе субъекта (производственное объединение, холдинг, трест, … далее – ПО) имеются дочерние предприятия (ДП), с которыми ПО как «мозговой» центр, наделенный статусом приоритетного инвестора, готово разделить риски в инвестиционной деятельности, ПО постоянно сталкивается с задачей отбора новых инструментов и анализа возможности их включения в формирование оптимального инвестиционного портфеля (ОИП) в режиме логистического подхода (учета интереса всех инвесторов). Если ранее (90-е годы XX века) ПО автономно формировало ОИП, т. е. решало задачу оптимизации собственных инвестиционных потоков на базе множества финансовых активов [рис. 1], то теперь, когда разгосударствление экономики по сценарию псевдореформаторов стало призрачным, ПО заинтересовано в оптимизации совмещенных инвестиционных потоков: как ПО, так и ДП с продуктивным разделением ответственности по рискам . В этом случае схема, показанная на рисунке 1, видоизменяется (усложняется), трансформируясь в два варианта, что и отражено на рисунках 2а и 2б, где пунктирные линии отображают функциональную связь ДП с ПО и их разделенную (автономную) ответственность по рискам, а сплошные линии – структуру потенциальных инвесторов (неориентированные графы G). Наиболее сложным и интересным, с точки зрения экономического содержания и математического моделирования, представляется комбинированный вариант (рис. 2б), особенностью которого является следующее:

-

• больше степеней свободы у ДП (отсутствует фактор психологического влияния ПО);

-

• приоритетный инвестор (ПО) «подстраховывает» ДП (дополнительное снижение риска);

-

• повышается мотивация ДП к коллективному участию в инвестиционной деятельности ПО;

-

• улучшается качество анализа инвестиционных проектов и/или фондовых рынков (в режиме перекрестных аналитических схем);

-

• солидарная ответственность за принимаемые решения становится прагматически обусловленной, а не декларативной;

-

• совершенствуется организация мышления лиц, принимающих решение (ЛПР), и их мотивация к творческому поиску на основе математического моделирования;

-

• повышается интеллектуальная «планка» мозговых (генерирующих) центров экономических субъектов;

-

• улучшаются качественные представления об исследуемой реальности (предпочтения ЛПР, наполняются конструктивностью и осознанной необходимостью применения методов имитационного моделирования);

-

• возрастает количество производных эффектов и т. д.

В целях адаптации предложенных схем к реальной действительности примем за аксиому следующее утверждение : ПО как приоритетный инвестор может направлять свои инвестиционные потоки любому (и необязательно единственному) эмитенту, а ДП – единственному , но любому эмитенту. Такая аксиоматика , во-первых, конкретизирует алгоритмы подсчета всех дуг неориентированных графов G , во-вторых, делает само исследование более востребованным и восприимчивым и, в-третьих, обеспечивает логический переход от вербального моделирования к экономико-математическому . Алгоритмы подсчета всех вариантов базовых инвестиционных портфелей (БИП) (рис. 1, 2а, 2б) покажем на условном примере.

Для случая, когда инвестиционная программа, сформированная по оценкам эффективности инвестиционных проектов [13, 14], состоит из 10 (десяти) эмитентов, а количество потенциальных инвесторов в совмещенных вариантах (рис. 2а, 2б) равно 5 (пяти), каждому варианту (рис. 1, 2а, 2б) соответствует свой максимальный набор базовых инвестиционных портфелей (число их различных комбинаций, К ):

-

• по традиционной схеме (рис. 1) К = 1 024;

-

• по современной схеме: (рис. 2а) К = 30 240;

(рис. 2б) К = 6 064.

Алгоритмы подсчета числа различных комбинаций и примеры их подсчета с применением основных правил и формул комбинаторики, а также свойства треугольника Паскаля приведены в таблицах 1 и 2, а условные сокращения – в пояснениях к рисункам 1, 2а, 2б в заключительной части статьи4.

На практике любой специалист с помощью треугольника Паскаля без труда и использования персонального компьютера вычислит биноминальные коэффициенты Cnk (читается: «Ц» из «н» по «к»), которые являются нижними элементами строки и получаются в результате сложения двух эле- ментов верхней строки, стоящих правее и левее его (нижнего элемента). В качестве основы берется треугольник из трех единиц I 1

-

^ 1 1 ) Возможен и другой алгоритм подсчета, если запомнить свойство разложения по формуле Ньютона: сумма биноминальных коэффициентов С П разложения ( x + aУ в общем виде записывается как равенство

С П + с П + с П + _ + с п 2 + c n -1 + с п = 2 П .

Теперь перейдем к комбинированному математическому моделированию оптимальных и рациональных структур инвестиционного портфеля на примере конкретной задачи, что поможет заинтересованному читателю продуктивно руководствоваться настоящей статьей в своей повседневной деятельности .

Традиционная схема формирования ОИП одним инвестором (90-е годы XX века)

Рис.1. Базовый неориентированный граф G для формирования ОИП в узком смысле

Инвестор (ПО) единственный

Эмитенты (множество финансовых активов, J) j = Г-нт', j е J

Современные схемы формирования ОИП коллективным инвестором (начало XXI века)

Инвесторы (множество потенциальных участников инвестиционной сферы деятельности ПО, I) i = 1ч-т, i е I

Эмитенты (J)

Рис. 2а. Базовый неориентированный граф G для формирования ОИП в широком смысле (абсолютно совмещенный вариант)

^^™ Эмитенты (J)

Инвестор (ПО) приоритетный

Рис. 2б. Базовый неориентированный граф G для формирования ОИП в широком смысле (относительно совмещенный вариант)

Инвесторы (ДП) i = 1+(m-1), i е I

Эмитенты (J)

Таблица 1

Алгоритмы подсчета различных комбинаций инвестиционных портфелей

|

Модели теории графов формирования инвестиционных портфелей |

Формулы комбинаторики |

||

|

к=0 |

А™ |

^Г + £Сп к=0 |

|

|

Рис. 1 |

+ |

||

|

Рис. 2а |

+ |

||

|

Рис. 26 |

+ |

||

|

где n – количество финансовых активов (эмитенты); m – количество потенциальных инвесторов (дочерние образования и ПО); k – количество предпочтений ПО, к = 0 + n ; Cnk – число сочетаний из n элементов |

m A n – число размещений из n элементов по m равно A mm = = n ( n - 1)( n - 2) - ( n - m + 1). ( n - m )! 4---------------- v---------------- ^ m сомножителей |

|

по k равно Ck _ n! _ n ( n - 1)( n - 2) ^ ( n - m + 1) , n = к !( n - к )! = 1 x 2 x ...x к ’ |

По определению n! = 1 x 2 x 3 x _ x n 0! = 1, c n = 1, c n = 1. |

Таблица 2

Примеры подсчета различных комбинаций инвестиционных портфелей (n=10, m=5, k=0 + 10)

|

Модели теории графов формирования инвестиционных портфелей |

Алгоритмы |

Общее количество комбинаций |

|

Рис. 1 |

Треугольник Паскаля 1 1 1 1 2 1 13 3 1 1 4 6 4 1 1 5 10 10 5 1 1 6 15 20 15 6 1 1 7 21 35 35 21 7 1 1 8 28 56 70 56 28 8 1 1 9 36 84 126 126 84 36 9 1 1 10 45 120 210 252 210 120 45 10 1 z^0 z^1 z>2 z>3 z^4 z>5 z>6 z^7 z>8 z^9 z^10 °10 u10 °10 °10 ^10 U10 °10 к = 1 + 10 + 45 + 120 + 210 + 252 + 210 +120 + 45 + 10 + 1 = 2п |

1 024 |

|

Рис. 2а |

Правило произведения комбинаторных задач А™ =10x9x8x7x6 = 30 240 |

30 240 |

|

Рис. 26 |

А™"1 + ^С„ =10x9x8x7 + 1 024 = 5 040 + 1 024 = 6 064 к=0 |

6 064 |