Комплексный подход к оценке имущественных отношений между экономическими субъектами Российской Федерации (микро- и мезоэкономические аспекты)

")

Автор: Лушин С.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 7 (34), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151177

IDR: 170151177

Текст статьи Комплексный подход к оценке имущественных отношений между экономическими субъектами Российской Федерации (микро- и мезоэкономические аспекты)

Компьютеры бесподобны: за несколько минут они могут совершить такую грандиозную ошибку, какую не в состоянии сделать множество людей за многие месяцы.

Майкл Мичем Компьютерная программа выполняет то, что вы ей приказали делать, а не то, что бы вы хотели, чтобы она делала.

Третий закон Грида

Отсутствие стратегического видения и узость хозяйственного мышления – два главных порока современного качества управления экономикой. Вот почему богатая Россия сегодня является столь бедной.

Дмитрий Семенович Львов

Вербальные результаты исследования

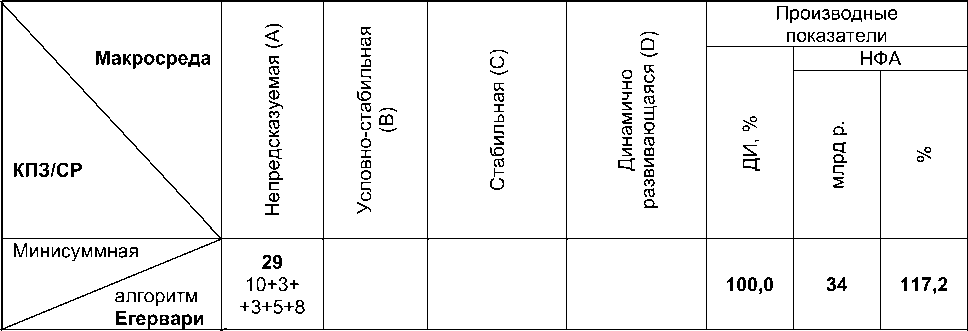

В исследовании составлена и решена многоплановая (комплексная) задача установления и количественного измерения устойчивой зависимости инвестиционных стратегии и тактики субъекта микроэкономики от перманентно изменяемых условий состояния макросреды. Задача составлялась из соображений ее практической направленности и раскрытия особенностей управления инвестиционным портфелем: его оптимизация сложна и отличается субъективностью суждений о тенденциях как состояния макро- и микросреды, так и риска на фондовом рынке, отдельных финансовых активах, намечаемых к включению в портфель. В целях сопоставимости количественных результатов по выбранным функционалам (критериям) исходная база данных A(i, j) оставлена без изменений для всех состояний макросреды (непредсказуемое, условно-стабильное, стабильное, динамично развивающееся). И хотя размерность матрицы A(i, j) невелика - (5x6), общее число различных комбинаций наибольших паросочетаний двудольного графа, из которых нужно выбрать оптимальное и/или предварительно рациональное решение, не столь и мало – 720. Решения комплексной задачи при помощи алгоритмов Гросса и Егервари содержат разные варианты: единственное решение, когда оптимальный инвестиционный портфель (ОИП) для каждого состояния макросреды характеризуется двумя параметрами – оптимальным объемом инвестиций (cost_min, cost_max, S0) и однозначной структурой потенциальных инвесторов (единственный одномерный массив Nas_u = {…..}), что соответ- ствует минисуммной, минимаксной и максисуммной постановкам задач (п. з.) – три ОИП: минисуммная п. з.: cost_min = 29 ≡ Σ0 ↔ Nas_u = {4, 2, 6, 1, 5};

минимаксная п. з.: Σ = 62 ≡ Σ0 ↔ Nas_u = {2, 1, 5, 3, 4}, f = 11, P = {5,1,-1,3,2};

максисуммная п. з.: cost_max = 63 ≡ Σ0 ↔ Nas_u = {5, 1, 3, 6, 2};

множественное решение , когда ОИП выбирается из нескольких (семи), не всегда однозначных, но рациональных решений, что соответствует максиминной п. з. (f = 8, P = {6, 3, -1, 2, -1}):

Σ= 31 ≠ Σ0 ↔ Nas_u = {6, 3, 2, 1, 5};

Σ= 32 ≠ Σ0 ↔ Nas_u = {6, 3, 2, 5, 1};

Σ= 34 ≠ Σ0 ↔ Nas_u = {6, 3, 2, 4, 1} или Nas_u = {6, 3, 2, 4, 5};

Σ= 35 ≠ Σ0 ↔ Nas_u = {6, 4, 2, 1, 5};

Σ= 36 ≠ Σ0 ↔ Nas_u = {6, 4, 2, 5, 1};

Σ= 38 ≠ Σ0 ↔ Nas_u = {6, 5, 2, 4, 1}, где Σ – общий объем возможных инвестиций субъекта микроэкономики.

С учетом предпочтений лица, принимающего решения (ЛПР), методами имитационного моделирования из семи рациональных решений составлен последний (четвертый) ОИП и принято оптимальное логистическое инвестиционное решение:

Σ= 34 ≡Σ0 ↔ Nas_u = {6, 3, 2, 4, 1};

Σ0 = 6 + 4 + 8 + 8 + 8 = 34.

Производный эффект от решения данной задачи: удалось не интуитивно предсказать, а точно вычислить все объемы непродуктивно «работающих» денежных средств.

Окончательное решение получилось не только оптимальным, но и логистическим , ибо учло интересы всех участников, а четвертый ОИП (Σ0 = 34), Nas_u = {6, 3, 2, 4, 1}, Poi: = {6, 4, 8, 8, 8} совпал с « золотой » серединой интервала рациональных решений (Σ =: 31, 32, 34, 34, 35, 36, 38) – показатель эффективности имитационного моделирования . Важно, что задача, составленная в исследовании, – не виртуальна, а « слепок » с инвестиционных торгов, проводимых в стране. В связи с этим не случайно относительные показатели (117,2 %; 85,3 %; 1,6 %) решенной задачи (табл. 1, графа «НФА») почти совпадают с относительными показателями по стране в 1990-е годы (утечка капитала из России превышала ее бюджет), что объясняется правильным (верным) предварительным анализом инвестиционных проектов и оценкой их эффективности.

Итоги применения многоцелевых, динамичных (многоступенчатых и гибких) экономико-математических моделей

Таблица 1

I. Основные и производные количественные показатели ОИП

НФА – «неработающие» финансовые активы.

Замечание . В условиях переходного периода в России «неработающие» финансовые активы ассоциируются с вывозом капитала и/или с их непродуктивным для страны размещением, т. е. каждому состоянию внешней среды соответствует свой «вал» экспорта частного капитала (млрд р./% к капиталу, оставленному в стране):

-

• непредсказуемая среда – 34 / 117,2;

-

• условно-стабильная – 29 / 85,3;

-

• стабильная – 1 / 1,6;

-

• динамично-развивающаяся – 0 / 0.

Как спасти «бегство» национального капитала? В настоящее время инвестиционный климат России улучшается. Сегодня на Западе, равно как и на Востоке, нельзя получить такую прибыль от инвестиций, как в России. Деньги наших соотечественников, которые работают на Западе и/или Востоке, не задействованы напрямую в производстве, они в основном лежат на депозитах. Проценты по депозитам низкие, вкладывать в ценные бумаги – рискованно (пример из новейшей истории – Parmalat), доходность низкая. Ни один россиянин не вкладывает весь свой капитал в реальный производственный сектор на Западе и/или Востоке, а точнее, россиян не пускают на этот рынок. Где бы ни работали российские предприниматели (в Америке, Израиле, Франции, Германии…) – основной бизнес идет через Россию. Это либо обслуживание российского бизнеса, либо робкое (осторожное) аккумулирование средств. Если идти по пути инвестиций в реальную российскую экономику, то это будет гораздо выгоднее, чем вложения на Западе и/или Востоке. Даже ставки по депозитам в российских банках значительно выше, чем в этих странах.

Предложение . В целях повышения эффективности национального капитала через его массовые и легальные реинвестиции (сегодня реинвестиции являются скрытыми и осторожными, например «Лукойл»2, думается, было бы целесообразным проведение следующих государственных мероприятий:

-

• гарантировать собственникам капиталов, решившимся на реинвестицию, сохранность и безопасность их капиталов за минусом сумм, определенных по ставке налога на прибыль на дату их вывоза из России, с учетом возмещения упущенной государством выгоды – банковского процента;

-

• направить все суммы, полученные государством от реинвестиций, россиянам как жертвам дефолта и «реформ» (приватизация, принудительный обмен денег, деноминация и др.), в том числе в форме государственных инвестиций на обновление (ремонт, реконструкцию и/или замену) всей инфраструктуры жилищно-коммунального хозяйства и др.

Инструментарий . Ускоренное совершенствование правовой основы и политическая воля.

Прогноз . В результате выполнения предложенных мероприятий можно ожидать следующее:

-

1) восстановление доверия населения к государству и его институтам власти;

-

2) аккумуляцию денежных средств населения (добровольную) в государственных финансовых институтах – источник динамичного развития национальной экономики. (Думается, что объемы этих средств могут превысить объемы реинвестиций. В России норма валового сбережения перекрыла показатели советского периода, составив 33–36 процентов внутреннего валового продукта [12, с. 77].)

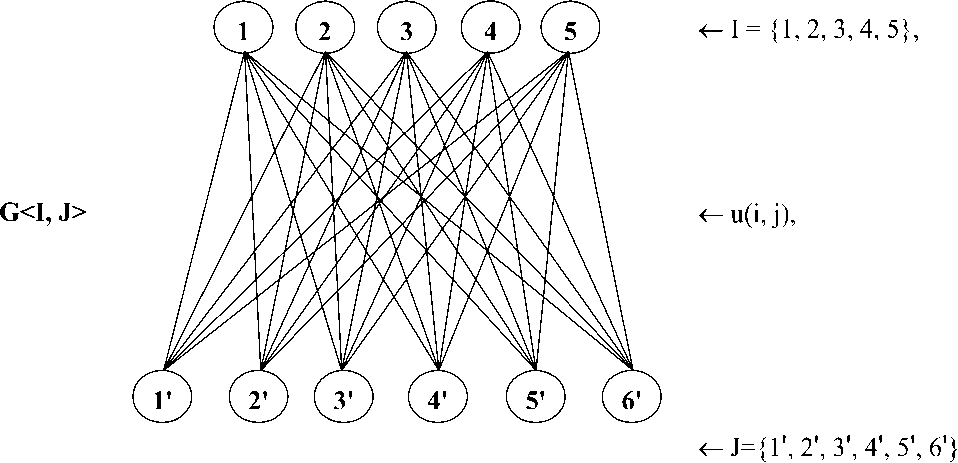

2. На основе матрицы A(i, j) построен двудольный неориентированный граф G (рис. 1).

Результат применения оценок эффективности инвестиционных проектов

1. Составлена единая исходная матрица A(i, j) размером (5x6) для субъекта микроэкономики (и/или мезоэкономики) и четырех рассматриваемых состояний макросреды (непредсказуемое, условно-стабильное, стабильное, динамично развивающееся):

|

12 |

11 |

10 |

10 |

14 |

6 |

|

|

13 |

3 |

4 |

8 |

8 |

9 |

|

|

A(i,j) = |

И |

8 |

14 |

9 |

15 |

3 |

|

5 |

7 |

12 |

8 |

6 |

10 |

|

|

< 8 |

12 |

10 |

И |

8 |

6 |

Рис. 1. Двудольный неориентированный граф

Оба параметра [A(i, j) и G] формируют базу данных из 720 различных комбинаций наибольших паросочетаний двудольного графа G для целей составления четырех ОИП с однозначной структурой потенциальных инвесторов.

Одномерный массив базового инвестиционного портфеля Pbi имеет вид:

Pbi = {5:13; 3:12; 4:14; 8^11; 6:15; 3:10}.

Результаты применения моделей дискретной математики из теории графов (алгоритмы Гросса, Егервари)

-

1. Составлено три ОИП со следующими характеристиками (табл. 2).

-

2. Получено семь рациональных решений (версий) максиминной постановки задачи (f = 8, P = {6, 3, -1, 2, -1}) со следующими характеристиками (табл. 3).

Таблица 2

|

ОПТИМАЛЬНЫЙ ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ (ОИП) |

СПРАВОЧНО |

|||

|

Качественная структура Nas_u = {.....} |

Количественная структура Poi = {.....} |

Общий объем инвестиций в млрд р. №о) |

Макросреда |

Категория постановки задачи |

|

Nas_u = {4, 2, 6, 1,5} |

Poi = {Ю, 3, 3, 5, 8} |

29 |

Непредсказуемая |

Минисуммная |

|

Nas_u = {2, 1, 5, 3, 4} |

Poi = {11, 13, 15, 12, 11} |

62 |

Стабильная |

Минимаксная |

|

Nas_u = {5, 1, 3, 6, 2} |

Poi = {14, 13, 14, 10, 12} |

63 |

Динамично развивающаяся |

Максисуммная |

Таблица 3

|

ВАРИАНТЫ ДЛЯ ВЫБОРА ИМИТАЦИОННОГО МОДЕЛИРОВАНИЯ ОИП МЕТОДАМИ |

СПРАВОЧНО |

|||

|

Качественная структура Nas_u = {.....} |

Количественная структура Pni = {.....} |

Общий объем инвестиций в млрд р. (2) |

Макросреда |

Категория постановки задачи |

|

Nas_u = {6, 3, 2, 1,5} |

Pii = {6, 4, 8, 5, 8} |

31 |

Условностабильная |

Максиминная |

|

Nas_u = {6, 3, 2, 5,1} |

P2i = {6, 4, 8, 6, 8} |

32 |

||

|

Nas_u = {6, 3, 2, 4, 1} |

P3i = {6, 4, 8, 8, 8} |

34 |

||

|

Nas_u = {6, 3, 2, 4, 5} |

P4i = {6, 4, 8, 8, 8} |

34 |

||

|

Nas u = {6, 4, 2, 1,5} |

P5i = {6, 8, 8, 5, 8} |

35 |

||

|

Nas u = {6, 4, 2, 5,1} |

P6i = {6, 8, 8, 6, 8} |

36 |

||

|

Nas_u = {6, 5, 2, 4, 1} |

P7i = {6, 8, 8, 8, 8} |

38 |

||

Результат применения методов имитационного моделирования

Из семи рациональных решений (версий) максиминной постановки задачи выбран последний (четвертый) ОИП (Nas_u = {6, 3, 2, 4, 1}, Poi = Pbi = {6, 4, 8, 8, 8}, Σ0 = 34), т. е. мы доказали, что в условиях неопределенности «здравый» смысл не всегда корреспондирует (согласуется) с точными результатами (расчетами).

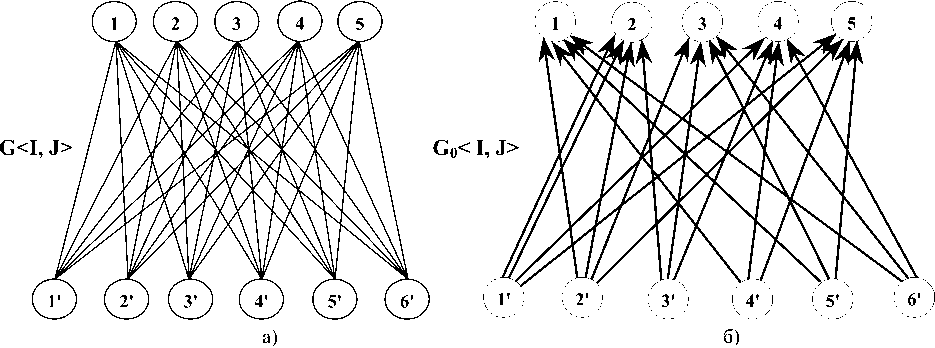

Обобщенный результат в виде двудольного орграфа G0 в сравнении с базовым двудольным неориентированным графом G (рис. 2)

Рис. 2

а) двудольный неориентированный граф G; б) двудольный орграф G0 3

(В целях упрощения орграфа G0 связи u(i, j) с отрицательной полярностью не показаны.)

Заключение

Переход к рыночной экономике ознаменовался значительным усложнением социально-экономических процессов, требующих адекватных методов их анализа и исследования. В течение последних 50-и лет интенсивно разрабатываются экономико-математические методы, которые все активнее внедряются в экономическую практику. Об этом свидетельствует тот факт, что начиная с 1969 года из 36 ученых, ставших Нобелевскими лауреатами по экономике, 26 ученых получили премии за исследования на стыке экономики и математики. И это – объективная реальность. В исследовании дано взаимосвязанное и достаточно полное описание теоретико-методологических принципов и методических подходов к постановке, моделированию, решению и анализу задач в сфере инвестиционной деятельности субъектов микро- и мезоэкономики на основе экономико-математических методов из различных ветвей неконтинуальной математики: линейной алгебры, теории вероятностей и математической статистики, эконометрики, теории графов, исследования операций и методов оптимизации, моделирования экономических систем и логистики. Современные методы моделирования экономических систем реализованы в работе на примере комплексной задачи, составленной и решенной комбинированным подходом с применением многоцелевых, динамичных (многоступенчатых и гибких) экономико-математических моделей, которые недостаточно освещены в литературе

-

3 Расшифровку дуг G 0 см. // Имущественные отношения в Российской Федерации. 2004. № 6.

на конкретном материале. Полученные в ходе исследования результаты тщательно проанализированы, обобщены и проиллюстрированы в различных формах и комбинациях: матрицы, таблицы, графики, диаграммы, графы: как неориентированные и ориентированные, так и совмещенные.

Отбор проектов (вариантов проекта) в общем случае не может быть осуществлен на основе одного – сколь угодно сложного – формального критерия, а требует проведения практически неалгоритмизуемых экспертных оценок. Тем не менее, если поставить во главу угла только показатели эффективности и реализуемости инвестиционных проектов, то задачи отбора допускают формализованные процедуры решения [14, с. 533], что и доказано в нашем исследовании в результате решения минисуммной, максиминной, минимаксной и максисуммной постановочных задач по современным схемам формирования ОИП коллективным инвестором (рис. 2а, 2б)4.

Результаты самостоятельного исследования.

-

1. Составлена и решена задача с применением многоцелевых, динамичных (многоступенчатых и гибких) экономико-математических моделей. Тема раскрыта как в узком (оптимизация инвестиционного портфеля), так и в широком (оптимизация структуры потенциальных инвесторов) смыслах. Четыре оптимальных решения получены из 720-и различных комбинаций наибольших паросочетаний двудольного графа без использования программного обеспечения (в режиме единичного решения).

-

2. Методами математического моделирования дискретной математики из теории графов (алгоритмы Гросса, Егервари) на базе исходной матрицы A(i, j) размером (5x6) получены три (из четырех) ОИП и семь рациональных решений (с точки зрения конечной цели), из которых с учетом предпочтений ЛПР методами имитационного моделирования составлен последний (четвертый) ОИП и принято оптимальное логистическое инвестиционное решение. Таким образом, была восстановлена истина: в условиях неопределенности «здравый смысл» нередко приводит к ошибочным заключениям.

-

3. Производный эффект от решения задачи: определены все объемы непродуктивно «работающих» денежных средств (при непредсказуемом состоянии макросреды – 117,2 % (34 млрд р. при планируемых для целей инвестирования 63 млрд р.); при условно-стабильном – одно из шести значений (32, 31, 29, 28, 27, 25 млрд р.), в зависимости от ОИП; при стабильном – 1,61 % (1 млрд р.) со следующей динамикой инвестиционного климата (оптимальный объем инвестиций субъекта микроэкономики в условиях непредсказуемого состояния макросреды принимается за 100 %, %) – 100; 117,2; 213,8; 217,2.

Следствие . Великое множество расхождений в субъективных предпочтениях ЛПР успешно разрешается, и результат предсказывается или угадывается не интуитивно, а выверяется математически надежно, корреспондируясь с практикой жизни с помощью проверенного инструмента – математического моделирования.

Выводы . Совокупность результатов, полученных в ходе нашего исследования, дает основание утверждать, что прикладные методы математического моделирования:

-

1) представляют собой саморазвивающуюся систему, которая в реальной действительности позволяет: а) субъектам микро- и мезоэкономики эффективно реализовывать свои инвестиционные амбиции, максимально снижая риски; б) законодательной и исполнительной властям (Парламенту (Думе и Совету Федерации) и Правительству) иметь надежные, математически выверенные, индикаторы состояния инвестиционной политики государства;

-

2) превращаются, являясь одним из эффективных научных приемов описания сложных социально-экономических объектов и процессов, в часть самой экономики, а точнее, в сплав экономики, математики и кибернетики ( сплав «ЭКМАКИ» ).