Компоненты информационной системы стресс-тестирования центрального контрагента

Автор: Гогева Анна Андреевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 5, 2019 года.

Бесплатный доступ

Статья посвящена проблеме стресс-тестирования центрального контрагента (ЦК) как одного из важнейших субъектов финансового рынка. На основе анализа ряда нормативных документов, регламентирующих деятельность ЦК, определены основные задачи его стресс-тестирования. Так, стресс-тестирование центрального контрагента показывает величину возможных финансовых потерь ЦК в случае неисполнения, несвоевременного или неполного исполнения участниками своих обязательств в результате значимых изменений цен на финансовом рынке. Поскольку большинство рассмотренных нормативных документов содержат перечень принципов, которым должна отвечать система стресс-тестирования финансовой организации, но не предоставляют инструментария для реализации этой процедуры, а также не учитывают специфику деятельности центрального контрагента, автором предложена концепция информационной системы для стресс-тестирования центрального контрагента. В исследовании приводится диаграмма компонентов, отражающая модули разработанной системы и взаимосвязь между ними, описан функционал модулей этой системы.

Стресс-тестирование, центральный контрагент, финансовый риск-менеджмент, диаграмма компонентов, автоматизация

Короткий адрес: https://sciup.org/149132853

IDR: 149132853 | УДК: 330.47 | DOI: 10.24158/tipor.2019.5.9

The components of the information system of CCP stress testing

The study reviews the central counterparty (CCP) stress testing as a crucial financial market actor. Based on the analysis of a set of regulatory instruments stipulated for CCP activity, the research identifies the main objectives of CCP stress testing. Thus, stress tests demonstrate possible total CCP losses if the members fail to fulfill their obligations, face delays or are not in full compliance with them because of significant price changes on the financial market. Most of the documents reviewed include a list of principles to be followed by the stress testing system of the financial institution, but no tools are provided for carrying out stress testing procedures. The author proposes the concept of the information system for CCP stress testing. The study presents a component diagram that reflects the modules of the developed system and the relationship between them and describes the options of these modules.

Текст научной статьи Компоненты информационной системы стресс-тестирования центрального контрагента

СИСТЕМЫ СТРЕСС-ТЕСТИРОВАНИЯ ЦЕНТРАЛЬНОГО КОНТРАГЕНТА

События 2007–2008 гг. выявили недостатки в регулировании биржевых и внебиржевых рынков, особенно проявившиеся в череде крупных дефолтов, наиболее значимым из которых стало банкротство банка Lehman Brothers. В результате возросла роль центральных контрагентов (ЦК) – организаций, принимающих на себя риск невыполнения обязательств участниками рынка.

В соответствии со ст. 2 Федерального закона от 7 февраля 2011 г. № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте», центральный контрагент представляет собой юридическое лицо, которое является одной из сторон заключаемых договоров, обязательства из которых подлежат включению в клиринговый пул, имеет лицензию небанковской кредитной организации и лицензию на осуществление клиринговой деятельности и которому присвоен статус центрального контрагента [1]. Деятельность центральных контрагентов регламентируется рядом локальных и международных нормативных документов, в которых закреплена обязанность ЦК в рамках управления рисками проводить стресс-тестирование [2].

Финансовые организации начали использовать методы стресс-тестирования в рамках риск-менеджмента в 1990-х гг. Постепенно значимость данного вида анализа возрастала, и сегодня крупнейшие центральные банки проводят и раскрывают результаты стресс-тестирования на ежегодной основе. В целом концепция стресс-тестирования сформирована, но выбор методов проведения производится на усмотрение финансовых организаций в рамках требований надзорных органов.

Согласно определению, представленному в документах Базельского комитета, стресс-тестирование представляет собой инструмент риск-менеджмента, используемый банками для оценки финансового положения банка в результате реализации тяжелого (стрессового), но правдоподобного сценария для содействия принятию решений [3]. Банк России определяет целью стресс-те-стирования «оценку потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям» [4].

Вопросы стресс-тестирования рассмотрены в работах И.К. Андриевской [5], Д.В. Бондаренко [6], М. Грицкевича [7], Е.О. Даниловой и К.В. Маркова [8], А.М. Карминского и Е.В. Серяко-вой [9], М.Г. Кудрявцевой [10], С.Р. Моисеева [11], О.Г. Солнцева, А.А. Пестовой и М.Е. Мамонова [12], A.B. Улюкаева и П.В. Трунина [13], К.В. Шимановского [14], М. Босса (M. Boss) [15], М. Дреманна (M. Drehmann) [16] и др. Методики и принципы банковского стресс-тестирования могут быть применены и для стресс-тестирования ЦК.

Несмотря на широкую вариативность математического аппарата для проведения стресс-те-стирования, информационная поддержка стресс-тестирования центрального контрагента недостаточно развита. ИТ-решения в области финансового риск-менеджмента, включающие в себя возможность проведения стресс-тестирования, разработаны такими организациями, как SAS, «Прогноз», ИНЭК. Наиболее адаптированным к действующим требованиям Банка России решением является программный комплекс «Финансовый риск-менеджер», созданный компанией ИНЭК [17].

Поскольку ранее упомянутые решения больше ориентированы на банковскую деятельность, целью данного исследования является определение обязательных компонентов информационной системы для проведения стресс-тестирования ЦК. Для достижения поставленной цели необходимо определить перечень действий в рамках стресс-тестирования ЦК, проанализировать существующие ИТ-решения на предмет удовлетворения требований и выявить области для доработки.

Стресс-тестирование ЦК показывает величину возможных финансовых потерь ЦК в случае неисполнения, несвоевременного либо неполного исполнения одним или несколькими участниками своих обязательств в результате значительных изменений цен на финансовом рынке.

В литературе [18] выделяют следующие составляющие стресс-тестирования:

-

– моделирование стресс-сценариев, предполагающих реализацию исключительного события, которое еще не произошло, но может оказать существенное влияние на финансовую устойчивость;

-

– переоценка позиций и обеспечения участников клиринга с учетом изменений, заложенных в стресс-сценариях, для определения максимально возможных потенциальных потерь ЦК в случае неисполнения своих обязательств заданным числом участников;

-

– моделирование исторических стресс-сценариев, учитывающих события предыдущих лет, в том числе и кризисные;

-

– обратное стресс-тестирование с целью определения экстремальных сценариев, при которых обязательные нормативы, установленные регулирующим деятельность ЦК органом, принимают критическое значение;

-

– анализ чувствительности, позволяющий выявить факторы риска, оказывающие наибольшее влияние на размер потенциальных потерь ЦК;

-

– проверка достаточности уровней защиты ЦК, которая заключается в моделировании применения каждого из уровней защиты для покрытия убытков, возникших в результате переоценки позиций и обеспечения участников клиринга.

Требования к стресс-тестированию ЦК закреплены в Положении Банка России от 30 декабря 2016 г. № 576-П «О требованиях к методикам стресс-тестирования рисков и оценки точности модели центрального контрагента…» [19]. В соответствии с данными требованиями, в рамках стресс-тестирования необходимо проводить оценку достаточности индивидуального и коллективного клирингового обеспечения на основе исторических и/или гипотетических сценариев.

Существующие решения не адаптированы под нужды ЦК. Основной акцент в системе стресс-тестирования ЦК должен быть сделан на выявлении взаимозависимостей между инструментами (например, межкалендарный и межпродуктовый спреды) и участниками клиринга. Причем система должна позволять оперативно изменять такие зависимости. Однако отмеченные выше системы ориентированы на анализ управления капиталом организации и оценку влияния внешних макрофакторов.

Учитывая особенности и отличия исходных данных ЦК от данных банков, существующее программное обеспечение требует значительных доработок в следующих направлениях:

-

– структура и состав исходных данных – основные отличия касаются сбора данных о портфелях (позиции и обеспечение) участников и обусловлены разными режимами проведения торгов на рынках, разнородностью информации о торгуемых инструментах и связанных с ними базовых активах, особой структурой счетов и данных об участниках;

-

– моделирование стресс-сценариев – при формировании стресс-сценариев необходимо учитывать не столько изменение макрофакторов (хотя они могут быть использованы для оценки изменения кредитного рейтинга участников клиринга), сколько взаимосвязь между различными риск-факторами, которые определяют стоимость торгуемых инструментов (процентные ставки, текущая стоимость, волатильность и т. п.);

-

– алгоритмы переоценки портфелей также в значительной мере определяются составом имеющейся информации, набором торгуемых инструментов, взаимосвязями между инструментами и участниками;

-

– расчет обязательных показателей, закрепленных в Положении Банка России.

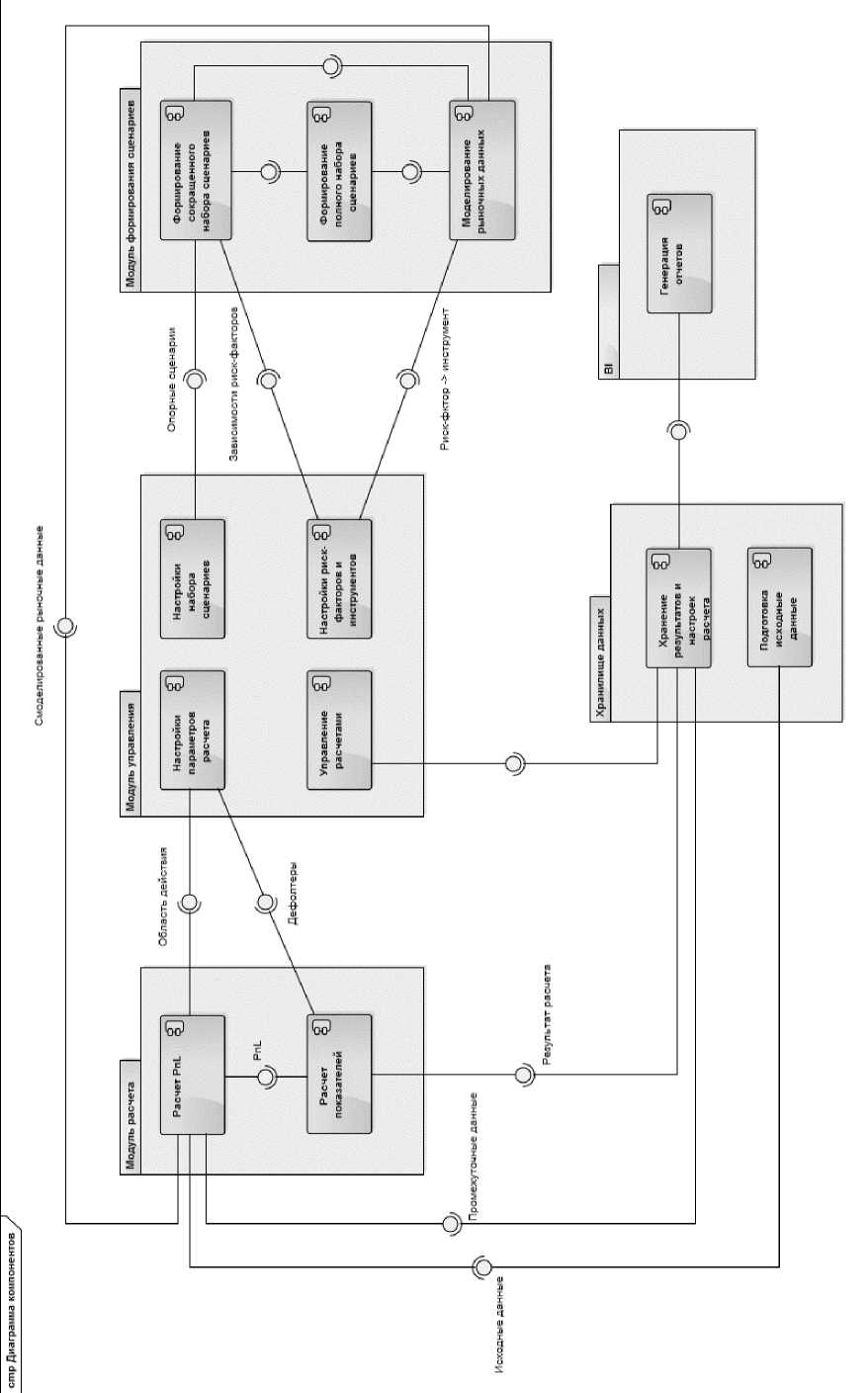

Рисунок 1 - Диаграмма компонентов системы стресс-тестирования ЦК

На основе анализа нормативных документов и перечисленных выше работ разработана концепция модульной информационной системы стресс-тестирования центрального контрагента, диаграмма компонентов которой представлена на рисунке 1.

Модуль управления предназначен для управления расчетами (запуск, настройка параметров расчета и т. п.) и состоит из следующих подмодулей:

-

– « Управление расчетами » – совершение следующих операций: создать новый расчет; просмотреть результат расчета; изменить статус расчета (предварительный, утвержденный); оставить комментарии к расчету;

-

– « Настройка параметров расчета » – определение параметров расчета: методика определения дефолтеров; область действия расчета (клиринговая и/или казначейская деятельность, перечень рынков); методика применения сценариев;

-

– « Настройка набора сценариев » – конфигурация набора стресс-сценариев;

-

- « Настройка риск-факторов и инструментов » - выявление зависимости между риск-факторами и связей между риск-факторами и инструментами.

В модуле формирования сценариев производится генерация сценариев с учетом заданных в модуле управления настроек. Модуль формирования сценариев состоит из следующих подмодулей:

-

– « Формирование сокращенного набора сценариев » – формирование сокращенного

набора сценариев на основе установленных предельных изменений риск-факторов и зависимостей между ними;

-

- « Формирование полного набора сценариев » - формирование расширенного набора сценариев (комбинаций изменения риск-факторов) на основе сокращенного набора сценариев. Примечание: в зависимости от указанных пользователем параметров расчета этап формирования расширенного набора частных сценариев может быть пропущен, тогда моделирование рыночных данных производится на основе сокращенного набора частных сценариев;

-

– « Моделирование рыночных данных » – расчет рыночных данных (цен инструментов) на основе полученных стресс-сценариев.

В модуле расчета осуществляются переоценка портфелей участников и расчет обязательных показателей стресс-тестирования. Модуль расчета состоит из следующих подмодулей:

-

– « Расчет PnL » – расчет прибыли/убытка на основе исходных данных, смоделированных рыночных данных, моделирование возможного оттока средств из обеспечения участников;

-

– « Расчет показателей » – расчет показателей стресс-тестирования с учетом при-были/убытка и определение дефолтеров (участников с наибольшими по модулю потерями).

Модуль «Хранилище данных» предназначен для сбора и хранения следующих данных:

-

– срез исходных данных за каждую дату, на основе которых будут производиться расчеты (информация о портфелях участников, текущие рыночные данные, справочники участников, инструментов и т. д.);

-

– для каждого расчета – результаты, промежуточные данные, параметры расчета (конфигурация, созданная в модуле управления).

Модуль генерации отчетов формирует отчеты на основе полученных результатов расчета стресс-тестирования.

В рамках предлагаемой концепции модульной информационной системы стресс-тестирова-ния ЦК также возможна разработка функционала для ежедневного автоматизированного расчета, производимого в целях непрерывного мониторинга достаточности обеспечения для повышения финансовой стабильности и своевременного реагирования на изменения на финансовом рынке.

Анализ мировых стандартов и руководств по проведению стресс-тестирования показал, что стресс-тестирование является одним из наиболее распространенных инструментов риск-ме-неджмента в финансовой сфере. Поскольку существующее программное обеспечение для проведения стресс-тестирования не в полной мере учитывает специфику деятельности центрального контрагента, нами была разработана диаграмма компонентов информационной системы для автоматизации процесса стресс-тестирования ЦК. Представленная диаграмма верхнеуров-нево описывает информационный обмен между компонентами системы стресс-тестирования ЦК.

Ссылки:

(дата обращения: 17.01.2019).

(дата обращения: 10.03.2019).

14 p. URL: (дата обращения: 03.05.2019) ; Principles for CCP Stress Testing [Электронный ресурс] / CME Group. Chicago, IL, 2015. 17 p. URL:

(дата обращения: 03.05.2019).

Список литературы Компоненты информационной системы стресс-тестирования центрального контрагента

- О клиринге, клиринговой деятельности и центральном контрагенте [Электронный ресурс]: федер. закон от 7 февр. 2011 г. № 7-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

- О клиринге, клиринговой деятельности и центральном контрагенте; Recommendations for Central Counterparties [Электронный ресурс] / Committee in Payment and Settlement Systems; Technical Committee of the International Organization of Securities Commissions; Bank for International Settlements. Basel, 2004. 75 p. URL: https://www.bis.org/cpmi/publ/d64.pdf (дата обращения: 17.01.2019).

- Principles for Sound Stress Testing Practices and Supervision [Электронный ресурс] / Basel Committee on Banking Supervision; Bank for International Settlements. Basel, 2009. 26 p. URL: https://www.bis.org/publ/bcbs155.pdf (дата обращения: 03.05.2019).

- Подходы к организации стресс-тестирования в кредитных организациях [Электронный ресурс]: утв. Банком России. URL: https://www.cbr.ru/analytics/bank_system/stress/ (дата обращения: 15.01.2019).

- Андриевская И.К. Стресс-тестирование: обзор методологий // Управление в кредитной организации. 2007. № 5. С. 34-43.

- Бондаренко Д.В. Стресс-тестирование деятельности банка: международная практика и применение в России // Банковское дело. 2009. № 12. С. 54-60.

- Методика моделирования достаточности капитала: стресс-тестирование [Электронный ресурс] / М. Грицкевич, И. Громова, А. Грузин и др.; Комитет АРБ по стандартам Базель II и управлению рисками. М., 2013. 74 с. URL: https://arb.ru/b2b/docs/metodika_modelirovaniya_dostatochnosti_kapitala_stress_testirovanie_komitet_arb_-9752439/ (дата обращения: 15.07.2018).

- Данилова Е.О., Марков К.В. Макропруденциальное стресс-тестирование финансового сектора: международный опыт и подходы Банка России [Электронный ресурс] // Деньги и кредит. 2017. № 10. С. 3-15. URL: https://www.cbr.ru/analytics/ppc/Consultation_Paper_171019.pdf (дата обращения: 10.04.2019).

- Карминский А.М., Серякова Е.В. Методы и модели стресс-тестирования рыночных рисков портфеля финансовых инструментов // Вестник МГИМО - Университета. 2015. № 4 (43). С. 53-63.

- Кудрявцева М.Г. Что тестирует стресс-тест // Рынок ценных бумаг. 2006. № 2. С. 54-56.

- Моисеев С.Р. Тайны стресс-тестов // Банковское дело. 2010. № 6. С. 36-38.

- Солнцев О.Г., Пестова А.А., Мамонов М.Е. Стресс-тест: потребуется ли российским банкам новая поддержка государства? [Электронный ресурс] // Вопросы экономики. 2010. № 4. С. 61-81. URL: http://www.forecast.ru/_ARCHIVE/Analitics/Soln/stress.pdf (дата обращения: 03.05.2019).

- Улюкаев А.В., Трунин П.В. Применение сигнального подхода к разработке индикаторов - предвестников финансовой нестабильности в РФ // Проблемы прогнозирования. 2008. № 5 (110). С. 100-108.

- Шимановский К.В. Разработка информационно-аналитической системы стресс-тестирования банковского сектора страны: автореф. дис. … канд. экон. наук. Пермь, 2012. 24 с.

- Boss M. A Macroeconomic Credit Risk Model for Stress Testing the Austrian Credit Portfolio // Financial Stability Report. 2002. No. 4. P. 64-82.

- Drehmann M. Macroeconomic Stress-testing Banks: a Survey of Methodologies // Stress-testing the Banking System: Methodologies and Applications / ed. by M. Quagliariello. Cambridge, UK, 2009. P. 37-67.

- DOI: 10.1017/cbo9780511635618.005

- Краткое описание программного комплекса «Финансовый риск-менеджер» [Электронный ресурс] // ИНЭК. 2015. URL: http://inec.ru/it/reporting-institutions/brief-description-risk/ (дата обращения: 10.03.2019).

- Шимановский К.В. Разработка информационно-аналитической системы стресс-тестирования банков: опыт компании «Прогноз» // Молодой ученый. 2012. Т. 1, № 1. С. 49-58.

- SAS Stress Testing. Обзор решения [Электронный ресурс]. 2015. URL: https://www.sas.com/content/dam/SAS/ru_ru/doc/factsheet/sas-stress-testing.pdf (дата обращения: 10.03.2019).

- Best Practices for CCPs Stress Tests [Электронный ресурс] / European Association of CCP Clearing Houses. Brussels, 2015. 14 p. URL: http://www.eachccp.eu/wp-content/uploads/2015/12/Best-practices-for-CCPs-stress-tests.pdf (дата обращения: 03.05.2019).

- Principles for CCP Stress Testing [Электронный ресурс] / CME Group. Chicago, IL, 2015. 17 p. URL: https://www.cmegroup.com/clearing/risk-management/files/principles-for-ccp-stress-testing.pdf (дата обращения: 03.05.2019).

- О требованиях к методикам стресс-тестирования рисков и оценки точности модели центрального контрагента, к стресс-тестированию рисков и оценке точности модели центрального контрагента, порядке и сроках представления информации о результатах стресс-тестирования рисков центрального контрагента участникам клиринга [Электронный ресурс] : положение Банка России от 30 дек. 2016 г. № 576-П. Доступ из информ.-правового портала «Гарант».