Концентрация банковского рынка в Беларуси: влияние на конкурентную среду и предложения по ее оптимизации

Автор: Золотарева О.А., Сидская О.В.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (45), 2023 года.

Бесплатный доступ

Актуальность статьи определяется тем, что развитие конкуренции на банковском рынке является важным фактором эффективного функционирования финансовой системы страны, способствует снижению стоимости услуг, улучшению качества и инновационному развитию, приводит к улучшению условий для клиентов банков. Основная проблема, которая решается в статье - это высокая степень концентрации банковского сектора в Беларуси и ее влияние на конкурентную среду. Предложения по оптимизации основаны на анализе текущей ситуации и обоснованы актуальными исследованиями. Цель статьи - определить влияние концентрации банковского рынка на конкурентную среду в Беларуси и предложить меры для ее оптимизации. Методы исследования, примененные в статье: анализ концентрации банковского рынка Беларуси с использованием различных индексов отраслевой концентрации, таких как индекс концентрации, коэффициент Херфиндаля - Хиршмана, индекс Ханна и Кея и других показателей; общенаучные методы - обобщение, сравнение, системный метод.

Концентрация банковского рынка, показатели концентрации, оптимальная конкурентная среда, олигополия, дифференциация продуктов

Короткий адрес: https://sciup.org/142239195

IDR: 142239195 | УДК: 336.71 | DOI: 10.24412/2079-7958-2023-2-69-81

Concentration of the banking market in Belarus: impact on the competitive environment and proposals for its optimization

The relevance of the article is determined by the fact that the development of competition in the banking market is an important factor in the effective functioning of the country's financial system; it helps to reduce the cost of services, improve quality and innovative development, and leads to improved conditions for bank customers. The main problem that is solved in the article is the high degree of concentration of the banking sector in Belarus and its impact on the competitive environment. Optimization suggestions are based on an analysis of the current situation and substantiated by current research. The purpose of the article is to determine the impact of banking market concentration on the competitive environment in Belarus and propose measures for its optimization. Research methods used in the article: analysis of the concentration of the Belarusian banking market using various indices of industry concentration, such as the concentration index, the Herfindahl - Hirschman coefficient, the Hann and Kay index and other indicators; general scientific methods are generalization, comparison, and system method.

Текст научной статьи Концентрация банковского рынка в Беларуси: влияние на конкурентную среду и предложения по ее оптимизации

Полесский государственный университет

BANKING MARKET CONCENTRATION, CONCENTRATION INDICES, OPTIMAL COMPETITIVE ENVIRONMENT, OLIGOPOLY, PRODUCT DIFFERENTIATION

The relevance of the article is determined by the fact that the development of competition in the banking market is an important factor in the effective functioning of the country's financial system; it helps to reduce the cost of services, improve quality and innovative development, and leads to improved conditions for bank customers.

The main problem that is solved in the article is the high degree of concentration of the banking sector in Belarus and its impact on the competitive environment. Optimization suggestions are based on an analysis of the current situation and substantiated by current research.

The purpose of the article is to determine the impact of banking market concentration on the competitive environment in Belarus and propose measures for its optimization.

Research methods used in the article: analysis of the concentration of the Belarusian banking market using various indices of industry concentration, such as the concentration index, the Herfindahl – Hirschman coefficient, the Hann and Kay index and other indicators; general scientific methods are generalization, comparison, and system method.

Results. The article defines what is the optimal competitive environment in the banking market, de-

В статье определено, что такое оптимальная конкурентная среда на банковском рынке, определены критерии оптимальности, рассчитаны коэффициенты концентрации банковского рынка Беларуси за 10 лет. На основе расчета значений показателей концентрации сделан вывод о том, что банковский рынок Беларуси имеет олигополистическую структуру. Показано, что концентрация банковской деятельности сопровождается также ее централизацией, о чем свидетельствует сокращение количества банков, количества филиалов банков, числа работающих в банковской системе. В статье предложено формирование оптимальной модели конкуренции для банковской системы Беларуси, которая бы являлась промежуточной между дифференцированной олигополией и монополистической конкуренцией. Предложены способы дифференциации банковских продуктов и услуг.

Исследование степени концентрации банковского рынка Беларуси и влияния на конкурентную среду может помочь регуляторам и участникам финансового рынка в разработке эффективных мер по оптимизации и разнообразию предлагаемых услуг, а также повышению качества обслуживания.

----------------------------X fines the optimality criteria, calculates the concentration coefficients of the Belarusian banking market for 10 years. Based on the calculation of the values of the concentration indicators, it was concluded that the banking market of Belarus has an oligopolistic structure. It is shown that the concentration of banking activity is also accompanied by its centralization, as evidenced by the reduction in the number of banks, the number of bank branches, and the number of employees in the banking system. The article proposes the formation of an optimal competition model for the banking system of Belarus, which would be intermediate between a differentiated oligopoly and monopolistic competition. Methods for differentiating banking products and services are proposed.

Оптимальная конкурентная среда на рынке банковских услуг – это такая среда, в которой конкуренция между банками побуждает их к повышению качества услуг, снижению цен, увеличению эффективности и инновационности, обеспечению высокого уровня защиты интересов клиентов и финансовой стабильности банковской системы в целом.

Критерии оптимальности конкурентной среды банков могут варьироваться в зависимости от конкретных условий рынка и целей, которые преследует регулятор. Однако можно выделить несколько общих критериев, которые могут быть использованы для оценки оптимальности конкурентной среды банков:

-

1. Количество участников рынка: оптимальная конкурентная среда должна обеспечивать достаточное количество участников рынка, чтобы предотвратить монополизацию, но не настолько много, чтобы рынок был перенасыщен.

-

2. Уровень концентрации рынка: оптимальная конкурентная среда имеет определенный уровень концентрации рынка, который обеспечивает достаточное соперничество между участниками рынка.

-

3. Степень свободы входа на рынок: оптимальная конкурентная среда обеспечивает свободный доступ на рынок для новых участников.

-

4. Уровень прозрачности рынка: оптимальная конкурентная среда предполагает высокий уровень прозрачности, чтобы все участники рынка имели равные возможности и информацию для принятия решений.

-

5. Степень регулирования: уровень регулирования в оптимальной конкурентной среде обеспечивает защиту прав потребителей, предотвращает монополизацию и способствует стабильности рынка, и в тоже время не ограничивает свободу предпринимательства и инноваций.

-

6. Уровень дифференциации продуктов и услуг: оптимальная конкурентная среда предполагает достаточный уровень дифференциации продуктов и услуг, чтобы стимулировать конкуренцию на основе качества и инноваций, но в то же время не настолько высокий, чтобы привести к снижению доступности и повышению цен.

-

7. Уровень прибыльности: оптимальная конкурентная среда обеспечивает прибыльность, чтобы привлекать новых участников на рынок, и стабильность для существующих участников, в то же время регулятору необходимо минимизировать факторы, приводящие к монопольной прибыли.

Эти критерии могут служить основой для оценки оптимальности конкурентной среды банков.

В целом можно сделать вывод, что оптимальная конкурентная среда предполагает отсутствие монопольных позиций на рынке, свободный доступ к информации, равные условия для всех участников рынка, адекватное регулирование деятельности банков со стороны государственных органов и наличие эффективной системы контроля за деятельностью банков на соответствие законодательству и нормам этики.

В странах постсоветского пространства главной особенностью конкурентной среды банковских систем является наличие высокой концентрации банковского капитала в руках нескольких крупных банков. Исследуем состояние конкурентной среды банковского сектора Беларуси по критерию концентрации более подробно. Для этого применим следующие показатели отраслевой концентрации:

Индекс концентрации CR k – показывает долю нескольких крупнейших фирм (банков) в общем объеме того или иного показателя:

к

СНк=У У; , (1)

где Y i – рыночная доля i-й фирмы (банка); k – число фирм (банков), для которых высчитывается этот показатель.

Индекс концентрации измеряется в относительных долях или процентах. Чем выше значения данного показателя, тем сильнее рыночная власть крупнейших банков, степень концентрации на рынке и слабее конкуренция. Для одного и того же числа крупнейших банков чем больше степень концентрации, тем менее конкурентной является отрасль.

Индекс Херфиндаля – Хиршмана HHI – показывает долю нескольких крупнейших банков в общем объеме того или иного показателя:

где Y i – рыночная доля i-го банка.

В Республике Беларусь придерживаются следующих границ данного показателя:

-

• 0 – минимальная концентрация;

-

• <0,10 – низкий уровень концентрации;

-

• от 0,10 до 0,18 – средний уровень концентрации;

-

• >0,18 – высокий уровень концентрации.

Основным преимуществом индекса Херфиндаля – Хиршмана является его способность достаточно чутко реагировать на перераспределение долей между банками, действующими на рынке.

Индекс Ханна и Кея ( HK ( α )) – суммируемые доли банков возводятся в любую удобную для исследователя степень, определяемую желаемым диапазоном изменения параметра:

HKfoc^^Y" , (3)

i=i где α>0, α≠1, Yi – рыночная доля i-го банка; k – число банков, для которых высчитывается, тот показатель. HK(α) использует долю рынка в качестве веса, являясь обобщенной версией HHI (HK(α=2) = HHI).Чем выше HK(α), тем выше концентрация и, как ожидается, ниже уровень конкуренции.

Этот индекс меняется в пределах от 0 (совершенная конкуренция) до 1 (монополия). Если существует N одинаковых по размеру банков, то независимо от α индекс Ханна и Кея приобретает значение 1/N. Если банки неоднородны по размеру, индекс становится больше. Значение α положительно влияет на индекс Ханна и Кея и позволяет лучше диагностировать малые изменения.

Индекс Холла и Тайдмана (Розенблюта) ( HÒ ) – индекс, рассчитываемый на основе относительных рангов банков:

где Ri – ранг i-го банка; самому крупному присваивается ранг 1, остальным по нарастающей 2, 3 и т. д., Yi – рыночная доля i-го банка; n – число банков.

Этот индекс меняется в пределах от 0 (совершенная конкуренция) до 1 – максимальное значение (монополия).

Индекс максимальной доли Imax – характеризует состояние рынка и степень интенсивности конкуренции на нем:

где Ymax – максимальная доля, Y – средняя арифметическая рыночных долей.

Если рынок монополизирован, то индекс стремится к 1. Интерпретация значений выглядит следующим образом:

0,75< I max ≤1 – монополия

0,50< Imax ≤0,75 – олигополия

0,25< Imax ≤0,50 – монополистическая конкуренция

0< I max ≤0,25 – совершенная конкуренция

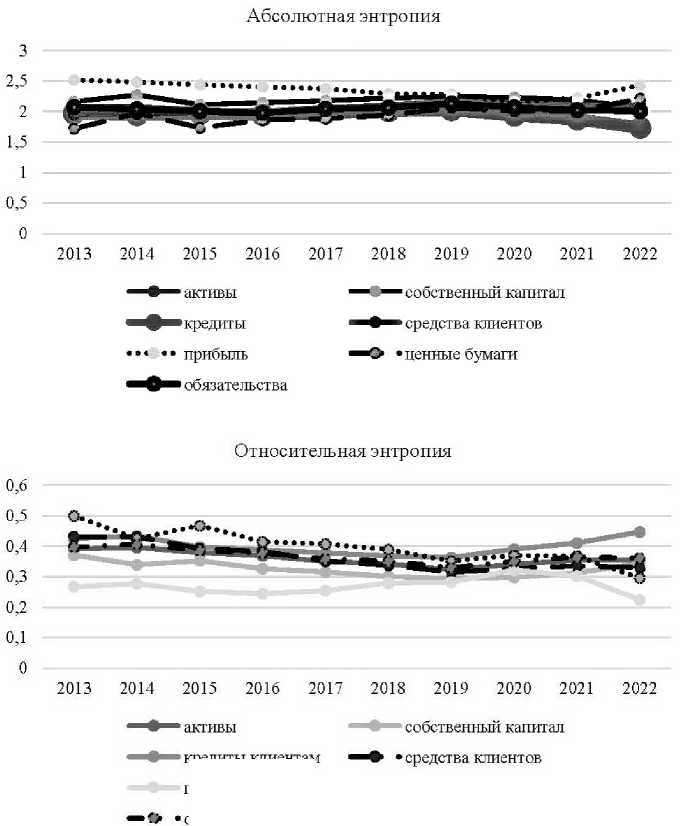

Индекс энтропии E – показатель степени неравномерности (хаотичности) рынка:

-

• абсолютная энтропия

п

\ 1 1 .

Еа6с = /, Ytlny , I =1,2,...,п , (6)

где Yi – рыночная доля i-го банка.

Индекс абсолютной энтропии меняется от 0 (монополия) до ∞ (совершенная конкуренция);

-

• относительная энтропия

F = 1--—

, (7)

где n – число банков.

Относительный индекс энтропии меняется от 0 (совершенная конкуренция) до 1 (монополия).

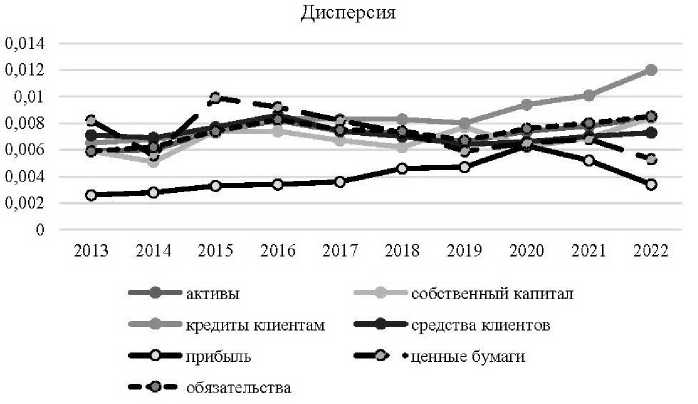

Дисперсия σ 2 – показатель неравномерности размеров фирм (банков):

где Y – средняя доля банка на рынке.

Чем больше величина дисперсии, тем более неравномерным и, следовательно, более концентрированным является рынок, тем слабее конкуренция и тем сильнее власть крупных банков на рынке. Если все банки контролируют одинаковую долю, то показатель дисперсии равен нулю.

Разброс логарифмов рыночных долей S 2 дает характеристику относительного размера банков:

S2^^ (InY-lnY)2 , (9)

i=i где Y = 1/n .

Чем больше разброс, тем выше концентрация продавцов на рынке.

Индекс Джини G – показатель степени дифференциации долей банка в отрасли:

где Yi – объем производства i-го банка, Yj – объем производства j-го банка, n – общее число банков.

Для подсчета коэффициента Джини можно применять еще и такую формулу:

2^=i№>£ n или

где i – номер фирмы (ранг фирмы), начиная от самой крупной (ранг 1) и заканчивая самой мелкой; Yi – рыночная доля банка; n – общее число банков на рынке.

Индекс Джини изменяется от 0 (абсолютная однородность фирм) до 1 (абсолютная неоднородность).

Для расчета индексов брался период 2013– 2022 гг. по следующим параметрам банков: активы; собственный капитал; кредиты и средства клиентов; прибыль; обязательства; ценные бумаги.

Проанализировав динамику индексов концентрации для трех, пяти и десяти крупнейших банков по всей банковской системе можно сделать вывод, что рынок Республики Беларусь является высококонцентрированным. Лидиру- ющие позиции занимают на рынке АСБ Бела-русбанк, СберБанк, Приорбанк, Белгазпромбанк, Белагропромбанк, Альфа-Банк.

Степень рыночной концентрации, рассчитанная на основе индекса Херфиндаля – Хиршма-на (по всем параметрам, кроме прибыли, выше 0,18) и индекса Ханна и Кея (при увеличении α мы придаем больший вес более крупным банкам, функционирующим на рынке, следовательно, значения всех рассчитанных параметров банков существенно уменьшаются), что говорит о формировании в банковской системе Беларуси олигополистической модели рынка.

По индексу Холла и Тайдмана распределение значения показателя по разным параметрам представлено на рисунке 1.

Минимальное значение, которое принимает индекс Холла и Тайдмана равно 1/ n ( n – число банков). В 2013–2014 гг. минимальное значение составило 0,03226, в 2016 г. – 0,03846, а в 2016–2022 гг. оно было равно 0,04167. Как видим из расчетов, данный индекс достаточно высок, что свидетельствует о неравномерности

Индекс Холла – Тайдмана

0,05

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

активы ^^ • собственный капитал

^О ■ кредиты клиентам а^^“ средства клиентов

^»> «прибыль •«<)•■ ценные бумаги

— О— обязательства

Рисунок 1 – Значения индекса Холла – Тайдмана для банковской системы Республики Беларусь

Источник: составлено авторами по данным [2, 3].

игроков.

Индекс максимальной доли для прибыли лежит в интервале от 0,65 до 0,81, по остальным показателям – в интервале от 0,81 до 0,88, что подтверждает олигополистический характер банковского рынка Беларуси.

Для прямого измерения степени конкуренции применяются показатели энтропии, в качестве меры неупорядоченности на рынке.

По индексу энтропии распределение значе- ния показателя по разным параметрам представлено на рисунке 2.

Индекс относительной энтропии свидетельствует о наибольшем рассеивании по показателю «ценные бумаги». Рисунок 2 также подтверждает высокую концентрацию на банковском рынке Беларуси.

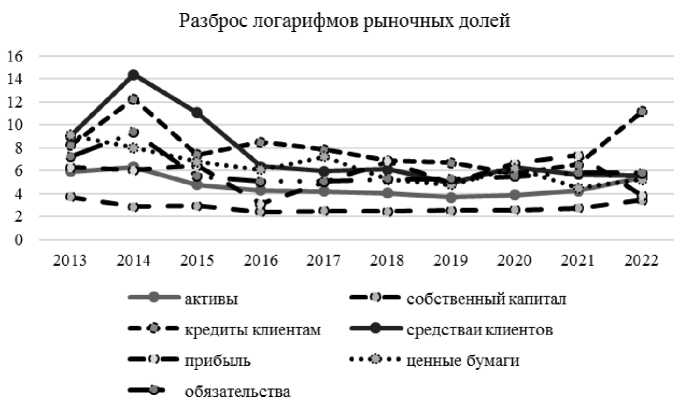

По дисперсии и разбросу рыночных долей распределение значения показателя по разным параметрам представлено на рисунке 3.

кредиты клиентам

• •<>•• ценные бумага

Рисунок 2 – Значения индекса энтропии для банковской системы Республики Беларусь прибыль обязательства

Источник: составлено авторами по данным [2, 3].

Рисунок 3 – Значения дисперсии и разброса логарифмов рыночных долей для банковской системы Республики Беларусь

Источник: составлено авторами по данным [2, 3].

Оба показателя – дисперсии и разброса логарифмов рыночных долей – имеют один и тот же экономический смысл, а именно, определение неравномерности распределения долей между участниками рынка, различаясь лишь размерностью и значениями. К тому же при расчете дисперсии применяются те же упрощения, что и при энтропии. Именно поэтому динамика данных индексов в целом совпадает.

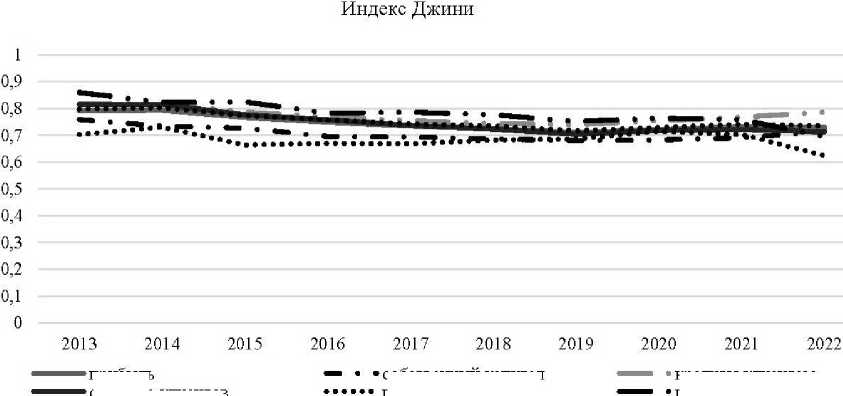

Результаты расчета индекса Джини представлены на рисунке 4. Высокие значения индекса (в среднем выше 0,7) говорят о неравномерности распределения рыночных долей между продавцами банковских услуг Республики Беларусь. Как отмечалось выше, чем больше значение данного показателя отклоняется от нуля и приближается к единице, тем в большей степени рыночная власть сконцентрирована в отдельных банках.

Таким образом, расчеты индексов концентрации в целом показывают высокий уровень концентрации банковской деятельности в Республике Беларусь и свидетельствуют об олиго-

кредиты клиентам ценные бумаги прибыль средства клиентов собственный капитал прибыль

Рисунок 4 – Значения индекса Джини для банковской системы Республики Беларусь

Источник: составлено авторами по данным [2, 3]. полистическом характере банковского рынка Беларуси.

И хотя термин «олигополистический рынок» имеет негативную коннотацию, существуют аргументы в пользу высокой концентрации рынка в банковской отрасли (таблица 1).

Важным фактором, способствующим росту концентрации банковского рынка Беларуси, стала тенденция к централизации банковской деятельности.

Если банковская концентрация – это процесс объединения различных банков в один крупный банк путем приобретения акций других банков или их слияния, то централизация – это перемещение контроля из децентрализованных структур в более централизованные. Концентрация в банковском секторе может быть выражена не только в объединении различных банков в одну большую структуру, но и в сокращении числа банков в стране, как это и происходило в последние годы в Беларуси. Централизация же выражается в сокращении количества филиалов и объединении различных подразделений банка в единую управленческую структуру. Также централизация может включать перенос управленческих функций в головной офис, таких как ре- шение кредитных вопросов, принятие решений по стратегии банка, управление рисками и др. Централизация в отличие от банковской концентрации происходит на уровне одного банка.

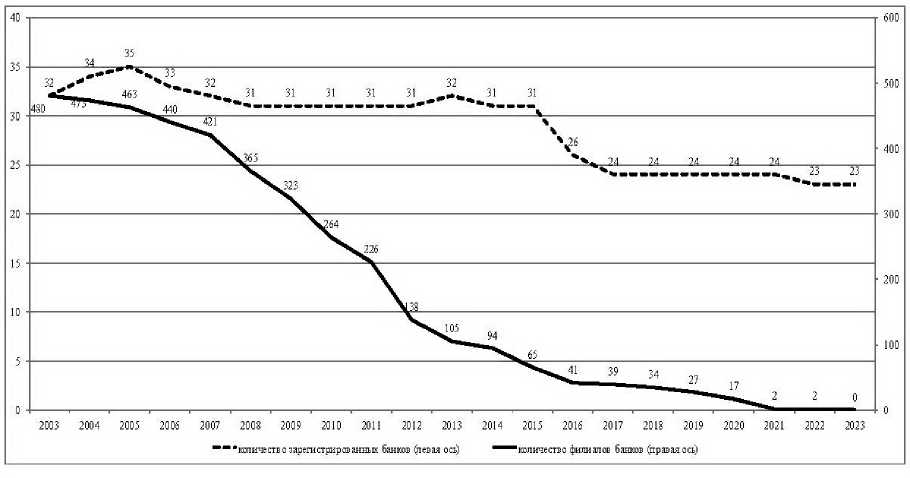

На рисунке 5 показана динамика сокращения количества банков и их филиалов в Республике Беларусь с 2003 по 2023 годы, что свидетельствует и о росте концентрации банковского рынка, и о нарастающей централизации банковской деятельности в стране.

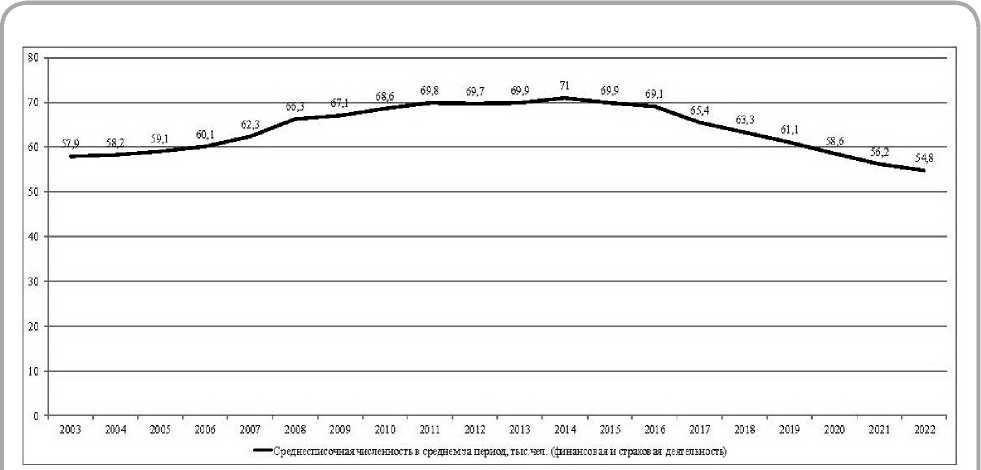

Сокращение филиалов и централизация управления сопровождается сокращением числа работающих в банковской системе. Так, с 2014 по 2022 год численность сотрудников финансовой системы сократилась на 16,2 тыс. человек или 22,8 % (рисунок 6), что произошло в основном за счет сокращения сотрудников банков.

Из имеющихся на сайте ОАО «АСБ Бела-русбанк» данных следует, что за период с 2015 по 2021 годы среднесписочная численность работающих в этом банке сократилась на 7,54 тыс. человек или на 38,6 %.

Тенденции к концентрации и централизации банковской деятельности является общемировой. Банки объединяются, сокращают количество подразделений, чтобы повысить свою эффектив-

|

Таблица 1 – Преимущества и недостатки концентрации в банковской сфере |

|

|

Аргументы в пользу концентрации |

Опасения, связанные с высокой концентрацией |

|

экономия масштаба: крупные банки снижают издержки за счет использования экономии масштаба, что может приводить к более эффективному использованию ресурсов и дает возможность снизить цены на продукты и услуги |

ограничение конкуренции, как правило, приводит к повышению цен на продукты и услуги, а также ухудшению качества обслуживания клиентов |

|

более широкий спектр продуктов и услуг: крупные банки имеют возможность предоставить более широкий спектр продуктов и услуг, что повышает уровень удовлетворенности клиентов банков |

ограничение доступности финансовых услуг: крупные банки могут быть менее заинтересованы в обслуживании населения, живущего в отдаленных районах, что приводит к ограничению доступности финансовых услуг; крупные банки менее склонны к предоставлению кредитов малому и среднему бизнесу, что может препятствовать их развитию и росту |

|

более высокий уровень безопасности: крупные банки обладают более высоким уровнем безопасности, что уменьшает риски для клиентов и вкладчиков |

риски безопасности: крупные банки могут стать целью кибератак, что может привести к утечке конфиденциальной информации клиентов и серьезным финансовым потерям |

|

более высокий уровень инноваций: крупные банки имеют бо́льшие возможности для инноваций и развития новых продуктов и услуг, что повышает удовлетворенность потребителей |

отсутствие гибкости: крупные банки менее гибкие в своих решениях и более склонны к консервативному подходу к управлению, что может затормозить инновации и адаптацию к изменяющимся условиям рынка |

|

крупные банки также обладают большей финансовой стабильностью и способностью выдерживать экономические кризисы |

слишком большие банки могут стать системно значимыми, что повышает риск возникновения финансовых кризисов в случае неудачной деятельности этих банков |

|

более высокий уровень профессионализма: крупные банки могут иметь более высокий уровень профессионализма и компетенции у своих сотрудников, что может привести к более высокому качеству обслуживания клиентов |

в крупных банках, где клиентская база более многообразна, может возникнуть проблема недостаточного профессионального разнообразия и специализации сотрудников, что негативно отражается на качестве обслуживания и профессионализме сотрудников |

Источник: собственная разработка.

Канада, Италия, Япония) малые и средние банки продолжают успешно конкурировать с крупными банками.

Повышение концентрации банковской деятельности может быть автономным процессом, не связанным с процессом централизации банковской деятельности, и определяться экономическими кризисами, изменениями в законодательстве и другими факторами. Но, как

Рисунок 5 – Динамика количества банков и филиалов в Республике Беларусь в 2003–2023 гг.

Источник: составлено авторами по данным [3].

Рисунок 6 – Динамика среднесписочной численности в финансовой сфере

Источник: составлено авторами по данным [4].

правило, концентрация и централизация вза-имообуславливают друг друга. Централизация банковской деятельности может способствовать повышению концентрации (монополизации) банковской деятельности, поскольку она приводит к уменьшению количества банков на рынке и увеличению их размеров. Кроме того, централизация банковской деятельности может привести к однородности банковских продуктов и услуг, поскольку головному банку в таком случае будет легче контролировать и управлять региональной сетью, что может негативно отразиться на удовлетворенности потребителей. Однородность продуктов при высокой концентрации рынка является одним из признаков его высокой монополизации. В свою очередь, развитие филиальной сети с приданием филиалам управленческих функций означает бо́льшую дифференциацию продукции и бо́льшую удовлетворенность потребностей разных категорий клиентов. Кроме того, такая децентрализация позволяет филиалам быстрее реагировать на изменения рынка и локальные потребности, что является важным преимуществом в условиях конкуренции.

Как известно, по уровню конкуренции выделяют четыре типа рыночных структур: совершенная конкуренция, монополистическая конкуренция, олигополия, монополия.

На первый взгляд для любого рынка оптимальным типом рыночной структуры является совершенная конкуренция, которая побуждает фирмы улучшать качество своих товаров (услуг), снижать их стоимость и предлагать наиболее выгодные условия для потребителей. Но совершенная конкуренция на современном банковском рынке практически невозможна из-за установления регулятором значительных входных барьеров, таких как лицензирование и требования к капиталу, которые могут ограничивать возможность появления новых игроков на рынке. Чистая монополия на банковском рынке также практически исключена. Банковские рынки обычно подвержены конкуренции среди нескольких банков и финансовых институтов, что предотвращает возникновение и удержание монополистической позиции на рынке. Кроме того, регуляторы, как правило, ставят ограничения на концентрацию банков. Монополистическая конкуренция как тип рыночной структуры характеризуется наличием множества небольших банков, интенсивной конкуренцией на основе дифференциации продуктов, что может привести к снижению прибыльности банков и неблагоприятно отразиться на стабильности банковской системы в целом, особенно в случае экономических кризисов.

Олигополия является достаточно распространенным типом рыночной структуры в банковском секторе многих стран. В Беларуси, как видно из проведенного выше анализа, на банковском рынке также доминирует именно этот тип рыночной структуры. Недостатки олигополистической модели рынка могут быть отчасти смягчены регулированием и надзором со стороны государства, а также развитием технологий, которые могут усилить конкуренцию и расширить доступ к финансовым услугам. Увеличению конкуренции может способствовать и развитие дифференциации продуктов и услуг банков. И в этом смысле дифференцированная олигополия – это более предпочтительный тип рыночной структуры в сравнении с недифференцированной. Она стимулирует более интенсивную конкуренцию между банками, которые более активно разрабатывают новые и инновационные продукты, улучшают качество обслуживания и предлагают клиентам разнообразные варианты для выбора. Таким образом, переход от олигополии к дифференцированной олигополии обычно способствует более высокому уровню конкуренции и выгодам для потребителей.

Мы считаем возможным формирование гибридной рыночной структуры, которая бы являлась промежуточной между дифференцированной олигополией и монополистической конкуренцией в банковской системе Беларуси. В таком случае, на рынке присутствуют несколько крупных банков, которые контролируют значительную часть рынка, но имеют различные уровни дифференциации продуктов и услуг. Такие банки могут соревноваться друг с другом на основе качества обслуживания, инноваций, процентных ставок и других факторов. Одновременно на рынке могут быть и мелкие независимые банки, которые предлагают специализированные услуги или обслуживают узкие клиентские сегменты. Этот тип рыночной структуры позволяет сохранить некоторую степень конкуренции, при этом обеспечивая стабильность и эффективность банковской системе страны.

В заключение мы предлагаем некоторые способы дифференциации банковских продуктов и услуг:

-

1. Предложение банками продуктов, отличающихся от тех, которые предлагают конкуренты в отрасли: счета с более высоким процентом по депозитам, кредитные карты с привлекательным процентом, страхование жизни и т.д.

-

2. Высококачественное обслуживание через быстрое обслуживание, дружелюбный персонал, техническую поддержку, онлайн-банкинг и мобильные приложения и т.д.

-

3. Инновации, такие как новые способы связи и общения с клиентами или новые технологии, могут привлечь внимание клиентов и помочь банку дифференцировать свои продукты.

-

4. Банки могут дифференцироваться на основании своей репутации, идентификации поку-

- пателей с брендом, рекомендаций от знакомых, отзывов и рейтингов в Интернете.

-

5. Местоположение банка может играть важную роль. Банки могут охватывать определенные географические регионы и служить клиентам, которые ищут кредиты или другие продукты, связанные с этими регионами.

-

6. Развитие филиальной сети, что может стать отличительной чертой предложения, особенно для клиентов, которые предпочитают личный подход. Поэтому стратегия расширения сети филиалов может привлечь новых клиентов и удержать тех, что уже есть.

В дальнейших исследованиях мы планируем более детально рассмотреть уровень дифференциации продуктов и услуг на банковском рынке Беларуси, а также проанализировать состояние конкурентной среды в банковском секторе страны на основе всех обозначенных в данной статье критериев.

Список литературы Концентрация банковского рынка в Беларуси: влияние на конкурентную среду и предложения по ее оптимизации

- Артемьева, Н. А., Быкова, О. И., Быков, А. И. (2018), Концентрация и централизация банковского капитала в Республике Беларусь, Вестник Белорусского государственного экономического университета, 2018, № 4, С. 49-58. EDN: YPTCMX

- Бывшев, В. А., Трегуб, И. В. (2023), Оценка уровня конкуренции в банковской системе Российской Федерации и роль в конкуренции малых банков, Финансовые рынки и банки, 2023, № 2, С. 61-66. EDN: JGJOOW

- Леонович, Т. И. (2007), Конкурентная среда на рынке банковских продуктов и услуг, Банкаўcкi веснiк, 2007, № 25/390, С. 23-31.

- Сидская, О. В. (2019), Особенности концентрации банковского сектора в Республике Беларусь, Экономика и банки: научно - практический журнал, 2019, № 1, С. 40-50. EDN: QCTLUB

- Национальный банк Республики Беларусь, (2023) режим доступа: https://www.nbrb.by, дата доступа: 13.06.2023.

- Национальный статистический комитет Республики Беларусь, (2023) режим доступа: http://dataportal.belstat.gov.by/Indicators/Search?code=1063066, дата доступа: 30.06.2023.