Концепция финансирования негосударственного образовательного учреждения

Автор: Кувшинова Юлия Александровна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Малый и средний бизнес в современных условиях

Статья в выпуске: 2, 2014 года.

Бесплатный доступ

В статье раскрыты основные направления реформирования системы управления образовательной деятельностью в Российской Федерации. Показаны позитивные и негативные тенденции в отношении структурирования системы образования. Предложены варианты улучшения стандартов управления в негосударственных образовательных учреждениях, в том числе за счёт оптимизации источников финансирования.

Система образования, финансовые ресурсы, управление, стратегия

Короткий адрес: https://sciup.org/148160991

IDR: 148160991 | УДК: 336.648

The concept of financing of non-state educational institution

In the article the main directions of reforming of control system by educational activity in the Russian Federation are revealed. Positive and negative tendencies concerning structuring an education system are shown. Options of improvement of standards of management in non-state educational institutions are offered, due to including optimization of the finance.

Текст научной статьи Концепция финансирования негосударственного образовательного учреждения

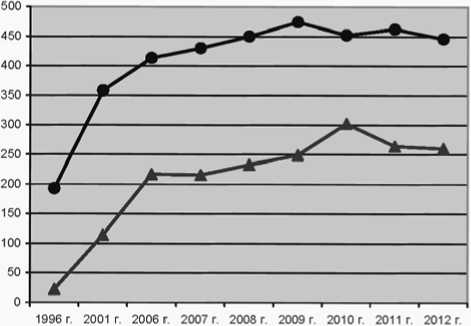

мическую сферу. Свертывание бюджетного финансирования на социальные потребности россиян, многомесячные невыплаты заработной платы и другие объективные причины сказались на бюджете негосударственных образовательных учреждений. Резкое сокращение числа абитуриентов по финансовым и демографическим причинам привело к закрытию негосударственных образовательных учреждений и потере заинтересованности государственных регулятивных институтов к их дальнейшему развитию. С 2000 г. развитие негосударственных вузов шло на страх и риск их учредителей. Динамику функционирования негосударственных образовательных учреждений можно проследить на рис. 1.

Динамика показателей, представленных графиком на рис. 1, показывает существенный рост в период с 1996 по 2006 г. числа негосударственных образовательных учреждений как высших, так и средних специальных. Нисходящий тренд с 2009 г. обусловлен последствиями глобального финансового кризиса. В 2012 г. удельный вес

ВЕСТНИК 2014. ВЫПУСК 2

-*-Число негосударственных образовательных учреждений среднего профессионального образования

1 • ■ Число негосударственных образовательных учреждении высшего профессионального образования

Рис. 1. Динамика числа негосударственных образовательных учреждений в РФ в период с 1996 по 2012 гг. [7]

ВЕСТНИК 2014. ВЫПУСК 2

каждого из характеризуемых учреждений в их общей совокупности составил, соответственно, 41 и 9%.

Закон от 08.05.2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее – Закон № 83-ФЗ) является важным этапом в развитии механизма государственного задания и внедрения новых инструментов финансирования государственных учреждений. Положения данного Закона должны распространяться и на систему негосударственной образовательной деятельности.

В систему образования (статья 10 Закона об образовании) включены объединения юридических лиц, работодателей и их объединений, общественные объединения, осуществляющие деятельность в сфере образования. В прежней редакции Закона РФ «Об образовании» от 13.01.1996 г. наличие отдельной статьи 11.1. «Негосударственные образовательные организации» существенно повышало статус таких учреждений. Данная статья содержала следующие позиции.

-

1. Негосударственные образовательные организации могут создаваться в организационноправовых формах, предусмотренных гражданским законодательством РФ для некоммерческих организаций.

-

2. Деятельность негосударственных образовательных организаций в части, не урегулированной настоящим Законом, регулируется законодательством РФ.

Существенным регрессом в развитии правовой базы негосударственного образования явилось исключение из новой редакции Закона РФ «Об образовании» 1996 г. отдельной статьи

«Негосударственные образовательные организации», которая присутствовала в редакции этого закона от 13.01.1996 г. № 12.

Полагаем, что исключение вышеназванной статьи 11.1 из текста нового Закона не несет за собой ни экономической, ни любой другой целесообразности. Более того, отсутствие адресного нормативно-правового положения, регламентирующего конкретную операционную деятельность НГОУ, делает эту деятельность плохоуправляемой. На наш взгляд, в связи с этим определенного рода парадокс сложился в отношении правовой базы, на которую предписано опираться НГОУ в организации своей образовательной деятельности. С одной стороны, это – нормы Закона об образовании, нормативные документы по бухгалтерскому учету (Приказ Минфина России № 174 [5]), а с другой стороны, это – нормы Закона «О некоммерческих организациях», несмотря на то что НГОУ, в частности вузы, функционируют исключительно на платной основе, с незначительным привлечением бюджетных дотаций в случае, если такие вузы открывают так называемые бюджетные места для студентов, аспирантов и слушателей курсов повышения квалификации.

Существующий правовой вакуум в отношении регламентирования операционной деятельности НГОУ создает существенные трудности для выработки ими своей финансовой стратегии, позволяющей им конкурировать с государственными образовательными учреждениями (автономными образовательными учреждениями).

Выход из создавшегося положения видится в дополнении статьи 17 «Формы Закона об образовании пунктом следующего содержания:

-

«1 . В Российской Федерации образование может быть получено:

-

1) в государственных организациях, осуществляющих образовательную деятельность;

-

2) в негосударственных организациях, осуществляющих образовательную деятельность;

-

3) вне организаций, осуществляющих образовательную деятельность (в форме семейного образования и самообразования)».

Упоминание в статье 17 Закона об образовании НГОУ влечет за собой необходимость соответствующих корректировок в другие статьи Закона с целью распространения законодательных норм на такие учреждения. Содержание таких корректировок в силу ограниченности рамок данной статьи будет освещено в следующей статье сборника научных работ научно-педагогических работников РосНОУ.

Критичность ситуации с формированием финансовой базы развития негосударственного образовательного сектора как нельзя точно определяет ректор РосНОУ В. Зернов, отмечая, что «в государственном вузе доля доходов от платного приема составляет в настоящее время от 25 до 50%, а негосударственный вуз только на таких доходах и держится. При проведении конкурсов на статус научно-исследовательских университетов и при определении рейтингов вузов сложилась практика сопоставлять несопоставимое. А именно: негосударственные вузы (имеющие в качестве финансового источника только студенческие средства) сравниваются с федеральными и исследовательскими вузами, которым государство предоставляет существенную финансовую помощь. НОУ ВПО не получают дополнительного финансирования со стороны государства для оплаты труда штатных докторов и кандидатов наук, хотя формально профессорско-преподавательский состав обоих российских образовательных секторов имеет одинаковые права. Следует особо подчеркнуть, что подобная ситуация становится просто недопустимой в условиях вступления России в ВТО – организацию, не допускающую дискриминации организаций по форме учредительства» [8].

Стратегически важной представляется предложение ректора РосНОУ о «необходимости введения при аккредитации вуза показателя “социальная поддержка студента”» или же предусмотреть показатель финансовой устойчивости вуза (его капитализации). Данный шаг позволит устранить отношения «ревности» между образовательными учреждениями разных организационно-правовых форм, уйти от декларативности равенства прав государственных и негосударственных вузов.

Принятие 08.05.2010 г. Федерального закона

№ 83-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» привело к кардинальной реструктуризации сети образовательных учреждений, выразившейся в образовании автономных бюджетных и казенных учреждений. Помимо этих учреждений в сфере образования функционируют негосударственные образовательные структуры, регламент для которых устанавливают учредители. Тем не менее, эти учреждения образовательной сферы деятельности обязаны не только выполнять требования образовательных стандартов, но и придерживаться законодательных норм учета, контроля, анализа и отчетности, которые действуют в отношении автономных образовательных учреждений. Данная позиция имеет в настоящее время важное значение, поскольку негосударственные образовательные учреждения реализуют образовательные стандарты для, так называемых «групп студентов бюджетного финансирования». Это означает, что на них распространяются требования Закона № 83-ФЗ, заменившего для бюджетных и автономных учреждений принцип сметного финансирования на субсидиарный принцип покрытия расходов на оказание государственных (муниципальных) услуг. Следовательно, в развитии образовательного процесса на паритетных началах участвуют две стороны: уполномоченные органы государства (Минфин России), санкционирующие бюджетные дотации, и финансовые ресурсы учредителей негосударственных образовательных учреждений, а также привлеченные средства спонсоров, эндаумент-фондов и др.

Правовое регулирование финансово-хозяйственной деятельности некоммерческих организаций осуществляется на основании положений Гражданского кодекса РФ и норм Закона № 7-ФЗ «О некоммерческих организациях» от 12.01.1996 г. (далее – Закон № 7-ФЗ). Образовательная деятельность таких организаций регулируется Законом об образовании. Одним из важных принципов развития системы образования, провозглашенным новой редакцией Закона об образовании, является признание равенства и конкуренции всех экономических субъектов этой системы независимо от различий форм собственности. Реализация на практике данного принципа весьма условна, т.е. провозглашение этого принципа носит чисто декларативный характер.

В статье 3 Закона об образовании «Основные принципы государственной политики и правового регулирования отношений в образовании»

ВЕСТНИК 2014. ВЫПУСК 2

ВЕСТНИК 2014. ВЫПУСК 2

указано 12 принципов, среди которых 12-ю позицию занимает принцип сочетания государственного и договорного регулирования таких отношений. Практическая реализация данного принципа предполагает создание и развитие такой формы, как частно-государственное партнерство (далее – ЧГП).

Итоги реализации в 2009–2010 гг. проекта Федеральной целевой программы развития образования на 2006–2010 гг. «Разработка и апробация методического обеспечения внедрения системы частно-государственного партнерства (ЧГП) в образовании, включая предложения по нормативному правовому обеспечению ее внедрения (для дошкольного, общего, дополнительного образования)», свидетельствуют о том, что найден верный путь улучшения образовательной деятельности в России. Однако все участники системы ЧГП находятся в самом начале этого пути, в связи с этим не все позиции данной Программы успешно выполнены. Наработки определенного опыта в данном направлении продолжаются, что актуализирует поиск путей активизации усилий всех экономических субъектов по улучшению системы российского образования.

Такой институт, как ЧГП в образовании, позволяет не только сформировать систему качественной подготовки специалистов для всех сфер экономики, но и привлечь дополнительные средства для развития вузов разными методами (под гарантию правительственных структур или банков, методом софинансирования инновационных разработок, в которых заняты преподаватели, студенты и аспиранты вузов, и другими).

По справедливому утверждению первого проректора МИСИС Н. Третьяка, «консервативность российского образования мешает ему развиваться дальше. Поэтому ЧГП в образовании – это не дань моде, а вынужденная необходимость. Это, прежде всего, та форма, при помощи которой мы взаимодействуем с работодателем» [9].

Образовательные стандарты нового поколения являются гибкими: они позволяют самому вузу наполнять содержание до 70% магистерских и до 50% бакалаврских программ. ЧГП должно быть дополнено новым экономическим агентом: это производственные компании и научноисследовательские учреждения. Это должен быть триединый комплекс: «государственные управленческие структуры: Минфин России, ФНС России, Министерство образования и науки, банковские и другие государственные структуры – вузы – производственно-хозяйственные сектора российской экономики». Финансовые институты государства и экономические субъ- екты (компании, НИИ и др.) должны выступать как заказчики такого специфического товара, как высококлассный специалист-профессионал, а вузы – выступать поставщиками такого товарного продукта. Ответственность в данном случае возлагается на всех участников данной триады.

Следует полагать, что возможны самые разные формы взаимодействия государственных структур управления (финансовые и другие институты власти и управления), частного сектора и вузов. Например, можно ввести такую типовую для советского периода форму, как производственная и преддипломная практика студентов в компаниях и учреждениях с заявкой от последних. Это может быть и такая форма, как создание совместных структурных подразделений, например учебных лабораторий налоговых инспекций, банковских или страховых структур в структуре самого вуза. Разумеется, невозможно универсализировать правовую форму таких ЧГП, равно как подвести под нее хотя бы минимальную финансовую базу. Этот вопрос решается в каждом отдельном случае, т.е. каждый вуз формируют свою собственную форму ЧГП и ее организационно-правовое и финансовое обеспечение. Однако во всех случаях потребуются разработка различных договоров гражданско-правового характера, объемный комплекс внутренних документов вуза (уставы, регламенты, положения, инструкции, методики и т.п.).

За последнее пятилетие Министерство образования и науки РФ ввело в оборот несколько законов и ведомственных указаний, позволяющих реализовать сам принцип ЧГП и расширить перечень форм такого партнерства. Были приняты законодательные акты, которые предусматривают участие работодателей в формировании образовательных стандартов, оценке результативности образовательных услуг и учреждений, например Закон о расширении прав работодателей на участие в управлении образованием.

Перспективной формой ЧГП является концессия. Отношения сторон концессионного соглашения регулируются нормативными правовыми актами только федерального уровня, в первую очередь Законом от 21.07.2005 г. № 115-ФЗ «О концессионных соглашениях» (далее – Закон о КС). Органы государственной власти субъектов РФ и органы местного самоуправления вправе принимать решения только о заключении конкретных концессионных соглашений в отношении объектов образования своего уровня в порядке, установленном законодательством Российской Федерации.

Рис. 2. Системно-процессная организация НОУ ВПО

Позитивной тенденцией в развитии образовательной деятельности является принятие Закона об интеграции науки и образования, предоставляющего возможность создания базовых кафедр совместно с научными учреждениями. Предполагается, что скоро будет подготовлен закон, распространяющий это и на производственные компании. Другой Закон о создании малых инновационных компаний (МИК) на базе интеллектуальных разработок вузов раскрывает еще более широкие возможности для ЧГП.

Объективным препятствием для создания таких МИК может явиться неготовность отечественных стандартов бухгалтерского учета к использованию регламента постановки на баланс интеллектуальной собственности. Что же касается вузов, то их бухгалтериям эти процедуры практически незнакомы. Следовательно, потребность в создании нормативной базы по учету интеллектуального капитала очевидна и к ее формированию свободно можно привлечь профессорско-преподавательский состав (далее – ППС) вузов экономического профиля, их аспирантов и докторантов.

Для развития эффективной деятельности в рамках негосударственных образовательных учреждений важное значение имеет разработка паспортов услуги, в которых приводится их перечень и формируются стоимостные параметры продаж услуг по их видам. Наличие стандарта услуги позволило рассчитать норматив полной ее стоимости, включающий в себя затраты на фонд оплаты труда, коммунальные расходы, приобретение оборудования, текущий ремонт и другие цели. Благодаря расчету полной стоимости услуги в полной мере удалось внедрить с 01.01.2008 г. нормативно-подушевое финансирование в системе высшего и среднего специального образования. Сегодня их бюджет определяется путем умножения количества предоставляемых в нем услуг на их стоимость. В пределах данных бюджетных ассигнований руководитель самостоятельно выстраивает структуру расходов. В результате введения нормативно-подушевого финансирования у 118 (78%) образовательных программ увеличился объем денежных средств на оплату труда.

Данное новшество потребовало совершенствования методических основ формирования государственных заданий, распределения дотаций на каждое из них. Соответствующих корректив потребовала система построения всех слагаемых образовательной деятельности: от набора студентов и формирования образовательных стандартов до оценки количественных и качественных показателей реализованной образовательной стратегии по истечении отчетного периода (учебный год).

Более того, в части учета, контроля, анализа и отчетности потребовалась разработка негосударственными учреждениями методических материалов в отношении бюджетных дотаций и кредитов, выделяемых на обучение студентов в так называемых бюджетных группах. Как предполагалось, эти регламенты должны способствовать формированию экономически обоснованной учетной политики учреждения в зависимости от его типа (рис. 3).

ВЕСТНИК 2014. ВЫПУСК 2

Закон от 29.12.2012 № 273-ФЗ «Об образовании в РФ» (ред. от 07.05.2013)

УЧРЕДИТЕЛЬ

УСТАВ НГОУ

Законодательные акты об учете, анализе и контроле

^ План фин.-хоз. Бухгалтерский ^

План фин.-хоз. Бухгалтерский

^ деятельности ГП баланс. Отчет

—^---^^-^—

Финансовые и материальные средства НГОУ, закрепленные за ним учредителем, используются в соответствии с уставом образовательного учреждения и изъятию не подлежат, если иное не предусмотрено законодательством Российской Федерации

Нормативы финансового обеспечения, определяемые учредителем для НГОУ приказом Минфина России № 174н и Законом об образовании

ВЕСТНИК 2014. ВЫПУСК 2

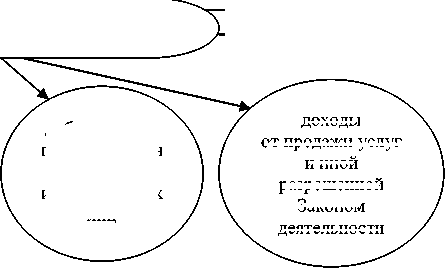

Источники покрытия затрат

средства учредителя и переданное учредителем имущество

средства обучающихся за предоставления образовательных услуг

доходы от продажи услуг и иной разрешенной

Законом деятельности

добровольные пожертвования физических и юридических лиц

Объекты собственности, закрепленные договором за учредителем НГОУ, находятся в оперативном управлении. Учреждение несет ответственность перед собственником за сохранность и эффективное использование этой собственности. Контроль этой деятельности осуществляется учредителем или иным юридическим лицом, уполномоченным собственником

Нормативы, определяемые органами государственной власти субъектов

(п. 3 ч. 1 ст. 8 Федерального закона «Об образовании в РФ»)

Субсидии на возмещение затрат частных организаций, осуществляющих образовательную еятельность по реализации основных общеобразовательных программ, финансовое обеспечение которых осуществляется за счет бюджетных ассигнований бюджетов субъектов РФ

Рис. 3. Организационно-правовая основа формирования финансовой базы развития негосударственного образовательного учреждения (НГОУ)

Отсутствие в волеизъявлении по отношению к движению особо ценного имущества, закрепленного за учреждением собственником имущества (РФ, субъектом Федерации или муниципалитетом) отличительных признаков, затрудняет формирование уставов учреждений и, соответственно, выбор вариантов учетной по- литики для бухгалтерских и налоговых целей. В настоящее время влияние налогового фактора на финансовые показатели деятельности НГОУ выражается целым рядом обстоятельств. Рассмотрим наиболее важные из них.

С 2014 г. органы ФНС России получили дополнительные полномочия по истребованию документов в рамках камеральных проверок: теперь мы имеем право взять у налогоплательщика пояснения, если декларация представлена к возмещению либо заявлен убыток по налогу на прибыль.

С налоговых органов снято обязательство уведомлять налогоплательщиков о проверках всеми возможными способами – по адресам, через учредителей, достаточно лишь отправить документы по адресу фактической регистрации юридического лица-налогоплательщика. Находится ли он в реальности по этому или другому адресу, не имеет значения. В интересах добросовестного налогоплательщика организовать получение корреспонденции так, чтобы не попасть впросак.

С 01.01.2014 г. в налоговой службе введена обязательная процедура досудебного урегулирования споров. Медиаторов мы не привлекаем, все вопросы решает специально созданный в УФНС отдел. Если у налогоплательщика есть претензии, он может изложить их в простой письменной форме и отправить в это подразделение. Ответ по жалобам на камеральные и выездные проверки предоставляется в течение месяца, на действия инспекторов – в течение 15 рабочих дней. Если выяснится, что претензии объективны, взысканные средства возвращаются. Предполагается, что с 01.01.2015 г. в электронном виде будут приниматься уже все виды налоговой отчетности, также по электронным каналам связи будут отправляться уведомления налогоплательщикам, а те обязаны в течение шести рабочих дней сообщить, что документы получили. В противном случае административное лицо налоговой инспекции вправе приостановить движение денежных средств на расчетных счетах. России следует принять одну из установок стратегии реформирования системы управления образовательной деятельностью, реализованной в большинстве стран Организации экономического сотрудничества и развития. Речь идет о переформатировании принципов и механизмов финансового обеспечения учреждений образования с целью увязки объемов финансового обеспечения образовательной и научноисследовательской деятельности с достигнутыми результатами, повышение роли формульного финансирования и групповых нормативов при определении стоимости образовательных услуг в контексте изменения концепции оплаты образовательных услуг, расширение источников финансирования за счет перехода к таким формам как эндаумент и краудфандинга.

Эндаумент [10] (от англ. еndowement) – это целевой фонд, предназначенный для использо- вания в некоммерческих целях, как правило, для финансирования организаций образования, медицины и культуры. Он наполняется практически целиком за счет благотворительных пожертвований. Этот фонд может инвестировать свои средства для получения дополнительного дохода, однако его прямой и непосредственной обязанностью является цель направлять весь полученный доход в пользу организаций, которые он и обязан поддерживать. Законодательным основанием для реализации деятельности эндаумент-фондов является Закон № 275-ФЗ от 30.12.2006 «О порядке формирования и использования целевого капитала некоммерческих организаций», Закон № 276-ФЗ от 30.12.2006 «О внесении изменений в отдельные законодательные акты РФ в связи с принятием Федерального закона “О порядке формирования и использования целевого капитала некоммерческих организаций”», Закон № 328-ФЗ от 21.11.2011 «О внесении изменений в отдельные законодательные акты РФ в части формирования и использования целевого капитала некоммерческих организаций». Одновременно с этими законодательными актами были приняты поправки в НК РФ, позволяющие исключать из базы при исчислении налога на прибыль доходы, полученные от инвестирования средств таких целевых фондов.

В настоящее время набирает обороты практика привлечения средств спонсоров (краудфандинг) на развитие образовательных учреждений. В связи с этим возникают дополнительные проблемы нормативно-правового регламента в отношении движения таких финансовых ресурсов. Наиболее сложными вопросами является применение учетных и налоговых стандартов при поступлении и расходования таких средств.

Реализация принципа софинансирования образовательной деятельности разными экономическими субъектами, включая и бюджетное финансирование, сопутствует и введение требования информационной открытости образовательных организаций для потребителей услуг: обязательное ведение образовательной организацией интернет-сайта, установление и размещение на нем перечня обязательной информации, включая публикацию отчета о самообследовании. Ознакомление пользователей с такой информацией позволяет им сделать выбор в пользу того или иного образовательного учреждения, а учреждению, со своей стороны, рассчитывать на расширение контингента абитуриентов.

Деятельность российских образовательных учреждений высшего профессионального образования регламентируется специальным прави-

ВЕСТНИК 2014. ВЫПУСК 2

ВЕСТНИК 2014. ВЫПУСК 2

тельственным Типовым положением об образовательном учреждении высшего профессионального образования (вуз) [6]. Для негосударственных образовательных учреждений высшего профессионального образования это Типовое положение является примерным, руководствуясь которым совет ректоров негосударственных вузов принимает регламент, отражающий специфику образовательной деятельности в таком вузе.

Учредитель закрепляет за высшим учебным заведением в целях обеспечения деятельности, предусмотренной его уставом на праве оперативного управления, здания, сооружения, имущественные комплексы, оборудование, а также другое необходимое имущество потребительского, социального, культурного и иного назначения.

Имущество, приобретенное вузом за счет средств, полученных от разрешенных видов деятельности и учитываемое на отдельном балансе, поступает в самостоятельное распоряжение высшего учебного заведения. Вуз представляет в Федеральное агентство по управлению федеральным имуществом сведения об имуществе, приобретенном им за счет доходов, получаемых от предпринимательской и иной приносящей доход деятельности, с целью контроля за его сохранностью и целевым использованием.

Финансовое обеспечение деятельности вуза осуществляется за счет средств соответствующего бюджета на основе бюджетной сметы с учетом установленных заданий по приему (контрольных цифр) на основе государственных и местных нормативов финансирования, определяемых в расчете на одного обучающегося и предусмотренных для соответствующих типов и видов образовательных учреждений. Руководству вуза предоставлено право в установленном законом порядке использовать на обеспечение своей деятельности полученные им средства от оказания платных услуг, безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, включая добровольные пожертвования, и средства от иной приносящей доход деятельности.

Научная и (или) научно-техническая деятельность в высшем учебном заведении может также осуществляться за счет грантов, которые в установленном порядке передаются научнопедагогическим работникам или высшему учебному заведению. Получатели грантов распоряжаются ими в соответствии с законодательством РФ или в соответствии с законодательством иного государства в случае их использования на территории этого государства, а также в порядке, установленном юридическим или физическим лицом, предоставляющим гранты. Менеджмент вуза осуществляет операции по расходованию средств в соответствии с бюджетной сметой, а также со сметой доходов и расходов по приносящей доход деятельности.

На наш взгляд, пришло время говорить о необходимости разработки и принятия закона о негосударственном образовательном процессе (о негосударственных образовательных учреждениях) или в любом другом поименовании, однако учитывающим статус, права, обязательства и ответственность, а также нормативы деятельности (образовательные и финансовые) учреждений системы негосударственной образовательной деятельности.

Список литературы Концепция финансирования негосударственного образовательного учреждения

- Федеральный закон от 08.05.2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» [Электронный ресурс]//Справочно-правовая система «КонсультантПлюс». -Режим доступа: http://www.consultant.ru/

- Федеральный закон от 12.01.1996 г. № 7-ФЗ «О некоммерческих организациях» [Электронный ресурс]//Справочно-правовая система «КонсультантПлюс». -Режим доступа: http://www.consultant.ru/

- Федеральный закон от 21.07.2005 г. № 115-ФЗ «О концессионных соглашениях» [Электронный ресурс]//Справочно-правовая система «КонсультантПлюс». -Режим доступа: http://www.consultant.ru/

- Федеральный закон от 30.12.2006 г. № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» [Электронный ресурс]//Справочно-правовая система «КонсультантПлюс». -Режим доступа: http://www.consultant.ru/

- Приказ Минфина РФ от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» [Электронный ресурс]//Справочно-правовая система «Гарант». Информационно-правовой портал. -Режим доступа: http://base.garant.ru/12180897/

- Постановление Правительства РФ от 02.11.2013 № 988 «О внесении изменений в некоторые акты Правительства Российской Федерации в части полномочий федеральных органов исполнительной власти в сфере образования».

- Россия в цифрах -2012 г./Федеральная служба государственной статистики. -URL: http://www.gks.ru

- Зернов В.А. Негосударственные вузы России: современное состояние, тенденции и перспективы//Высшее образование в России. -2013. -№ 4. -С. 3-11.

- Третьяк Н. Образование: кооперация как ключ к успеху [Электронный ресурс]. -13.01.2010 г. -Режим доступа: http://www.opec.ru/1149488.html

- Эндаумент. Интернет-энциклопедия. -URL: http://ru.wikipedia.org