Концепция формирования глобальных стратегий вертикально-интегрированных нефтяных компаний в Российской Федерации

Автор: Маханьков Е.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 3 (9), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140268330

IDR: 140268330

Текст статьи Концепция формирования глобальных стратегий вертикально-интегрированных нефтяных компаний в Российской Федерации

В условиях глобализации мирохозяйственных связей, а также повсеместного стремления ведущих зарубежных ВИНК выйти на новые рынки, российские ВИНК формируют стратегии, в соответствии с исторически сложившимися условиями развития нефтяной отрасли, имеющимися ресурсами (финансовыми, производственными, запасами нефти и др.), законодательной базой, природно-географическими и множеством других факторов.

России на планете принадлежит один из крупнейших нефтяных потенциалов, оцениваемый в 62,7 млрд. т (13% от общемирового потенциала настоящих и прогнозных ресурсов) [2] . Если на долю ТЭК приходится 20% ВВП страны, то доля нефтедобывающей отрасли составляет 10%. В структуре собственности нефтедобывающей промышленности доля государства превышает немногим более 30%. Основу отрасли (около ¾ ее продукции) составляют крупнейшие ВИНК с полным производственным циклом, начиная от геологоразведки, заканчивая сбытом нефтепродуктов.

В условиях дезорганизации хозяйственных связей формирование ВИНК в нашей стране в начале 1990-х гг. стало фактически единственным способом обеспечения устойчивости отрасли и ее дальнейшего развития. Однако, в отличие от интеграции в отрасли за рубежом, российские ВИНК были созданы почти одномоментно, директивным способом. В их составе были интегрированы предприятия, которые десятилетиями функционировали в рамках разных ведомств и министерств в условиях централизованного планирования.

Что касается стратегий интернационализации российских ВИНК, то на протяжении их эволюции глобальные стратегии компаний были представлены следующими основными видами:

-

1. Инвестиционные стратегии (слияния, поглощения, международные стратегические альянсы, органический рост). По мере аккумулирования значительных финансовых ресурсов российские ВИНК участвовали в слияниях и поглощениях. Однако далее, в условиях поиска новых ресурсов нефти и газа и усиления конкурентной борьбы в данном аспекте с ведущими мировыми ВИНК (мэйджорами), а также с учетом накопления опыта ведения бизнеса за рубежом, российские ВИНК все шире начинают использовать стратегию под названием «органический рост», включающую два типа – brown-field и green-field проекты. Причем данная стратегия изначально применялась для экспансии в страны СНГ и в ходе нее широко использовались формы соглашений о разделе продукции (СПГ) и совместных предприятий (СП). Эта стратегия и стала приоритетной для отечественных ВИНК в последние 10-15 лет. Российские ВИНК являются участниками на долевой основе ряда международных проектов, покупают активы в области геологоразведки, участвуют в тендерах по приобретению нефтегазовых активов в развивающихся странах (Ирак, Вьетнам, Венесуэла), приобретают лицензии на освоение нефтегазоносных провинций в некоторых странах Европы (Черногория, Румыния, Норвегия) и странах Ближнего Востока (например, Ирак). Если уровень конкуренции в стране высок, и существуют, например, политические барьеры, то российские ВИНК используют стратегию формирования стратегических альянсов и слияний и поглощений. При этом, например, международные стратегические альянсы формируются в виде консорциумов (например, «Газпром» -Wintershall, «Лукойл» - ConocoPhillips, «Роснефть» - Crescent Petroleum.

-

2. Стратегии в области маркетинга – реализуется теми российскими ВИНК, у которых есть свои торговые и девелоперские подразделе-

- ния. Маркетинговые стратегии зарубежной экспансии используются все чаще лишь в последние годы. В рамках своих продуктовых линеек они и выстраивают маркетинговые товарные стратегии, разрабатывают механизмы продвижения товаров на зарубежные рынки, осуществляют позиционирование, формируют бренды товаров и ВИНК в целом, определяют ценовую политику. Однако следует указать, что в части ценовой стратегии, политики зарубежного брендинга, формирования корпоративного имиджа у российских ВИНК все еще есть существенные резервы для совершенствования.

-

3. Инновационные стратегии предполагают повышение конкурентоспособности ВИНК на внешних рынках посредством совершенствования системы исследований и разработок (ИР). Важным аспектом реализации такой стратегии будет являться наличие технологий, которые возможно получить к крупной зарубежной ВИНК (мэйджора) либо в результате слияния и поглощения. Основными элементами инновационной стратегии будут являться разработка технологии, ее освоение или адаптация, либо ее совершенствование. Необходимо отметить, что инновации в последние 25 лет существенно преобразовали мировую нефтегазовую отрасль: они коснулись геологоразведки, условий нефтегазодобычи (проекты по добыче в Арктике, выход на шельф, подводное бурение, большие глубины нефтяных скважин). Необходимо учитывать и фактор «сланцевой революции», которая обусловила развитие принципиально нового этапа инновационного развития нефтегазовой отрасли. В России, ввиду истощения традиционных месторождений, разработка сланцевой нефти представляется объективной необходимостью, поэтому российские ВИНК стремятся повысить роль инновационного компонента в своем бизнесе, осуществляя реструктуризацию собственной научно-технической инфраструктуры, изыскивая инновационные подходы к разработке корпоративных стратегий.

Активный выход российских компаний на внешние рынки стал логичным следствием предшествовавших ему внешних и внутренних причин, сводящихся к возникшей нестабильности на мировых рынках и значительным потенциалом российской нефтяной инфраструктуры. Так, постепенный отход от монополии государства на разработку нефтяных ресурсов страны; курс на либерализацию отношений в области добычи полезных ископаемых, открыли дополнительные возможности для выхода российских ВИНК на мировой нефтегазовый рынок [9] .

Экспортоориентированный, сырьевой характер российской экономики в последние годы обусловил появление ряда крупных ВИНК, ориентированных на внешние рынки сбыта и играющих значительную роль в мировом нефтяном хозяйстве, в их числе: Лукойл (основана в 1991 г.), ТНК (1995 г.), Сургутнефтегаз (1993 г.), Сибнефть (1995 г.), Татнефть (1994 г.), Роснефть (1993 г.), Славнефть (1994 г.) и др. Нефтедобыча в России в последние годы динамично возрастала: этот показатель увеличился с 470 в 2005 г. до 534 млн. т. в 2015 г. [13] . В корпоративной структуре на три крупнейшие компании в России приходится 75% добываемой нефти.

Таблица 1. Добыча нефти в России ведущими компаниями в 2015 г.

|

Компания |

Объём добычи, млн. т |

Удельный вес, % |

|

«НК «Роснефть» |

254 |

47,6 |

|

«ЛУКОЙЛ» |

85,7 |

16,1 |

|

«Сургутнефтегаз» |

61,6 |

11,5 |

|

«Газпромнефть» |

34,3 |

6,4 |

|

«Татнефть» |

27,2 |

5,1 |

|

«АНК «Башнефть» |

19,9 |

3,7 |

|

«Славнефть» |

15,5 |

2,9 |

|

Прочие компании |

35,8 |

6,7 |

Источник: Россия установила новый рекорд по добыче нефти в 2015 году: Компании получили 534 млн т, наибольший прирост у «Татнефти» и «Башнефти». – Информационно-аналитический портал «Нефть России», [Электронный ресурс]. – Режим доступа: (дата обращения: 17.02.2016).

Российские нефтяные компании занимают ведущие позиции по доказанным запасам нефти на мировом рынке углеводородных ресурсов (табл. 2).

Таблица 2. Распределение доказанных природных запасов нефти между крупнейшими российскими и зарубежными ВИНК, млрд. барр.

|

Компания |

Страна |

Запасы |

Компания |

Страна |

Запасы |

|

«НК «Роснефть» |

Россия |

25,2 |

Petrobras |

Бразилия |

11,0 |

|

ExxonMobil |

США |

13,2 |

Total |

Франция |

5,4 |

|

PetroChina |

Китай |

10,8 |

Chevron |

США |

6,3 |

|

BP |

Великобритания |

10,1 |

ConocoPhillips |

США |

5,5 |

|

«ЛУКОЙЛ» |

Россия |

13,5 |

«Газпром нефть» |

Россия |

6,1 |

|

Royal Dutch Shell |

Нидерланды |

6,6 |

Eni |

Италия |

3,2 |

Источник: составлено по данным открытых отчётностей компаний

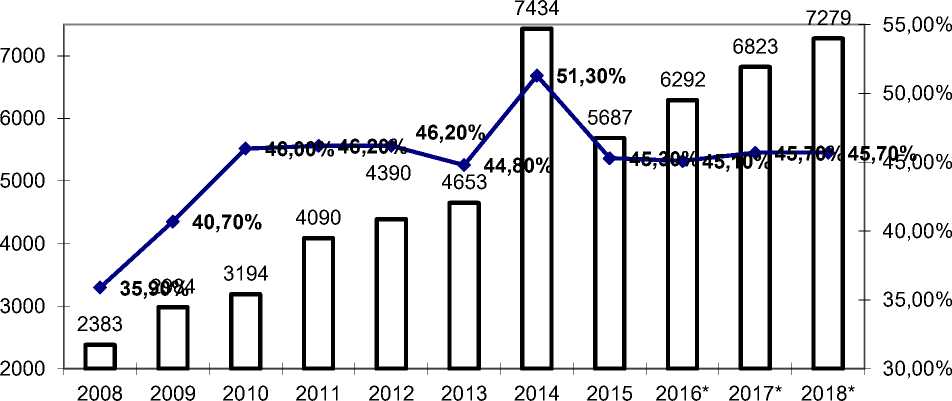

Формирование глобальных стратегий российских ВИНК зависит, помимо внешних факторов, в существенной степени от роли нефтяного комплекса в экономике страны. Учитывая его определяющее значение в экономике страны (рис. 1), можно констатировать высокую степень регулирования нефтяного сектора, нефтяной инфраструктуры и, как следствие, глобальных стратегий крупнейших ВИНК в России.

^3 нефтегазовые доходы РФ, млрд. руб. —•—доля нефтегазовых доходов в ВВП, %

Рис. 1. Роль нефтегазовых доходов в экономике России за 2008-2018 гг.

Примечание: * - 2016-2018 гг. – прогноз Министерства финансов РФ.

Источники: составлено и подсчитано по Федеральный бюджет // Официальный портал Министерства финансов РФ. [Электронный ресурс]. Режим доступа - (дата обращения: 12.02.2015); Основные направления бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов. – М.: Правительство РФ, 2016. – С. 46 [Электронный ресурс]. – Режим доступа: (дата обращения: 16.02.2016).

Следует выделить такие преимущества отечественных ВИНК, как уменьшение издержек на единицу продукции при больших объемах производства, высокий уровень обеспеченности запасами, обладание лицензиями, свободный доступ к инфраструктуре транспортировки углеводородов, государственная поддержка, диверсификация странового риска на мировом рынке. Эти преимущества позволили ВИНК занять доминирующее положение в экономике страны и в значительной степени определять динамику ее развития.

Вместе с тем, по мнению автора, конкурентоспособность российских ВИНК в настоящее время во многой степени зависит от внеэкономических факторов (монополия на природные ресурсы, государственная поддержка), тогда как конкурентные преимущества экономического характера постепенно снижаются. Так, наблюдается уменьшение запасов на фоне общего роста добычи нефти и снижения введения в эксплуатацию новых месторождений (у российских ВИНК в структуре себестоимости одного добываемого барреля на процессы геологоразведки приходится лишь 1%, тогда как у крупных западных ВИНК – порядка 5%) [7] . В основном экспортируется сырье, а эффективность его добычи снижается ввиду устаревшего оборудования. Доходы крупных ВИНК не полностью трансформируются в капиталовложения, сложившаяся структура рынка в виде олигополии вдет к диктату цен, преобразуя ВИНК в монополии (так, в России доля малого бизнеса в отрасли не превышает 13%, тогда как, например, в Канаде и США этот показатель находится на уровне 50-55%). Также для ВИНК характерна невысокая глубина нефтепереработки (около 72% против 92% в США и 86% в Европе) [11] . К числу проблем следует указать и низкое качество производимых нефтепродуктов (в товарной структуре российского экспорта преобладают дешевые нефтепродукты – низкокачественное дизельное топливо, топочный мазут, прямогонный бензин, базовые масла).

Современный этап интеграционных процессов российских ВИНК представляется весьма противоречивым. Их стремление к участию во всем производственном цикле нефтяного бизнеса обуславливает далеко не всегда оправданное дублирование сбытовых и производственных структур. ВИНК были сформированы региональные монополии, не сотрудничающие с местными малыми и средними предприятиями, а, наоборот, подавляющие их, так как ВИНК как монополисты владеют НПЗ, сбытовой сетью и трубопроводами, тем самым заставляя малый и средний бизнес продавать собственные лицензии на разработку перспективных участков.

Российские ВИНК формально и неформально глубоко интегрированы в процессы взаимодействия с государством. В связи с этим, ключевое влияние на формирование их глобальных стратегий оказывают приоритеты энергетической политики страны. Так, к числу стратегических задач развития нефтяного комплекса в рамках Энергетической стратегии России до 2030 г. отнесены [12] :

-

- обеспечение стабильного, бесперебойного и экономически эффективного удовлетворения внутреннего спроса на нефть и нефтепродукты;

-

- активное, без ущерба для удовлетворения внутренних потребностей, участие в обеспечении мирового спроса на нефть и нефтепродукты;

-

- обеспечение стабильных поступлений в доходную часть консолидированного бюджета страны в соответствии со значением энергетического сектора в формировании валового внутреннего продукта и экспорта на заданном временном этапе реализации государственной энергетической политики;

-

- инвестиционно-инновационное обновление комплекса, нацеленное на повышение его экономической и экологической эффективности.

В последние годы глобальные стратегии российских нефтяных компаний осуществляются по следующим основным направлениям :

-

- Путём приобретения зарубежных нефтяных компаний и использования новейших технологий добычи и переработки нефти.

В рамках данного направления особо выделяются сделки по слияниям и поглощениям с участием российских ВИНК. Именно они стали одним из инструментов стратегического развития ВИНК в условиях глобализации. Эти сделки способствовали формированию многовариантных форм интеграции нефтяного бизнеса из различных стран. Согласно законодательно установленной трактовке (в ФЗ «Об акционерных обществах), данной сделкой называется соглашение, осуществляющееся с целью установления контроля над хозяйственным обществом путем приобретения более 30% поглощаемого уставного капитала (акций, долей и т.п.), при этом сохраняется юридическая самостоятельность общества [1] . В специальной литературе сделки по слиянию и соглашению определяются как способ, в рамках которого одна компания становится основным собственником и приобретает контроль над другой компанией, ее дочерней фирмой или отдельными активами [6] .

Слияния и поглощения можно рассматривать как один из подвидов интеграции компаний. В этом плане стоит отметить, что одной из наиболее мягких форм интеграции выступает альянс, - формальный совместный проект двух независимых нефтяных компаний, реализуемый в целях достижения конкретных задач. Другой, более «жёсткой», с точки зрения возможности контроля, осуществления инвестиций и реализации обязательств, формой слияния является создание совместного предприятия.

Помимо этого, выделяются следующие основные методы проведения сделок по слияниям и поглощениям [8]: путём приобретения акций; приобретения активов поглощаемой компании; слияния. По характеру интеграционных процессов в нефтяной индустрии можно выделить следующие виды сделок по слияниям и поглощениям: горизонтальные (объединения только в нефтяной отрасли); вертикальные (объединения компаний разных отраслей, связанных технологическим процессом производства); конгломератные (объединения компаний различных отраслей без наличия производственной общности).

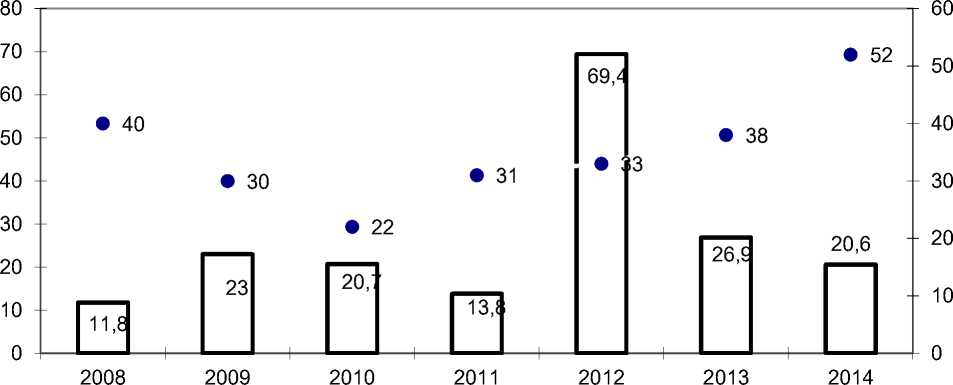

За последние 6 лет в нефтегазовом секторе России, по данным исследовательской компании KPMG [14] , проведено 246 сделок по слияниям и поглощениям на общую сумму более 186 млрд. долл. (рис. 2).

сумма сделок, млрд. долл. • количество сделок, ед.

Рис. 2. Динамика стоимостных объёмов и количества сделок по слиянию и поглощению в российском нефтегазовом секторе за 2008-2014 гг.

Источник: Рынок слияний и поглощений в России в 2013 г. // KPMG. [Электронный ресурс]. Режим доступа - ; Рынок слияний и поглощений в России в 2012 г. // KPMG. [Электронный ресурс]. Режим доступа -; Рынок слияний и поглощений в России в 2014 г. // KPMG, 2015. – C.41 [Электронный ресурс]. – Режим доступа:

Список литературы Концепция формирования глобальных стратегий вертикально-интегрированных нефтяных компаний в Российской Федерации

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 21.07.2014) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.09.2014) // Собрание законодательства РФ", 01.01.1996, N 1, ст. 1.

- Агеева Е.П., Дырдонова А.Н Проблемы трансфера технологий в России // Вестник Казанского технологического университета. - 2014. - Т. 17. - № 13. - С. 347-350

- В ЛУКОЙЛе из-за санкций приготовились к сокращению инвестпрограммы. // РБК. [Электронный ресурс]. Режим доступа - http://top.rbc.ru/economics/12/09/2014/948749.shtml (дата обращения: 21.10.2014)

- Годовой отчет ОАО «НК «Роснефть» за 2013 год. // Официальный портал ОАО «НК «Роснефть». [Электронный ресурс]. Режим доступа - http://www.rosneft.ru/attach/0/02/01/a_report_2013.pdf (дата обращения: 07.10.2014)

- Голомедов, В.И. Стратегии российских ВИНК в условиях глобального рынка // Вестник МГИМО-Университета. - 2013. - № 5 (32). - С. 165.

- Депамфилис Д. Слияния, поглощения и другие способы реструктуризацыии компании / Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2007. - с. 6.

- Кезик, И. Услуги разведки // Business & Financial Markets. - 2008. - № 65. - С. 22-30.

- Климовец О.В. ТНК России: Учебное пособие / О.В. Климовец. - М.: НИЦ Инфра-М, 2013. Малевинская А.А. Трансграничные слияния и поглощения: дисс.. канд. экон. наук: 08.00.14. - Москва, 2004., с. 34.

- Козеняшева М. М. Экономическое развитие нефтяного комплекса РФ в условиях глобализации мирового нефтяного хозяйства (теоретические и методологические аспекты): дисс.. докт. экон. наук: 08.00.05 / Козеняшева Маргарита Михайловна. - М.: ГУУ, 2011. - 416 с.

- Корпоративный отчёт 2003. // Лукойл Оверсиз. [Электронный ресурс]. Режим доступа - http://lukoil-overseas.ru/upload/iblock/d3d/corpreportrus.pdf (дата обращения: 12.02.2015).

- Михайлов, А. Вертикально-интегрированные нефтяные компании как центр развития кластера / А.Б. Михайлов, М.П. Ямков // Вестник Казанского технологического университета. - 2014. - Т. 17. - № 18. - С. 233.

- Распоряжение Правительства РФ от 13.11.2009 N 1715-р «Об Энергетической стратегии России на период до 2030 года» // «Собрание законодательства РФ», 30.11.2009, № 48, ст. 5836

- Россия установила новый рекорд по добыче нефти в 2015 году: Компании получили 534 млн т, наибольший прирост у «Татнефти» и «Башнефти». - Информационно-аналитический портал «Нефть России», [Электронный ресурс]. - Режим доступа: http://www.oilru.com/news/495231/ (дата обращения: 17.02.2016).

- Рынок слияний и поглощений в России в 2013 г. // KPMG. [Электронный ресурс]. Режим доступа - http://www.kpmg.com/RU/ru/IssuesAndInsights/ArticlesPublications/Documents/S_MA_3r_2014.pdf (дата обращения: 01.10.2014).

- Санкции США ударили по 90% российских нефтегазовых компаний // РБК. [Электронный ресурс]. Режим доступа - http://top.rbc.ru/economics/12/09/2014/948761.shtml (дата обращения: 12.05.2015)