Концепция формирования интегрированных корпоративных структур в промышленности на основе развития ключевых бизнес-компетенций

Автор: Александров С.Ю.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 3 (93), 2015 года.

Бесплатный доступ

Стратегической целью интеграционных процессов в современных экономических условиях является развитие ключевых компетенций на основе создания предпринимательских структур, наиболее полно использующих возможности для достижения системных эффектов и усиления стратегических конкурентных преимуществ. В статье рассматриваются концепция формирования интегрированных корпоративных структур в промышленности на основе развития ключевых бизнес-компетенций, а также основные подходы к исследованию интеграционных процессов.

Интеграция, кооперация, бизнес-компетенция, интегрированные бизнес-структуры, корпоративные формы организации бизнеса

Короткий адрес: https://sciup.org/14875513

IDR: 14875513

The concept of formation of integrated corporate structures in industry based on the development of key business competencies

The strategic aim of integrated processes in modern economic conditions is to develop basic competences which enable to create various business structures. Those structures totally use opportunities for reaching systematic effects and improving strategic competitive advantages. Thus the article focuses on the concept of formation of the integrated corporate structures in industry based on the development of key business competencies and also the main approaches for investigation of the integrated processes.

Текст научной статьи Концепция формирования интегрированных корпоративных структур в промышленности на основе развития ключевых бизнес-компетенций

⟡ ⟡ ⟡

Одним из важнейших вопросов формирования бизнес-структур в современных условиях глобальной экономической среды является сопоставление и оценка будущих перспектив их развития с учетом потенциала, заложенного в процессах интеграции и кооперации. Особенно актуальной становится данная проблематика, если учитывать тот факт, что и корпоративная организация бизнеса, и предприни-

ГРНТИ 06.71.03

Сергей Юрьевич Александров — кандидат экономических наук, доцент, декан инженерно-экономического факультета Санкт-Петербургского государственного экономического университета.

Статьяпоступилавредакцию13.03.2015 г.

Для ссылок: Александров С.Ю.Концепция формирования интегрированных корпоративных структур в промышленности на основе развития ключевых бизнес-компетенций // Известия Санкт-Петербургского государственного экономического университета. 2015. № 3 (93). С. 79-83.

мательские структуры, взаимодействующие на основе кооперации, должны обеспечивать создание потребительской ценности (рыночной ценности) на основе реализации принципов ресурсосбережения и экономической эффективности. При этом ориентация на рыночные цели каждого из бизнес-партнеров выступает не только фундаментом их будущего организационного развития, но и центральным звеном, ядром корпоративного управления интегрированной бизнес-структуры [1; 9].

Учитывая данный методологический базис, основная идея формирования интегрированных бизнес-структур (ИБС) заключается в том, что хозяйствующие субъекты не могут достигнуть соответствующих (максимальных) результатов, если они не являются участниками ИБС. Речь идет о системном (синергетическом) эффекте, инициация которого обусловлена самой сущностью интеграции [4; 5].

Математически определение ИБС можно выразить следующим образом:

f(x, ..., x n ) = f(x) + ... + f(x) +S(X 1 , ..., X n ), (1)

где f — интегральная функция, являющаяся показателем деятельности бизнес-структуры в целом;

X 1 , ..., x n — самостоятельно хозяйствующие субъекты в составе ИБС;

S(x 1 , ..., x n ) — системный эффект от совместной деятельности X 1 , ..., x n .

В связи с этим задача построения ИБС определяется как нахождение f(x 1 , ..., x n ) → max c помощью выбора компонентов ИБC x 1 , ..., x n и построения между ними таких взаимосвязей, которые позволяют достичь S(x 1 , ..., x n ) ^ max.

В деятельности ИБС возникает системный эффект S именно в результате совместной деятельности субъектов ИБС x 1 , ..., x n , и часть его относится к непосредственно субъектам, а другая часть — ИБС в целом. При этом можно рассматривать S(x 1 , ..., x n ) следующим образом:

S(x 1 , ...,xn) = s(x 1 ) + ... + s(x n ) + s(x 1 , ..., x n ), (2)

где S ( x i) + ... + S ( x n ) — части системного эффекта, возникающие в субъектах x 1 , ..., x n ;

S ( x i , ..., x n ) — часть системного эффекта, достигаемого в целом.

Важно отметить, что эффект распределяется соответствующим образом между бизнес-участниками и позволяет им (и структуре в целом) добиться показателей, не достижимых при самостоятельной деятельности. Этот эффект может оказаться в целом более предпочтительным, чем относительная самостоятельность хозяйственной деятельности вне ИБС, поскольку консолидация ресурсной базы, в том числе, генерирует и положительное сальдо транзакционных издержек. При этом вопрос об оценке полезного эффекта или совокупности эффектов, полученных в результате интегрирования, не является тривиальным [7; 10]. Оценить эффект надо для того, чтобы затем его распределить между участвовавшими в его создании сторонами. Показателем деятельности субъекта i становится новая функция f ( xi ), учитывающая долю системного эффекта:

Л X i ) = f( x i ) + s( x i ). (3)

Общая оценка деятельности тогда выглядит следующим образом:

f(x 1 , ..., x n ) = f(x 1 ) + ... + f(x n ) +S(x 1 , ..., x n ) =

= f(x 1 ) + ... + f(xn) +s(x 1 ) + ... + s(xn) + s(x 1 , ..., x n ) = (4)

= f ’(x 1 ) + ... + f ‘ (x n ) + s(x 1 , ..., x n ).

Таким образом, если ИБС существует как набор субъектов с разными собственниками (или долями собственников), то возникает вопрос о механизмах справедливого разделения системного эффекта между участниками. Если же ИБС является продуктом реструктуризации единой компании, то весь системный эффект принадлежит одному владельцу или группе владельцев безотносительно того, какие именно субъекты позволили получить системный эффект. И в этом случае требуется концентрироваться только на адекватной оценке деятельности каждого субъекта, исключая из показателей не заслуженные лично им плюсы от системного эффекта. И в том и в другом случае именно ИБС создает возможности для возникновения системного эффекта и его использования.

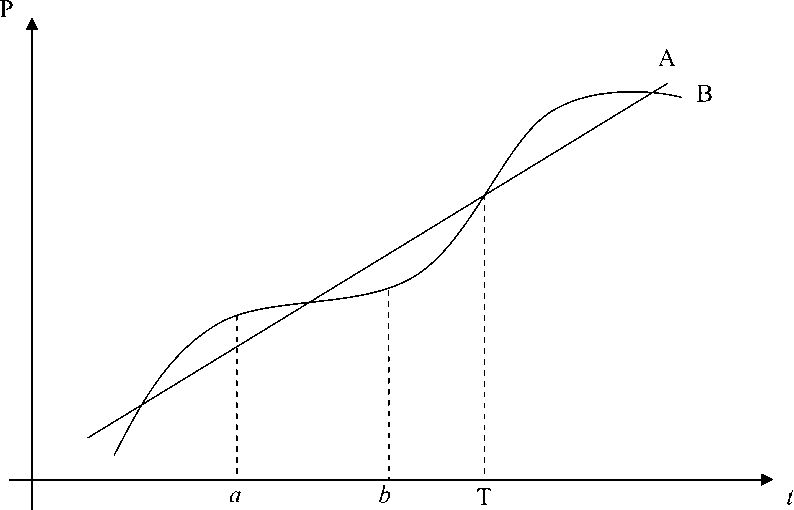

Вышеизложенное, по нашему мнению, дает представление о том, что ИБС — это некоторое идеальное состояние, к которому следует стремиться каждой группе взаимодействующих организаций, независимо от их сферы деятельности и масштабов. На практике это достигается самостоятельностью каждого из субъектов, отвечающих за показатели своей деятельности и способных к самостоятельному развитию. Это означает, что каждый субъект способен эффективно использовать внутри себя централизованную модель управления. При этом в целом ИБС придерживается децентрализованной сис- темы управления в вопросах хозяйствования и централизованной системы управления в вопросах стратегического развития. Именно в этом, на наш взгляд, заложен механизм саморегуляции ИБС как внутри субъектов, отвечающих за собственные экономические показатели, так и ИБС в целом как единой бизнес-структуры с общими стратегическими задачами [2; 8]. В связи с этим нами предлагается рассмотреть модель влияния централизации/децентрализации управления на процесс формирования и развития ИБС, схематически представленную на рис. 1.

Оси координат означают рост интегрального показателя развития бизнес-структуры Р во времени t . При этом линия А означает плановое постепенное развитие при сбалансированной централизованности. На практике обычно проявляется кривая В, которая означает следующее: на начальном этапе развития и становления организации доминирует централизованность в управлении.

Рис. 1. Модель влияния централизации/децентрализации управления на формирование и развитие ИБС

Это позволяет скоординировать усилия и добиться интенсивного роста. Директивность и единый управленческий центр являются на этапе развития мощным двигателем, который выводит бизнес-структур в точку a . Здесь наступает стагнация по причине недостаточности централизованного подхода для эффективного управления и развития усложнившегося к тому моменту бизнес-механизма. Поэтому в точке b принимаются решения о большей децентрализации управления, что дает самостоятельность стратегическим бизнес-единицам и при правильном стратегическом контроле приводит вновь к интенсивному росту. Эта динамика позволяет накопить объединению хозяйствующих субъектов в целом экономический потенциал для перехода на новый уровень роста в точке Т. В этой точке начинаются новые бизнес-проекты, на новом уровне показателей роста вновь применяется принцип централизации в управлении.

Таким образом, становится очевидным, что цикличность и неравномерность в интенсивности роста характерны для большинства развивающихся бизнес-структур. В случае с ИБС кривая В должна становиться максимально приближенной к линии А, поскольку гибкость управленческой системы заложена в саму структуру ИБС и не требуется дожидаться снижения показателей развития для принятия решений об изменении управленческого подхода. В этом ключе, на наш взгляд, наиболее уместно рассматривать ИБС как целеориентированную совокупность бизнес-компетенций, под которыми мы понимаем владение средствами, технологиями и опытом для производства продукта, пользующегося платежеспособным спросом. При таком подходе становится ясным, что в составе ИБС необходимо развивать хозяйствующие субъекты, которые обладают наилучшими бизнес-компетенциями, и посте- пенно исключать из состава тех, кто утрачивает таковые. Именно бизнес-компетенции позволяют получить продукты, пользующиеся спросом, лучшим способом, чем это делают конкуренты, не обладающие или не в полной мере обладающие такой бизнес-компетенцией [3; 6]. И здесь сущность ИБС позволяет добиться наилучших бизнес-компетенций, которые недоступны отдельно стоящему специализированному субъекту именно за счет принципов построения ИБС и возникающего системного эффекта, о котором мы говорили ранее.

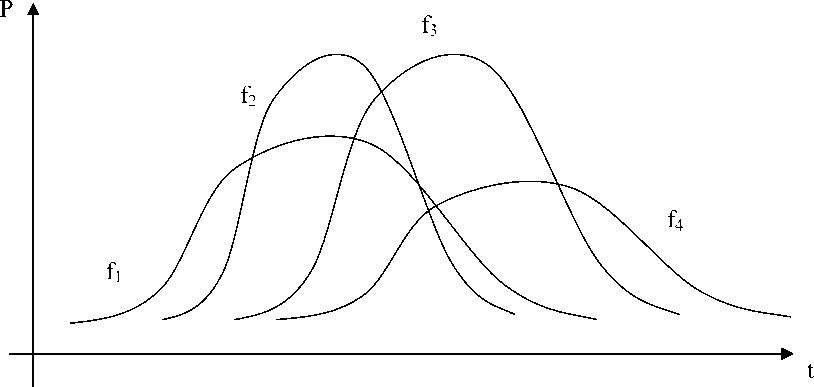

Помимо вопроса возникновения новых бизнес-компетенций, формирование ИБС позволяет успешно решать вопросы их становления и развития. Естественно, непросто решается вопрос о необходимости включения в состав ИБС новой бизнес-компетенции. Каждая из них как самостоятельный проект имеет стадии становления, развития, старения и прекращения действия. Одновременно в одной ИБC проходят свой жизненный цикл множество бизнес-компетенций, из которых она, собственно, и состоит. Схематично модель жизненного цикла бизнес-компетенций ИБС представлена на рис. 2.

На схеме в виде кривых отображено несколько отдельных бизнес-компетенций. Это и есть те самые f(x 1 ), ..., f(x n ) , определенные ранее как интегральная функция, являющаяся показателем деятельности субъекта или организации в целом.

Рис. 2. Модель жизненного цикла бизнес-компетенций ИБС

Только в данном случае эта функция вычисляется не для субъекта ИБС, обладающего, возможно, несколькими бизнес-компетенциями, а для каждой бизнес-компетенции в отдельности. Как видно, они начинаются и заканчиваются в различные моменты времени t, имеют различный по величине показатель деятельности, который откладывается по оси P.В каждый момент времени суммарный показатель деятельности ИБС определяется по формуле:

f(t) = f 1 (t)+ ... + f k (t), (5)

где f (t) — по-прежнему некая интегральная функция, определяющая изменение показателей деятельности организации во времени;

f 1 (t), ..., f k (t) — интегральные функции показателей по каждой бизнес-компетенции во времени, которых всего в организации k .

Из формулы видно, что развитие ИБС определяется количеством бизнес-компетенций, временем их жизни и максимумом показателей, достигаемым каждой из них. Важно заметить, что в каждый момент времени t функция f(t) = f(x1 ... xn). Это приводит нас к мысли о том, что сумма показателей бизнес-компетенций, представленных на момент времени t в субъектах ИБС x1 ... xn , и есть сумма показателей деятельности этих субъектов плюс системный эффект. Такой саморегулирующий механизм позволяет «настраивать» деятельность ИБС, вытесняя малоэффективные бизнес-компетенции новыми эффективными и активно развивающимися.

Список литературы Концепция формирования интегрированных корпоративных структур в промышленности на основе развития ключевых бизнес-компетенций

- Веснин В.Р. Основы менеджмента. М.: Проспект, 2010. 351 с.

- Коупленд Т., Колер Т., Мурин Дж. Стоимость компании: оценка и управление. М.: Олимп-Бизнес, 2008. 576 с.

- Кудина М.А. Теория стоимости компании. М.: ФОРУМ; ИНФРА-М, 2010. 368 c.

- Мясников А.А. Синергетические эффекты в современной экономике: введение в проблематику. М.: Ленанд, 2011. 160 с.

- Роберт С. Каплан, Дейвид П. Нортон. Организация, ориентированная на стратегию. Как в новой бизнес-среде преуспевают организации, применяющие сбалансированную систему показателей. М.: Олимп-Бизнес, 2009. 416 с.

- Саати Т.Л. Принятие решений при зависимостях и обратных связях: аналитические сети. М.: Книжный дом «ЛИБРОКОМ», 2009. 360 с.

- Селезнев В.Л., Орехов С.А., Тихомирова Н.В. Корпоративный менеджмент. М.: Изд-во «Дашков и Ко», 2012.440 с.

- Хакен Г. Синергетика. М.: Мир, 1980. 404 с.