Концептуальная модель управления финансовыми рисками на предприятиях

Автор: Сафонова С.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-2 (79), 2020 года.

Бесплатный доступ

В современном мире риски окружают каждого человека, поэтому мы должны знать, что же такое «риск» и какие существуют факторы появления рисков. Более подробно ниже говорится о предпринимательских рисках. После прочтения данной статьи можно с успехом выявить уровень рисков любого предприятия на основании финансовой отчетности и бухгалтерского баланса, а также благодаря концептуальной модели минимизировать наиболее существенный риск.

С.с. сафонова, студент, концептуальная модель управления финансовыми рисками на предприятиях, риск, факторы появления рисков, предпринимательский риск, уровень риска

Короткий адрес: https://sciup.org/140258145

IDR: 140258145 | УДК: 33

Conceptual model of financial risk management in enterprises

In the modern world, risks surround every person, so we must know what “risk” is and what the factors of the emergence of risks are. Business risks are discussed in more detail below. After reading this article, you can successfully identify the level of risks of any enterprise on the basis of financial statements and balance sheets, and also, thanks to the conceptual model, minimize the most significant risk.

Текст научной статьи Концептуальная модель управления финансовыми рисками на предприятиях

Последствия финансового кризиса оказали существенное влияние на специфику управления финансовыми рисками. В современных реалиях российской экономики отечественные организации в различных отраслях экономики не подготовлены к возникновению непредвиденных рисковых ситуаций в связи с отсутствием четкой процедуры принятия решений в условиях неопределенности и возрастающей конкурентной борьбы.

Теоретические исследования риска и его влияния на предпринимательскую деятельность продолжаются на протяжении прошедших столетий вплоть до настоящего времени.

Несмотря на всеобщность исследований ученых и экономистов вопросов рисков в экономической жизни общества, наблюдается отсутствие единого мнения относительно идентификации этого понятия, и множество предложенных определений понятия «риск» соответствуют реальной действительности.

Наиболее полно революцию понятия «риск» раскрыл Питер Бернстайн в своей книге «Против богов. Укрощение риска» еще в 2008 году. Однако цитируют и переписывают сокращенные версии данной книги и по сей день. Питер Бернстайн в своей книге рассказывает, что первоначально в древнем Риме существовало понятие «азарт» (в переводе с арабского «кость»), так как в те времена было популярно бросать кости для разрешения ситуации, надеяться на случай, верить в волю богов [2]. И только в 16 веке с появлением арабских цифр в Европе впервые зашла речь о шансах, теории вероятности и ставках. Данные инструменты позволяют просчитать риск.

Согласно П. Бернстайну «слово «риск» происходит от староитальянского risicare, означающего «отваживаться». В этом смысле риск — это скорее выбор, нежели жребий. Действия, которые мы готовы предпринять, что предполагает наличие у нас свободы выбора, — вот что такое риск на самом деле» [1].

По словам экономиста, журналиста в международной новостной бизнес-организации «Quartz» Эллисон Шрагер «в финансах риск показывает, что может произойти с активом: поднимутся акции на 2 %, на 20 % или упадут на 60 %. А раз риск измерим, его можно купить и продать, повысить или снизить – как вам угодно. Финансовая экономика изучает риск на финансовых рынках, однако ее достижения применимы к любым отраслям экономики и жизненным ситуациям» [4]. Автор также повествует о том, что впервые слово «риск», как понятие «ризикон» встречается в древнегреческом языке и означает «опасность, ожидающая моряков». В те времена риск был чем-то неподвластным и неподконтрольным. Однако начиная с шестнадцатого века риск (rysigo) уже означало «отважиться, предпринимать».

Риск можно считать, как и субъективной, так и объективной частью современного бизнеса. Риск субъективен, так как состоит из стратегии и результат не точен, а лишь вероятен. Другими словами, субъективность риска заключается в выборе субъектом определенной возможности из нескольких имеющихся с расчетом вероятности ее реализации, а также в том, что разные субъекты неоднозначно способны воспринимать экономический (финансовый или же коммерческий) риск, поскольку каждый человек нравственно и психологически индивидуален.

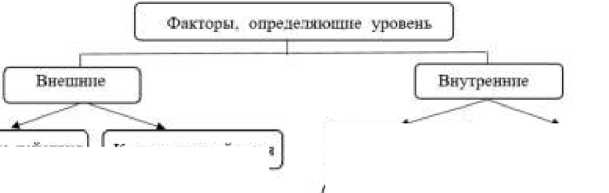

На рисунке 1 представлена система факторов, влияющих на уровень предпринимательского риска.

Риски, отчужденные от деятельности самой организации, относятся к внешним факторам, которые в свою очередь подразделяются на факторы прямого и косвенного воздействия. К внутренним факторам относятся риски, обусловленные деятельностью предприятия.

Нестабильность политических условий

Прямою деле i biu

Нестабильность экономической политики

Непредвиденные действия конкурентов

Коррупция

Нес I aOtLikHoc 1 ь социальных условий

|

Изменения в |

|

|

отраслях |

|

|

экономики |

|

Противоречивость] Стихийные силы

законодательства

природы и кайма I

Косвенного действия

|

Г Объективные ] |

•к ^Субъективные^ |

|

Непредвиденные изменения в процессе производства |

Низкое качество управленчес кнх кадров |

|

Внедрение новых технологий |

^Отсутствие")/ персонала к способности ^ к риску _______^ |

|

Л Отсутствие механизма мотивации к_____________7 |

Ошибки в принятии ^решений |

|

Отсутствие службы маркетинга |

Смерть, болезнь ведущих сотрудников |

Революционные скачки с НТП

Непредвиденные изменения экономической обстановки

|

f Воздействия. |

3 |

|

вызванные |

|

|

локальным |

|

|

характером |

Несоблюдения договоров со стороны руководства фирмы

Рисунок 1 - Система факторов, влияющих на уровень риска

Классификация рисков, как и вышеизложенные факторы риска, является необходимой для дальнейшего анализа организации, проводимой для анализа и формирования системы управления рисками в организации с целью их минимизации и хеджирования.

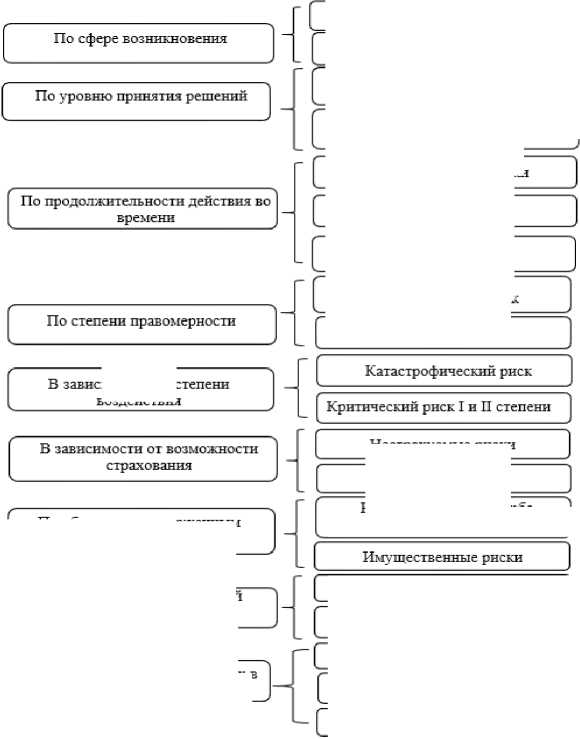

На рисунке 2 представлена классификация предпринимательских рисков, выдвинутая Н.А. Рыхтиковой, которая в ее основе вложила следующие критерии: по сфере возникновения, по уровню принятия решений, по продолжительности действия во времени, по степени правомерности, в зависимости от степени воздействия, в зависимости от возможности страхования, по объектам, подверженным действиям риска, по характеру последствий воздействия риска, по видам потерь, возникающих в результате воздействия риска [3].

Представленная классификация является универсальной, так как может быть применена к оценке различных видов экономической деятельности коммерческой, политической).

(производственной, инновационной, финансовой, информационной, социальной, экологической,

Внешние риски

Внутренние риски

Макроэкономические риски

Кратковременные риски

Постоянные риски

Оправданный риск

Неоправданный риск

Допустимый риск

Риски на уровне отдельной

______ организации

Риски нанесения ущерба жизни и -здоровью граждан

Чистые риски

Спекулятивные риски

Риск потери времени

Риск потери денег

Приемлемый риск

По видам потерь, возникающих в результате воздействия риска

По характеру последствий воздействия риска

По объектам, подверженным воздействию риска

Рисунок 2 – Классификация предпринимательских рисков по Н.А. Рыхтиковой

воздействия

Нестрахуемые риски

Страхуемые риски

Предпринимательский риск включает в себя финансовый риск, коммерческий риск, производственный риск, инновационный риск.

Ниже Вашему вниманию представлены ключевые риски, которые могут встретиться организации в процессе анализа статей бухгалтерского баланса и отчета о финансовых результатах, а также их влияние на финансовый результат организации:

-

1. выручка (кредитный риск, налоговый риск, риск производства некачественной продукции, риск несвоевременного

-

2. внеоборотные активы (риск неплатежеспособности организации, риск повышения неликвидных активов в структуре активов, операционный риск);

-

3. оборотные активы (риск повышения затрат на производство продукции, риск недостатка запасов на производство продукции, риск накопления сверхнормативных запасов);

-

4. капитал и резервы (кредитный риск).

осуществления расчетно-кассовых операций с персоналом);

В методике оценки предпринимательских рисков было выделено 8 показателей, характеризующих уровень предпринимательского риска по типам:

-

- имущественный: рентабельность основной деятельности и коэффициенты текущей, быстрой и абсолютной ликвидности;

-

- финансово-экономический: Оборачиваемость дебиторской и кредиторской задолженности по отдельности, показатель удельного веса дебиторской задолженности в структуре оборотных активов;

-

- производственный в виде оборачиваемости запасов.

Для каждого показателя определены пороговые значения по трем типам рисковых ситуаций: высокий, средний, низкий, которые характеризуют уровень предпринимательского риска

Риск как экономическая категория представляет собой отклонение от планируемого и фактически получаемого финансового результата, который обусловлен некоторым ограничением управленческого, профессиональнокомпетентного и мотивационного характера, вызванный под влиянием внешних и внутренних факторов на организацию.

Рассмотрение различных точек зрения отечественных и западных ученых к определению термина «риск» позволил трансформировать подход к разработке классификации финансовых рисков по этапам их управления.

Проблема управления рисками на современном этапе развития является одной из наиболее острых для руководителей организации в процессе принятия управленческих решений. На каждой стадии жизненного цикла организация сталкивается с рисками, наделяемые той или иной степенью опасности (низкий до катастрофический).

По мнению Г.В. Черновой утверждает, что управление рисками – процесс принятия руководителем организации управленческих решений, которые способствуют минимизации неблагоприятного влияния, когда организация в процессе осуществления своей деятельности сталкивается с финансовыми убытками и прочими потерями [5].

В целях исследования финансового риска в организации используют системный подход, который состоит в нахождении конкретной проблемы, которую нужно решать здесь и сейчас. На рисунке 3 представлена модель управления рисками, которая позволит посредством реализации этапов выявить наиболее эффективное решение по снижению рискового события в организации.

Анализ глобальной проблемы компании по типу

Определение наибольшего типа глобальной проблемы по компании

Анализ определенного типа проблемы филиала в разрезе контрагентов и сроков

Выявление наибольшей доли масштабной проблемы по филиалу, контрагенту, сроку

Описание процесса работы по основному проблемному контрагенту

Выявление причин возникновения масштабной проблемы

Определение наибольшей доли масштабной проблемы по причине возникновения

Коммуникация с участниками процесса и выявление проблем

Предложения по обновлению процесса

Совершенствование процесса

Рисунок 3 – Концептуальная модель по управлению финансовыми рисками

Суть данной концепции проста. Зачастую риск виден уже в момент появления глобальной проблемы на управленческом уровне. Для того, чтобы риск минимизировать, нужно добраться до реальной проблемы существующего процесса и изменить какие-либо составляющие процесса либо же полностью обновить его. Путь от глобального риска до реальной проблемы, как правило, очень велик, для этого требуются немалые и эффективные трудозатраты, однако реальная минимизация риска чаще всего не только не ухудшает показатели компании, но и позволяет их улучшить.

Зачастую на предприятиях для минимизации существенного риска собирается команда для выбора метода по борьбе с риском, составления плана действий. После утверждения стратегии действий по минимизации риска командой осуществляется контроль действий путем:

-

- мониторинга результатов;

-

- коммуникации;

-

- оценки среды контроля;

-

- переоценки рисков;

-

- внедрения и обновления процедур.

Анализ трактовок понятия «риск» зарубежных и отечественных ученых позволил выявить, что несмотря на популярность его значения данный термин до сих пор остается неоднозначным и в него вкладываются различное, по сути, содержание. Это обуславливает небольшое количество научных работ, посвященных проблематике риск-менеджмента. Автором было выявлено определение «финансовый риск», которое наиболее полно отражает взаимосвязь риска и финансового результата при осуществлении финансовых операций.

В современном мире деятельность организации сопровождается рисками. Финансовые риски являются одними из самых опасных рисков, так как он ведет к потере финансовых ресурсов, без которых не возможна деятельность организации.

В данной статье рассмотрена методика, которая состоит из системы показателей оценки рисков организации. Методика состоит из 8 показателей, которые характеризуют уровень имущественного, финансово- экономического и производственного рисков организации, а также представлена концептуальная модель управления рисками на предприятии.

Список литературы Концептуальная модель управления финансовыми рисками на предприятиях

- Бернстайн П. Против богов. Укрощение риска. - М.: Олимп-Бизнес. - 2008. - 400 с.

- Иванов М.С. Ключевые идеи книги: Против Богов: достопримечательная история риска. Питер Бернстайн [Текст] / М.С. Иванов // Смарт Ридинг. - 2020. - 23 с.

- Рыхтикова Н. А. Анализ и управление рисками организации [Текст] / Н. А. Рыхтикова. - М.: ИНФРА-М. - 2009. - 239 с.

- Шрагер Э. Заходит экономист в публичный дом [Текст] / Э. Шрагер // МИФ. - 2020. - 230 с.

- Чернова Г.В. Страхование и управление рисками: учебник для бакалавров [Текст] / Г. В. Чернова [и др.]; под редакцией Г. В. Черновой. - 2-е изд., перераб. и доп. - М.: Юрайт. - 2017. - 767 с.