Концептуальные основы формирования системы упреждающего риск-менеджмента

Автор: Волкова Т.А., Волкова С.А., Тинякова В.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: S1 (32), 2013 года.

Бесплатный доступ

Постоянные изменения во внешней среде, мировые экономические кризисы, обострение конкуренции на внутреннем и мировом рынках, сокращение времени на принятие и реализацию решений приводят к тому, что деятельность любого экономического субъекта подвергается значительной группе рисков и становится все более сложной, изменчивой, неустойчивой и трудно предсказуемой. В статье рассмотрены концепции риск-менеджмента, сформулирована авторская концепция упреждающего риск-менеджмента, предложен алгоритм ее реализации.

Риск, риск-менеджмент, концепции риск-менеджмента, система риск-менеджмента, упреждающее управление рисками

Короткий адрес: https://sciup.org/142178930

IDR: 142178930

Conceptual basis of a proactive risk-management system formation

Constant changes in the environment, global economic crises, increased competition on external and internal markets, lack of time to make and implement decisions result in a risk for the activity of any business to become more complicated, changeable, unstable and unpredictable. The article deals with the concept of risk-management. The author proposed the concept of proactive risk management and developed an algorithm for its implementation.

Текст научной статьи Концептуальные основы формирования системы упреждающего риск-менеджмента

Постоянные изменения во внешней среде, мировые экономические кризисы, обострение конкуренции на внутреннем и мировом рынках, сокращение времени на принятие и реализацию решений приводят к тому, что деятельность любого экономического субъекта подвергается значительной группе рисков и становится все более сложной, изменчивой, неустойчивой и трудно предсказуемой. Поэтому в современной экономике все большее значение приобретают целевые установки как на макро-, так и на микроэкономическом уровне, на обеспечение устойчивого развития, предупреждение и смягчение последствий предпринимательских рисков.

Теория риска зародилась в XVI в. и продолжает развиваться сегодня. В XVII в. Б. Паскалем [1] и П. Ферма [2] была сформулирована теория вероятностей и предложен системный метод, который позволил делать научные прогнозы будущего, что послужило основой для разработки вероятностных методов управления риском.

Развитие теории риска как науки и формирование концепции риск-менеджмента происходило с 1700 по 1899 гг. В 1733 г. была сформулирована теория вероятности и риска – А. Муавр опубликовал «Doctrine of Chances» [3]. В этой работе представлен график нормального распределения, позволяющий определить разброс значений случайной переменной вокруг ее среднего значения (стандартное отклонение). В риск-менеджменте стандартное отклонение и рассчитанный на его основе коэффициент вариации рассматриваются как количественные измерители риска.

Дж.С. Милль и У. Сениор разработали классическую теорию риска, согласно которой риск рассматривался как математическое ожидание потерь [4]. Классический подход к управлению риском ставит главной целью его минимизацию и избежание убытков.

Следующий этап развития риск-менедж-мента относится к 70 гг. XX в. Развитие финансовых рынков, усложнение и совершенствование производственных процессов, глобализация мировой экономики, развитие интернет-технологий – это факторы, обусловливающие появление новых видов рисков и, как следствие, эволюцию подходов к управлению риском. Американские экономисты Ф. Блэк, М. Шоулз и Р.С. Мертон разработали математическую модель расчета опциона [5], что способствовало дальнейшему развитию такой сферы риск-менеджмента, как управление финансовыми рисками. Изменение концепций и технологий риск-менеджмента является результатом эволюционного развития социальноэкономических систем, а также углублением научных исследований.

Управление рисками должно быть комплексным и скоординированным в разрезе процессов и функций, что предполагает разработку системы риск-менеджмента. В настоящее время в экономической практике применяются несколько концепций риска (см. табл. 1) и, соответственно, подходов к управлению риском. Заметим, что под концепцией риск-менеджмента понимается система теоретико-методологических подходов к определению сущности, содержания, целей, задач, принципов и методов управления риском, а также механизм ее реализации в конкретной ситуации [6].

Каждая из приведенных концепций имеет право на существование и эффективна в тех сферах, где характеристики риска соответствуют предположениям данной концепции. Так, например, риск как опасность может рассматриваться при исследовании причин экономических флуктуаций и в сфере страхования (с точки зрения клиента). Риск как возможность отклонения результата от цели присутствует при работе на финансовых рынках и про-

|

ведении спекулятивных операций, а риски-ресурсы присущи хозяйственной деятельности предприя- |

тий. В зависимости от выбранной концепции риска различаются приоритеты в управлении. Таблица 1 |

Современные концепции риска

|

Концепция |

Ученые |

Сущность |

Приоритеты в управлении риском |

|

Риск как опасность, угроза |

А. Пигу, Сениор, К.В. Балдин, И.А. Бланк, Б. Райзберг, Г.Б. Клейнер, А.Н. Фомичев |

Риск несет в себе только опасность, связанную с наступлением неблагоприятных последствий |

Уменьшение вероятности и (или) последствий неблагоприятных событий, минимизация рисков |

|

Риск как неопределенность результата, возможность его отклонения от цели |

Т. Бачкаи, Д. Мессена, Д. Мико, Ф. Найт, А. Маршалл, Дж. Кейнс, М Грин, Э. Вон, Й. Шумпетер, П.Г. Грабовый, Е.В. Серегин |

Риск заключается в возможном отклонении фактических результатов от предполагаемых (целевых). Риск – возможность не только негативных последствий, но и успеха, выигрыша |

Уменьшение разброса (дисперсии), вероятности больших отклонений фактических результатов от ожидаемых. Максимизация выгоды при одновременном ограничении потерь |

|

Риск как ресурс |

М. Гринфилд, А.Б. Секерин |

В ряде ситуаций эффективно не снижение уровня риска, а его увеличение, эффект от которого аналогичен эффекту роста объема продукции при увеличении затрат на ресурсы. В таких ситуациях риск фактически играет роль ресурса |

Упреждающий риск-менеджмент: управление риском аналогично управлению ресурсами. Задача управления ресурсноподобным риском заключается не в его снижении или в повышении, а в поддержании на оптимальном уровне |

Можно выделить три основных подхода к управлению рисками: статический (классический), динамический и упреждающий.

Главная идея статического ( классического ) подхода – приспособление к изменившимся условиям. Очевидным преимуществом такого подхода является простота. Он вполне подходит для краткосрочных экономических проектов, которые содержат в себе чистые риски (риски-угрозы).

Динамический подход к управлению рисками предполагает активное использования рисков-ресурсов в качестве возможностей для развития предприятия и повышения его рыночной стоимости. Управление рисками на основе динамической концепции стоит применять в долгосрочных финансовых операциях. Процессы в них происходят достаточно инерционно, что позволяет предпринимателю в режиме реального времени отслеживать ситуацию и адекватно реагировать на изменения.

Упреждающее управление основано на мониторинге и прогнозировании субъектом управления изменений внешней среды с целью выявления возникающих в ней тенденций и проектирования управляющего воздействия. Воздействие направлено на изменение исходных условий функционирования предприятия, что предотвратит убытки, обеспечит достижение и сохранение устойчивости его функционирования и приведет к росту рыночной стоимости. Исходя из вышеизложенного, считаем, что развитие именно этого направления в риск-менеджменте в наибольшей степени соответствует реальности экономической жизни и является перспективным.

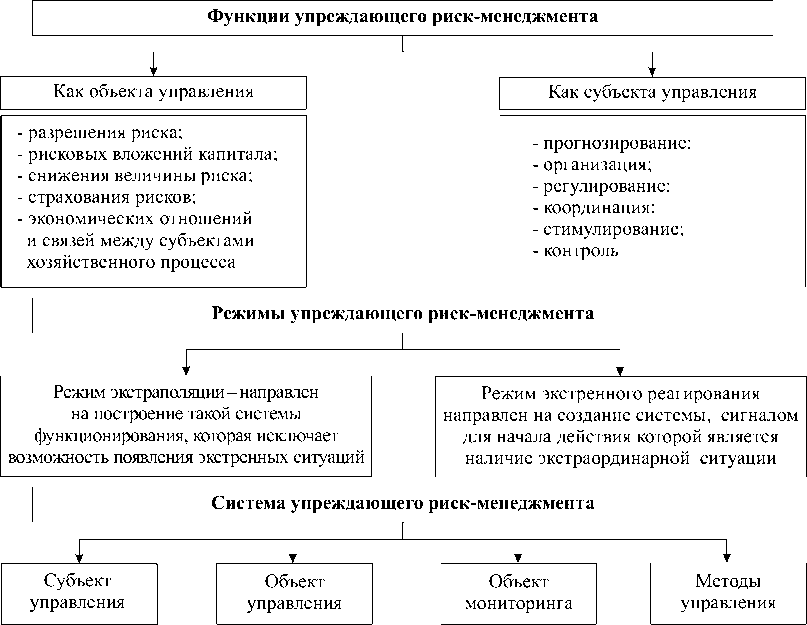

Концепция упреждающего риск-менеджмен-та представлена на рисунке 1. Данная концепция объединяет в себе цели, принципы, задачи упреждающего управления, его функции и механизм реализации. Цель упреждающего риск-менеджмента – создание и поддержание благоприятных условий для устойчивого функционирования и развития хозяйствующего субъекта посредством ранней диагностики признаков рисковой ситуации, подготовки и реализации на этой основе превентивных мероприятий по управлению риском.

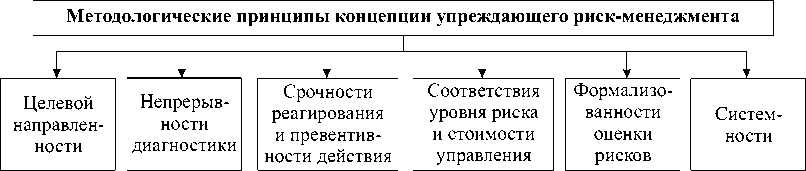

Разработка концепции упреждающего управления осуществляется на основе унифицированных принципов. Под унифицированными принципами нами понимается совокупность подходов к управлению рисками, приемлемых для любого хозяйствующего субъекта.

Задачи упреждающего риск-менеджмента I

|

Диагностика рисков предприятия на базе исследования факторов его внутренней и внешней среды |

Выработка упреждающих мероприятий |

Оценка и выбор наиболее благоприятного варианта упреждающих мероприятий |

Реализация наиболее благоприятного варианта и оценка эффективности действующей системы упреждающего риск-менеджмента |

Рис. 1. Концепция упреждающего риск-менеджмента предприятия

Принцип целевой направленности состоит в четком определении приоритетных задач, которые должны решаться в процессе упреждающего управления рисками. Переход от господствующего долгое время представления о том, что целью риск-менеджмента является минимизация риска, позволит разомкнуть так называемый «порочный круг» риска, который приводит к падению дохода.

Принцип непрерывности диагностики предполагает постоянный мониторинг тенденций раз- вития экономики. Диагностика предполагает сбор информации, оценку и прогноз значимости малейших изменений во внешней или внутренней среде предприятия.

Принцип срочности реагирования и превентивности действий. Каждая из негативных тенденций стремится к расширению с каждым последующим хозяйственным циклом предприятия и вызывает новые негативные последствия. Поэтому лучше предотвратить угрозу, чем обеспечивать нейтрализацию негативных последствий. В этом случае применяется методология «управления по слабым сигналам».

Принцип адекватности реагирования основан на том, что механизмы управления риском связаны с затратами. Уровень затрат должен быть адекватен установленному уровню рисков, так как в противном случае не будет достигнут ожидаемый эффект от управления.

Принцип формализованности оценки рисков предполагает наличие количественных характеристик риска, так как сравнение уровней риска различных операций возможно только в количественном измерении.

Принцип системности подразумевает общую стратегию в отношении управления рисками, разработку инструментов контроля и ограничения рисков, наличие адекватных информационных систем для мониторинга и оценки рисков.

Концепция упреждающего риск-менеджмента опирается на более точную оценку перспектив, что требует значительных ресурсных возможностей (как интеллектуальных, так и материальных) и использование более совершенных административных ресурсов. Особенно полезно, по нашему мнению, упреждающее управление с применением инструментария экономического прогнозирования и моделирования изменений внутренней и внешней среды.

Эффективность разработанной системы риск-менеджмента во многом определяется грамотной комбинацией режимов управления. Различают режим экстренного реагирования и режим экстраполяционных действий.

Режим экстраполяции предполагает построение такой системы управления рисками, которая исключает возможность появления экстренных ситуаций. Принимая во внимание непостоянство воздействия внешних факторов, а также изменение и усложнение возникающих проблем, основываться только на экстраполяционной ориентации при формировании решений становится невозможно.

Режим экстренного реагирования направлен на создание такой системы, сигналом к действию которой является возникновение экстраординарной ситуации. Следует отметить, что деятельность по управлению рисками предполагает не дискретность действий, а их непрерывность, следовательно, система управления рисками должна представлять собой синтез экстраполяционного и экстренного режимов управления.

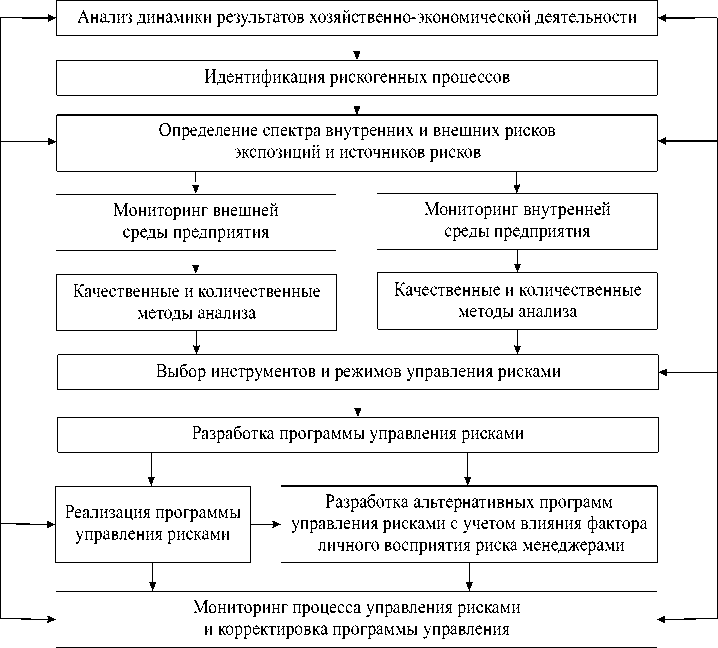

Для устойчивости процесса упреждающего управления рисками требуется непрерывная генерация прогнозов. Подобная концепция риск-менеджмента реализуется на практике не как однократное действие, а как процесс (см. рис. 2).

Рис. 2. Алгоритм управления рисками в системе упреждающего риск-менеджмента

На начальном этапе изучается динамика результатов хозяйственно-экономической деятельности предприятия и определяется наличие рискогенных процессов. Следует отметить, что любая хозяйственная деятельность является рискогенной, так же как и бездействие или отказ от осуществления экономической деятельности (что можно понимать как определенное «действие», которое может оказаться рискогенным) [7–10].

Определение спектра внутренних и внешних рисковых экспозиций и источников рисков при текущем состоянии дел и знаний составляет профиль риска или рискогенную среду. Источниками рисков являются не только случайные события, но также и те, которые предопределены существующими проблемами в деятельности предприятия, т.е. чтобы диагностировать риски предприятия, следует выявить его фактические проблемы, провести мониторинг и спрогнозировать состояние экономической среды, для чего можно применить эконометрическое моделирование.

Анализ внешней и внутренней среды деятельности предприятия осуществляется с помощью количественных и качественных методов.

Методы количественной оценки рисков включают: аналитические методы (анализ чувствительности, анализ сценариев), вероятностнотеоретические методы (статистические методы, имитационное моделирование), методы построе- ния дерева решений, логико-вероятностные методы (эвристические методы), комбинированные методы экономического прогнозирования (системы искусственного интеллекта (нейронные сети), морфологический анализ, метод прогнозного графа, теория магистрали, генетические (эволюционные) алгоритмы, нечеткая логика и др. [11; 12].

Методы качественного анализа можно разделить на следующие группы:

-

- основанные на анализе имеющейся информации (анализ финансовой и управленческой отчетности);

-

- предназначенные для получения новой информации (опросный лист; инспекция подразделений организации; консультации со специалистами);

-

- используемые для моделирования деятельности организации (составление и анализ диаграммы организационной структуры организации; анализ карты технологических потоков производственных процессов);

-

- эвристические методы качественного анализа.

Анализ рисков позволяет получить данные, необходимые для выбора концепции управления риском и соответствующих инструментов, включающих различные приемы управления и методы математического обеспечения процесса принятия решений (см. табл. 2).

Таблица 2

Методы системы риск-менеджмента

|

Методы риск-менеджмента |

Сфера применения |

|

1 |

2 |

|

Стохастическое моделирование |

Использование сценарного метода для принятия решений, разработка стохастической модели рынка и прогнозирование результатов деятельности предприятия с помощью теории вероятности и статистики |

|

Теоретиковероятностные методы |

Теория математического ожидания, теория вероятности используются для обоснования рисков банкротства, коммерческих рисков в рамках рыночной контрактации, расчета трансляционной величины прибыли в связи с изменением валютного курса покупателя и пр. |

|

Методология VAR |

Применяется для расчета максимально возможных потерь инвестиционного портфеля предприятия в течение определенного промежутка времени |

|

Лимитирование |

Применяется посредством установления временных (на сроки оплаты отгруженной продукции) и денежных (на величину товарного кредита) лимитов |

|

Передача риска |

Применяется в случае, если риски весьма вероятны либо если вероятность риска низкая, но размер возможного ущерба значителен. Наиболее распространенный метод этой группы – страхование (передача риска страховой компании, хеджирование риска на рынке ценных бумаг и др.) |

|

Диверсификация |

Предполагает распределение ответственности между участниками экономической деятельности для четкого разграничения сферы деятельности и ответственности каждого участника |

|

Избежание риска |

Применяется, если невозможно снизить вероятность возникновения риска и возможный ущерб. Предполагает отказ от финансовой операции или услуг ненадежного партнера |

Окончание таблицы 2

|

1 |

2 |

|

Принятие риска на себя |

Применяется в сферах, где снижение рисков невозможно в силу их экзогенного характера (риски в сфере АПК, политические и др.) |

|

Стратегический менеджмент |

Предполагает сочетание оперативных и стратегических аспектов управления с непрерывным мониторингом деятельности компании |

|

Прогнозирование |

Применяется как для оценки рисков, так и для прогнозирования результатов деятельности предприятия при различных состояниях экономической среды |

Следующим этапом является формирование программы управления рисками. Ее реализация осуществляется при постоянном мониторинге рискогенных процессов с учетом корректировки влияния фактора личного восприятия уровня рисков менеджерами и сотрудниками. Процесс упрежда- ющего риск-менеджмента должен сопровождать принятие управленческих решений на всех уровнях менеджмента предприятия (на уровне топ-менеджмента и на уровне структурного подразделения), поэтому управление рисками должно быть интегрировано в менеджмент бизнес-процессов.

Список литературы Концептуальные основы формирования системы упреждающего риск-менеджмента

- Паскаль, Б. Мысли. Малые сочинения. Письма/Б. Паскаль. -М.: АСТ; Пушкинская библиотека, 2003. -536 с.

- Ферма, П. Исследования по теории чисел и диофантову анализу/П. Ферма. -М.: Наука, 1992.

- Боголюбов, А.Н. Математики. Механики. Биографический справочник/А.Н. Боголюбов. -Киев: Наукова думка, 1983. -639 с.

- Ядгаров, Я.С. История экономических учений/Я.С. Ядгаров. -М.: ИНФРА-М, 2004. -480 с.

- Соловьев, В.И. Математические методы управления рисками/В.И. Соловьев. -М.: Изд-во ГУУ, 2003. -100 с.

- Тамошина, Г.И. Управление хозяйственным риском/Г.И. Тамошина, Т.А. Волкова, С.А. Волкова. -Воронеж: Истоки, 2006. -142 с.

- Волкова, Т.А. О возможности обоснования рисковых решений на основе моделей бинарного выбора/Т.А. Волкова, В.И. Тинякова//Экономика и управление: анализ тенденций и перспектив развития: материалы II международной научно-практической конференции, 31 декабря 2012 г. -Новосибирск: ЦРНС, 2012. -Ч. 1. -С. 20-24.

- Давнис, В.В. Адаптивные модели: анализ и прогноз в экономических системах/В.В. Давнис, В.И. Тинякова. -Воронеж: Изд-во ВГУ, 2006. -380 с.

- Давнис, В.В. Прогнозные модели экспертных предпочтений/В.В. Давнис, В.И. Тинякова. -Воронеж: Изд-во ВГУ, 2005. -248 с.

- Тинякова, В.И. Модели адаптивно-рационального прогнозирования экономических процессов/В.И. Тинякова. -Воронеж: Изд-во ВГУ, 2008. -336 с.

- Федорова, Е.А. Риск-менеджмент в процессе корпоративного управления деятельностью коммерческого банка/Е.А. Федорова, В.И. Белоцерковский//Известия ТулГУ. Экономические и юридические науки. -2010. -№1-2.

- Строителева, Т.Г. Математическое моделирование трудовых процессов в производственных системах: препринт/Т.Г. Строителева, Н.М. Оскорбин, М.А. Рязанов. -Барнаул: Изд-во ААЭП, 2008.