Концептуальные основы оценки человеческих ресурсов в агросфере

Автор: Харчева И.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: S1 (32), 2013 года.

Бесплатный доступ

В статье обосновывается необходимость ведения учета человеческих ресурсов организации, который будет представлять собой учет использования персонала, обобщение и анализ данных о человеческих ресурсах организации и оценку эффективности управленческий деятельности в организации. В этой связи были рассмотрены три подхода к оценке человеческих ресурсов организации – стоимостный подход, монетарная оценка и немонетарная оценка. Каждый подход был рассмотрен в разрезе представляющих его методов.

Оценка человеческих ресурсов, стоимостной подход, монетарная оценка, немонетарная оценка

Короткий адрес: https://sciup.org/142178929

IDR: 142178929

Conceptual basis of evaluating human resources in agricultural sector

The article proves the necessity of an organization’s human resources accounting that will represent an accounting of the use of personnel, compilation and analysis of data on human resources of the organization and evaluation of the effectiveness of management activities within the organization. In this regard three approaches to the evaluation of human resources of the organization were discussed. Cost approach, monetary evaluation and non-monetary assessment were analyzed. Each approach was considered in the context of its methods.

Текст научной статьи Концептуальные основы оценки человеческих ресурсов в агросфере

В настоящее время мы наблюдаем существенные различия в этапах развития аграрного сектора нашей страны и развития этого сектора в развитых западных странах. Если у них сегодня идет речь о наращивании экспорта, излишке производимой сельскохозяйственной продукции и сдерживании ее роста, то у нас стоит совершенно противоположная задача – ее наращивание. Если говорить о причинах такого положения, то их можно обозначить следующим образом. Прежде всего, при переходе к рынку, что было обусловлено объективными условиями и мировыми тенденциями, в нашей стране произошло резкое падение всех основных составляющих производственного потенциала: земли, основных фондов и трудовых ресурсов. Другой причиной можно назвать обвал эквивалентных отношений между сельским хозяйством и другими отраслями экономики страны, что лишило основную массу сельскохозяйственных товаропроизводителей ресурсов не только расширенного, но и простого воспроизводства [1].

По нашему мнению, одним из основных направлений решения проблем агросферы является социально ориентированные экономические преобразования. Главная проблема в этой области сегодня – неоправданно низкая общественная оценка сельскохозяйственного труда. В этой связи перед бухгалтерским учетом стоит задача подготовки данных для принятия управленческих решений по управлению кадрами организации на основании их оценки. В рамках агросферы трудно дать объективную оценку человеческих ресурсов, так как мы имеем дело с разными природноклиматическими зонами, производящими разную продукцию, цены на которую отличаются весьма существенно, и, конечно, очевидна потребность в оценке эффективности в разрезе категорий – сельхозпредприятий, фермерских хозяйств и хозяйств населения [2].

Еще в XVII в. родоначальник английской классической политэкономии У. Петти впервые попытался оценить денежную стоимость производительных свойств человеческой личности. По его мнению, «ценность основной массы людей, как и земли, равна двадцатикратному годовому доходу, который они приносят». Ценность всего населения Англии того времени он оценил примерно в 520 млн фунтов стерлингов, а стоимость каждого жителя – в среднем 80 фунтов стерлингов. Он отмечал, что богатство общества зависит от характера занятий людей и их способности к труду.

В 1812 г. в России Л. Якоб высчитал сравнительные издержки от найма вольного работника и крепостного, выразив их в натуральных единицах: пудах и четвертях ржи. В расчетах он использовал понятие «недополученного» или «упущенного» дохода.

Дж.С. Милль писал: «Самого человека... я не рассматриваю как богатство. Но его приобретенные способности, которые существуют лишь как средство и порождены трудом, с полным основанием, я считаю, попадают в эту категорию» [3].

Дж.Р. Маккуллох ясно определил человеческие существа как капитал: «Вместо того чтобы понимать капитал как часть продукции промышленности, несвойственной человеку, который мог бы быть сделан применимым для его поддержки и способствовать производству, кажется, не существует каких-либо обоснованных причин, по которым сам человек не мог бы им считаться, и очень много причин, по которым он может быть рассмотрен как формируемая часть национального богатства» [Цит. по: 4].

В современном мире человеческие ресурсы, политика организаций на рынке труда, проблемы использования организациями накопленных знаний имеют большое значение. Под человеческим ресурсом организации мы понимаем не только персонал организации, но и знания, опыт, образование и психологические особенности сотрудников, а также будущий доход организации от использования навыков персонала.

Учет человеческих ресурсов организации представляет собой учет использования персонала, обобщение и анализ данных о человеческих ресурсах организации и оценку эффективности управленческий деятельности в организации. Основой для принятия управленческих решений по управлению человеческими ресурсами являются данные бухгалтерского учета, а методы, тактика и стратегия управления человеческими ресурсами диктуют требования к формированию учетной информации в части использования этих ресурсов. Следовательно, необходимо определить порядок оценки человеческих ресурсов, отраже- ние ее данных в регистрах бухгалтерского учета и бухгалтерской (финансовой) отчетности.

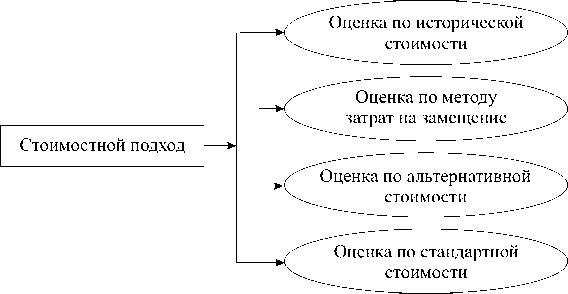

В настоящее время мы можем выделить три подхода к оценке человеческих ресурсов организации. Первый из них – стоимостной (см. рис. 1), который включает исторический подход к определению оценки.

Рис. 1. Стоимостной подход к оценке человеческих ресурсов

Этот метод предполагает капитализацию всех инвестиций в работников организации. Поскольку человеческий ресурс рассматривается как актив, то любые расходы, связанные с приобретением и накоплением человеческого ресурса, будут рассматриваться в качестве инвестиций. Инвестиции могут быть классифицированы следующим образом:

-

1. Расходы на приобретение персонала.

-

2. Расходы на повышение квалификации персонала и его развитие.

-

3. Социальные расходы.

-

4. Прочие расходы.

Стоимость приобретения будет включать расходы на набор и отбор персонала. Расходы на повышение квалификации персонала и его развитие будут включать расходы, необходимые для обеспечения ожидаемого уровня квалификации.

Социальные расходы представляют собой затраты на создание благоприятной среды для персонала, такие как: столовые, охрана труда, социальное страхование и др. К прочим расходам можно отнести расходы на безопасность, чистоту, систему вентиляции и др.

Капитализированная сумма амортизируется в течение ожидаемого в будущем срока полезного использования человеческих ресурсов. Порядок амортизации зависит от возраста сотрудника и предполагаемого времени работы в организации. Если человеческий актив преждевременно перестает контролироваться организацией, суммы инвестиций уменьшают доход в том периоде, когда произошла ликвидация актива.

К преимуществам данного подхода применительно в агросфере можно отнести возможность оценить эффективность инвестиций и соответствие общепринятому применению издержек как меры стоимости. Очевидным недостатком подхода является то, что данная модель учитывает только расходы на приобретение и не принимает во внимание внутренний потенциал человеческих ресурсов. Сумма, подлежащая амортизации, не является фиксированной, она может постоянно изменяться, следовательно, сложно определить период времени, в течение которого должна амортизироваться первоначальная стоимость ресурса. При этом сложно определить ставку амортизации: должна ли она быть одинаковой для всех сотрудников, или ее необходимо дифференцировать.

Метод учета по цене замещения предполагает оценку стоимости замены сотрудника. Человеческие ресурсы должны быть оценены в предположении, что новая подобная организация должна быть создана с нуля и имеющиеся ресурсы должны быть заменены другими лицами с эквивалентными навыками и опытом. Стоимость замены включает выбор сотрудника, его найм, компенсацию уволенному сотруднику, упущенную выгоду в период подготовки нового сотрудника. В отличие от исторического метода, который учитывает фактические расходы на персонал, восстановительная стоимость учитывает условную стоимость, которая может быть необходима для приобретения нового сотрудника, чтобы заменить нынешнего. Стоимость замены, как правило, будет значительно выше, чем первоначаль- ная. Стоимость замены будет являться хорошим индикатором стоимости человеческого капитала. Этот подход является более реалистичным, так как предоставляет текущее значение стоимости человеческих ресурсов в бухгалтерской (финансовой) отчетности. К достоинствам данного метода можно отнести также то, что он позволяет оценить эффективность деятельности каждого отдельного сотрудника. При этом используется текущая оценка рабочей силы на рынке труда, поэтому данные достаточно объективны. Основным недостатком данного метода будет являться то, что восстановительная стоимость зависит от субъективных соображений и, следовательно, значения, рассчитанные менеджерами, могут отличаться друг от друга.

Метод альтернативных издержек предполагает возможность существования стоимости актива при наличии альтернативных возможностей его использования. Альтернативная стоимость работника в одном отделе рассчитывается на основе предложения, сделанного другим отделом для этого сотрудника. Данный метод по сути представляет собой торговлю сотрудниками внутри организации. Основным преимуществом будет являться то, что метод учитывает, что каждый сотрудник имеет свою стоимость, при этом обладает гибкостью и простотой. Недостаток же заключается в том, что сотрудник может быть ценным для своего отдела и иметь низкую стоимость для другого, так как метод сильно зависит от информированности подразделений.

Метод стандартной стоимости применяется, если организация использует стандарт стоимости для оценки человеческого капитала так же, как для физических и финансовых активов. Для использования стандартных расходов сотрудники организации подразделяются на различные группы в зависимости от их иерархического положения в организации. Стандартная стоимость устанавливается для каждой категории сотрудников. Согласно этому подходу стандартные расходы на наем, обучение и развитие в каждой категории работников определяются из года в год по стандартной стоимости для целей бухгалтерского учета. Преимуществом данного метода является его алгоритмичность и удобство для анализа персонала организации по группам. К недостаткам можно отнести то, что метод не принимает во внимание различия сотрудников внутри одной группы. Во многих случаях эти различия могут быть существенными.

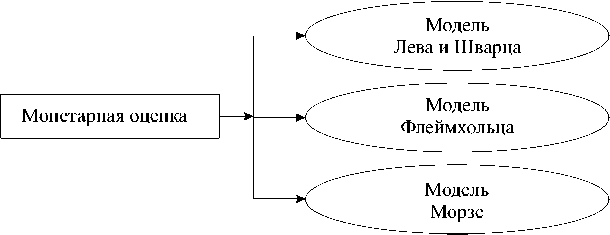

Вторым подходом к оценке человеческих ресурсов организации можно выделить их монетарную оценку (см. рис. 2).

Рис. 2. Монетарная оценка человеческих ресурсов

Согласно этому подходу ценность человеческих ресурсов определяется в соответствии с их текущей стоимостью. Определяются будущие доходы, ожидаемые от различных групп сотрудников, за период до их выхода на пенсию. Затем они дисконтируются для получения их текущей стоимости. Модель предполагает, что нет необходимости оценивать инвестиции в человеческие ресурсы, поскольку они не оказывают практически никакого влияния на настоящую оценку будущих доходов [5].

В рамках данной оценки можно выделить три модели. Первая из них – модель Лева и Шварца (1971 г.), в соответствии с ней все сотрудники делятся на определенные группы в зависимости от их возраста и навыков. Для различных групп исходя из заработной платы сотрудников определяется средний годовой доход и рассчитывается общий дисконтированный доход, который каждая группа будет получать до выхода на пенсию. Основным преимуществом данной модели является то, что она учитывает весь период работы сотрудника и стоимость во времени. К недостаткам можно отнести то, что модель предполагает, что условия работы сотрудника не будут меняться с течением времени, и не учитывается возможность ухода работника до наступления пенсионного возраста [6].

Вторая модель – модель Флеймхольца (1971 г.) – усовершенствованная модель текущей стоимости будущих доходов сотрудника. Она учитывает вероятность продвижения работника по карьерной лестнице и возможность его ухода из организации до наступления пенсионного возраста или окончания срока контракта. Согласно этой модели ценность сотрудника для организации – это ожидаемая стоимость его реализации. Ожидаемая стоимость реализации основана на предположении, что не существует прямой связи между расходами, понесенными на сотрудника, и его ценностью для организации в конкретный момент времени. Ценность сотрудника для организации может быть определена как текущая стоимость набора будущих услуг, которые предполагается по- лучить от сотрудника в течение периода, когда он остается в организации.

Третьей моделью является модель чистой прибыли – модель Морзе (1973 г.). Согласно этому подходу ценность человеческих ресурсов эквивалентна текущей стоимости чистых выгод, получаемых организацией от работы своих сотрудников. В соответствии с этим методом определяются валовая стоимость услуг, которые будут оказаны работниками в будущем, стоимость будущих платежей сотрудникам, превышение будущей стоимости услуг над будущей стоимостью платежей.

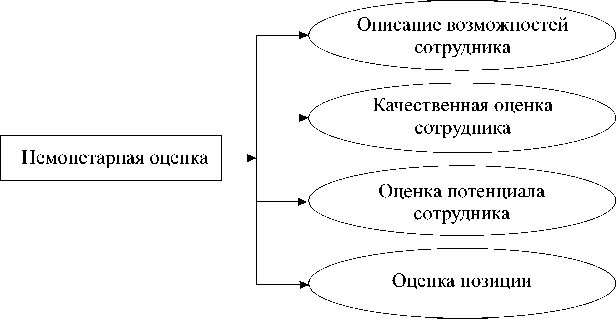

Третьим методом оценки человеческих ресурсов является немонетарная оценка (см. рис. 3).

Рис. 3. Немонетарная оценка человеческих ресурсов

Описание возможностей включает в себя перечисление совокупности знаний, уровня образования, опыта и навыков сотрудников. Качественная оценка включает рейтинги и ранжирование, используемые в учете человеческих ресурсов. Оценка потенциала определяет способность человека к дальнейшему продвижению и профессиональному развитию. Оценка позиции используется, чтобы оценить отношение сотруд- ников к их работе, оплате труда, условиям труда, определить их удовлетворенность работой.

Преимуществом данной оценки, при ее использовании в агросфере, можно считать ее легкость и наглядность. К недостаткам следует отнести невозможность использования методов для отражения информации в отчетности, сложность подбора экспертов для осуществления оценки и субъективизм в оценке.

Список литературы Концептуальные основы оценки человеческих ресурсов в агросфере

- Нечаев, В.И. Организация инновационной деятельности в АПК: учебное пособие/В.И. Нечаев, В.Ф. Бирман, И.С. Санду, А.В. Боговиз. -М.: КолосС, 2010.

- Стимулирование роста производительности труда в сельском хозяйстве. -М.: ФГНУ «Росинформ-агротех», 2007. -104 с.

- Корицкий, А.В. Введение в теорию человеческого капитала: учебное пособие/А.В. Корицкий. -Новосибирск: СибУПК, 2000.

- Панков, В.В. Институциональная теория бухгалтерского учета и аудита: учебное пособие/В.В. Панков. -М.: ИнформБюро, 2011. -168 с.

- Строителева, Т.Г. Интеграционные основы развития человеческих ресурсов в условиях современного рынка/Т.Г. Строителева//Вестник Алтайской академии экономики и права. -2011. -Вып. 2. -С. 11-12.

- Строителева, Т.Г. Управленческие решения: учебное пособие/Т.Г. Строителева. -Барнаул: Изд-во ААЭП, 2005. -164 с.