Концептуальные подходы к трансформации внутреннего финансового государственного контроля в современных условиях

Автор: Текеев Ш.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (102), 2023 года.

Бесплатный доступ

Конструктивные изменения в финансовой и экономической политике государства ведут к необходимости рационального использования бюджетных средств, что в свою очередь связано с необходимостью совершенствования системы внутреннего государственного финансового контроля. В статье раскрыты ключевые направления трансформации внутреннего государственного финансового контроля, которые предусматривают: продолжение последовательного совершенствования бюджетного законодательства, повышение уровня стандартизации, интегрирование контрольных процессов в цифровизацию финансового сектора, контрольную деятельность с большими массивами информации, развитие способов и приемов анализа и обобщение материалов контролируемых объектов, используя облачные технологии, платформы для работы в удаленном онлайн режиме и иных инновационные подходы.

Контроль, трансформация, методы, процессы, стандартизация, цифровизация, деятельность

Короткий адрес: https://sciup.org/170200096

IDR: 170200096 | DOI: 10.24412/2411-0450-2023-8-182-185

Conceptual approaches to the transformation of internal financial state control in modern conditions

Constructive changes in the financial and economic policy of the state lead to the need for rational use of budgetary funds, which in turn is associated with the need to improve the system of internal state financial control. The article reveals the key directions for the transformation of internal state financial control, which provide for the continuation of the consistent improvement of budget legislation, an increase in the level of standardization, the integration of control processes into the digitalization of the financial sector, control activities with large amounts of information, the development of methods and techniques for analyzing and summarizing the materials of controlled objects using cloud technologies, platforms for working remotely online and other innovative approaches.

Текст научной статьи Концептуальные подходы к трансформации внутреннего финансового государственного контроля в современных условиях

Трансформация современной системы внутреннего государственного (муниципального) контроля (ВГ(М)ФК) направлена на повышение эффективности управления расходованием бюджетных средств, повышение информативности операций с государственными финансами, их прозрачности, способствующих снижению количества финансовых нарушений, которые ведут к возникновению ущерба в различных секторах экономики.

Анализ информационных данных Федерального казначейства по результатам проверки финансово-бюджетной сферы субъектов РФ в 2022 году свидетельствует о наличии недостатков и нарушений положений бюджетного законодательства по различным аспектам. Причем по характеру выявленные нарушения являются как системными, так и систематическими. К направлениям с выявленными нарушениями и недостатками относятся:

-

- нарушения порядка исполнения бюджета по расходам: принятие бюджетных обязательств сверх установленных лимитов; утверждение индикативных показателей бюджетных смет гораздо ниже установленных размеров лимитов бюджетных

обязательств; неинформирование главными распорядителями бюджетных средств подведомственных подразделений по установленным лимитам по бюджетным обязательствам и предельным размерам финансирования; несвоевременные изменения бюджетной росписи; нарушение сроков размещения отчетности о расходе бюджетных средств главными распорядителями бюджетных средств в системе «Электронный бюджет», софинансирова-ние которых предусматривал предоставление межбюджетного трансферта с целевым назначением [1];

-

- нарушения и недостатки в сфере межбюджетных трансфертов, которые осуществлялись за счет средств федерального бюджета субъектам РФ: несвоевременный возврат неиспользованных целевых трансфертов в форме субсидий, субвенций и других видов финансирования в федеральный бюджет; не выполнены бюджетные обязательства по финансированию обеспечения жильем детей-сирот, детей без попечения родителей [1];

-

- нарушения и недостатки по использованию бюджетных средств, выделенных в качестве государственной поддержки для

проведения капитального ремонта, а также средств фондов капитального ремонта, сформированных собственниками помещений многоквартирных домов: несвоевременное размещение актов о выполненных работах и услугах по проведению ремонта в электронной системе закупок, либо их отсутствие; несвоевременное проведение ремонтных работ; нарушение межрегионального использования средств, а именно, средства фондов капитального ремонта созданного в одном регионе использованы в другом регионе.

Далеко не полный перечень проанализированных недостатков и нарушений бюджетного финансирования обуславливает необходимость происходящих трансформаций в системе внутреннего государственного (муниципального) финансового контроля, направленного на повышение ответственности участников бюджетного финансирования, повышение прозрачности информации об использовании бюджетных средств, рациональное использование финансовых ресурсов.

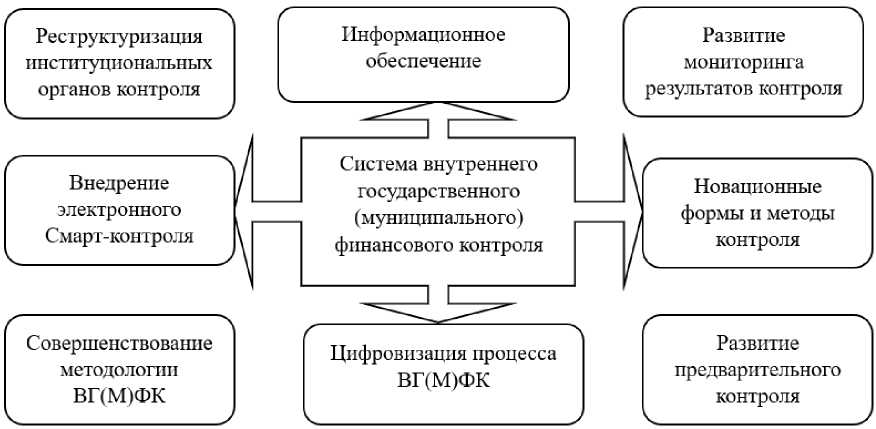

Направления происходящих трансформаций в системе контроля формируются под влиянием событий, происходящих во внешней и внутренней среде. По мнению автора, ключевыми позициями трансформации являются: информационное обеспечение организации контроля, цифровизация и автоматизация контрольных процедур и процессов, развитие новационных форм и приемов контроля, реструктуризация институциональных органов контроля (рис. 1).

Рис. 1. Направления трансформации системы внутреннего государственного (муниципального) финансового контроля

На сегодняшний день по всем выделенным направлениям ведется активная работа. В обновленной государственной программе Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» определены приоритетные направления и задачи развития ВГ(М)ФК на перспективный период по следующим позициям [2]:

-

- разработка мероприятий по созданию системы управления бюджетными рисками, формирование системы риск-менеджмента, способствующего своевременному выявлению и предотвращению

рисков в процессе налогообложения, а также связанных с явными и неявными бюджетными обязательствами;

-

- продолжение разработки и внедрения стандартизации контрольной деятельности Федерального казначейства, органов государственного (муниципального) финансового контроля, которые являются органами исполнительной власти субъектов РФ, местных администраций, финансовых органов субъектов РФ (муниципальных образований), а также организации и проведения контрольных проверок, анализа, обобщения и мониторинга результатов

проверок эффективного использования бюджетных ресурсов;

-

- развитие форм и методов финансового контроля с акцентом на форму предвари-

- тельного контроля, целью которого является профилактика правонарушений и недостатков, предварительное их предупреждение при исполнении бюджетных обязательств на разных уровнях бюджетного финансирования [3]. «Предварительный

контроль предполагает проверку готовности соответствующих организаций к проведению финансового мероприятия» [4]. Другими словами, контролирующие органы до момента свершения операции должна провести профилактические мероприя- тия по предотвращению возможных нарушений, что предусматривает такие действия, как информативность контролируемого субъекта в области законодательства по рассматриваемой ситуации, определе- ние рисков, которые приведут к непоправимым финансовым последствиям.

К видам предварительного контроля, который на сегодняшний день является до- вольно распространенным, относится казначейское сопровождение. Хотя в этом способе контроля могут присутствовать одновременно форма предварительного и последующего контроля. В частности, Р. Артюхиным в механизме казначейского сопровождения выделены три направления [5]:

-

- базисный способ – сопровождение по полученным авансам и получателям федеральных субсидий;

-

- расширенное казначейское сопровож-

- дение;

-

- полное казначейское сопровождение хозяйственной деятельности, способствующее усилению прозрачности использованию бюджетного финансирования.

Список литературы Концептуальные подходы к трансформации внутреннего финансового государственного контроля в современных условиях

- Обзор недостатков и нарушений, выявленных Федеральным казначейством в ходе осуществления контроля в финансово-бюджетной сфере в субъектах российской Федерации во 2 полугодии 2021 года. - [Электронный ресурс]. - Режим доступа: https://roskazna.gov.ru/upload/iblock/e66/Obzory-subekty-2pg_2022.pdf.

- Государственная программа Российской Федерации "Управление государственными финансами и регулирование финансовых рынков". - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru/ru/perfomance/budget/govprog/gosfin/.

- Актуальные вопросы нормативного правового регулирования государственного (муниципального) финансового контроля. - Ульяновск, 2023. - [Электронный ресурс]. - Режим доступа: https://minfin.gov.ru/common/upload/library/2023/07/main/Leonteva_E.A.pdf.

- Сивова М. Формы, виды и основные методы финансового контроля. - [Электронный ресурс]. - Режим доступа: https://nalog-nalog.ru/finansovyj_kontrol/formy_vidy_i_osnovnye_metody_finansovogo_kontrolya-23/#item-2.

- Артюхин Р. Механизм казначейского сопровождения интенсивно развивается. - [Электронный ресурс]. - Режим доступа: https://roskazna.gov.ru/novosti-i-soobshheniya/novosti/ 1328092/(дата обращения 07.01.2023).