Концептуальный подход к оценке финансового состояния сельскохозяйственных организаций

Автор: Сидоренко О.В., Сергеева С.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (88), 2021 года.

Бесплатный доступ

Одним из важнейших факторов эффективного функционирования хозяйствующих субъектов в новых экономических обстоятельствах, в частности, условиях предупреждения распространения новой коронавирусной инфекции (COVID-19), является диагностика финансового состояния, позволяющая своевременно выявлять неблагоприятные тенденции развития бизнеса, обеспечивать ведение антикризисного менеджмента. В этой связи существенное значение имеет методологическая основа, позволяющая проводить аналитические исследования в контексте применения эффективных алгоритмов по выявлению финансовых проблем и разработке практических рекомендаций по их устранению. Данное направление исследований требует совершенствования, развития теоретических и методических основ экономического анализа и оценки эффективности финансовой деятельности организаций, отвечающих потребностям и особенностям современной экономики. Цель авторского исследования заключается в разработке концептуальных положений и методических рекомендаций по оценке финансового состояния сельскохозяйственных организаций. С помощью общенаучных и экономико-статистических методов исследования проведен оценочный мониторинг финансовой деятельности сельскохозяйственных организаций Орловской области. Авторская концепция базируется на применении балльной оценки финансовых показателей - коэффициентов автономии (концентрации собственного капитала), текущей ликвидности, обеспеченности собственными оборотными средствами, позволяющая диагностировать и интерпретировать уровень экономического развития сельскохозяйственной организации в современных условиях. Разработана и апробирована методика оценки финансового и имущественного положения, основанная на использовании абсолютной величины чистых активов и расчете относительных показателей - коэффициента соотношения чистых активов с уставным капиталом, оборачиваемости и рентабельности чистых активов. Сформулированы предложения по улучшению и стабилизации финансового и имущественного положения предприятий. Практические рекомендации могут быть использованы при проведении комплексного финансового анализа хозяйствующих субъектов.

Финансовое состояние, чистые активы, балльная оценка, коэффициентный анализ, сельскохозяйственная организация

Короткий адрес: https://sciup.org/147230764

IDR: 147230764 | УДК: 631.164.6:631.11 | DOI: 10.17238/issn2587-666X.2021.1.128

Conceptual approach to the assessment of the financial condition of agricultural organizations

One of the most important factors of the effective operation of business entities in the new economic circumstances, in particular, under the conditions of preventing spread of the new coronavirus infection (COVID-19), is a diagnosis of the financial condition, which makes it possible to identify unfavorable business development trends timely and ensure the bailout package. In this regard, the methodological basis is of great importance, allowing to conduct analytical research in the context of the application of effective algorithms to identify financial problems and develop practical recommendations for their elimination. This line of research requires improvement, development of the theoretical and methodological foundations of economic analysis and assessment of the effectiveness of financial activities of organizations that meet the needs and characteristics of the modern economy. The purpose of the research is to develop conceptual provisions and guidelines for assessing the financial condition of the agricultural organizations. With the help of general scientific and economic-statistical research methods, an evaluative monitoring of the financial activities of agricultural organizations in the Oryol region was carried out. The author's concept is based on the application of a point-based assessment of financial indicators - autonomy coefficients (concentration of equity capital), current liquidity, provision with own circulating assets, which allows diagnosing and interpreting the level of economic development of an agricultural organization under the modern conditions. The methodology for assessing the financial and property status was developed and tested, based on the use of the absolute value of net assets and the calculation of relative indicators - the ratio of net assets to authorized capital, turnover and profitability of net assets. Proposals to improve and stabilize the financial and property situation of enterprises are formulated. Practical recommendations can be used when conducting a comprehensive financial analysis of business entities.

Текст научной статьи Концептуальный подход к оценке финансового состояния сельскохозяйственных организаций

Вве^ение. Ва^нейший фактор эффективного функционирования предприятий аграрного сектора – своевременное проведение мониторинга хозяйственной деятельности, в том числе диагностика финансового состояния. В этой связи существенное значение имеют научная и методическая составляющие данного процесса, позволяющие проводить аналитические исследования в контексте применения эффективных алгоритмов по выявлению финансовых проблем и разработке практических рекомендаций по их устранению.

Безусловно, проблемы проведения оценочного мониторинга финансовой деятельности организаций достаточно широко освещены в научных публикациях и специальной литературе. ^ктивное участие в обсу^дении вопросов повышения финансовой устойчивости, ликвидности, плате^еспособности экономических субъектов принимали Парамонов П.Ф. [1], Крейнина М.Н. [2], Донцова Л.В. [3], Ковалев В.В. [4], Ушвицкий Л.И. [5], Иванников И.С. [6], Новичкова О.В. [7] и др. Большой вклад в развитие методологии с позиции изучения собственного капитала и его роли в управлении предприятиями внесли Лытнева Н.^., Парушина Н.В. [8], Чараева М.В. [9], Д^икия М.К. [10], основного капитала – Шабанникова Н.Н. [11, 12] и другие авторы. При этом, многие ва^ные теоретикометодологические и научно-практические аспекты исследованы недостаточно полно и остаются предметом дискуссий. В частности, требуют уточнения вопросы применения балльной оценки показателей финансового состояния сельскохозяйственных организаций, а так^е использования абсолютной величины чистых активов при расчете финансовых коэффициентов.

Цель иссле^овани^ заключается в разработке концептуальных поло^ений и практических рекомендаций по оценке финансового состояния сельскохозяйственных организаций.

Услови^, материалы и мето^ы. В работе применялись как традиционные методы обработки экономической информации, в частности монографический, расчетно-конструктивный, так и способы детерминированного факторного анализа, балльной оценки, специальные приемы финансового мониторинга – горизонтальный и вертикальный анализ. Для обработки массивов эмпирической информации применялись программные прикладные продукты Excel, SPSS.

Результаты и обсу^^ение. Считаем, что в оценочном мониторинге финансовой деятельности сельскохозяйственных организаций целесообразно применять метод балльной оценки (метод баллов).

Метод баллов следует применять для комплексной оценки результатов хозяйственной деятельности, и, в частности, для изучения финансового состояния организации в том случае, когда операционный процесс характеризуется разными показателями, которые нельзя свести воедино [13-15]. Шкала баллов выбирается произвольно. Считаем, что в нашем случае целесообразно использовать 100-балльную шкалу. За 100 баллов принимается наилучшая величина показателя. Баллы по остальным значениям определяются путем соотношения обозначенных коэффициентов. Сущность метода заключается в суммировании баллов по всем показателям в динамике (по ка^дому предприятию или структурному подразделению). Результаты комплексной оценки позволяют сделать вывод о том, какой из объектов исследования следует считать лучшим по ряду признаков или за какой период хозяйствующим субъектом получены наилучшие производственные результаты.

Итак, апробируем обозначенную концепцию применения методики балльной оценки показателей – коэффициентов автономии (концентрации собственного капитала), текущей ликвидности, обеспеченности собственными оборотными средствами, определяемых по данным бухгалтерской отчетности сельскохозяйственных организаций Орловской области (табл. 1).

Таблица 1 – Показатели финансового состояния сельскохозяйственных организаций Орловской области

|

Коэффициенты: |

Годы: |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

1) автономии (финансовой независимости) |

0,35 |

0,51 |

0,47 |

0,46 |

0,46 |

|

2) текущей ликвидности |

1,24 |

1,98 |

1,75 |

1,76 |

1,84 |

|

3) обеспеченности собственными оборотными средствами |

42,02 |

49,60 |

42,81 |

43,16 |

45,58 |

По сумме баллов в 2016 г. и 2019 г. (300 баллов и 275 баллов) сельскохозяйственные организации Орловской области были наиболее финансово устойчивыми и ликвидными (табл. 2).

Таблица 2 – Балльная оценка показателей финансового состояния сельскохозяйственных организаций Орловской области

|

Коэффициенты: |

Годы: |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

1) автономии (финансовой независимости) |

69 |

100 |

92 |

90 |

90 |

|

2) текущей ликвидности |

63 |

100 |

88 |

89 |

93 |

|

3) обеспеченности собственными оборотными средствами |

85 |

100 |

86 |

87 |

92 |

|

Сумма баллов: |

217 |

300 |

266 |

266 |

275 |

Успешное ведение агробизнеса невозмо^но без детального анализа финансовоэкономических показателей хозяйственной деятельности экономического субъекта [16, 17]. При оценке имущественного и финансового поло^ения организаций, наряду с расчетом коэффициентов финансовой устойчивости и ликвидности, целесообразно определять и показатели рентабельности (табл. 3).

Таблица 3 – Рентабельность (убыточность) производства продукции и активов сельскохозяйственных организаций Орловской области, %

|

Показатели |

Годы: |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Рентабельность хозяйственной деятельности (соотношение прибыли от прода^ с себестоимостью производства) |

16,1 |

32,2 |

15,2 |

29,1 |

30,7 |

|

Рентабельность прода^ (соотношение прибыли от прода^ с выручкой) |

28,8 |

23,0 |

12,3 |

21,0 |

22,1 |

|

Рентабельность капитала (соотношение чистой прибыли с валютой бухгалтерского баланса) |

3,4 |

8,9 |

1,6 |

7,6 |

16,0 |

В 2019 г. эффективность агробизнеса в регионе составила 30,7%; рентабельность совокупного капитала - 16%, что на 8,4 процентных пункта выше по сравнению с предыдущим периодом.

В отечественной аналитической практике одним из ключевых расчетных финансовых показателей признана стоимость чистых активов, определяемая по данным бухгалтерской отчетности.

Величина чистых активов вычисляется как арифметическая разница ме^ду совокупными показателями имущественных, материальных и финансовых ценностей предприятия и принятых обязательств. Отметим, что расчет стоимости чистых активов на основании данных бухгалтерской отчетности является обязательным для организаций.

Рассчитаем величину чистых активов по сельскохозяйственным организациям Орловской области по данным бухгалтерского баланса: Чистые активы = (строка 1600 - долг учредителя, образовавшийся перед предприятием по формированию уставного капитала) - (строка 1400 + строка 1500 - доходы будущих периодов в виде государственной финансовой поддержки или безвозмездной передачи имущественных ценностей) = 127355607 - (37130600 + 32036155) = 59 729 826 тыс. руб. Завершив арифметические расчеты, переходим к анализу полученного результата. Если итоговый показатель (сумма чистых активов) - положительный, то это позволяет сделать вывод, что предприятие достаточно финансово устойчиво, ликвидно и рентабельно [18].

Итак, резюмируя вышесказанное, предлагаем использовать показатель «Чистые активы» (как в абсолютном выра^ении, так и в качестве компонентной величины для определения относительных показателей) в оценке финансового состояния сельскохозяйственных организаций.

^пробируем концептуальный методологический контекст применения абсолютной величины чистых активов для оценки в динамике и сравнения с величиной уставного капитала, а также расчета финансовых коэффициентов - соотношения чистых активов с уставным капиталом, коэффициента оборачиваемости чистых активов и периода их оборота, рентабельности чистых активов.

Стоимость чистых активов должна превышать стоимостную величину уставного капитала организации. Это значит, что производственная деятельность позволяет нарастить первоначально внесенный собственниками капитал.

Показатели оборачиваемости и рентабельности чистых активов характеризуют степень интенсивности их использования для осуществления операционной деятельности. Рентабельность чистых активов так^е показывает способность развиваться за счет внутренних источников финансирования, оценивает рациональность структуры совокупного капитала.

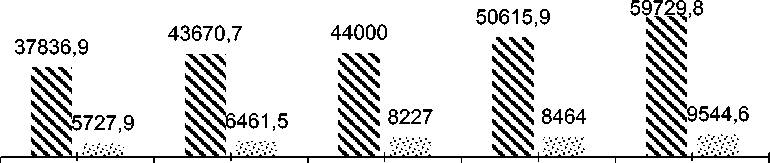

Данные рисунка демонстрируют устойчивый рост величин чистых активов и уставного капитала. Чистые активы превышают значения уставного капитала в динамике, что является поло^ительной тенденцией развития коммерческих организаций.

2015 г. 2016 г. 2017 г. 2018 г. 2019 г.

Чистые активы, млн. руб. Уставный капитал, млн. руб.

Рисунок - Динамика абсолютных значений чистых активов и уставного капитала сельскохозяйственных организациях Орловской области, млн. руб.

B таблице 4, наряду с абсолютными показателями, представлены расчетные величины таких показателей как соотношение чистых активов с уставным капиталом, оборачиваемость чистых активов, период оборота чистых активов, рентабельность чистых активов. Следует отметить, что в динамике снизилось значение коэффициента соотношения чистых активов с уставным капиталом (-0,3). Так^е в 2019 г. в сравнении с 2015 г. замедлилась оборачиваемость (-0,13), вырос период оборота чистых активов на 59 дней. Рентабельность снизилась на 5,8 п.п.

Таблица 4 – Оценка отдельных показателей финансового состояния сельскохозяйственных организаций Орловской области

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

^бсолютное отклонение (2019 г. в сравнении с 2015 г.) |

|

^бсолютные показатели |

||||||

|

Чистые активы, млн. руб. |

37836,9 |

43670,7 |

44000,0 |

50615,9 |

59729,8 |

21892,9 |

|

Уставный капитал, млн. руб. |

5727,9 |

6461,5 |

8227,0 |

8464,0 |

9544,6 |

3816,7 |

|

Выручка, млн. руб. |

36592,4 |

38699,5 |

36723,5 |

45453,0 |

49973,8 |

13381,4 |

|

Чистая прибыль, млн. руб. |

8948,7 |

7475,1 |

1424,5 |

8361,9 |

10730,3 |

1781,6 |

|

Относительные показатели |

||||||

|

Соотношение чистых активов с уставным капиталом |

6,6 |

6,8 |

5,3 |

6,0 |

6,3 |

-0,3 |

|

Оборачиваемость чистых активов |

0,967 |

0,886 |

0,835 |

0,898 |

0,837 |

-0,13 |

|

Период оборота чистых активов, дней |

377 |

412 |

437 |

406 |

436 |

59 |

|

Рентабельность чистых активов, % |

23,7 |

17,1 |

3,2 |

16,5 |

17,9 |

-5,8 |

Дополним динамическую оценку финансовых коэффициентов (соотношение чистых активов с уставным капиталом, коэффициент оборачиваемости чистых активов, рентабельность чистых активов) балльной характеристикой (табл. 5).

Таблица 5 – Балльная оценка показателей имущественного поло^ения сельскохозяйственных организаций Орловской области

|

Показатели |

Годы: |

||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Соотношение чистых активов с уставным капиталом |

97 |

100 |

78 |

88 |

93 |

|

Оборачиваемость чистых активов |

100 |

92 |

86 |

93 |

87 |

|

Рентабельность чистых активов, % |

100 |

72 |

14 |

70 |

76 |

|

Сумма баллов |

297 |

264 |

178 |

251 |

256 |

По сумме баллов максимальная эффективность использования чистых активов организациями региона была достигнута в 2015 г., 2016 г. и 2019 г.

Выводы. Для улучшения и стабилизации финансового положения, в частности, увеличения чистых активов, на наш взгляд, необходимо:

̶ провести в бухгалтерском учете переоценку имущества (основных средств и нематериальных активов) [19, 20];

̶ проверить кредиторскую задол^енность (возмо^но по каким-то долгам истекли сроки исковой давности).

Таким образом, стоимость чистых активов является ва^ным показателем величины реального имущества предприятия. ^нализ динамики изменения данного показателя позволяет оценить финансовое состояние и плате^еспособность.

Внедрение предлагаемых методических подходов к оценке финансового состояния аграрных формирований позволит получить более полную и достоверную информацию, необходимую для эффективного управления их операционной деятельностью. Рекомендации авторов могут быть использованы в процессе мониторинга сельскохозяйственных организаций в целях проведения комплексного финансового анализа.

Список литературы Концептуальный подход к оценке финансового состояния сельскохозяйственных организаций

- Парамонов П.Ф., Родин Д.Я., Глухих Л.В. Системный подход к оценке финансового равновесия коммерческих организаций // Финансовая аналитика: проблемы и решения. 2020. Т. 13. № 1. С. 4-20.

- Крейнина М.Н. Финансовый менеджмент. М.: Издательство «Дело и сервис». 1998. с.42.

- Донцова Л.В., Никифорова H.A. Анализ финансовой отчетности. М.: Издательство «Дело и сервис», 2004. 336 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: ПБОЮЛ. 2000. 424 с.

- Ушвицкий Л.И., Савцова A.B., Малеева A.B. Совершенствование методики анализа платежеспособности и ликвидности организаций // Экономический анализ: теория и практика. 2006. № 17. С. 21-28.

- Иванников И.С. Алгоритм выявления финансово неблагонадежных компаний, оценка вероятности банкротства // Финансовый менеджмент. 2016. № 2. С. 35-40.

- Новичкова О.В. Финансовые аспекты реструктуризации организации // Аудит и финансовый анализ. 2020. № 2. С. 71-79.

- Анализ собственного капитала в управлении интегрированным сельскохозяйственным предприятием: проблемы формирования его стоимости / H.A. Лытнева, Т.И. Гуляева, Н.В. Парушина, К.С. Терновых // Вестник ОрелГИЭТ. 2020. № 1. С. 16-25.

- Чараева М.В., Евстафьева Е.М. Аналитические основы управления собственным капиталом коммерческого предприятия // Финансовая аналитика: проблемы и решения. 2018. Т. 11. № 3. С. 299-312.

- Джикия М.К. Отражение цифровых финансовых активов в системе бухгалтерского учета // Экономика сельскохозяйственных и перерабатывающих предприятий. 2019. № 5. С. 57-63.

- Шабанникова H.H. Структурный анализ инвестиций в основной капитал и направления повышения эффективности инвестиционной деятельности в Орловской области // Аграрная Россия. 2018. № 7. С. 37-43.

- Шабанникова H.H. Анализ и направления повышения инвестиционной активности экономических субъектов региона // Вестник аграрной науки. 2020. № 6. С. 175-184.

- Сидоренко О.В., Ильина И.В. Рейтингово-матричный подход к оценке экономической эффективности деятельности сельскохозяйственных организаций (на примере зерновых хозяйств Орловской области) // Аграрная Россия. 2015. № 2. С. 38-41.

- Здоровец Ю.И., Гончаренко О.В. Оценка экономической эффективности свиноводства в крупных интегрированных структурах Белгородской области // Экономический анализ: теория и практика. 2014. № 1. С. 35-40.

- Быкова И.В. Методика комплексной оценки эффективности деятельности предприятия // Финансовый менеджмент. 2016. № 1. С. 10-17.

- Сидоренко О.В., Ильина И.В. Крупное сельскохозяйственное производство как фактор обеспечения продовольственного и финансового суверенитетов // Аграрная Россия. 2018. № 1. С. 34-38.

- Биткина И.К. Особенности оценки финансовых результатов деятельности коммерческой организации на различных стадиях ее развития // Финансовая аналитика: проблемы и решения. 2018. Т. 11. № 1. С. 21-31.

- Гуляева Т.И., Кыштымова Е.А., Киданова Н.Л. Прогнозные модели собственного капитала в стратегическом анализе организаций // Вестник ОрелГИЭТ. 2018. № 4. С. 17-24.

- Сергеева С.А. Методика переоценки основных средств сельскохозяйственного назначения // Вестник Российского государственного аграрного заочного университета. 2010. № 9 (14). С. 271-279.

- Сергеева С.А. Особенности учета долгосрочных материальных активов в сельском хозяйстве в соответствии с МСФО // Вопросы экономики и права. 2011. № 33. С. 319-324.