Консервативная денежно-кредитная политика как важнейший ограничитель экономического роста

Автор: Поварова Анна Ивановна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 6 (86), 2016 года.

Бесплатный доступ

Наблюдаемый сегодня в российской экономике кризис актуализирует проведение всестороннего анализа реальной ситуации и поиск путей преодоления негативных тенденций. Точечные меры, принимаемые Правительством РФ в рамках антикризисного плана, не решат существующих проблем, совокупность которых, по нашему мнению, во многом сводится к несостоятельности проводимой денежно-кредитной политики. С начала рыночных реформ денежно-кредитная политика в РФ подчинена требованиям Международного валютного фонда и базируется на его монетарной догме, согласно которой рост денежной массы провоцирует повышение уровня инфляции. Результаты анализа динамики ключевых составляющих денежно-кредитной политики доказали несостоятельность этой догмы, прежде всего на том основании, что в России занижена норма денежного предложения и монетарная инфляция не может иметь место. Дефицит ликвидности привел в 2011-2014 гг. к торможению, а в 2015 году - падению всех макроэкономических показателей. Консервативная политика Банка России, подрывающая финансовый суверенитет и блокирующая экономический рост, идет вразрез с задачей обеспечения экономической безопасности, поставленной Президентом РФ. Вместо создания внутренних источников, способных обеспечить потребности страны в экономическом развитии, банковская система превратилась в основной канал кредитования чужих экономик, о чем свидетельствуют эскалация вывезенного банками капитала и концентрация банковских активов в офшорных юрисдикциях, а также странах, объявивших санкционную войну РФ. В статье представлены результаты анализа влияния денежно-кредитной политики на экономическое развитие. Главный вывод состоит в том, что в условиях ухудшающейся внутренней экономической ситуации, осложненной внешнеполитическими и внешнеэкономическими факторами, текущая денежно-кредитная политика не отвечает стратегическим задачам опережающего экономического роста и требует незамедлительной корректировки. Систематизированы и предложены первоочередные меры в этом направлении. Информационной базой исследования послужили официальные данные Банка России, Министерства экономического развития РФ, Федеральной службы государственной статистики, Всемирного Банка, Международного валютного фонда.

Денежно-кредитная политика, банк России, экономический рост, монетизация, отток капитала, процентная ставка, кредитование, инвестиции, внешний долг, инфляция

Короткий адрес: https://sciup.org/147111416

IDR: 147111416 | УДК: 336.02

Conservative monetary policy as the most important constraint on economic growth

The crisis observed today in the Russian economy actualizes a comprehensive analysis of the real situation and demands finding ways for overcoming negative trends. Certain measures taken by the Government of the Russian Federation in the framework of an anti-crisis plan, will not solve the existing problems, the totality of which, in our opinion, is largely reduced to the failure of Russian monetary policy. Since the beginning of market reforms, monetary policy in Russia has been governed by the requirements of the International Monetary Fund and is based on its monetary dogma, according to which the increase in the money supply causes an increase in inflation. The results of the analysis of the dynamics of the key components of monetary policy refuted this dogma, primarily on the grounds that Russia has underestimated the normal money supply, and monetary inflation cannot take place. The shortage of liquidity resulted in 2011-2014 in a slowdown, and in 2015 - in the fall of all macroeconomic indicators. Conservative policy pursued by the Bank of Russia, undermining financial sovereignty and blocking the economic growth is contrary to the objective of economic security set out by the President of the Russian Federation. Instead of creating internal sources able to meet the needs of the country in economic development, the banking system has become the main channel for lending to foreign economies, as evidenced by the escalation of exported capital by banks and concentration of banking assets in offshore jurisdictions as well as in the countries that have declared the sanctions war against Russia. The article presents the results of the analysis of the impact of monetary policy on economic development. The main conclusion is that in a deteriorating domestic economic situation complicated by external political and economic factors, the current monetary policy does not meet the strategic objectives of advancing economic growth and requires immediate correction. The author systematizes and proposes priority measures in this direction. The study is based on the official data of the Bank of Russia, Ministry of Economic Development of Russia, Federal State Statistics Service, World Bank, International Monetary Fund.

Текст научной статьи Консервативная денежно-кредитная политика как важнейший ограничитель экономического роста

Наблюдаемый сегодня в российской экономике кризис актуализирует проведение всестороннего анализа реальной ситуации и поиск путей преодоления негативных тенденций. Точечные меры, принимаемые Правительством РФ в рамках антикризисного плана, не решат существующих проблем, совокупность которых, по нашему мнению, во многом сводится к несостоятельности проводимой денежно-кредитной политики. С начала рыночных реформ денежно-кредитная политика в РФ подчинена требованиям Международного валютного фонда и базируется на его монетарной догме, согласно которой рост денежной массы провоцирует повышение уровня инфляции. Результаты анализа динамики ключевых составляющих денежно-кредитной политики доказали несостоятельность этой догмы, прежде всего на том основании, что в России занижена норма денежного предложения и монетарная инфляция не может иметь место. Дефицит ликвидности привел в 2011–2014 гг. к торможению, а в 2015 году – падению всех макроэкономических показателей. Консервативная политика Банка России, подрывающая финансовый суверенитет и блокирующая экономический рост, идет вразрез с задачей обеспечения экономической безопасности, поставленной Президентом РФ. Вместо создания внутренних источников, способных обеспечить потребности страны в экономическом развитии, банковская система превратилась в основной канал кредитования чужих экономик, о чем свидетельствуют эскалация вывезенного банками капитала и концентрация банковских активов в офшорных юрисдикциях, а также странах, объявивших санкционную войну РФ. В статье представлены результаты анализа влияния денежнокредитной политики на экономическое развитие. Главный вывод состоит в том, что в условиях ухудшающейся внутренней экономической ситуации, осложненной внешнеполитическими и внешнеэкономическими факторами, текущая денежно-кредитная политика не отвечает стратегическим задачам опережающего экономического роста и требует незамедлительной корректировки. Систематизированы и предложены первоочередные меры в этом направлении. Информационной базой исследования послужили официальные данные Банка России, Министерства экономического развития РФ, Федеральной службы государственной статистики, Всемирного Банка, Международного валютного фонда.

Денежно-кредитная политика, Банк России, экономический рост, монетизация, отток капитала, процентная ставка, кредитование, инвестиции, внешний долг, инфляция.

Денежно-кредитная политика является неотъемлемой частью общегосударственной социально-экономической политики и занимает одно из ключевых направлений в формировании и распределении национального дохода, регулировании денежного оборота. В Стратегии национальной безопасности РФ эффективная денежно-кредитная политика определена в числе важнейших факторов преодоления угроз экономической безопасности страны1. Как отмечал американский классик теории денег Дж. Тобин, главной задачей Центрального банка любой страны должно быть создание максимально благоприятных условий для роста экономики [17]. Отвечает ли этому требованию действующая в РФ денежно-кредитная политика, ответственность за разработку и реализацию которой несет Банк России?

Одним из важнейших индикаторов, по которому можно оценить эффективность денежно-кредитной политики, служит коэффициент монетизации экономики, измеряемый отношением денежной массы к ВВП. Расчеты показали, что за годы рыночных реформ произошло многократное снижение этого показателя (рис. 1).

В 2011–2015 гг. средний уровень монетизации экономики составлял 42,4% при среднемировом значении 125%. По данному показателю РФ занимает одно из последних мест среди стран «Большой двадцатки» и последнее место среди стран группы БРИКС2 .

По нашим расчетам, при условии сохранения коэффициента монетизации на уровне 1990–1991 гг. денежная масса на конец 2015 года должна была бы составить 53 трлн руб., что на 17 трлн руб. больше ее фактического значения. Всего же с 1992 по 2015 год общий объем средств, которые могли бы поступить в денежный оборот экономики, оценивается в 172 трлн руб. (табл. 1). При этом за 2000–2015 гг. среднегодовые темпы роста ВВП составили бы 6,2%, а инвестиций в основной капитал – 11,5% против фактических темпов роста 4,1 и 7,4% соответственно.

Результаты проделанных расчетов позволяют прийти к выводу о том, что за годы рыночных реформ искусственно созданный Банком России дефицит ликвидности лишил экономику страны колоссальных финансовых ресурсов, которые могли бы стать источниками ее структурной перестройки.

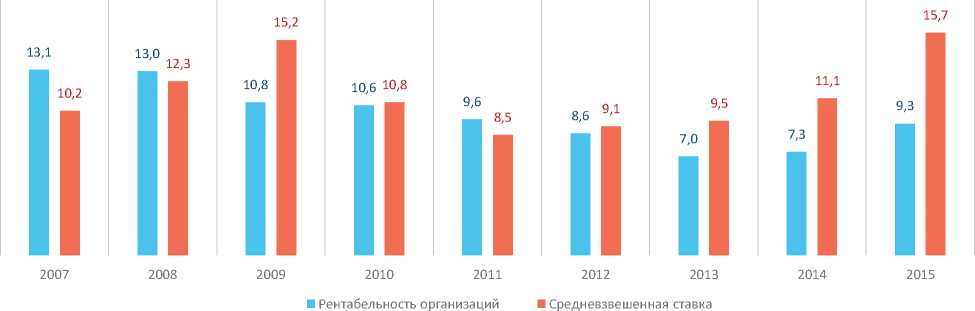

Важнейшим аспектом денежно-кредитной политики выступает регулирование процентных ставок. В развитых странах оно направлено на стимулирование экономического роста посредством предоставления «дешевых и длинных» кредитов. В России же, напротив, дефицит денежной массы не позволяет проводить подобную политику, поэтому действующий режим процентных ставок является сильнейшим ограничителем доступа хозяйствующих субъектов к заимствованиям. После 2008 года только в 2011 году банковская ставка для предприятий оказалась ниже их рентабельности (рис. 2). При этом в структуре выданных кредитов около 80% состав-

Рис. 1. Динамика коэффициента монетизации в РФ в 1990–2015 гг., % к ВВП

Источник: Расчеты автора по данным Центрального Банка РФ (далее – ЦБ)3 и Росстата4.

Таблица 1. Расчетный объем денежной массы, недополученный экономикой РФ за 1992–2015 гг., трлн руб.

В декабре 2014 года ЦБ повысил ключевую ставку с 9,5 до 17%, что повлекло рост средневзвешенных ставок по кредитам для бизнеса до 18-20% (рис. 3). В течение 2015 года ЦБ снизил ключевую и банковскую ставки до 11 и 13,8% соответственно, но они не достигли приемлемых значений для экономики и оставались высокими по сравнению со ставками в январе – ноябре 2014 года.

Вследствие дефицита денежной массы в России уровень ключевой ставки – один из самых высоких в мире. Так, по данным

ЦБ, в июне 2015 года ключевая ставка в РФ составляла 15% годовых против 4,4–6,8% в Китае, ЮАР, Индии и 0,05–0,25% – в странах Еврозоны и в США.

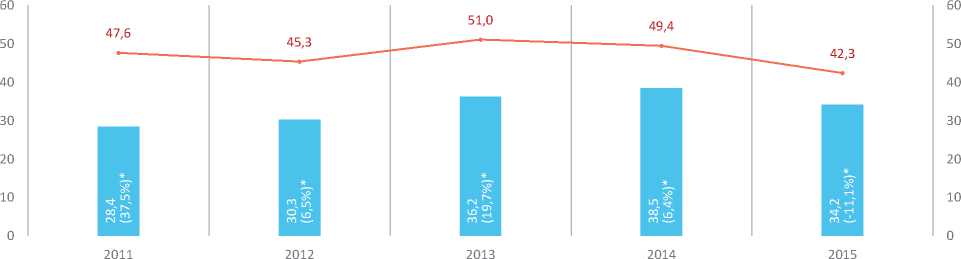

Удорожание процентных ставок сопровождалось замедлением предоставления кредитов реальному сектору экономики. Начавшееся в 2014 году резкое снижение темпов прироста кредитования в 2015 году сменилось его падением на 11% (рис. 4) . В 2011–2015 гг. объем выданных кредитов в среднем составил 47% по отношению к ВВП, что в 2,5 раза ниже уровня СССР и в 3–5 раз ниже уровня западных стран.

В условиях высокой стоимости кредиты стали доступными преимущественно для сырьевых отраслей, кредитных организаций и сектора по работе с недвижимостью. В 2015 году объем кредитов, выданных банкам, был сопоставим с объемом кредитования всей обрабатывающей промышленности. В разрезе же обрабатывающих про-

Рис. 2. Динамика рентабельности организаций и средневзвешенных банковских ставок по кредитам нефинансовым организациям в 2007–2015 гг., %

Источники: Данные ЦБ; данные Росстата.

01.14

12.15

5,5

Ключевая

Банковская

Рис. 3. Помесячная динамика ключевой ставки ЦБ и средневзвешенной ставки по кредитам для нефинансовых организаций в 2014–2015 гг., %

Источник: Данные ЦБ.

Трлн руб. К ВВП, %

Рис. 4. Динамика выдачи кредитов нефинансовым организациям в 2011–2015 гг.

* Цифра в скобках – темп прироста.

Источники: Данные ЦБ; данные Росстата; расчеты автора.

Таблица 2. Отраслевая структура кредитования в 2011, 2013 и 2015 гг.

Трудно не согласиться с утверждением экспертов Центра С.С. Сулакшина о том, что «текущая денежно кредитная политика по факту является приговором для обрабатывающей промышленности» [16]. В настоящее время жизненно необходимой становится поддержка развития высокотехнологичных производств, способных обеспечивать потребности внутреннего рынка и выпускать продукцию, конкурентоспособную на внешних рынках.

Падение темпов роста кредитования организаций наблюдалось в 90% субъектов РФ. К примеру, все регионы Северо-Западного федерального округа демонстрировали отрицательную динамику выдачи кредитов и только три из них не снизили уровень кредитования по сравнению с 2011 годом (табл. 3). Не случайно по итогам 2015 года в половине регионов РФ фиксировался спад промышленного производства [14].

Лишение организаций доступа к заимствованиям повлекло падение темпов прироста их прибыли в 2015 году на 2%. За 2012–2015 гг. среднегодовой рост прибыли в экономике страны составил 99,9%, в то время как за 2010– 2011 гг. – 115%. Поскольку прибыль является основным инвестиционным ресурсом, ее негативная динамика адекватно отразилась на динамике капиталовложений: если в 2014 году они сократились на 2,7%, то по итогам 2015 года – на 8,4% (рис. 5).

Ужесточение денежно-кредитной политики предопределило невыполнение Указа Президента РФ от 07.05.2012 № 596 «О долгосрочной государственной экономической политике»5, в соответствии с которым объем инвестиций должен быть увеличен до 25% ВВП к 2015 году и до 27% ВВП к 2018 году. Как показывают данные таблицы 4 , норма накопления в 2015 году составила 18% ВВП, в прогнозном периоде ее повышения не ожидается. По этому показателю Россия значительно отстает от Индии и Китая, имеющих норму накопления 35–48%.

Таким образом, без смягчения денежно-кредитной политики инвестиционная активность будет оставаться низкой и

Таблица 3. Динамика кредитов, предоставленных нефинансовым организациям в субъектах СЗФО в 2011–2015 гг., млрд руб.

|

Субъект |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2015 г., в % к |

|

|

2011 г. |

2014 г. |

||||||

|

СЗФО |

2413,3 |

3002,6 |

3328,1 |

3272,1 |

2633,2 |

109,1 |

80,5 |

|

Новгородская область |

37,0 |

43,2 |

42,4 |

42,2 |

39,5 |

106,5 |

93,6 |

|

Калининградская область |

82,5 |

114,8 |

118,7 |

109,6 |

101,7 |

123,3 |

92,8 |

|

Архангельская область |

106,7 |

124,1 |

106,1 |

115,6 |

98,5 |

91,3 |

85,2 |

|

г. Санкт-Петербург |

1638,1 |

2088,6 |

2376,0 |

2384,7 |

1951,1 |

119,1 |

81,8 |

|

Ленинградская область |

196,4 |

221,2 |

269,7 |

229,1 |

184,6 |

94,0 |

80,6 |

|

Республика Коми |

44,7 |

52,5 |

59,5 |

59,1 |

43,3 |

96,9 |

73,2 |

|

Вологодская область |

130,1 |

118,5 |

115,8 |

123,2 |

87,2 |

67,0 |

70,8 |

|

Мурманская область |

53,0 |

50,3 |

49,1 |

55,1 |

37,4 |

70,6 |

68,0 |

|

Республика Карелия |

93,0 |

154,5 |

161,6 |

126,4 |

76,8 |

82,5 |

60,8 |

|

Псковская область |

30,7 |

33,2 |

28,5 |

24,8 |

13,0 |

42,5 |

52,7 |

|

Источники: Данные ЦБ; расчеты автора. |

|||||||

Таблица 4. ВВП и инвестиции в основной капитал в 2011–2018 гг., трлн руб.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

Прогноз |

||

|

2016 г. |

2017 г. |

2018 г. |

||||||

|

ВВП |

59,7 |

66,9 |

71,0 |

77,9 |

80,8 |

84,3 |

89,5 |

95,4 |

|

Инвестиции |

11,0 |

12,6 |

13,4 |

13,9 |

14,6 |

14,9 |

15,8 |

17,1 |

|

К ВВП, % |

18,4 |

18,8 |

19,0 |

17,3 |

18,0 |

17,7 |

17,7 |

17,9 |

|

Целевой показатель инвестиций по указу Президента, % к ВВП |

25,0 |

27,0 |

||||||

Источники: Указ Президента РФ от 07.05.2012 № 596; данные Минэкономразвития РФ*; расчеты ИСЭРТ РАН.

* Официальный сайт Министерства экономического развития РФ [Электронный ресурс]. – Режим доступа : http://economy.gov.ru

18,2

6,8

-5

-10

-15

-0,1

0,8

-2,2

3,9

-8,4

2012 2013

Прибыль Инвестиции

Рис. 5. Динамика темпов роста прибыли организаций и инвестиций в основной капитал в 2010–2015 гг., % к предыдущему году в сопоставимых ценах

Источники: Данные Росстата; расчеты автора.

явится решающим фактором сдерживания экономического роста в ближайшей перспективе.

Снижение ликвидности внутреннего финансового рынка вытолкнуло предприятия на мировые рынки капитала, что привело к существенному накапливанию корпоративного долга: за 2000–2015 гг. обязательства российских компаний и банков перед иностранными кредитора- ми выросли в десятки раз (рис. 6). С 2011 года корпоративные долги превышают золотовалютные резервы.

Проблема корпоративного долга в РФ не так остра, как во многих других странах. В 2015 году уровень долговой нагрузки составлял 37% ВВП, в то время как в Китае – 125%, в США – 67%, в Германии – 54%. Вместе с тем необходимо учитывать, что, во-первых, уровень долга приблизился

^^^Н Золотовалютные резервы ^^^Н Внешний корпоративный долг • Долг к ВВП, %

Рис. 6. Динамика золотовалютных резервов и внешнего корпоративного долга РФ в 2000–2015 гг., млрд долл.

Источники: Данные ЦБ; данные Росстата; расчеты автора.

к средней степени риска долговой устой-чивости6, а во-вторых, значительная его часть приходится на компании с участием государства7, поэтому рост задолженности является угрозой не только для самих компаний, но и для экономической безопасности страны. Ввиду того что в качестве основного способа обеспечения займов выступают акции компаний, в условиях действия санкций возрастает вероятность перехода стратегических предприятий под контроль иностранных инвесторов. Кроме этого, усиливаются риски погашения долгов за счет международных резервов: по заявлению Э.С. Набиуллиной, 55% подлежащей выплате задолженности, а это порядка 45 млрд долл., может быть покрыто за счет сокращения международных резервов8.

Одним из самых негативных последствий проводимой денежно-кредитной политики стал устойчивый отток капитала из России, наблюдаемый после 2007 года, когда были сняты все ограничения по валютному регулированию9. Если за 2000–2007 гг. чистый ввоз капитала составил 78 млрд долл., то на протяжении 2008–2015 гг. имел место чистый вывоз, достигнувший 628 млрд долл, или 4,4% ВВП (рис. 7).

Сама банковская система превратилась в основной канал исхода капитала, о чем свидетельствует динамика вывезенных банками средств и стоимости активов банков за границей (рис. 8) . В 20142015 гг. на долю кредитных организаций приходилось около 60% оттока денежных ресурсов.

На начало 2016 года внешние активы банковского сектора оценивались в 17,5 трлн руб. по текущему курсу доллара, на треть превышая годовой объем доходов федерального бюджета. По данным ЦБ, две трети активов сосредоточено в странах Евросоюза, 80% из которых входят в

Рис. 7. Динамика чистого ввоза, вывоза (-) капитала в 2000–2015 гг., млрд долл.

Источники: Данные ЦБ; расчеты автора.

-20

Чистый вывоз капитала Стоимость зарубежных активов

Рис. 8. Динамика зарубежных активов банковской системы РФ и вывоза капитала банками в 2000–2015 гг., млрд долл.

* Цифра в скобках – доля банков в совокупном объеме вывоза капитала. Источники: Данные ЦБ; расчеты автора.

НАТО, что в условиях санкционной войны может повлечь реализацию рисков ареста или блокировки российских активов, создав тем самым угрозы экономической безопасности России.

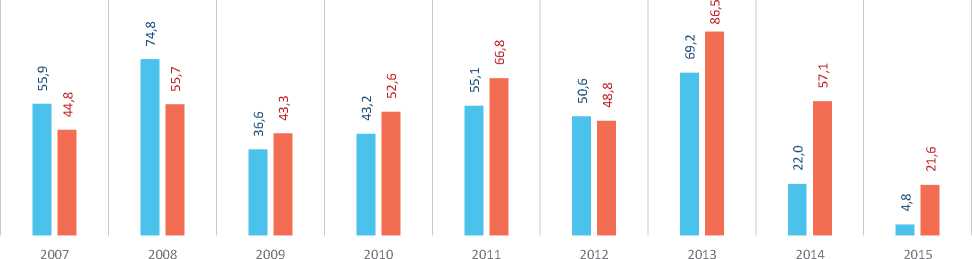

Валютная либерализация и снятие ограничений на международное движение капитала мотивировались созданием дополнительных стимулов для привлечения иностранных инвесторов. Однако статистические данные свидетельствуют о негативных процессах в этой сфере. С 2007 по 2015 год объем иностранных инвестиций в РФ сократился в 12 раз – с 56 до 5 млрд долл., а начиная с 2009 года прослеживается тенденция превышения вывезенных из страны инвестиций над ввезенными (рис. 9). Другими словами, иностранный капитал не стал источником модернизации российской экономики. Как отметил д-р экон. наук В.Ю. Катасонов, «…за инвестициями в основной капитал скрывается строительство торговых центров, офисных зданий и гостиничных комплексов. Никакими новыми технологиями здесь даже не пахнет» [10].

В РФ Из РФ

Рис. 9. Динамика прямых инвестиций РФ в 2007–2015 гг., млрд долл.

Источник: Данные ЦБ.

Таблица 5. Страновое распределение прямых иностранных инвестиций в 2007–2014 гг., млн долл.

|

Страна |

Из России |

В Россию |

||||

|

2007 |

2010 |

2014 |

2007 |

2010 |

2014 |

|

|

Инвестиции, всего |

44801 |

52616 |

56393 |

55874 |

43168 |

22891 |

|

Офшоры, всего |

37880 |

40586 |

45290 |

37580 |

30615 |

17909 |

|

Уд. вес в общем объеме инвестиций, % |

84,6 |

77,1 |

80,3 |

67,3 |

70,9 |

78,2 |

|

- Кипр |

14700 |

18309 |

23430 |

11917 |

12287 |

5874 |

|

- Багамы |

0 |

457 |

781 |

354 |

2282 |

3764 |

|

- Британские Виргинские острова |

1345 |

1834 |

162 |

3962 |

2139 |

2542 |

|

- Швейцария |

1404 |

1750 |

6927 |

386 |

0 |

2472 |

|

- Нидерланды |

11991 |

7035 |

2255 |

10268 |

3733 |

1239 |

|

- Австрия |

230 |

847 |

1135 |

328 |

1353 |

840 |

|

- Бермуды |

2734 |

1056 |

2997 |

8369 |

436 |

535 |

|

- Соединенное Королевство |

2454 |

1232 |

1926 |

656 |

1142 |

111 |

|

Источники: Данные ЦБ; Расчеты автора. |

||||||

Проводимая Банком России политика в сфере международного инвестиционного обмена стимулировала офшоризацию национальной экономики – подавляющая часть объема поступивших в РФ и отправленных из РФ инвестиций пришлась на страны офшорной юрисдикции (табл. 5).

Таким образом, после валютной либерализации Россия не получила никаких экономических эффектов в виде притока инвестиций, наоборот, имел место огромный отток финансовых ресурсов из страны.

В отличие от РФ, в большинстве стран создана постоянно действующая система контроля за движением капитала, элементами которой являются: лицензирование сделок по вывозу капитала; разрешительный порядок открытия счетов резидентов за границей; налоги на вывоз капитала; обязательная продажа валютной выручки центральному банку и т. д. [13].

Бегство капитала, потоки которого достигли колоссальных размеров, не позволяет перейти к внутренним источникам развития и превратилось в одну из главных угроз экономической безопасности, что во многом обусловлено невыполнением ЦБ важнейших функций – валютного регулирования и контроля10. По словам академика С.Ю. Глазьева, «сам кризис российской экономики… стал порождением проводимой денежными властями политики обслуживания интересов междуна-

Рис. 10. Прогнозный и фактический индекс потребительских цен в РФ в 2007–2018 гг., % Источники: Данные ЦБ; данные Росстата.

родного, в том числе выведенного в офшоры бывшего российского капитала» [4].

Обобщая вышеизложенное, можно констатировать, что текущая денежнокредитная политика не подчинена стратегическим целям стимулирования экономического роста и обеспечения экономической безопасности РФ.

В развитых зарубежных странах именно денежно-кредитная политика служит одним из главных инструментов достижения макроэкономической стабильности: так, приоритетной задачей Народного банка Китая является обеспечение темпов экономического роста; Комитета по денежно-кредитной политике Банка Англии – поддержание роста и занятости; Федеральной резервной системы США – эффективное обеспечение максимальной занятости, умеренных долгосрочных процентных ставок, поддержание долгосрочного роста денежных агрегатов [1].

В отличие от мировой практики, в России обеспечение устойчивого экономического роста даже не обозначено в основных направлениях денежно-кредитной политики, следовательно, не является для руководства ЦБ индикатором эффективности его деятельности. Если в 2000–2008 гг. ЦБ стремился управлять обменным курсом рубля и сдерживать инфляцию в заданных рамках, то после

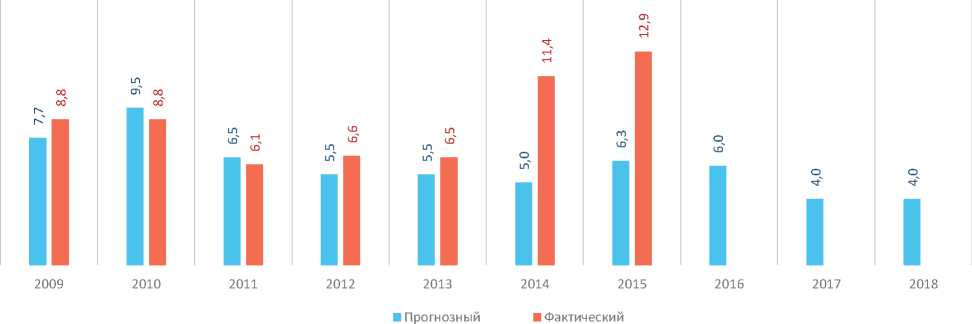

2009 года был объявлен переход к таргетированию инфляции11 и свободному обменному курсу. Конечной целью денежно-кредитной политики монетарные власти провозгласили снижение инфляции до 4% в год12. В какой же мере удалось достигнуть этой цели?

Как иллюстрируют данные рисунка 10 , с 2009 по 2015 год индекс потребительских цен не опускался ниже 6,1%. Более того, только в 2010–2011 гг. Банку России удалось достичь краткосрочного (годового) целевого показателя по инфляции. По итогам 2014–2015 гг. индекс потребительских цен вдвое превысил прогнозную величину. Тем не менее, это не повлекло его корректировки на 2017–2018 гг.

Основным фактором инфляционного скачка в 2014–2015 гг. стала продуцированная обвалом мировых цен на нефть13 де-

Реальные денежные доходы*

Курс доллара, руб./долл.

Индекс физического объема розничной торговли*

Рис. 11. Поквартальная динамика курса доллара, реальных денежных доходов населения и индекса физического объема розничного товарооборота в 2014–2015 гг.

* В % к соответствующему кварталу предыдущего года.

Источники: Данные ЦБ; данные Росстата.

Денежная масса Индекс потребительских цен ВВП

Рис. 12. Динамика темпов прироста денежной массы, индекса потребительских цен и ВВП в 2001–2015 гг., % к предыдущему году

Источники: Данные ЦБ; данные Росстата; расчеты автора.

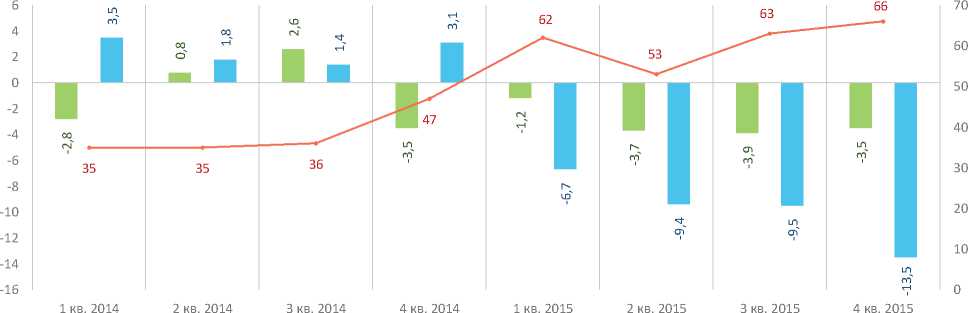

вальвация рубля с 36 до 47 рублей за доллар в четвертом квартале 2014 года. В этих условиях руководство ЦБ приняло решение об отказе от фиксированного и переходе к плавающему курсу рубля, что подорвало стабильность финансовой системы, о чем свидетельствуют колебания национальной денежной единицы (рис. 11) .

Отказавшись от регулирования валютного курса, ЦБ нарушил свою конституционную обязанность обеспечивать устойчивость рубля. В результате к концу 2015 года рубль потерял половину своей стоимости, что явилось самым мощным ослаблением национальной валюты после дефолта в 1998 году. Закономерным следствием девальвационных и инфляционных процессов стало снижение потребительского спроса в экономике, нашедшее отражение в падении его ключевых составляющих: реальных денежных доходов населения и розничного товарооборота. Можно заключить, что потребительский рынок перестал служить фактором экономического роста, как это было в 2000–2013 годах14.

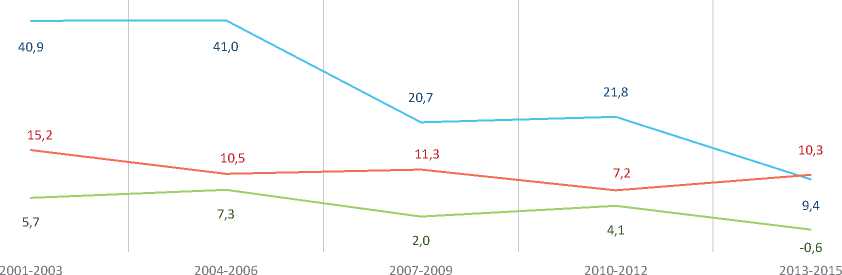

Попытки руководства ЦБ бороться с инфляцией монетарными методами оказались безуспешными. Как показали результаты анализа фактических данных, в 2001–2015 гг. прирост денежной массы в среднем в 2,5 раза превышал уровень инфляции (рис. 12). Очевидно и то, что при увеличении денежной массы темпы прироста инфляции демонстрировали противоположный тренд. Отсюда можно утверждать, что в длительном периоде не происходило видимой зависимости между денежной массой и инфляцией, поэтому стерилизация денежного предложения не позволяет рассматривать ее в качестве инструмента подавления инфляции.

И наоборот, прослеживается четкая корреляция между монетизацией и экономическим ростом: со снижением денежной массы падают темпы прироста ВВП.

Таким образом, следуя принципу таргетирования инфляции, денежные власти достигли прямо противоположных результатов, а именно стагфляции, то есть одновременного сочетания высокой инфляции с отсутствием роста экономики.

Ученые О.Г. Дмитриева и Д.В. Ушаков убедительно доказали, что инфляция в РФ носит преимущественно немонетарный характер. Ее главным фактором выступают избыточные издержки естественных монополий и сверхвысокая рентабельность на монопольных рынках, прежде всего на рынке коммунальных услуг: с 1993 по 2010 год рост тарифов ЖКХ в 40 раз превысил кумулятивный индекс инфляции. «Использование инструментов подавления инфляции спроса для борьбы с инфляцией издержек вызывает обратную реакцию экономики. Подобная политика приводит не к снижению инфляции, а к ее росту», – делают вывод экономисты [4].

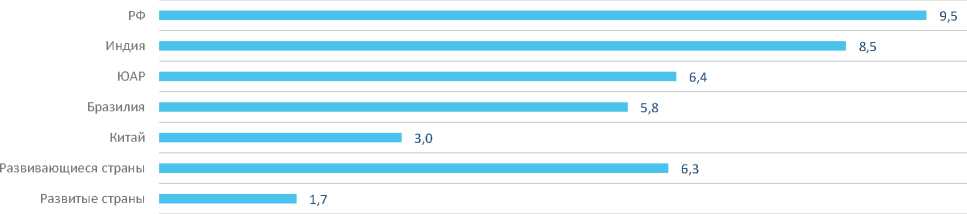

Безусловно, борьба с инфляцией необходима, но она не должна наносить ущерб интересам национальной экономики. Инфляционное таргетирование применяется во многих странах, при этом существуют разные его режимы. Банк России выбрал один из наиболее жестких вариантов, не учитывающий интересы роста экономики и инвестиционной активности [12]. Поэтому не случайно, что уровень инфляции в РФ – один из самых высоких в мире. За 2007–2015 гг. его среднее значение было в 6 раз выше, чем в развитых странах, и в 1,5 раза превысило уровень стран с развивающимся рынком (рис. 13).

То, что Банк России не рассматривает экономический рост в качестве главной цели своей деятельности, во многом продиктовано приверженностью его руководства монетаристским догмам Международного валютного фонда (МВФ), идущим вразрез с приоритетами развития страны. И если на первом этапе проведения рыночных реформ сотрудничество с МВФ было обусловлено необходимостью получения финансовой помощи, которая

Рис. 13. Темпы роста индекса потребительских цен в странах мира в среднем за 2007–2015 гг., % к предыдущему году

Источник: Данные Международного валютного фонда.

выделялась при условии либерализации экономики РФ, то с 1999 года Россия не получала кредитов от МВФ, но это не помешало руководству ЦБ следовать его рекомендациям, предписывающим установить главной целью подавление угроз инфляции путем ограничения денежного предложения и удорожания кредитования. Как заметил С.Ю. Глазьев, «ни одной стране мира эти рекомендации не принесли успеха, во многих закончились экономическими катастрофами» [3].

Независимый от всех уровней власти статус ЦБ, закрепленный в Конституции РФ15, позволяет его руководству не нести никакой ответственности за неэффективную денежно-кредитную политику, результатами которой стали:

– демонетизация экономики и удорожание кредитования, повлекшие инвестиционный спад на 8,4%;

– отток капитала, составивший с 2008 по 2015 год 22 трлн руб., или 4,4% ВВП;

– рост внешнего корпоративного долга, объем которого на треть превысил золотовалютные резервы РФ;

– девальвация национальной валюты до двух раз;

– повышение инфляции до 13%, снижение доходов населения и исчерпание потребительского спроса как фактора экономического роста.

Совершенно очевидно, что проводимая в стране денежно-кредитная политика, исходящая из ошибочных представлений о взаимосвязи денежной эмиссии и инфляции, демонстрирует свою несостоятельность и нуждается в кардинальной модификации. Обобщая разработки отечественных ученых и экспертов [2; 5; 7; 9; 11; 15], а также результаты собственных исследований, сформулируем комплекс мер по привязке денежно-кредитной политики к задачам социально-экономического развития страны.

-

1. Законодательно закрепить приоритетную цель деятельности Банка России – создание условий для инновационно-инвестиционного развития экономики.

-

2. Довести уровень монетизации экономики до 70% с последующим увеличением до 130–150% ВВП; функции роста монетизации могло бы выполнять специализированное учреждение – Государственный внебюджетный инвестиционно-кредитный фонд, целью деятельности которого должно быть формирование инвестиционного ресурса, а не извлечение коммерческой выгоды.

-

3. Снизить ключевую ставку до отрицательного значения по отношению к инфляции.

-

4. Увеличить в три раза объем льготных кредитных линий на поддержку малого бизнеса, жилищного строительства, сельского хозяйства, рефинансируемых ЦБ через специализированные институты развития федерального и регионального уровня, не более чем под 2% годовых.

-

5. Разработать механизм постепенного замещения внешних валютных долгов российских заемщиков и компенсации сокращения кредитования в результате санкций, одновременно установив контроль за новыми внешними заимствованиями.

-

6. Отказаться от режима плавающего курса как несоответствующего текущему экономическому положению.

-

7. В целях борьбы с оттоком капитала провести делиберализацию валютного законодательства, ввести контроль за трансграничными операциями капитального характера посредством открытого лицензирования.

-

8. Осуществить постепенный перевод российских государственных активов из стран, входящих в блок НАТО, в нейтраль-

- ные страны, сократить долговые обязательства перед странами, поддерживающими санкции.

-

9. Сформировать независимый научный совет при ЦБ для проведения экспертизы влияния на экономику решений по вопросам денежно-кредитной политики.

Главным вкладом Банка России в стабилизацию экономики должно стать смягчение денежно-кредитной политики через снижение процентных ставок и создание стимулов для роста инвестиций с последующим оживлением производства и совокупного спроса в экономике.

Список литературы Консервативная денежно-кредитная политика как важнейший ограничитель экономического роста

- Аганбегян, А. Г. О связи денежно-кредитной и промышленной политики в деятельности банковской системы России /А. Г. Аганбегян, М. В. Ершов//Деньги и кредит. -2013. -№ 6. -С. 3-11.

- Антонюк, И. О. Риски деятельности Банка России и угрозы экономической безопасности государства /И. О. Антонюк//Вестник Военного университета. -2011. -№ 1. -С. 75-80.

- Глазьев, С. Ю. Как нас грабят /С. Ю. Глазьев//Завтра. -2016. -25 февраля.

- Глазьев, С. Ю. К стратегии социальной справедливости: авторский доклад Изборскому клубу академика С.Ю. Глазьева /С. Ю. Глазьев. -Режим доступа: http://www.izborsk-club.ru/content/articles/6451

- Гринберг, Р. С. Опасный пессимизм /Р. С. Гринберг, Д. Е. Сорокин//Российская газета. -2014. -24 января.

- Дмитриева, О. Г. Инфляция спроса и инфляция издержек: причины формирования и формы распространения /О. Г. Дмитриева, Д. В. Ушаков//Вопросы экономики. -2011. -№ 3. -С. 40-52.

- Жуковский, В. С. Центробанк сделал то, что не смог сделать Госдеп /В. С. Жуковский//Официальный сайт информационно-аналитической службы Русская народная линия. -Режим доступа: http://ruskline.ru/opp/2014/12/17

- Ильин, В. А. Эффективность государственного управления 2000-2015. Противоречивые итоги -закономерный результат /В. А. Ильин, А. И. Поварова. -Вологда: ИСЭРТ РАН, 2016. -304 с.

- Иноземцев, В. С. Одержимые «сверхдержавностью» /В. С. Иноземцев//Московский комсомолец. -2014. -22 июля.

- Катасонов, В. Ю. Россия: угроза финальной экспроприации /В. Ю. Катасонов//Официальный сайт информационно-аналитической службы Русская народная линия. -Режим доступа: http://ruskline.ru/analitika/2013/05/21

- Кротов М.И., Мунтиян В.И. Об антикризисной монетарной стратегии экономического развития России // Проблемы современной экономики. -2015. -№ 3. -С. 17-26.

- Масленников, В. В. Способствует ли кредитно-денежная политика экономическому росту? /В. В. Масленников//Официальный сайт Финансового университета при Правительстве РФ. -Режим доступа: http://www.fa.ru/projects/forum24/discussion/Pages

- Отток капитала из России: проблемы и решения //Труды Центра проблемного анализа и государственно-управленческого проектирования. -2013. -№ 26. -112 с.

- Поварова, А. И. Проблемы и особенности исполнения субфедеральных бюджетов в 2015 году /А. И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2016. -№ 4. -С. 144-164.

- Сенчагов, В. К. Новые угрозы экономической безопасности и защита национальных интересов России /В. К. Сенчагов//Проблемы теории и практики управления. -2013. -№ 10. -С. 8-18.

- Сулакшин С. С. Социально-экономическое развитие России в 2015 г. /С. С. Сулакшин, А. С. Кравченко, А. С. Дегтев. -Режим доступа: http://rusrand.ru/docconf

- Тобин, Дж. Денежная политика и экономический рост /Дж. Тобин. -Либроком, 2010. -272 с.