Контроллинг и аудит персонала

Автор: Яговкина А.С., Чуракова С.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-3 (29), 2019 года.

Бесплатный доступ

Данная статья посвящена теме контроллинга персонала и взаимосвязи с процессом аудита.

Контроллинг, аудит, персонал, эффективность, организация

Короткий адрес: https://sciup.org/140284901

IDR: 140284901

Controlling and audit of personnel

This article focuses on the topic of personnel controlling and the relationship with the audit process.

Текст научной статьи Контроллинг и аудит персонала

В настоящее время уровень развития коммуникаций позволяет быстро распространять информацию по всему миру, а научно-технический и производственный потенциал компаний - произвести практически любые товары и услуги. Поэтому компаниями требуется активно работать над повышением своего потенциала, стратегического планирования, учета и контроля. Современным инструментом эффективного управления компаниями становится контроллинг.

Контроллинг персонала как самостоятельное научное направление появился сравнительно недавно. Основными причинами его возникновения можно назвать следующие [5]:

-

1) повышение нестабильности внешней среды, заставляющее организации предвидеть будущее развитие своей деятельности и готовить персонал для выполнения новых задач;

-

2) усложнение деятельности организаций приводит к усложнению работ и функций, выполняемых персоналом, в результате возникает необходимость создания механизма координации внутри системы управления организацией;

-

3) увеличение количества информации при недостатке релевантной информации требует построения подсистемы информационного обеспечения системы управления персоналом и системы управления организацией;

-

4) наличие потребности в повышении рациональной и эффективной деятельности организации.

В современной науке еще не сложились точное определение сущности контроллинга персонала. На мой взгляд, в зависимости от широты рассмотрения объекта исследования, следует различать 2 вида контроллинга [1]:

-

- на уровне потенциала персонала организации;

-

- на уровне системы управления персоналом.

В первом случае контроллинг представляет собой оптимизацию количественных и качественных характеристик персонала, а также контроль изменения трудового потенциала и приведение в соответствие с целями организации. Во втором случае контроллинг - это управляющая система, отслеживающая состояние, формирование и использование трудового потенциала организации с целью оптимизации системы управления персоналом с учетом воздействия факторов среды [1].

Как известно, термин «контроллинг» происходит от английского «to control», имеющего различные значения. Перевод с экономической точки зрения означает «управление и наблюдение», но поскольку невозможно без постановки целей и планирования мероприятий по реализации этих целей, контроллинг должен решать комплекс задач по планированию, регулированию и наблюдению за достижением целей организации [3].

С бухгалтерской точки зрения контроллинг персонала заключается в изучении затрат по функциям управления персоналом и местам их возникновения. Процедура контроллинга состоит в сравнении фактических затрат с плановыми, а также в определении законности тех или иных выплат на основе трудового законодательства. Результатом такого контроля является определение эффективности затрат на персонал, а также эффективность самого учета затрат. Таким образом, контроллинг затрат на персонал является составной частью контроллинга системы управления персоналом [2].

Управленческий подход к контроллингу персонала заключается не только в оптимизации затрат на персонал, но и в оптимизации всех процессов и ресурсов в системе управления персоналом, а также в выявлении проблем управления персоналом и разработке управленческих решений по их устранению. Результатами такого подхода к контроллингу персонала будет экономическая и социальная эффективность управления системой управления персоналом, направленная на достижение целей организации в изменяющихся условиях внешней и внутренней среды [4].

Учитывая широту и различные подходы к сущности контроллинга персонала в современной организации, постараемся сформулировать его цели. Как известно, высшая цель управления любой организации - это сохранение ее прибыльной деятельности и успешное развитие. Отсюда цель контроллинга персонала состоит в обеспечении руководства информацией и поддержкой при принятии управленческих решений в достижении целей управления персоналом и организацией в изменяющихся условиях среды.

При этом большое значение имеют экономическая и социальная эффективность мероприятий по управлению персоналом.

Основными задачами контроллинга персонала являются следующие [1]:

-

1. помощь в формировании целей управления персоналом;

-

2. планирование затрат на персонал, контроль за их использованием как в центрах издержек, так и в центрах ответственности;

-

3. анализ трудовых показателей, сопоставление плановых и фактических показателей деятельности системы управления персоналом;

-

4. информационная и консультационная поддержка принятия управленческих решений в области управления персоналом;

-

5. интеграция процессов управления персоналом с процессами управления организацией;

-

6. диагностика причин возникновения проблем управления персоналом и выработка рекомендаций по их устранению;

-

7 .оперативное изучение деятельности персонала;

-

8. системная организация и координация мероприятий по управлению персоналом для достижения целей организации.

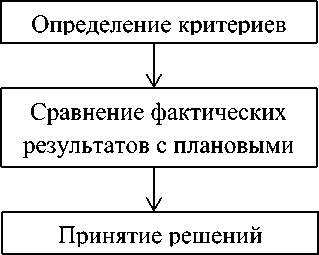

Схема контроллинга персонала организации представлена на рисунке 1.

Рисунок 1 – Этапы контроллинга персонала в организации

Первый этап включает [3]:

-

1) стратегическое планирование, которое определяет стратегию и основные цели управления персоналом;

-

2) составление оперативного плана по управлению персоналом, который позволяет наметить мероприятия и задания в функциональных подсистемах управления персоналом;

-

3) бюджетирование (является базой для расчета расходов на персонал);

-

4) установление трудовых стандартов и законодательных норм для соблюдения законности управления персоналом в организации.

На втором этапе осуществляется сравнение фактических результатов с установленными планами и законодательными нормами. Оно проводится с помощью учета информации о персонале и контроля исполнения плановых и др. показателей, трудовых норм, а также анализа выявленных отклонений. В отечественной и зарубежной литературе эти специфические процессы объединяются в самостоятельные научные направление и называются аудитом системы управления персоналом (аудитом персонала) [3].

Аудит - это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям. Аудит персонала включает работу по диагностике причин возникновения проблем управления персоналом, выработке рекомендаций по их устранению, оценку правильности кадровой политики. Аудит персонала рассматривается в рамках контроллинга как внутренний аудит всех комплексов задач по управлению персоналом у подразделений на предмет правильности их специфической деятельности и как внешний аудит органов государственной власти (налоговой инспекции, банков и др.) [3].

На третьем этапе контроллинга осуществляется регулирование деятельности персонала на основе анализа и выработки управленческих решений [5].

Подводя итог, необходимо отметить, что в настоящее время, в условиях постоянных изменений внешней и внутренней среды, система контроллинга персонала должна гибко реагировать и предоставлять менеджерам актуальную, ориентированную на результат и ликвидность информацию, обеспечивающую эффективное принятие оптимальных управленческих решений в области управления персоналом и организацией.

Список литературы Контроллинг и аудит персонала

- Ивашкевич В.Б. Практикум по управленческому учету и контроллингу / В.Б. Ивашкевич. - Москва: РГГУ, 2015. - 192 c.

- Каковкина Т.В. Аудит-контроллинг. Теоретические и методологические основы / Т.В. Каковкина. - М.: Юнити-Дана, 2016. - 184 c.

- Кибанов А.Я. Аудит, контроллинг и оценка расходов на персонал / А.Я. Кибанов. - М.: Проспект, 2016. - 585 c.

- Одегов Ю. Г. Аудит и контроллинг персонала / Ю.Г. Одегов, Т.В. Никонова. - Москва: РГГУ, 2016. - 672 c.

- Попова Л. В. Современный управленческий анализ. Теория и практика контроллинга: учебное пособие / Л.В. Попова, Т.А. Головина, И.А. Маслова. - М.: Дело и сервис, 2016. - 272 c.