Контроллинг как инструмент стратегического управления на предприятии

Автор: Бабалян Нелли Славиковна, Карабекова Арфения Ашотовна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 2 (110), 2018 года.

Бесплатный доступ

Одним из важнейших направлений в развитии теории управления и совершенствования организации планирования, учета, контроля и анализа деятельности предприятия является концепция контроллинга. В данной статье рассмотрен один из важнейших элементов процессов управления - контроллинг. Определена роль контроллинга в стратегическом планировании развития предприятия.

Контроллинг, инструменты управления, стратегическое управление, стратегическое планирование

Короткий адрес: https://sciup.org/14875999

IDR: 14875999

Controlling as the instrument of strategic management at the enterprise

The one of the major directions in development of the theory of management and improvement of the organization ofplanning, account, control and the analysis of activity of the enterprise is the concept of controlling. In this article one of the most important elements of processes of management - controlling is considered. The controlling role in strategic planning of development of the enterprise is defined.

Текст научной статьи Контроллинг как инструмент стратегического управления на предприятии

Возникновение контроллинга как инструмента управления связано со стремительным развитием структуры производственных отношений. В настоящее время состояние деятельности хозяйствующих субъектов нуждается в совершенствовании менеджмента. Поэтому на современном этапе развития рынка без контроллинга хозяйствующим субъектам не обойтись, и исследования в данной области могут существенно помочь руководителям в управлении на предприятиях.

Понятие контроллинга как научной категории возникло в западной экономике, а в дальнейшем, в 1990-е гг. было перенято Россией. Контроллинг был необходим в связи с поиском инструментов, способных обеспечить эффективное функционирование хозяйствующих субъектов в современных рыночных условиях. Несмотря на то, что отечественные научные публикации по исследованию контроллинга остаются достаточно ограниченными, они позволяют структуризировать и обобщить информацию о методологических подходах к данному инструменту управления [1].

Существует множество вариантов определения понятия контроллинг; если их обобщить, то можно сформировать следующее определение: контроллинг – это система управления предприятием, осно-

ГРНТИ 06.81.12

Нелли Славиковна Бабалян – аспирант кафедры экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета.

Арфения Ашотовна Карабекова – аспирант кафедры экономики и управления предприятиями и производственными комплексами Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 12.10.2017.

ванная на сборе и обработке, анализе и оценке информации, которая используется для повышения эффективности деятельности всего предприятия и реализации им поставленных стратегических целей [2]. В общем и целом, контроллинг является комплексной системой поддержки в управлении организацией, которая направлена на координацию взаимодействия систем управления и контроля.

Контроллинг включает в себя и управление рисками, и систему информационного обеспечения, и систему реализации различных видов планирования, и систему менеджмента качества. Основными задачами контроллинга являются: планирование (оперативное, стратегическое); информационное обеспечение; контроль и регулирование финансовой и производственной деятельностями предприятия; организация; координация; управление (подготовка стратегий и задач).

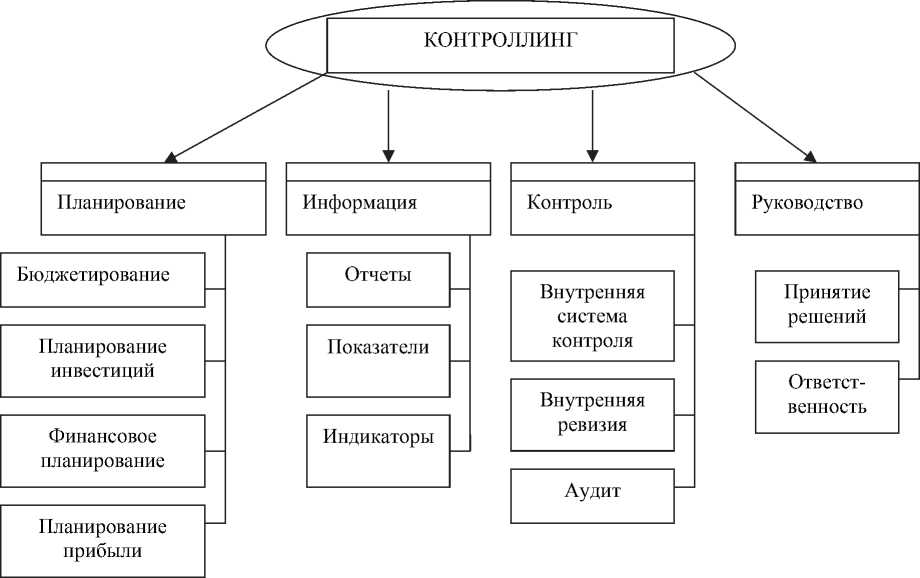

Одним из основных качеств контроллинга можно назвать его способность к созданию предпосылок для будущего эффективного функционирования предприятия, которые базируются на основе: приспособления стратегических целей к существенным изменениям внешней среды, согласования всех краткосрочных планов предприятия со стратегическим планом, координации планов по бизнес-процессам, внедрения системы контроля над осуществлением проекта, корректировки сроков и содержания реализации стратегических планов. Система контроллинга предприятия представлена на рисунке 1.

Рис. 1. Система контроллинга на предприятии

Осуществление стратегического плана наиболее успешно реализуется при применении метода контроллинга. Важной формой контроллинга при осуществлении контроля считается мониторинг. Для мониторинга следует разработать схему, место и время проведения, выбрать ответственных исполнителей, подготовить документы, разработать порядок и способы использования информационных технологий. Кроме того, желательно заранее установить допустимые отклонения фактических характеристик от их нормативных величин [3].

Стратегический менеджмент осуществляется в рамках оперативного планирования и контроллинга. В соответствии с этим, стратегический контроллинг обретает свое выражение в оперативном контроллинге. Целостность стратегического и оперативного контроллинга состоит в общей методологической основе. Стратегический контроллинг напрямую зависит от оперативного контроллинга. Оперативный контроллинг основан на формировании данных о краткосрочных достижениях деятельности предприятия. При оперативном контроллинге должны устанавливаться нормы и критические значения экономических показателей.

Следует организовать методическое обеспечение процессов текущего планирования, учета, контроля на предприятии. Это требует использование инструментов, которые кардинально отличаются от тех, что имеются в стратегическом контроллинге. Однако эти различия инструментария ни в коем образе не должны противоречить требования единства и сопоставимости методологии. Данное неотъемлемое требование гарантирует возможность агрегирования, сравнительного анализа и дифференциации массивов данных в ходе экономического анализа. Иначе окажется невозможно объединять и отличать однотипную информацию [4].

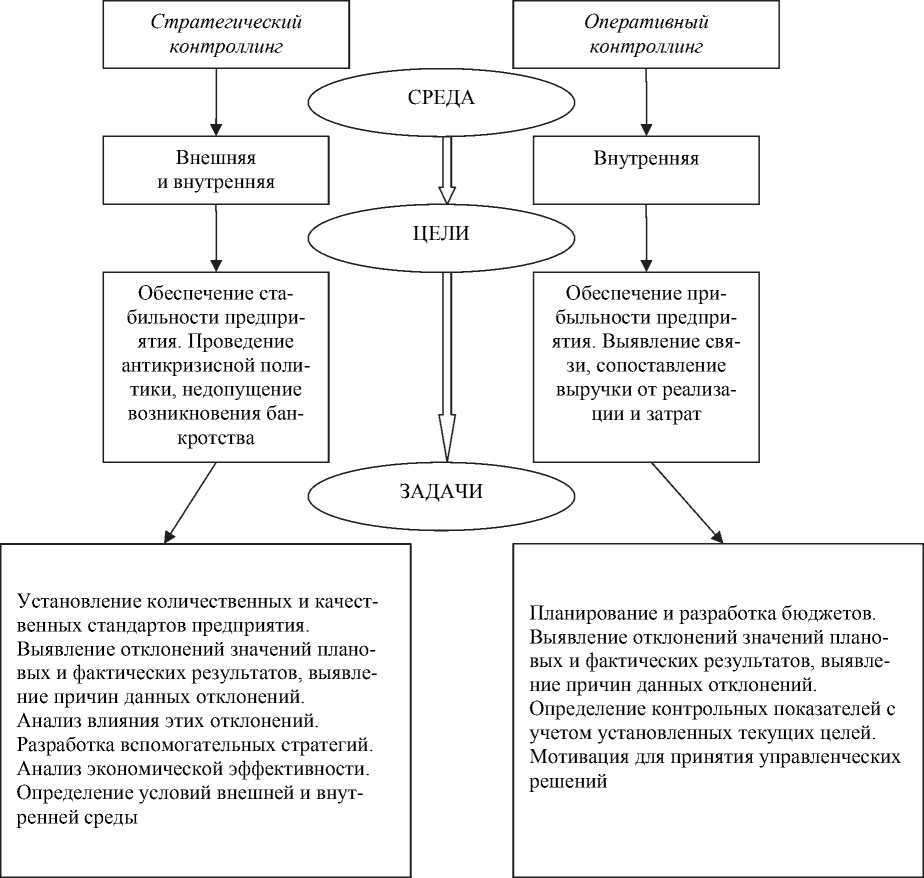

Сущность контроллинга в создании стратегических и текущих планов предприятия имеет два нюанса. Первый – теоретико-методический, исходя из него, необходимость внедрения системы контроллинга формируют цели управления предприятия. Контроллиг в данном случае заключается в качественном методическом обеспечении для достижения поставленных целей. Чем тяжелее цели управления системой, тем выше необходимость в контроллинге. Второй – операционный, исходя из него, контроллинг используется для реализации функций управления предприятием, является инструментом [5]. Сравнительная характеристика видов контроллинга представлена на рисунке 2.

Рис. 2. Сравнительная характеристика видов контроллинга

В общем и целом контроллинг представляет инструмент комплексного поддержания главных функций управления предприятием [6]. Введение системы контроллинга в область менеджмента в промышленных предприятиях предусматривает решение таких задач как координация и информационное обеспечение системы управления предприятия, которые реализуются на основе системы контроллинга. Практическое осуществление стратегии стабильного развития на промышленных предприятиях реализуется службой контроллинга путем определения кризисного состояния – мониторинга деятельности предприятия и отслеживания ее ключевых направленностей с целью избежания кризисных ситуаций.

Для того, чтобы дать оценку эффективности внедрения контроллинга на предприятии, необходимо сопоставить полученные результаты от внедрения с расходами на достижение практического результата концепции контроллинга. Можно выделить основные изменения после внедрения контроллинга на предприятии [7]: расширение количества и качества факторов, которые учитываются в процессе планирования; повышение платёжной дисциплины; сокращение объёмов кредитов; экономия издержек; создание системы управленческого учёта; создание новых и расширение имеющихся резервных фондов; возможность оценки угроз и рисков; будущий прогноз состояния; возможность анализа и сравнения данных по различным показателям; мониторинг информационно-материальных потоков в организации; совершенствование взаимосвязи задач и средств при управленческих решениях.

Наличие системы контроллинга на предприятии повышает эффективность всего управления его деятельностью. При этом предприятия получают специализированную, системную информацию для оперативного и стратегического управления. Подводя итог, можно отметить, что с внедрением системы контроллинга в управление предприятием, менеджеры обладают совокупностью современных методов и инструментов управления, которые необходимы для предвидения возможных угроз в будущем и достижения прогнозных результатов на основе гибкости и быстрой адаптации к изменениям внешней среды.

При этом, необходимо отметить, что формирование и функционирование системы внутреннего контроля должно при эффективном управлении минимизировать различные риски в деятельности современного предприятия. Об эффективности управления и развития компании можно судить по показателям эффективности, которые достигаются путем соответствия целей системы внутреннего контроля предприятия реализации задач взаимосвязи и взаимодействия различных элементов системы управления для достижения требуемого уровня конкретных показателей.

Определяются следующие показатели эффективности управления: экономное и рациональное использование всех ресурсов компании; наращивание, сохранность и рост ресурсов компании и ее производственного потенциала; неуклонное соответствие разработанной стратегии в текущей деятельности компании; обеспечение показателей экономической устойчивости и автономности компании с финансово-экономической, рыночной и правовой точек зрения; для эффективного руководства и принятия стратегических управленческих решений необходимо достижение высокого уровня полноты и точности первичных документов и качества первичной информации; неуклонное соблюдение всеми работниками компании установленных администрацией регламентов.

Таким образом, необходимость внедрения на современных предприятиях такого экономического механизма, как контроллинг, по нашему мнению, объясняется следующими причинами:

-

• возникающая периодическая необходимость в непрерывном мониторинге изменений, происходящих во внешней и внутренней средах компании;

-

• рост нестабильности внешней среды обуславливает дополнительные требования к системе управления изменениями на предприятии;

-

• для предотвращении возникновения кризисных ситуаций, необходимы смещение внимания с контроля прошлого на анализ будущего и разработка комплексной системы действий по обеспечению выживаемости предприятия;

-

• разработка механизма координации внутри системы управления в процессе ее усложнения, а также повышение гибкости компании, быстрое и своевременное реагирование на изменения внешней среды;

-

• построение корпоративной системы информационного обеспечения управления при недостатке релевантной информации, а также интеграция различных областей знания и человеческой деятельности в стратегическом управлении компанией.

Список литературы Контроллинг как инструмент стратегического управления на предприятии

- Ансофф И. Стратегическое управление. М.: Экономика, 1989.

- Большаков А.С., Михайлов В.И. Современный менеджмент: теория и практика. СПб.: Питер, 2002.

- Гапоненко А.А., Панкрухин А.П. Стратегическое управление. М.: Омега-Л, 2004.

- Айрапетова А.Г., Аванесов Г.М. Эффект информационного туннеля при принятии управленческих решений//Научно-технические ведомости СПбГПУ (экономические науки). 2014. № 1 (187).

- Контроллинг в бизнесе: методологические и практические основы построения контроллинга в организациях/А.М. Карминский, Н.И. Оленев, А.Г. Примак, С.Г. Фалько. М.: Финансы и статистика, 1998.

- Попова Л.В., Исакова Р.Е., Головина Т.А. Контроллинг. М.: Изд-во «Дело и Сервис», 2003.

- Хан Д. Планирование и контроль: концепция контроллинга. М.: Финансы и статистика, 1997.