Контроллинг как инструмент управления предприятиями машиностроения

Автор: Хаценко А.Н., Кириллова С.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 7-2, 2025 года.

Бесплатный доступ

В условиях динамичной рыночной среды компании вынуждены гибко трансформировать организационную архитектуру, внедряя контроллинг – комплексную систему бюджетирования, управленческого учёта и анализа, оптимизирующую производственные издержки и повышающую результативность финансовых индикаторов. В статье анализируется внедрение системы контроллинга на машиностроительных компаниях, обоснована его стратегическая и экономическая результативность. Современная значимость данного исследования объясняется тем, что система управления знаниями, представляющая собой интегрированный комплекс взаимосвязанных процессов и инструментов обработки корпоративной информации, становится стратегически решающим фактором для достижения конкурентных целей бизнеса. Поэтому руководителям и менеджерам важно грамотно применять новейшие достижения науки и специализированные управленческие методики, позволяющие максимально реализовать потенциал цифрового прогресса. Настоящее исследование было ориентировано на анализ практики применения контроллинга в системе управления промышленным предприятием и формирование предложений по дальнейшему развитию данного механизма; предметом анализа стал Камышинский завод слесарно-монтажного инструмента.

Машиностроение, контроллинг, оперативный контроллинг, стратегический контроллинг, управление, планирование, эффективность, предприятие

Короткий адрес: https://sciup.org/142245396

IDR: 142245396 | УДК: 338.2

Controlling as a tool for managing mechanical engineering enterprises

In a dynamic market environment, companies are forced to flexibly transform their organizational architecture by implementing controlling – a comprehensive system of budgeting, management accounting and analysis that optimizes production costs and increases the effectiveness of financial indicators. The article analyzes the implementation of the cost control system in mechanical engineering companies and substantiates its strategic and economic effectiveness. The modern significance of this study is explained by the fact that the knowledge management system, which is an integrated complex of interrelated processes and tools for processing corporate information, is becoming a strategically decisive factor for achieving the competitive goals of a business. Therefore, it is important for executives and managers to competently apply the latest scientific achievements and specialized management techniques that allow them to fully realize the potential of digital progress. This study was aimed at analyzing the practice of using controlling in the management system of an industrial enterprise and developing proposals for the further development of this mechanism; the subject of the analysis was the Kamyshin Plant of Metalworking and Assembly Tools.

Текст научной статьи Контроллинг как инструмент управления предприятиями машиностроения

Интеграция системы контроллинга на машиностроительных предприятиях выступает ключевым инструментом, ориентированным на повышение операционной результативности, рационализацию издержек и усиление конкурентоспособности. Отрасль отличается многоступенчатыми технологическими цепочками, значительной капиталоёмкостью и продолжительными производственными циклами, что требует использования продвинутых управленче- ских инструментов и непрерывного мониторинга показателей.

Система контроллинга формирует целостную методологию менеджмента, интегрируя стратегическое планирование, управленческий учет, факторный анализ и оперативный контроль. Благодаря этому машиностроительные компании получают прозрачную картину процессов, и разрабатывают адресные программы повышения эффективности.

Внедрение системы контроллинга прежде всего способствует сокращению затрат. Проводя углубленный анализ расходов по всему цепочному циклу – от приобретения сырья, производственных операций до дистрибуции и сбыта – контроллинг обнаруживает резервы снижения себестоимости и роста маржи.

Помимо этого, система контроллинга усиливает качество стратегического и оперативного планирования, а также повышает точность прогнозов. Опираясь на ретроспективный анализ показателей и актуальные рыночные тренды, контроллинг формирует планы и прогнозы, охватывающие альтернативные сценарии конъюнктурных изменений и потенциальные рисковые факторы.

В конечном итоге система контроллинга гарантирует результативное сопровождение исполнения бизнес-планов и достижение стратегических ориентиров: постоянный мониторинг ключевых показателей эффективности дает возможность быстро фиксировать отклонения от нормативов и инициировать корректирующие действия [1].

В контексте стремительно меняющейся внешней среды и усложняющихся, под влиянием цифровизации и глобальных интеграционных процессов, бизнес-операций решающим элементом эффективного менеджмента является оперативное и аргументированное принятие управленческих решений. Инструментом, обеспечивающим данную потребность, выступает контроллинг, который, выполняя информационно-аналитическую функцию, снабжает управленческий персонал корректно агрегированными и структурированными показателями.

Контроллинг, являясь целостной системой управленческих инструментов, раскрывает взаимозависимость функций подразделений, координирует их через планирование, мониторинг ключевых показателей эффективности и корректирующие действия ради единых корпоративных целей.

Тем не менее на большинстве российских промышленных предприятий до сих пор не разработана чётко оформленная концепция контроллинга, что серьёзно сужает потенциал его использования в хозяйственно-управленческой практике.

Цель исследования состоит в комплексном анализе применения контроллинга как управленческого инструмента на машиностроительных предприятиях и выработке рекомендаций по расширению его функциональных возможностей.

Материалы и методы исследования

В качестве объекта исследования выступает машиностроительный Камышинский завод слесарно-монтажного инструмента, а предметом анализа – управленческие взаимодействия, формирующиеся при внедрении системы контроллинга на машиностроительных предприятиях.

В данной статье задействованы исследовательские подходы: аналитико-синтетический метод и индуктивный метод.

Используя методы анализа – логического разложения исследуемой системы на отдельные элементы – и синтеза – объединения полученных результатов в целостное представление, удалось сформировать комплексный системный подход к концептуальной разработке и практической реализации функции контроллинга на машиностроительном предприятии.

Применение индуктивной методологии исследования позволило перейти к уточнению комплекса мер по внедрению контроллинга и формированию рекомендаций по расширению его практической сферы.

Результаты исследования и их обсуждение

Машиностроительные компании, функционирующие на конкурентном рынке, сталкиваются с существенными трудностями, обусловленными неэффективностью действующих организационно-управленческих структур. Данные схемы управления, как правило, устарели и проявляют себя через такие слабые стороны, как:

-

• Громоздкая управленческая структура с размытым делением функциональных обязанностей.

-

• Отсутствие действенных подразделений, осуществляющих комплексный мониторинг производственных операций и ключевых финансовых метрик.

-

• Слабо развитый механизм планирования, ограничивающий своевременную адаптацию к быстро меняющимся рыночным условиям.

Подобные негативные факторы существенно тормозят производительность, повышают операционные затраты и заметно усложняют формирование взвешенных управленческих решений.

Для решения данной задачи предлагается внедрить систему контроллинга, которая позволит:

-

• Обеспечить динамичный мониторинг ключевых показателей эффективности и строгий контроль достижения заданных целей.

-

• Рационально контролировать формирование себестоимости изделий путем комплексной оптимизации расходов на каждой стадии производственного процесса [2].

Контроллинг воспринимается как базовая экономическая функция, снабжающая топ-менеджмент предприятия качественной аналитикой управленческого учёта для оперативных и долгосрочных решений.

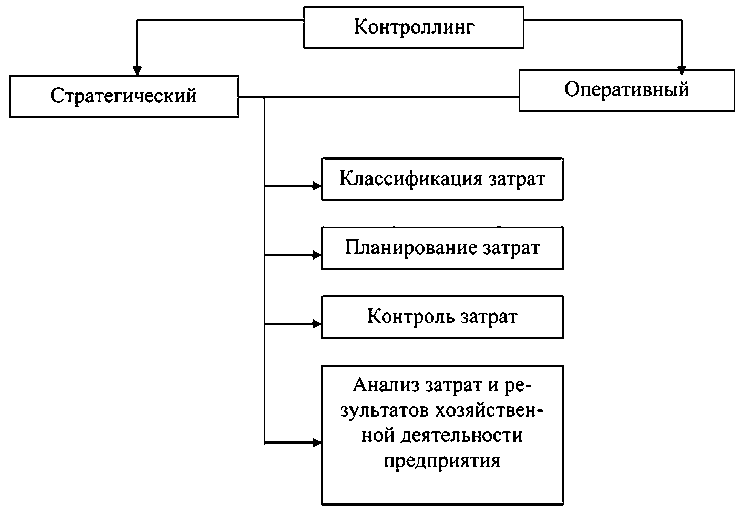

Рассматривая контроллинг сквозь призму выполняемых им функций, его целесообразно описывать как комплексную систему менеджмента предприятия, синтезирующую стратегические и оперативные подсистемы и инструменты управления, объеди- нённые для концентрированного достижения общего целевого ориентира (рис. 1).

Основная функция контроллинга на предприятии заключается в поддержке результативного менеджмента, направляя все управленческие функции и процедуры на реализацию четко сформулированных и заранее согласованных корпоративных целей.

В системе корпоративного менеджмента функции контроллинга подразделяются на несколько ключевых направлений, реализуемых профильным подразделением: формирование и внедрение методологической базы и регламентов планирования, организация бухгалтерского и управленческого учёта с обработкой информационных потоков, проведение регулярного контроля, а также запуск и поддержка специализированного мониторинга показателей деятельности.

Альбрехт Дайле, которого справедливо называют родоначальником системы контроллинга, в фундаментальной работе «Практика контроллинга» детально исследовал ключевые проблемы стратегического и оперативного планирования, контроля и анализа. Он систематизировал методы целевого управления прибылью и разработал комплекс инструментов для построения прозрачного учета затрат и результатов, интегрируя их в единую информационно-аналитическую архитектуру предприятия.

Рис.1. Подсистемы контроллинга Источник: составлено авторами по [1]

Идеи Дайле получили дальнейшее развитие у Р. Манна, Э. Майера, Д. Хана, Х. Берра, П. Хорвата, Ю. Вебера и других представителей немецкой школы. В книге «Контроллинг для начинающих» Манн и Майер определили контроллинг как «управление будущим», направленное на повышение эффективности бизнес-единиц, подчёркивая, что внедрение этой концепции усиливает внутренние коммуникации и повышает персональную ответственность сотрудников [3].

Изначально концепция контроллинга зародилась в США, где была сформирована специализированная служба контролёров: она решала финансово-экономические задачи, управляла инвестициями и основными фондами и одновременно отслеживала расходование ресурсов, ориентируясь на рыночный спрос и запросы клиентов.

В германской практике контроллинг преимущественно выражался в формировании внутри крупных корпораций, нацеленных на решение узкоспециализированных бизнес-задач; параллельно развивались научно-исследовательские и учебные структуры, обеспечивающие подготовку профильных контроллеров. В Великобритании же специалисты-контроллеры активно привлекались к функциям государственного управления и выработке управленческих решений.

Следовательно, в указанных государствах контроллинг подразумевал формирование самостоятельного подразделения, отвечавшего за мониторинг использования ресурсов, бюджетный контроль, анализ хозяйственных результатов, разработку оперативных и стратегических планов, а также координацию информационных потоков.

В РФ практика контроллинга зародилась в начале 1990-х годов, когда хозяйствующие субъекты оказались в рыночной турбулентности и перед задачей самостоятельного вы- живания. Тогда потребовался инструмент управленческого учёта, способный не только фиксировать результаты, но и стимулировать долгосрочное развитие бизнеса. Таким инструментом стал контроллинг – интегрированная система планирования, мониторинга и управленческого анализа, обеспечивающая сопоставление бюджетных (плановых) и фактических показателей эффективности с целью раннего выявления отклонений и ошибок [4]. Грамотно выстроенный контур контроллинга даёт топ-менеджменту возможность проактивно оценивать риски и возможности, укреплять конкурентные позиции, стабилизировать денежные потоки и одновременно разгружать руководителей от рутины.

В современной практике контроллинг подразделяется на две взаимодополняющие разновидности: стратегическую и оперативную. Стратегический контроллинг ориентирован на долгосрочный мониторинг, прогнозирование и профилактику кризисных сценариев, поддерживая финансовую устойчивость компании через анализ соотношения расходов и отдачи. Оперативный контроллинг, напротив, фокусируется на мгновенном отклике на внешние и внутренние отклонения, выявлении дисфункций и применении корректирующих инструментов для быстрого вывода организации из кризисного состояния [5].

В дальнейшем проанализируем этапы формирования и внедрения системы контроллинга на «Камышинском заводе слесарно-монтажного инструмента», функционирующем с 1970 года и занимающем лидирующие позиции на российском рынке профессионального ручного инструмента.

На предприятии планируется комплексная модернизация технологической базы, запуск производства инновационных товарных позиций и активное расширение каналов сбыта.

Таблица 1

Ключевые макроэкономические показатели итогов 2024 года

439,0

3,14

406,3

0,09

0,83

1,00%

1,46%

15,95%

Таблица 2

Структура себестоимости

|

Наименование показателя |

2024 год |

2023 год |

|||

|

Абсол.вел. |

% |

Абсол.вел. |

% |

||

|

1. |

Себестоимость выпущенной и реализованной продукции, млн руб. В т.ч.: сырье и материалы |

45,9 |

100 |

39,3 |

100 |

|

оплата труда |

7,6 |

16,6 |

7,6 |

19,3 |

|

|

отчисления на социальные нужды |

2,1 |

4,6 |

2,1 |

5,3 |

|

|

амортизация основных средств |

1,5 |

3,3 |

0,7 |

1,8 |

|

|

топливо и электроэнергия |

4,1 |

8,9 |

6,3 |

16,0 |

|

|

прочие затраты |

1,8 |

3,9 |

2,0 |

5,1 |

|

|

2. |

Затраты на рубль продаж, руб. |

1,1 |

- |

1,0 |

- |

На текущий момент предприятие сохраняет высокую рентабельность: показатель чистой прибыли демонстрирует устойчивую положительную динамику и к концу 2024 года достиг 3,14 млн руб., несмотря на сокращение объёмов выпуска продукции и рекордно высокую долю себестоимости в структуре выручки (табл. 1). Генерация прибыли обеспечена прежде всего прочими доходами от операций с основными фондами и финансовыми активами, а также увеличением товарооборота.

Критерием результативности функционирования любого хозяйствующего субъекта служит величина получаемой прибыли, формирование которой обусловлено множеством детерминант. Существенным элементом, определяющим данный показатель, выступает себестоимость выпуска, причем на Камышинском заводе слесарно-монтажного инструмента ее уровень напрямую коррелирует с масштабом производства.

В структуру себестоимости входят шесть калькуляционных статей; наблюдается устойчивая тенденция их роста, и совокупные издержки превышают прибыль в 13–20 раз (табл. 2).

Существенное увеличение себестоимости выпуска обусловлено, прежде всего, неэффективной загрузкой производственных мощностей, а также избыточными, непроизводительными расходами, возникающими на этапах организации и подготовки производственного процесса. Полученные данные наглядно демонстрируют, к каким негативным последствиям приводит отсутствие действенной системы контроллинга на предприятии.

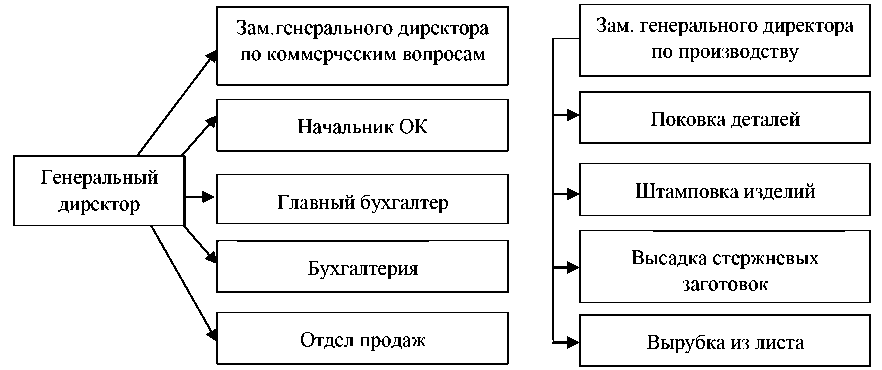

Эффективность построения системы контроллинга напрямую определяется конфигурацией управленческой оргструктуры: именно она задаёт набор методик, формат отчётности, необходимость специализированных центров ответственности и служб внутреннего аудита. Поэтому до внедрения контроллинга целесообразно комплексно оценить существующую структуру и траекторию её развития. На Камышинском заводе слесарно-монтажного инструмента по-прежнему функционирует классическая иерархия управления: задачи контроллинга сосредоточены у руководителей профильных подразделений (рис. 2).

В результате фиксируем избыточное дублирование управленческих функций и раздутую численность аппарата, поскольку при общем сокращении штата производственников управленческий персонал остается неизменным, что повышает административные затраты и снижает оперативность принятия решений.

Для Камышинского завода слесарномонтажного инструмента развёртывание эффективного контроллинга предполагает комплексную поэтапную реализацию, охватывающую такие стадии:

-

- Достоверный учет издержек предусматривает классификацию расходов на фиксированные и переменные, а также на прямые и косвенные статьи, что позволяет корректно рассчитывать себестоимость выпускаемой продукции. Такая методология формирует надежную базу для обоснованных решений в сфере ценовой политики и оптимизации производственных процессов, обеспечивая устойчивый рост маржинальности и рентабельности предприятия.

Рис.2. Схема организационной структуры Камышинского завода слесарно-монтажного инструмента Источник: составлено авторами

-

- Обеспечение руководства оперативными сведениями: Четкое определение требований к управленческой информации позволит снабдить руководство завода данными, необходимыми для быстрых стратегических и оперативно-тактических решений. Будут установлены регламенты по сбору, верификации, обработке и представлению аналитических показателей.

-

- Систематическое отслеживание результатов: Внедрение комплексной управленческой отчётности даст возможность постоянно анализировать исполнение стратегических и операционных планов, своевременно выявлять девиации от целевых показателей эффективности и мгновенно принимать корректирующие решения, обеспечивая более высокую эффективность руководства и жёсткий контроль бизнес-про-цессов предприятия.

-

- Оптимизация внутренних регламентов: всесторонний анализ внутрипроизводственных операций поможет точно определить узкие места и скрытые резервы, повысить операционную эффективность, снизить совокупные затраты и увеличить выработку персонала.

-

- Оценка финансовой устойчивости: Создание интегрированной системы финансового планирования, включающей бюджетную политику, расчет основных финансовых коэффициентов, а также моделирование потенциальных рисков, позволит укрепить ликвидность, сохранить платежеспособность и задать вектор устойчивого стратегического развития бизнеса [6].

Следовательно, интеграция системы контроллинга обеспечит организации комплексный управленческий механизм, позволяющий не только мониторить производственные процессы и снижать риски, но и оперативно реагировать на колебания рынка, оптимизировать затраты и укреплять долгосрочную конкурентоспособность.

В январе 2025 года в качестве модели организационного построения системы контроллинга на Камышинском заводе слесарно-монтажного инструмента была предложен следующий алгоритм действий:

-

1) создать подразделение управления изменениями для адаптации технологий и производства к меняющимся условиям, что позволит сократить потери информации и повысить ее актуальность;

-

2) создать адаптивный отдел продаж для решения сложных задач;

-

3) четко определить обязанности руководителей второго уровня для ускорения принятия решений;

-

4) создать производственный отдел (центр затрат) для планирования, контроля и распределения производственных задач и себестоимости, а также анализа подконтрольности затрат;

-

5) создать финансовый отдел для планирования и контроля финансовых операций;

-

6) назначить контролера, который будет курировать стратегическое руководство, разработку и актуализацию программ развития, согласование бюджетов и оценку ожидаемой эффективности [7].

Зам. генерального директора по производству

Главный инженер

Главный бухгалтер

Зам. генерального директора по коммерческим вопросам

Коммерческая служба

Департамент по управлению

Производственный отдел (центр затрат)

Служба управления финансами

Рис. 3. Рекомендуемая организационная модель системы контроллинга на Камышинском заводе слесарно-монтажного инструмента Источник: составлено авторами

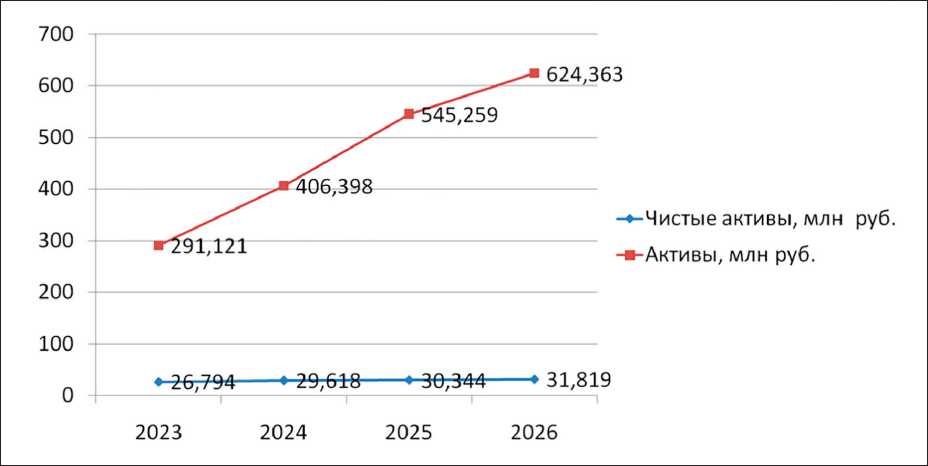

Рис.4. Собственный капитал (чистые активы) и общая величина капитала Источник: составлено авторами

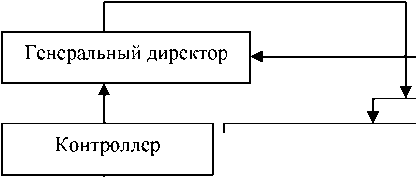

В предложенной модели контроллинг организован так, что контролёр, напрямую подотчётный генеральному директору, ведёт мониторинг по центрам ответственности. Такая вертикаль гарантирует независимость функции контроллинга, ускоряет циркуляцию управленческих данных и, соответственно, повышает производственную эффективность предприятия (рис. 3).

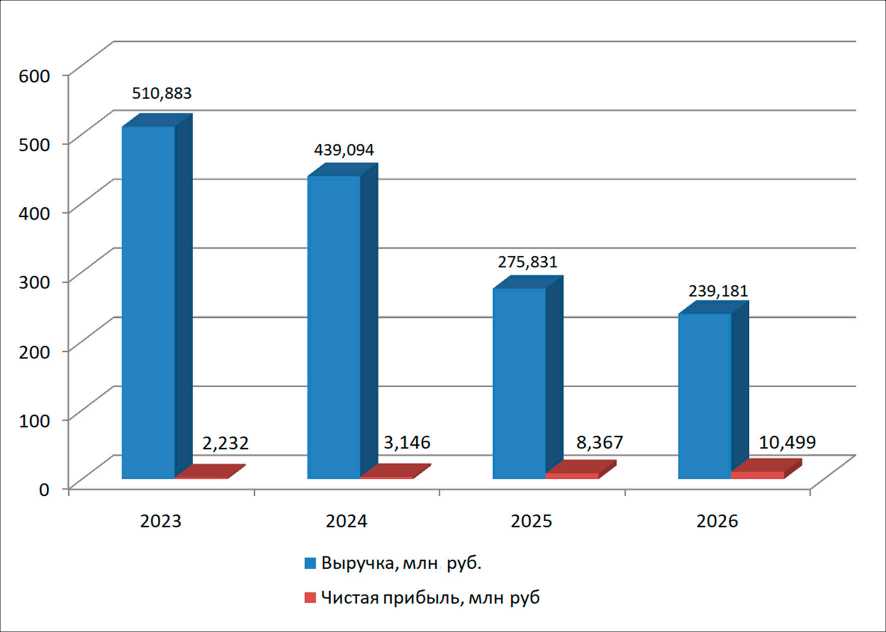

Мы считаем, что предложенная организационная модель системы контроллинга позволит достичь повышения по ниже представленным показателям (рис. 4 и рис. 5).

В высоко диверсифицированной производственной среде Камышинского за- вода слесарно-монтажного инструмента критически важным становится системное бюджетирование, точный контроллинг и стратегическое управление затратами.

Комплексное исследование ключевых бизнес – показателей выявило значительный резерв для наращивания выручки от реализации продукции, масштабирования производственных мощностей и оптимизации издержек.

В настоящее время формируется детализированный план мероприятий, способный уже в текущем году улучшить экономические результаты производственного предприятия.

Рис. 5. Выручка и чистая прибыль Источник: составлено авторами

Исходя из вышеизложенного, мы видим критическую потребность в формировании комплексного плана мероприятий, ориентированного на реализацию нижеперечисленных ключевых приоритетов:

-

1) наращивание выпуска продукции посредством максимально эффективной загрузки и оптимизации существующих производственных мощностей;

-

2) минимизация накладных издержек за счёт рационального распределения и оптимизации выявленных в результате оперативного анализа ресурсов, применяемых при организации и подготовке производственного цикла [8].

Внедрение системы управленческого контроллинга открывает компании целый спектр выгод:

Повышение качества коммуникаций: система контроллинга существенно усиливает взаимодействие между подразделениями компании, предоставляя оперативный доступ к прозрачным данным о затратах, объемах производства и продаж.

Повышение точности калькуляции себестоимости: за счёт глубокой декомпози- ции расходов по множеству аналитических разрезов – видам продукции, центрам ответственности, носителям и драйверам затрат – компания формирует более достоверную и объективную себестоимость, что, в свою очередь, способствует принятию экономически обоснованных и своевременных управленческих решений;

Оптимизация производственного цикла: Контроллинг обеспечивает точное планирование загрузки оборудования и расхода сырья, что повышает выпуск, сокращает простои и минимизирует операционные потери.

Минимизация рисков: детальное планирование проектов в сочетании с непрерывным мониторингом значительно снижает вероятность срыва задач, гарантирует своевременное вмешательство при любых отклонениях и обеспечивает адаптивную корректировку.

Повышение финансовой устойчивости компании: систематический учет, детальный финансовый анализ и мониторинг рисков минимизируют потери и гарантируют стабильную операционную деятельность [9].

С целью достижения запланированных результатов предлагается следующая комплексная программа действий:

Наращивание производственных мощностей: обеспечение максимально возможной загрузки действующего парка оборудования путём совершенствования внутренней логистики и последовательности технологических операций; разработка и внедрение гибкого, сбалансированного графика работы машин для минимизации простоев станков и вспомогательных механизмов; систематическое повышение квалификации персонала и расширение профессиональных компетенций, что ускоряет прохождение изделий по технологической цепочке и сокращает общий производственный цикл [10].

Минимизация накладных затрат: углублённый аудит действующих регламентов подготовки производства для выявления резервов экономии; комплексная оптимизация логистических цепочек поставок комплектующих и расходных материалов; динамическое перераспределение функций между цехами и подразделениями, обеспечивающее сбалансированную загрузку мощностей.

Внедрение указанных инициатив сформирует благоприятные предпосылки для стабильного наращивания производственных мощностей и роста маржи, параллельно оптимизируя расходы и повышая совокупную результативность компании.

Выводы

Система контроллинга является стратегически важным инструментом для машиностроительных предприятий, поскольку обеспечивает координацию и регулирование производственных операций. В контексте жесткой рыночной конкуренции и интенсивной технологической модернизации контроллинг позволяет детально мониторить и корректировать структуру издержек (сталь, сплавы, узлы, энергообеспечение станочного парка, износ основных средств), формировать инвестиционные бюджеты для модернизации парка оборудования, управлять оборотными запасами сырья и комплектующих и проводить комплексный анализ рентабельности инновационных проектов и внедряемых технологий.

Он напрямую интегрирован с системами менеджмента качества, кадрового потенциала и логистических потоков, формируя целостную стратегию администрирования предприятия.