Контроллинг как эффективная система учета экономических показателей

Автор: Строителева Е.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 2 (20), 2011 года.

Бесплатный доступ

Важным условием совершенствования методов управления является максимальное использование внутренних возможностей предприятия, к которым в первую очередь относится создание действенной системы: внутреннего учета и отчетности. Направления ее совершенствования можно связывать с функционированием новой для России системы управления процессом производства - производственным контроллингом.

Производственный контроллинг, экономическая самостоятельность, конкурентная среда, экономические показатели

Короткий адрес: https://sciup.org/142178562

IDR: 142178562

Текст научной статьи Контроллинг как эффективная система учета экономических показателей

Создавая предпосылки полной экономической самостоятельности, рынок выдвигает к организации жесткие экономические требования, объективность которых ориентирует компанию на эффективную и рентабельную деятельность.

В такой ситуации важным условием совершенствования методов управления является максимальное использование внутренних возможностей предприятия, к которым в первую очередь относится создание действенной системы: внутреннего учета и отчетности. Направления совершенствования последнего можно связывать с функционированием новой для России системы управления процессом производства – производственным контроллингом.

Интерес к контроллингу как к одному из новых направлений информационно-экономического развития предприятия обусловливается появлением многочисленной литературы по вопросам организации производства и управления им, учета, ценообразования, а также необходимостью повышения конкурентоспособности в условиях усиления напряженности конкурентной среды.

Общий алгоритм производственного контроллинга представлен на рисунке 1.

Рис. 1. Общий алгоритм производственного контроллинга

На первом этапе производственного контроллинга рассматривается динамика производственных показателей и подготавливается информационная база анализа. Для этого строят- ся динамические ряды производственных показателей и формулируются первичные выводы текущего состояния и вероятных путей развития предприятия.

На втором этапе изучаются факторы, оказывающие влияние на производственные показатели, и анализируются сильные и слабые стороны (SWOT-анализ).

Третий этап предполагает выявление конфликтных целей и поиск оптимальных путей решения, корректировку нормативных оценок и первоначальных выводов и определение основных направлений развития предприятия на ближайшую и долгосрочную перспективу.

Все вышесказанное актуально для предприятий реального сектора экономики, поскольку промышленные предприятия реального сектора экономики составляют ее основу, непосредственно связаны с производством доставленной стоимости в материальной сфере, что увеличивает товарную массу и оказывает воздействие на товарно-денежное равновесие.

В этой связи формирование информации о затратах и ресурсах сферы производства с це- лью выработки альтернативных вариантов управленческих решений по оптимизации их деятельности является важным практическим мероприятием.

В общей системе контроллинга, организуемого в компаниях, выделяется один из основных его блоков – производственный контроллинг – контролирующая система, обеспечивающая концентрацию контрольных действий на наиболее приоритетных направлениях производственной деятельности организации, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию.

Можно сказать, что производственный контроллинг на предприятиях – это набор методик, направленных на совершенствование политики производства и управленческой практики (см. рис. 2).

|

< я Я s о в ^ е о 8 о 3 я я я я и о я Я Н и м ° о я я о я я |

-------> |

наблюдение за ходом реализации производственных заданий, установленных системой плановых производственных показателей и нормативов |

|

--------► |

измерение степени отклонения фактических результатов производственной деятельности от запланированных |

|

|

-------► |

диагностирование по размерам отклонений ухудшений в состоянии компании и существенного снижения темпов ее развития |

|

|

-----------► |

разработка оперативных управленческих решений по нормализации производственной деятельности организации в соответствии с предусмотренными целями и показателями |

|

|

-------► |

корректировка при необходимости отдельных целей и показателей производственного развития в связи с изменением внешней среды, конъюнктуры рынка и внутренних условий осуществления хозяйственной деятельности компании |

Рис. 2. Основные функции производственного контроллинга

Из вышеперечисленных функций видно, что производственный контроллинг не ограничивается осуществлением лишь внутреннего контроля за осуществлением производственной деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, экономическим анали- зом, планированием производства и внутренним контролем на предприятии.

Основа производственного контроллинга для промышленных предприятий реального сектора экономики основывается на ряде базовых положений:

-

- во-первых, эта концепция управления основана на представлении предприятия как

сложной открытой социально-технической системы, имеющей определенные цели. Основной целью считается обеспечение долгосрочного существования предприятия и рост благосостояния собственника предприятия. В процессе стратегического управления эта цель трансформируется в задачу максимизации такого показателя, как цена капитала;

-

- во-вторых, в рамках производственного контроллинга управление рассматривается как процесс волеобразования и реализации воли. Этот процесс реализуется посредством определенных фаз постановки проблемы, поиска альтернатив, оценки, принятия решения, реализации и контроля. В упрощенном виде его можно представить как взаимосвязанную систему планирования и контроля хозяйственной деятельности компании.

С помощью производственного контроллинга обеспечивается их интеграция и координация. Следовательно, неотъемлемой частью работы производственного контроллера является планирование всей будущей хозяйственной деятельности предприятия.

Управление будущим состоянием можно представить как согласование динамики развития системы в целом и ее элементов и ориентирование на желаемое состояние предприятия.

Желаемое состояние формализуется через систему стратегических целей предприятия, раскрывающую пути реализации миссии. Стратегические цели качественно и количественно описывают требования, которые управляющая подсистема определила для предприятия исходя из внешних и внутренних условий.

Нельзя утверждать, что внешняя среда, в которой находится предприятие, а также внутренняя среда самого предприятия дают возможность реализовать эти задачи в полном соответствии с запланированными параметрами. Учитывая неопределенность развития внешней среды предприятия и зачастую вероятностное существование среды внутренней, достижение запланированных показателей становится весьма сложной задачей. Более вероятным является определение тенденций развития такой сложной системы, как производственное предприятие и установление факторов, воздействующих на процессы этого развития. Таким образом, управление развитием становится управлением факторами, определением причинно-следственных связей, возникающих между объектом управления и окружающей его средой.

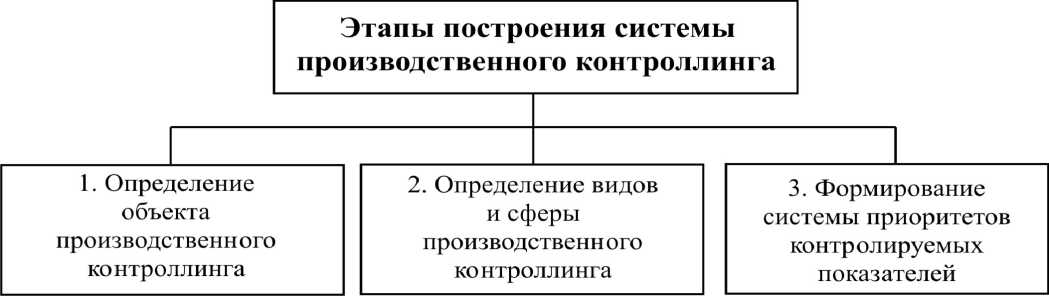

Последовательность этапов построения системы производственного контроллинга можно представить следующим образом (рис. 3):

Рис. 3. Последовательность этапов построения системы производственного контроллинга

В процессе такого ранжирования в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга, затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня, ана- логичным образом формируется система приоритетов третьего и последующих уровней.

Такой подход к формированию системы контролируемых показателей облегчает подход к их анализу при последующем объяснении причин отклонения фактических величин от предусмотренных соответствующими заданиями.