Контроллинг как концепция системного управления на предприятии

Автор: Петросян Ш.Г., Перерва О.Л.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

В данной статье рассмотрены такие вопросы, как необходимость в условиях современности использовать информационные технологии для анализа эффективности деятельности предприятия, этапы организации контроллинга на предприятии, а также способы организации службы контроллинга, их преимущества и недостатки.

Контроллинг, интегрированные системы, предпосылки внедрения контроллинга

Короткий адрес: https://sciup.org/140118117

IDR: 140118117

Текст научной статьи Контроллинг как концепция системного управления на предприятии

В настоящее время, когда идет ускоренное развитие информационного общества и экономики в целом, управлять бизнес-процессами становится сложнее, в особенности с точки зрения времени: сокращается период времени на принятие управленческих решений, следовательно, нужно располагать систематизированными данными, чтобы принять оптимальные решения. Одним из способов решения такого вопроса является внедрение и практическое применение контроллинга - интегрированная система управления предприятием, координирующая систему менеджмента предприятия и систему контроля эффективности бизнес-процессов.

Система контроллинга объединяет: учет, планирование, маркетинг в единую самоуправляемую систему, в которой четко определяются цели предприятия, принципы управления и способы их реализации. Такая интеграция функций менеджмента существенно улучшает качество менеджмента. Контроллинг способствует выявлению и использованию внутренних резервов, внедрению инноваций, достижению постеленных стратегических, тактических и оперативных целей, совершенствованию модели управления предприятием в целом.

Как показывает практика, большинство промышленных предприятий в России не имеют точно сформулированной концепции контроллинга, а лишь используют отдельные его элементы: информация, знания, управленческий учет и т.д., что в свою очередь ограничивает возможности контроллинга как полноценной управленческой системы.

Факторы, являющиеся основанием для создания системы контроллинга на предприятии, соответственно, препятствующие развитию:

-

• ухудшение экономических показателей;

-

• изменение или появление новых целей;

-

• отсутствие согласования целей;

-

• устаревшие методы планирования, калькуляции и анализа;

-

• отсутствие методик учета и анализа, несоответствие для

отслеживания деятельности и принятия управленческих решений;

-

• дублирование или отсутствие некоторых функций, наличие

конфликтных ситуаций при их выполнении[2,c.58].

Наличие данных проблем являются следствием следующих предпоссылок по направлениям: организация, продукция, закупки, персонал, оборудование, система информационного обеспечения и отчетность.

Система информационного обеспечения и отчетность: -ограниченность и недостоверность исходной информации для принятия решений -отсутствие системы учетам расчета затрат по носителям и объектам -отсутствие в отчете пояснительной и аналитической части

Оборудование:

-устаревший парк оборудования -отсутствие системы ППР

Продукция:

-устаревшие модели и номенклатура продукции

-несоответствие требованиям по качеству

Закупки:

-низкое качество материалов, отсутствие входного контроля -необоснованно большие запасы материалов на складе

Организация:

-сложная, многоступенчатая система подчинения -пере груже н н ость отдельных подразделений -отсутствие четко определенных областей и уровней компетенции и ответственности руководителей

Персонал: отстраненность личных интересов сотрудников от результатов деятельности предприятия

Рис.1.Предпоссылки внедрения контроллинга

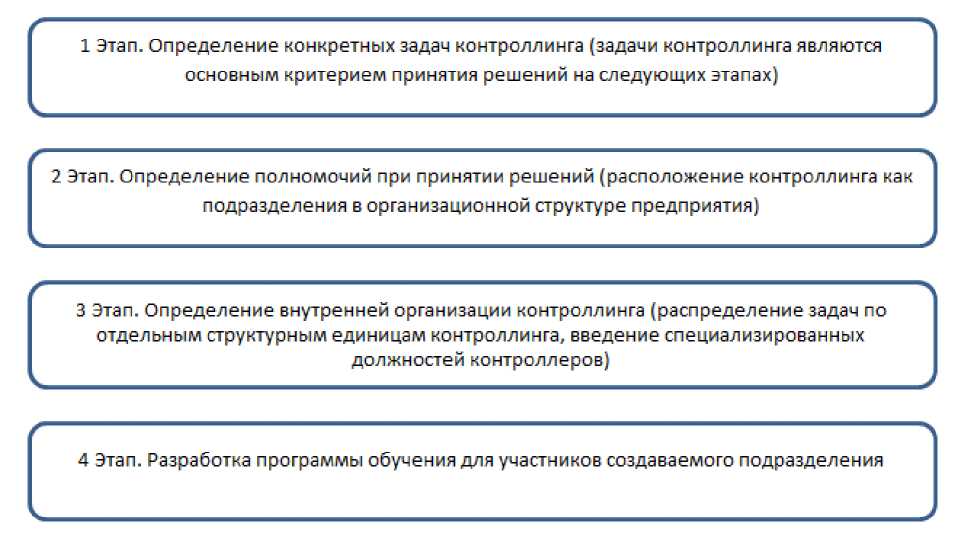

Под организацией контроллинга традиционно понимают его место в организационной структуре предприятия. В принципе задачи контроллинга может выполнять или специализированный отдел, или структурные подразделения предприятия, которые, кроме этого, имеют и другие задачи (например, отдел учета, плановый отдел, руководство предприятия, подразделения исполнительного уровня). Но только при создании специального подразделения контроллинга, возможна наиболее эффективная работа отдела контроллинга (лучшая общая координация, центральная инстанция для соответствующей коммуникации, квалификация) [1,c.38].

Рис.2. Основные этапы организации системы контроллинга

Решение всех вышеперечисленных вопросов организации контроллинга приводит к созданию целостной системы контроллинга на предприятии. Однако останавливаться на этом неправильно, поскольку контроллинг необходимо понимать как систему, которая постоянно развивается и совершенствуется.

Чтобы расположить контроллинг в иерархии предприятия, необходимо понять, можно распределить все функции контроллинга между существующими подразделениями или нужно создавать самостоятельные подразделения (подотделы, отделы и т.п.) контроллинга. Таким образом, существует два пути организации системы контроллинга на предприятии:

-

• организация контроллинга без подразделений

организация контроллинга при создании специальных подразделений.

Таблица 1-Способы организации службы контроллинга

|

Организация контроллинга без подразделений |

Преимущества |

Недостатки |

|

• отсутствие дополнительных затрат финансовых средств и временных для создания целого подразделения (доп. обучение персонала, привлечение новых специалистов) |

|

|

увеличивает рабочие нагрузки на существующие подразделения. У задействованных сотрудников это часто вызывает негативное восприятие контроллинга; • контроллинг предполагает специальные знания о методах. Их усвоение требует от руководящих работников серьезных усилий, необходимая мотивация для которых во многих случаях отсутствует; •реализация «философии» контроллинга требует целостного целенаправленного мышления с учетом комплексных взаимосвязей различных факторов влияния. Поэтому наряду с упомянутыми проблемами мотивации возможны проблемы с квалификацией руководящих сил (особенно на малых и средних предприятиях). |

||

|

Организация контроллинга при создании специальных подразделений |

Преимущества |

Недостатки |

|

•четкое урегулирование компетенций •уменьшает рабочую нагрузку на другие подразделения •специально обученные сотрудники, владеющие всеми необходимыми инструментами контроллинга •специалисты-контроллеры быстрее реагируют на изменения внутренней и внешней среды •централизованная обработка информации и принятие решений •уменьшение вероятности ошибок или упущений при анализе показателей деятельности предприятия |

•создание отдельной службы контроллинга требует продолжительного времени для организации системы поэтапно, а также необходимы финансовые средства (закупка необходимых программных средств, создание рабочих мест, выплаыт заработной платы и т.д.) |

Выбор одного из способов организации службы контроллинга определяется масштабом предприятия, возможностями, целями и задачами, которые ставит перед собой руководство предприятия.

Главное, на что обращают внимание многие практики – это то, что внедрение контроллинга обеспечивает успешную практическую реализацию всех функций менеджмента и способствует повышению конкурентоспособности. Так, служба контроллинга в информационном плане помогает при разработке ключевых плановых заданий (планов продаж, инвестиций и т.д.); координирует отдельные планы по времени и их содержанию; проверяет представленные планы с точки зрения возможности их реализации и на этой основе формируется годовой план предприятия [3,c.132].

Контроллинг участвует в формировании цен на продукцию промышленного предприятия и определении выгодных условий ее реализации, уровня скидок и наценок для расчета ожидаемых затрат и финансовых результатов, налоговых платежей и создаваемых резервов. С помощью контроллинга проверяется эффективность разных вариантов инвестиций до их осуществления, оценивается их рациональность, моделируются различные условия реализации избранного проекта, дается оценка реально достигнутого по его завершении.

Внедрение контроллинга активно способствует повышению качества и результативности управления за счет расстановки приоритетов (тайм-менеджмент). Современному менеджеру приходится принимать решения, исходя из огромного количества информации, которую порой просто невозможно в полной мере и в нужные сроки правильно оценить. Решению этой проблемы помогает контроллинг, поскольку он обеспечивает руководителей уже проанализированной, обобщенной информацией, относящейся непосредственно к проблеме, которую менеджеру предстоит решить. Кроме того, контроллинг предоставляет необходимые данные менеджменту практически сразу по востребованности, поскольку служба контроллинга ведет эту работу постоянно, каждодневно.

В качестве инструмента менеджмента контроллинг является системой информационно-аналитической и методической поддержки руководителей в процессе анализа, планирования, принятия управленческих решений и контроля по всем функциональным сферам деятельности предприятия.

Список литературы Контроллинг как концепция системного управления на предприятии

- Анискин Ю.П. Планирование и контроллинг: учеб. по специальности «Менеджмент орг.»/Ю.П.Анискин, А.М.Павлова. -2-е изд. -М.: Омега-Л, 2010.

- Контроллинг как инструмент управления предприятием/Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др.; Под редакцией Данилочкиной Н.Г. -М.: Аудит, ЮНИТИ, 2011.

- Попова Л.В., Исакова Р.Е., Головина Т.А. Контроллинг. Учебное пособие. Москва “Дело и сервис”, 2013.