Контроллинг как управленческая инновация

Автор: Кондрашова Н.Г., Никишин П.Н.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 2-3 (89), 2024 года.

Бесплатный доступ

В статье контроллинг рассматривается как развитие действующей на предприятии концепции управления, направленной на смещение акцента с контроля свершившихся фактов хозяйственной деятельности к анализу будущего и на ликвидацию узких мест. Актуальность его использования связана с необходимостью перехода управления предприятием на более высокий уровень из-за усложнения условий функционирования . В зависимости от решаемых задач определены формы его осуществления.

Акценты управления, контроллинг, концептуально-теоретические подходы, сущность контроллинга, осуществление

Короткий адрес: https://sciup.org/170203382

IDR: 170203382 | DOI: 10.24412/2500-1000-2024-2-3-217-219

Controlling as a management innovation

The article views controlling as the evolution of the management concept at the enterprise, directed at shifting the focus from control the committing facts of economic activity to analysis the future and elimination bottlenecks. The relevance of its use is associated with the need to move enterprise management to a qualitatively new level due to the complexity of the operating conditions. Depending on the tasks to be solved, the forms of its implementation are determined.

Текст научной статьи Контроллинг как управленческая инновация

Нестабильность внешней среды, растущие вызовы и угрозы усложняют экономические проблемы функционирования российских предприятий. Эти обстоятельства являются определяющими для поиска новых механизмов к управлению предприятием со смещением акцента с контроля свершившихся фактов хозяйственной деятельности к анализу будущего с отслеживанием изменений во внешней и внутренней средах и своевременным на них реагированием для предотвращения кризисных ситуаций. Таким механизмом является контроллинг.

В связи с рыночными преобразованиями в России в 1990-х годах появился интерес к контроллингу как управленческой инновации, в связи с необходимостью повышения эффективности функционирования предприятий в условиях нестабильности рыночной экономики [1, с. 39]. Из-за усложнения экономических процессов он возник на стыке экономического анализа, планирования, учета и менеджмента [2, с. 34].

Развитию контроллинга в России способствовало углубление рыночных преобразований и в настоящее время он уже занял определенные позиции в экономической науке и практике. В настоящее время существует разнообразие концептуальнотеоретических подходов к его пониманию. Характеристика комплекса существующих взглядов и представлений, направленных на объяснение контроллинга представлена на рисунке 1.

Особенностью контроллинга как управленческой инновации является ориентация на развитие действующей концепции управления, на будущее и на узкие места предприятия. Он способствует переводу управления предприятием на более высокий уровень [3, с. 152].

Сущность контроллинга заключается в информационно-аналитической поддержке экономического управления предприятием, его координации и регулировании, при котором информационные системы, планирование и контроль неразрывно связаны между собой. Поскольку существует различие в координации управления и исполнения, когда координация непосредственно управления является первичной по отношению к координации внутри управленческой системы, которая еще и разбивается на несколько подсистем, то ее осуществление является функцией контроллинга. На предприятии в зависимости от решаемых задач он может осуществляться как отдельная функция, часть процесса управления структурным отделом или как комплексная система управления специальной службой.

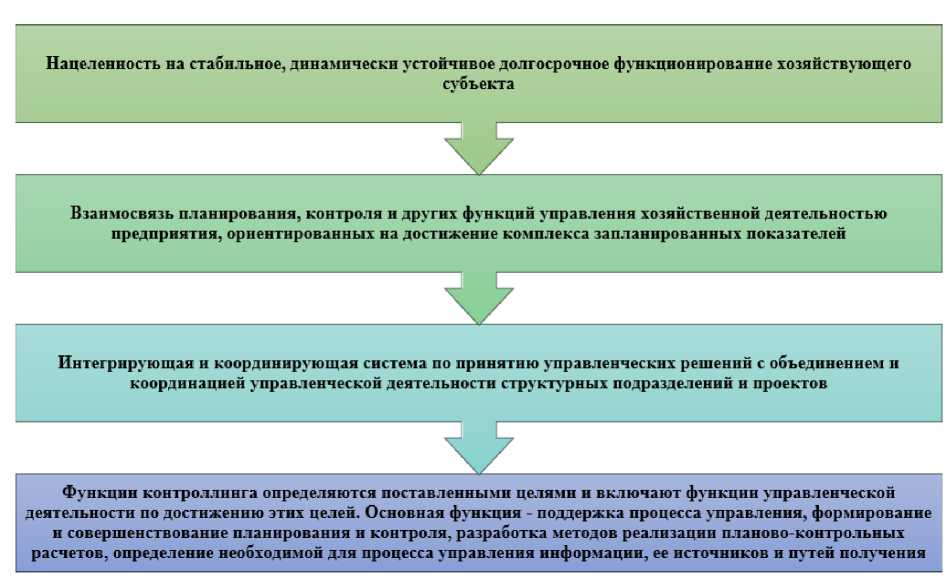

Контроллинг как управленческая инновация исходит из следующих положений, представленных на рисунке 2.

1. Контроллинг как функция управления

• интегрированная система планирования и контроля как система координации и контроля планов структурных подразделений и проектов предприятия.

2. Контроллинг как часть процесса управления

подсистема управления вспомогательными функциями управления производством. Средн них такие функции, как контроль плановых и фактических показателей, анализ финансового положения предприятия, подготовка информации для принятия стратегических экономических решений и другие. При этом основной упор делается на реализацию функций отчетности и контроля.

3. Контроллинг как элемент организационной структуры

отдельное структурное подразделение - отдел, решающий задачи учета, статистики и финансов или служба экономического управления деятельностью предприятия.

4. Контроллинг как определенная деятельность

•связан с его многофункциональностью. При ориентации на учетную функцию - реализует учет экономической информации и ее обработку, включающую анализ, оценку и интерпретацию. При ориентации на функцию отчетности и консультирования - направлен на создание архитектуры системы информации, связей между' отдельными показателями данных, установление причинно-следственных связей, включает сбор и подготовку информации, подготовку' цифрового материала для контроля и регулирования деятельности предприятия.

5. Контроллинг как новая философия управления

современная комплексная технология управления, обеспечивающая управление будущим; особая, новая функция управления -контроллинг - как рефлексия, находящаяся на более высоком иерархическом уровне функция контроля. Контроллер становится тем

человеком. который рассматривает

деятельность каждого

функционального подразделения с точки зрения задач предприятия в целом, он имеет приоритетное право в ходе утверждения всех его планов и разрешения споров в области осуществления плановоконтрольных функций междуг подразделениями.

Рис. 1. Характеристика основных концептуально-теоретических подходов к контроллингу

Рис. 2. Основные положения контроллинга

В ходе осуществления финансовохозяйственной деятельности современными предприятиями при изменяющихся экономических условиях меняются и задачи контроллинга, поэтому важна расстановка акцентов, определенная гибкость при принятии решений и непрерывное отслеживание изменений во внешней и внутренней среде. Он координирует на предприятии процессы планирования, учета и контроля и обеспечивает должностных лиц необходимой управленческой информацией. При этом возросло и значение информационной безопасности, состоящей в защищенности информационных активов предприятия от возможных угроз [4, с. 150].

Таким образом, контроллинг, являясь управленческой инновацией и технологией управления, эффективен в условиях нестабильной экономической среды. Он направлен на информационноаналитическую поддержку принятия решений должностных лиц для стабильного, динамически устойчивого долгосрочного функционирования хозяйствующего субъекта. На предприятии в зависимости от решаемых задач он может осуществляться как отдельная функция, часть процесса управления структурным отделом или как комплексная система управления специальной службой.

Список литературы Контроллинг как управленческая инновация

- Кондрашова, Н.Г. Контроллинг качества аудита: взаимосвязь управления и обеспечения качества в аудиторской организации / Н.Г. Кондрашова // Международный бухгалтерский учет. - 2013. - № 47(293). - С. 39-45. EDN: ROQGXD

- Кондрашова Н.Г. Концептуальные положения институционального аудита: Монография. - Калуга: Эйдос, 2015. - 104 с. EDN: UBYLDP

- Майер Э. Контроллинг как система мышления и управления. - М.: Финансы и статистика, 2003. - 360 с.

- Кондрашова, Н.Г. Защита информации как важная составляющая экономической безопасности / Н.Г. Кондрашова // Modern Economy Success. - 2022. - № 6. - С. 149-153. EDN: JWLPRX