Контроллинг в системе целевого управления

Автор: Чегодаев Александр Вячеславович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Информационные технологии и управление

Статья в выпуске: 6 (62), 2012 года.

Бесплатный доступ

В статье обосновывается необходимость комплексного подхода к организации управления предприятием на основе технологии управления по целям, именуемой термином «контроллинг». Рассмотрены основные концепции, связанные с контроллингом: стратегический и оперативный контроллинг, контроль персональных показателей сотрудников. Указано место каждой подсистемы контроллинга в системе управления компанией и подходы к их разработке, описано их взаимодействие.

Управление по целям, контроллинг, система сбалансированных показателей, ключевые показатели деятельности (kpi)

Короткий адрес: https://sciup.org/147111028

IDR: 147111028 | УДК: 338.24

Controlling in the system of target management

The article substantiates the necessity of applying a comprehensive approach to the management of an enterprise based on the management by objectives, referred to as "controlling". It reveals the basic concepts related to controlling: strategic and operational controlling, the control of individual indicators of staff performance. The article indicates the place of each sub-system of controlling in the system of company management and approaches to their development, it also describes their interaction.

Текст научной статьи Контроллинг в системе целевого управления

В статье обосновывается необходимость комплексного подхода к организации управления предприятием на основе технологии управления по целям, именуемой термином «контроллинг». Рассмотрены основные концепции, связанные с контроллингом: стратегический и оперативный контроллинг, контроль персональных показателей сотрудников. Указано место каждой подсистемы контроллинга в системе управления компанией и подходы к их разработке, описано их взаимодействие.

Управление по целям, контроллинг, система сбалансированных показателей, ключевые показатели деятельности (KPI).

Понятие контроллинга . Сложность управления экономическими факторами деятельности предприятий на современном этапе обусловлена изменениями характера их деятельности, который становится комплексным. Основной проблемой, с которой сталкиваются руководители многих крупных компаний, заключается в трудностях создания и реализации на практике механизмов информационно-аналитической и мониторинговой системы менеджмента для планирования и анализа эффективности управленческих решений [3, с. 24].

Решить данную проблему в современных условиях можно используя концепцию управления по целям.

Многие авторы, подчёркивая ориентацию управленческого процесса на достижение целей, стоящих перед предприятием, используют термин «контроллинг» [11, с. 11].

Систематизация определений и целей понятия «контроллинг» рассмотрена Л.Ю. Лихтаревым [10]. Отметим, что в настоящее время наблюдается тенденция к формированию парадигмы контроллинга, которую можно назвать интегрированной, то есть контроллинг всех направлений деятельности предприятия на основе единого управленческого механизма. Такого подхода придерживается и автор данной статьи. Концепция контроллинга применима к широкому спектру технологий управления, общими чертами которых является формализация целевых показателей, планирование и контроль достижения целей.

Реализация концепции в той или иной области управления предприятием нередко приводит к построению особой методологии, которая приобретает самостоятельное значение.

Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентирован на развитие, а второй, напротив, – на текущее состояние внутренней и внешней среды организации [1, с. 161].

Сравнительная характеристика систем стратегического и оперативного контроллинга представлена в таблице.

Оперативный контроллинг. Оперативный контроллинг фокусируется на показателях тех или иных процессов и функциональных областей. Так, концепция контроллинга может применяться для управления качеством, анализа показателей обслуживания клиентов, управления процессами обучения персонала и во многих других областях. Цель оперативного контроллинга – создание системы управления для достижения текущих целей предприятия, а также принятия своевременных решений по оптимизации соотношения «затраты – прибыль». Он необходим для обоснования и выполнения оперативных решений.

Инструментом реализации концепции оперативного контроллинга, который даёт управленческую информацию для планирования, контроля, оценки и непрерывного совершенствования организации, является система управленческого учёта (СУУ). СУУ – это синтез организационной структуры и выполняемых ею функций по обеспечению процесса выявления, измерения, накапливания, анализа, подготовки, интерпретации и передачи информации, необходимой руководству компании для принятия управленческих решений, а собственникам – для контроля бизнеса [12, с. 86]. Одной из наиболее значимых подсистем оперативного контроллинга является система бюджетирования (финансовоэкономический контроллинг).

Бюджетирование – это часть системы контроллинга, охватывающая финансово-экономические показатели на среднесрочном горизонте деятельности предприятия. Методология бюджетирования предусматривает выделение центров финансовой ответственности (ЦФО), с каждым из которых связаны определённые финансово-экономические показатели. Каждый ЦФО планирует свою деятельность на основе бюджета установленной формы и отчитывается о выполнении

Сравнительная характеристика систем стратегического и оперативного контроллинга

В целом система бюджетирования предприятия обеспечивает - «прозрачность» формирования финансовых результатов и возможность превентивных мер при выявлении неблагоприятных тенденций [8].

Стратегический контроллинг. Стратегический контроллинг предназначен для обеспечения организационной, информационно-аналитической, методической и инструментальной поддержки и координации процессов стратегического планирования, формулировки стратегии, контроля её реализации и обеспечения рациональности принимаемых стратегических управленческих решений, направленных на поддержание жизнеспособности стратегических планов предприятия в процессе реализации избранной стратегии и достижении поставленных стратегических целей [7, с. 165].

Важным инструментом стратегического контроллинга, который позволяет оценить эффективность стратегии с помощью финансовых и нефинансовых показателей, является система сбалансированных показателей (ССП, Balanced Scorecard – BSC). ССП – это механизм формализации стратегии, выполнения стратегических целей компании на уровне операционной деятельности и построения эффективной системы отчётности.

Не останавливаясь подробно на методике внедрения ССП на практике, выделим основные этапы её разработки [9, с. 84-94]:

-

• разработка стратегических целей;

-

• составление карты стратегии;

-

• формирование системы показателей;

-

• установление целевых значений показателей;

-

• разработка стратегических мероприятий;

-

• каскадирование ССП на все уровни управления, закрепление ответственности;

-

• внедрение ССП.

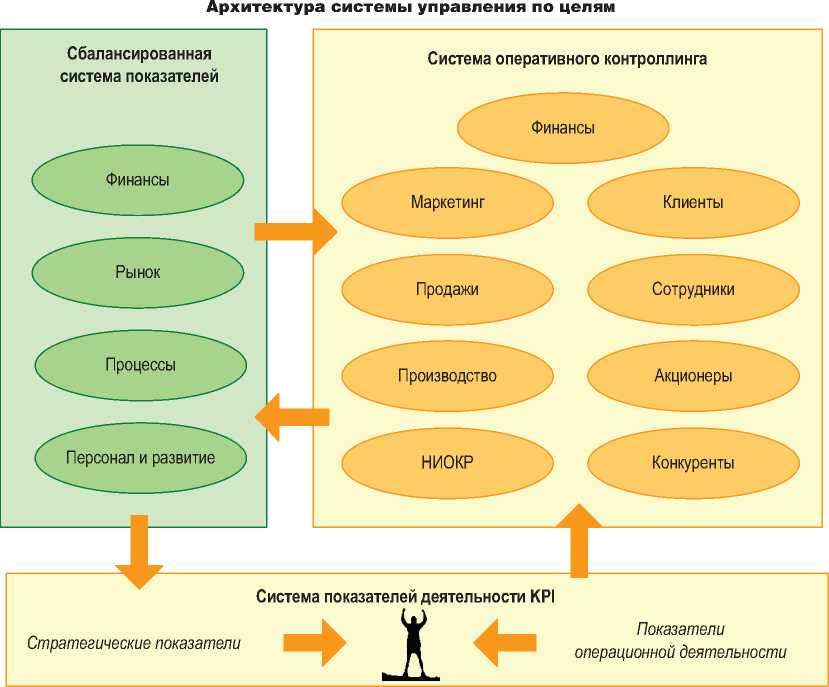

Как правило, карта стратегии изображается в виде ориентированного графа, вершинами которого являются стратегические цели предприятия, а рёбра указывают на причинно-следственные связи между стратегическими целями. Цели организации группируются в четырёх проекциях: «финансы», «рынок», «процессы», «персонал и развитие».

Смысл группировки стратегических целей в разрезе проекций состоит в том, чтобы выделить все стратегически важные аспекты деятельности компании и в каждом из них установить задачи. Так, проекция «Финансы» отражает интересы акционеров и содержит наиболее значимые цели, связанные с ростом финансовых показателей деятельности компании. Проекция «Рынок» включает цели, касающиеся повышения удовлетворённости и лояльности клиентов, увеличения клиентской базы, объёмов продаж и доли рынка. Очевидно финансовых целей можно добиться лишь при условии достижения успехов на рынке.

К проекции «Процессы» относятся цели совершенствования процессов и структур компании, за счёт которых происходит расширение клиентской базы и завоевание рынка. В проекции «Персонал и развитие» сосредоточены цели компании, связанные с развитием её ключевых ресурсов, к которым относятся прежде всего сотрудники. В эту же проекцию нередко включаются информационные технологии как главный информационный ресурс современного бизнеса. Выполнение целей данной проекции обеспечивает достижение успеха по всем остальным направлениям.

Отметим, что число показателей стратегического контроллинга (ССП) не может быть большим (по мнению многих экспертов, не свыше 20), поскольку стратегия предполагает установление приоритетов. Система оперативного контроллинга, наоборот, может содержать большое число показателей, т. к. фокусируется на показателях тех или иных процессов и функциональных областей и предназначена для контроля отклонений действующих процессов.

Таким образом, в планах компания должна иметь две системы показателей. Одна из них отражает модель предприятия и позволяет управлять операционной деятельностью. Другая (ССП) демонстрирует модель стратегии и служит для управления инвестиционной деятельностью, то есть развитием компании. Однако эти две системы взаимосвязаны, а множества показателей могут пересекаться. Оперативное планирование зависит от стратегического и в свою очередь даёт импульсы для стратегической направленности предприятия. Таким образом, оперативный и стратегический контроллинг образуют единый сектор регулирования.

Система мотивации персонала на основе KPI. Ключевые показатели деятельности (KPI) – это связанные с целями компании персонализированные показатели, установленные для конкретных сотрудников. В литературе по управлению встречаются и более общие определения, трактующие KPI как всеобъемлющую систему оценки, обеспечивающую достижение стратегических и оперативных целей компании. Однако такие определения не позволяют, на наш взгляд, установить специфику данного понятия и выявить его отличие от смежных с ним управленческих подсистем. На основе системы показателей KPI обычно строится система мотивации и стимулирования сотрудников компании.

Можно предложить следующие этапы внедрения системы KPI:

-

• формализация определения целей для сотрудников компании;

-

• оценка деятельности сотрудников;

-

• определение вознаграждения сотрудников.

Выделим основные требования к системе мотивации сотрудников [6]:

-

• ориентация на результат – сотрудник получает вознаграждение за достижение результата и выполнение работ, которые должны привести к результату;

-

• управляемость – позволяет корректировать направленные усилия сотрудников без серьёзной модификации самой системы при изменении ситуации на рынке;

-

• справедливость – достойная оценка вклада сотрудника в общий успех компании и справедливое распределение рисков между ними в случае неуспеха;

-

• понятность – сотрудник понимает, за что компания готова его вознаграждать, компания понимает за какие результаты и сколько готова заплатить;

-

• неизменность – в случае спонтанного изменения системы мотивации компания лишится доверия своих сотрудников.

Типовая формула для расчёта совокупного дохода сотрудника на основе KPI имеет вид:

Доход = Оклад (постоянная часть) + (% от оклада) * (вес KPI1* К1 + вес KPI2* К2 + + вес KPI3* К3), где К1, К2, К3 – коэффициенты выполнения соответствующих KPI (как правило, являются кусочно-постоянными функциями), вес KPI устанавливается в процентах и характеризует важность соответствующего KPI.

Общая архитектура системы целевого управления организацией представлена на рисунке [8]:

Заключение. Применение контроллинга является одним из наиболее востребованных и перспективных направлений развития современного менеджмента и широко применяется в зарубежной практике.

Эффективность контроллинга обеспечивается посредством результативной взаимосвязи его подсистем, охватывающих стратегический и оперативный контроллинг, ключевые показатели эффективности сотрудников.