Контроллинг в системе управления предприятием

Автор: Месхи Бесарион Чохоевич, Иванов Владимир Юрьевич

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Социально-экономические и общественные науки

Статья в выпуске: 7 (58) т.11, 2011 года.

Бесплатный доступ

Проведен анализ контроллинга как системы координации внешней и внутренней среды современного предприятия. Рассмотрены основные функции контроллинга, особенности их реализации.

Контроллинг, координация, функции, субсистемы предприятия, менеджмент

Короткий адрес: https://sciup.org/14249653

IDR: 14249653 | УДК: 658.012.7

Controlling in enterprise management system

Controlling as a coordinate system of the external and internal environment of the modern enterprise is analyzed. The key functions of controlling, their implementation features are considered.

Текст научной статьи Контроллинг в системе управления предприятием

Введение. В последнее время в научном мире активно обсуждаются различные концепции контроллинга, которые пытаются объединить все практические и теоретические наработки, зачастую являясь лишь симбиозом различных методов и знаний, давно уже воспроизводимых в таких направлениях менеджмента, как планирование и контроль. Контроллинг не обеспечивает качественно новой дисциплины в экономике предприятия, это некий срез знаний и умений во всех сферах деятельности предприятия. Концепции контроллинга описывают лишь связующие моменты среди этих дисциплин.

Содержание контроллинга как системы координации. Система контроллинга соединяет в себе элементы сфер деятельности предприятия как внутренней, так и внешней, посредством координации, проведение которой является задачей контроллера [1].

Предприятие подразделяется на две субсистемы:

-

– управление, состоящее из системы планирования и контроля и системы информационного обеспечения;

-

– исполнение, ответственное за производство продукта предприятия.

Такое деление позволяет выделить приоритеты для управления сферы предприятия. Задача системы управления – определить цели предприятия и направить их на исполнение (первичная координация). Данная задача координации классическая, которая относится к таким задачам, как планирование, контроль, организация в смысле управления персоналом. Первичная координация также подразделяется на технократическую и ориентированную на персонал. Технократическая координация основывается на существующих нормах проведения процессов. Координационные действия четко установлены в статике и динамике отношений и процессов и в случае необходимости запрограммированно выполняются. Особенно ярко выражена такая координация на предприятиях общественного сектора.

Координация, ориентированная на персонал, является, с одной стороны, цепью индивидуальных указаний (вертикальное направление коммуникаций). Такое проявление типично для малых и средних предприятий. С другой стороны, возможен упор и на горизонтальное направление коммуникаций, при котором не работники, а группы работников решают проблемы посредством обсуждений и голосований.

По мере развития предприятий, их расширения и увеличения соответственно увеличивалась система управления, тем самым все более отдаляя субсистемы управления: планирование и контроль с информационным обеспечением. На основании этого появилась потребность в координации действий между разрозненными частями управления – вторичная координация. Первое теоретическое объяснение процессу дал Хорват, который разделял системообразующую и системосоединяющую вторичную координацию [2].

Системообразующая координация – создание структуры и процессов внутри общей системы под названием «предприятие» за счет двух действий:

-

– посредством построения функциональной субсистемы на предприятии становится возможным разделение работы, в результате чего предприятие лучше управляется и изменяется;

-

– институциональная субсистема создается с помощью четкого разграничения задач, людей и функциональных задач.

Во-первых, построение системы необходимо для сохранения эффективной первичной и вторичной координации между субсистемами. Во-вторых, даже, если уже система построена, то выполнение определенных задач требует от нее единства и стабильности, этим и занимается системообъединяющая координация. Ее смысл заключается в координации созданных или создаваемых частей управленческой системы, что предполагает действия по расширению системы.

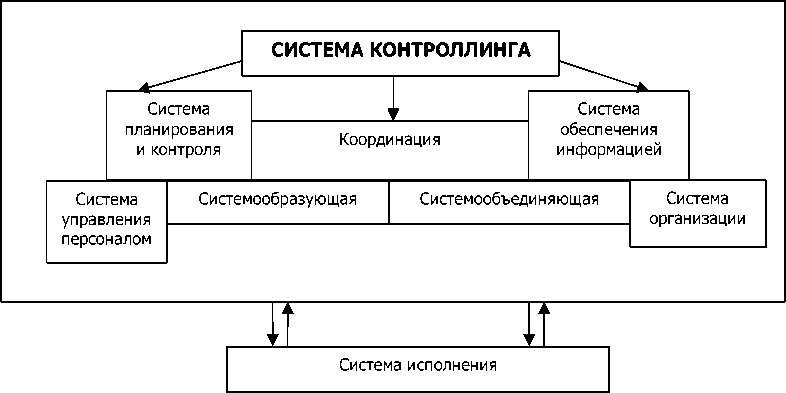

Кроме создания системы контроллинг должен содействовать и ее возможным изменениям. Контроллинг сам по себе представляет один из элементов системы управления, которая состоит из планирования, контроля и информационной системы (рис.1).

Рис.1. Представление предприятия субсистемами [2]

Таким образом, система контроллинга представляет собой системообразующую и системообъединяющую функцию координации между различными частями систем управления. Эта вторичная координация должна направлять в едином и оптимальном для предприятия русле управленческие решения участников системы.

В рамках вторичной координации контроллер:

-

– направляет управленческие решения наилучшим для предприятия образом (управление по целям);

-

– реагирует на изменения окружающей среды и приспосабливается под них (функции адекватности и инновации);

-

– обеспечивает менеджера релевантной информацией (функции контроллинга).

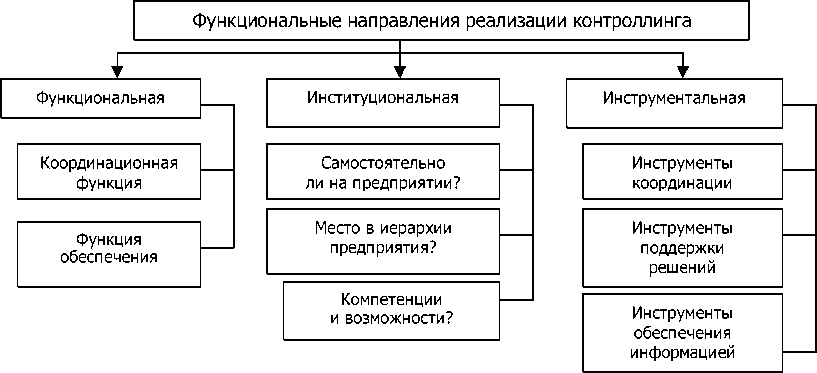

Остановимся на функциях контроллинга. Контроллинг, исходя из его сущности как вторичной координации в рамках системы управления, можно описывать тремя направлениями (рис.2).

Рис.2. Функциональные направления реализации контроллинга [3]

Во-первых, функциональная точка видения характеризует выполняемые функции контроллингом на предприятии. Во-вторых, институциональная направленность исследует перспективы отделения и ограничения контроллинга как самостоятельной дисциплины и самостоятельной сферы на предприятии. В-третьих, инструментальная направленность – на сегодняшний момент наиболее расширенная и описанная – структурирует инструменты и методы практического контроллинга.

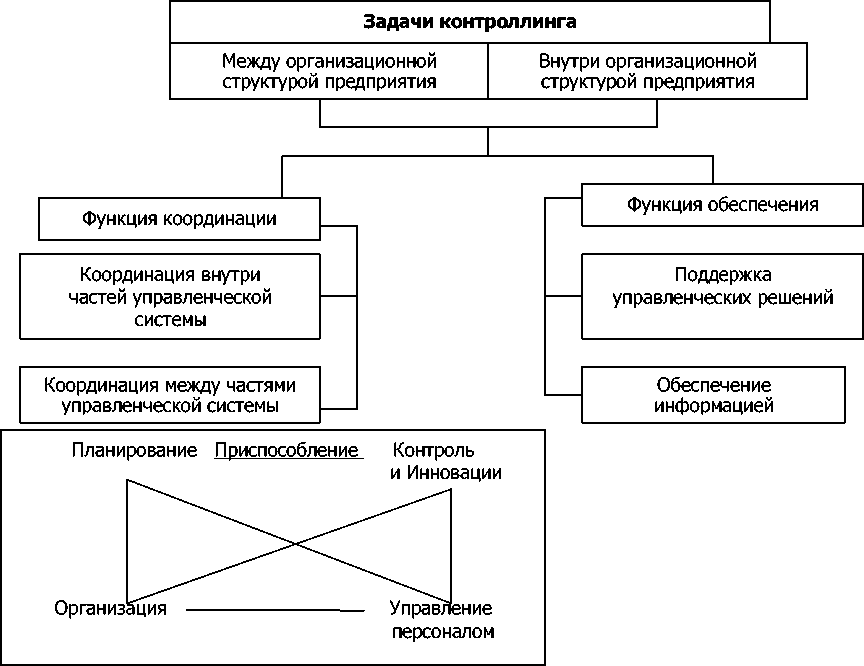

На рис.3 представлены функции контроллинга в зависимости от характера решаемых задач.

Рис.3. Основные задачи контроллинга [4]

Координация внутри управленческой системы. Контроллинг создает собственную систему планирования, которая отличается четкой регуляцией во времени и соблюдением горизонтального и вертикального планирования. Планирование соответствует следующим принципам:

-

– планы составляются по четким и фиксированным критериям;

-

– отдельные планы «консолидируются» в общий план;

-

– для каждого временного интервала составляется свой план, который также «консолидируется» в общий план; планы связаны между собой.

Для координации внутри системы планирования существуют инструменты трансфертных цен и бюджетирования. Последняя позиция рассматривается как инструмент координации в контроллинге, так как:

-

– величины, задаваемые отдельному подразделению, входят в суммарный план всех подразделений, то есть предприятия;

-

– в результате создаются коммуникации в рамках плана между подразделениями предприятия и ликвидируются узкие места;

-

– каждый менеджер назначается ответственным за свой участок работы или подразделение.

Однако бюджетирование не поможет, а наоборот, навредит малым предприятиям, где нет четко выраженной организационной структуры и развитой системы стимулирования и мотивации.

Планирование подразделений предприятия можно координировать через трансфертные цены таким образом, чтобы и со стороны подразделения, и со стороны центра планы были оптимальными, а не субоптимальными.

Для оптимального управления подразделениями предприятия посредством трансфертных цен решают проблему распределения и доступа к информации в рамках контроллинга. Вместе с координацией внутри управленческой системы контроллинг определяет стиль менеджмента и бизнес-процессы.

Координация между частями управленческой системы. Контроллинг также ответственен за координацию между различными частями системы управления. Это более значительный уровень координации. Планирование и контроль являются как необходимым условием данной координации, так и ее инструментом. Правила контроллинга вводятся для планирования и контроля. Вместе с тем должна контролироваться каждая фаза процесса планирования.

Таким образом, заранее выстраивается саморегулирующийся механизм планирования и контроля, который приводит к наилучшему планированию.

Для обеспечения долгосрочного развития предприятия необходимо не только реагировать на изменения окружающей среды, рынка, а самому находиться в положении постоянного поиска новых путей, которые могут изменить как само предприятие, так и окружающую среду.

Построение системы постоянного сравнения план-факт, а также анализа производимых отклонений и изучение их природы позволяет более углубленно анализировать как внутреннюю, так и внешнюю среду.

Задача контроллинга в координации между частями управленческой системы – постоянно прогнозировать состояние факта, и либо вовремя корректировать состояние плана, либо принимать меры по достижению плана.

В данном случае авторы придерживаются мнения исключения функции координации из функций контроллинга, так как данная функция присуща собственно системе управления [4]. В этом случае авторы считают, что выполнение функции планирования и контроля необходимо для наиболее оптимального выполнения координации со стороны управления.

Функция обеспечения (поддержка управленческих решений). Поддержка решений менеджмента разделяется на две задачи: предложить адекватную ситуации модель принятия решений и обеспечить необходимой для ее функционирования информацией. Вторая задача: введение и сопровождение информационной системы, ориентированной на модель принятия решений.

Предлагаемая модель каждого решения состоит из нескольких моделей, которые в свою очередь обеспечивают различные варианты действий. Однако следует иметь в виду, что все предлагаемые модели не могут охватить весь возможный спектр действий и часть решений остается «за бортом» модели.

Вместе с поддержкой управленческих решений вводится планирование, ориентированное на успех с вычислением потенциальных направлений.

Функция обеспечения (информационное обеспечение). Задача обеспечение информацией для координации и поддержки управленческих решений способствует созданию контроллингом собственной информационной системы, ее внедрению и развитию. В информационной системе данные, вычислительные машины и методы должны быть соединены таким образом, чтобы учитывать потребности пользователя.

Следует различать оперативную и стратегическую информацию. Стратегическая информация сигнализирует об изменениях во внешней среде, потенциале предприятия, а оперативная – в сфере финансового и управленческого учета.

В последнее время на предприятиях оперативную информацию чаще всего используют в рамках стратегического информирования, конкретнее, при анализе выполнения стратегии пред- приятия в данный период времени и места нахождения предприятия в «системе координат» клиентов, поставщиков, акционеров и т. д. Одним из ярких примеров сосредоточения двух направлений является применение системы сбалансированных показателей, что является основным инструментом сферы стратегического контроллинга при выполнении данной задачи. Вспомогательным же инструментом будет в данном случае корпоративная информационная система.

Заключение. С помощью созданной контроллингом информационной системы менеджмент предприятия в нужное время в нужном месте получает информацию в соответствующем объеме. Информационная система может содержать как точную информацию (например, финансовый учет), так и приблизительную. Контроллинг, обеспечивая контроль и координацию действий по управлению предприятием, обеспечивает его эффективное долгосрочное развитие.

Список литературы Контроллинг в системе управления предприятием

- Дайле А. Практика контроллинга/А. Дайле. -М.: Финансы и статистика, 2001. -343 с.

- Ossadnik W. Controlling. 2-durches. Und. Verb. Aufl./W. Ossadnik. -Muenchen; Wien: Oldenbourg, 1998. -P.20.

- Майер Э. Контроллинг как система мышления и управления/Э. Майер. -М.: Финансы и статистика, 1993. -254 с.

- Колпаков Я.М. Финансовый анализ на службе дистрибуции/Я.М. Колпаков//Консультант. -2005. -№5. -С. 55-61.