Контроллинг в среде функционирования свободной экономической зоны как эффективный инструмент регионального управления

Автор: Матушевская Елена Анатольевна, Рожкова Марина Геннадьевна, Попова Альфия Рафаиловна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 2 (20), 2018 года.

Бесплатный доступ

Региональный контроллинг - это интегрированная система управления административными подразделениями государственной службы, базирующаяся на комплексном использовании методов планирования, учета, анализа, контроля и прогнозирования и направленная на повышение эффективности управленческих решений в средне- и долгосрочной перспективе. Предметом исследования являются теоретические и прикладные вопросы регионального контроллинга в среде функционирования свободных экономических зон как одного из инструментов регионального управления. Цель статьи заключается в исследовании вопросов регионального управления в области регионального контроллинга и разработке мероприятий по организации региональной контроллинговой деятельности в среде функционирования свободной экономической зоны. Авторами применены методы формализации, обобщения, сравнения, а также моделирования. В работе приведен теоретический анализ общих понятий регионального контроллинга, определены его основные признаки. Разработана схема организации региональной контроллинговой деятельности в среде функционирования СЭЗ на примере СЭЗ г. Севастополя. Даны рекомендации по внедрению системы контроллинга в среде функционирования СЭЗ, а также обозначены мероприятия по построению информационно-аналитической системы в системе регионального контроллинга. Результаты исследования будут полезны для государственных органов по регулированию, контролю для дальнейшего планирования деятельности СЭЗ в регионе.

Регион, региональный контроллинг, эффективное управление, региональное управление, свободно-экономическая зона, город севастополь, информационно-аналитическая система

Короткий адрес: https://sciup.org/149131252

IDR: 149131252 | УДК: 65.012.7 | DOI: 10.15688/re.volsu.2018.2.8

Controlling in the environment of the functioning of a free economic zone as an effective instrument of regional management

Regional controlling is an integrated management system of administrative units of the public service, based on the integrated use of methods of planning, accounting, analysis, monitoring and forecasting and is aimed at improving the efficiency of managerial decisions in the medium and long term periods. The subject of the research are theoretical and applied questions of regional controlling in the environment of functioning of free economic zones as one of the tools of regional management. The purpose of the article is to study the issues of regional management in the field of regional controlling and the development of measures to organize regional controlling activities in the environment of the functioning of the free economic zone. In work methods of formalization, generalization, comparison, and also modeling are applied. The paper presents a theoretical analysis of the general concepts of regional controlling. Its main features are also defined. The scheme of organization of regional controlling activity in the environment of free economic zone is developed on the example of free economic zone of Sevastopol...

Текст научной статьи Контроллинг в среде функционирования свободной экономической зоны как эффективный инструмент регионального управления

DOI:

Свободно-экономическая зона (СЭЗ), что доказано мировым опытом, является одним из наиболее эффективных инструментов для стимулирования быстрого развития регионов, привлечения инвестиций, увеличения занятости населения и содействия экспорту. Свободной, или же специальной, экономической зоной называют территорию страны, на которой действуют более либеральные, по сравнению с другими территориями, законы, предоставляющие предприятиям определенные налоговые, таможенные, финансовые или административные льготы.

Различные аспекты регионального управления рассматривались рядом ученых. Среди авторов, которые активно и плодотворно работают в этом направлении, стоит выделить Е.А. Захарченко [7]; Л.И. Розанову [10]; А.П. Килина, Д.В. Колобову, О.В. Чистякову [8]; И.А. Шабанова [13] и др. В их работах широко освещены актуальные вопросы формирования инновационной системы управления региональной экономикой, а также различные аспекты эффективного регионального управления. Поскольку свободные экономические зоны являются инновационным механизмом развития территорий, условия сегодняшней действительности требуют дальнейших углубленных исследований деятельности российских свободных экономических зон в разрезе эффективности их управления, а также контроля.

Вопросы регионального контроллинга в научной литературе рассматриваются крайне редко. Вместе с тем все же встречаются единичные научные статьи, рассматривающие данное направление. Среди таких авторов необходимо отметить С.Л. Байдкова [1; 2], А.А. Баликоева [3; 4], С.Н. Бунчук [5], Т.В. Стожарова [11], Н.А. Хиль-ко [12], А.В. Шпичко [14]. Поскольку региональный контроллинг – относительно новое направление регионального управления, оно пока недостаточно исследовано. Также практически отсутствуют научные исследования контроллинга в среде функционирования свободно-экономической зоны.

Главная цель региональной системы управления – обеспечить наиболее эффективное развитие отдельно взятой территории [7; 10, с. 2]. Компонентами данной концепции являются: обеспечение высокого жизненного уровня и качества жизни населения территории; экономическое и общественное преобразование экономики региона, исследование, прогнозирование и программирование развития региона; рационализация финансовых потоков, выработка условий и механизмов для роста экономического устоя региона; ассе-курация безопасности и защита окружающей среды; разработка и реализация инвестиционной и научно-технической политики в регионе, создание и развитие рыночной инфраструктуры [13].

В современных условиях региональные органы управления влияют на субъекты хозяйствования «через создание определенных экономических, правовых, административных условий, совокупность которых можно назвать контроллингом» [11].

Само понятие «контроллинг» происходит от английского «to control» и в экономическом смысле означает управление, контроль, наблюдение. Некоторые ученые под понятием «контроллинг» понимают только контроль или управленческий учет (managerial accounting). Однако такое толкование контроллинга является неполным, так как и контроль, и управленческий учет выступают отдельными функциями контроллинга.

В практике государственного управления методы контроллинга первыми применили специалисты из Германии. Именно они разработали концепцию контроллинга, направленную на совершенствование системы государственного управления и определили перечень продуктов управления [6, с. 15].

Термин «региональный контроллинг» в отечественной научной литературе встречается не часто, однако некоторые ученые исследуют данный «феномен» и успешно относят его к практике регионального управления.

С.В. Байдаков, рассматривая в своей работе контроллинг территориальных органов исполнительной власти и местного самоуправления, полагает, что «это концепция управления территорией, с одной стороны, и качественно новый тип мышления, с другой. В его основе лежит стремление к обеспечению устойчивого развития территории и соответственно повышению качества жизни населения» [2].

По мнению А.А. Баликоева, региональный контроллинг – это инструмент стабилизации и единой стратегической направленности территориального развития [3; 4].

По нашему мнению, значимое определение регионального контроллинга было дано С.Н. Бунчук. Автор утверждает, что управлением в области регионального и муниципального управления является такая концепция управления территорией и такой качественно новый тип мышления, основанный на стремлении обеспечить устойчивое развитие территории и, как следствие, улучшение качества жизни населения, который достигается путем: адаптации стратегических целей пространственного развития к меняющимся условиям внешней среды; координации стратегических и оперативных планов развития; координации и интеграция оперативных планов; создания системы для предоставления управленческому персоналу информации для различных уровней управления с оптимальными интервалами; создания системы контроля за выполнением оперативных и стратегических планов, корректировка их содержания и сроков реализации; адаптации организационной структуры областной администрации с целью повышения ее гибкости в связи с меняющимися потребностями местного населения [5, с. 3]. Таких же постулатов в своей диссертационной работе придерживается С.Л. Байдаков [1].

Следовательно, в сфере регионального управления можно утверждать, что «региональный контроллинг» это – интегрированная система управления административными подразделениями государственной службы, основанной на комплексном использовании методов планирования, учета, анализа, контроля и прогнозирования, и направлена на повышение эффективности управленческих решений и их ориентацию на долгосрочную перспективу.

Активизация регионального контроллинга включает в себя новые технологии, которые обеспечивают основу для сотрудничества, партнерского взаимодействия всех участников информационного пространства.

Региональный контроллинг – это не только мониторинг социально-экономических показателей, но и такой организационный компонент, как проектирование организационной структуры, распределение функциональных обязанностей и защита информации. Контролллинг осуществляется постоянно специальными подразделениями и менеджерами всех уровней и предназначен для оценки хода процесса контроля.

Система регионального контроллинга, как правило, дифференцируется путем контроля в региональных административных структурных под- разделениях и регулирования в сфере регионального управления.

В переходной экономике методы и технологии, которые оказались эффективными в коммерческом секторе, постепенно начинают внедряться в практику управления региональными административными структурами. Однако характер функционирования государственных учреждений не допускает в полном объеме использовать современные инструменты и методы администрирования, характерные для субъектов коммерческой деятельности. Следовательно, необходимо адаптировать те из них, которые на региональном уровне могут оказать значительное влияние.

Существующие недостатки традиционной системы управления проявляются в расхождении между функциями бухгалтерской и информационной системы для целей управления. Для миссии эффективного управления общепринятая система отчетности не располагает достаточной аналитической информацией. Нет критериев качественной оценки результатов. Существующая экономико-организационная система расчетов не затрагивает проблему эффективного использования различных видов ресурсов и слабого мониторинга экзогенных и эндогенных факторов среды.

В совокупности все эти факторы делают систему управления в административных структурах неэффективной в современных условиях хозяйствования. Обеспечение соответствия современным требованиям возможно с помощью системы управления, которая позволяет: сосредоточить внимание на целях и определить, в какой степени они достигнуты; оказывать помощь руководителям в сборе, компиляции и оценке информации для принятия управленческих решений; оценивать прошлый опыт и управлять будущим развитием; разработать методологию в рамках мониторинга результатов, переместив фокус с финансового контроля на критерии качественной оценки; решать проблемы автоматизации стандартных задач управления [14].

Целью регионального контроллинга является обеспечение информационно-аналитической поддержки и контроля за выполнением принятых управленческих решений по формированию доходов и использованию расходов бюджетов разного уровня и оценки их эффективности.

Важным вопросом в сфере регионального управления является контроллинг за деятельностью свободной экономической зоны, поскольку СЭЗ – это инновационный механизм стимулирования быстрого развития региона.

Сегодня первостепенными объектами контроллинга в рамках функционирования и развития СЭЗ могут быть: политика в сфере инвестиций, поскольку инвестиционные вложения являются основой концепции создания СЭЗ; инвестиционные проекты, которые являются основой концепции регионального развития, включая проекты по созданию и эксплуатации в регионе свободно-экономической зоны (СЭЗ); эффективность управления социально-экономическим потенциалом СЭЗ, поскольку социальная составляющая также является основным критерием создания СЭЗ и др.

Разумеется, существует ряд проблем в контроллинге за деятельностью СЭЗ, которые необходимо решать на региональном уровне с использованием современных систем и методов управления.

На наш взгляд, внешний контроллинг в среде функционирования СЭЗ – это инструментарий регионального управления, регулируемая система методов и инструментов, направленная на функциональную поддержку службы регионального контроллинга путем концентрации контролирующих действий по основным направлениям деятельности как самой СЭЗ, так и ее резидентов, своевременное выявление отклонений фактических ее результатов от плановых (закрепленных в инвестиционных декларациях резидентов) и принятия оперативных мер по нормализации процесса управления деятельностью СЭЗ. Это система, ориентированная на будущее развитие региона.

Целью деятельности региональных контроллеров в процессе принятия управленческих решений является своевременное информационное обеспечение, а также оперативное планирование и контроль, что, в свою очередь, позволяет управлять в рамках поставленных целей [9, с. 77].

Организация региональной контроллинговой деятельности – сложный процесс, ориентированный на преодоление «узких мест», который базируется на принципах эффективного управления и обеспечивает координацию информационного обеспечения, стратегического и оперативного планирования, системы показателей, координации и регулирования всех хозяйственных процессов.

Первоочередной задачей контроллинга в среде функционирования СЭЗ является формирование системы информационно-аналитической информации в регионе и обеспечение оптимизации взаимосвязей и зависимостей информационных потоков между всеми основными функциями управления.

Таким образом, начальным этапом в разработке схемы организации контроллинговой де- ятельности в среде развития СЭЗ будет блок, устанавливающий целевую систему.

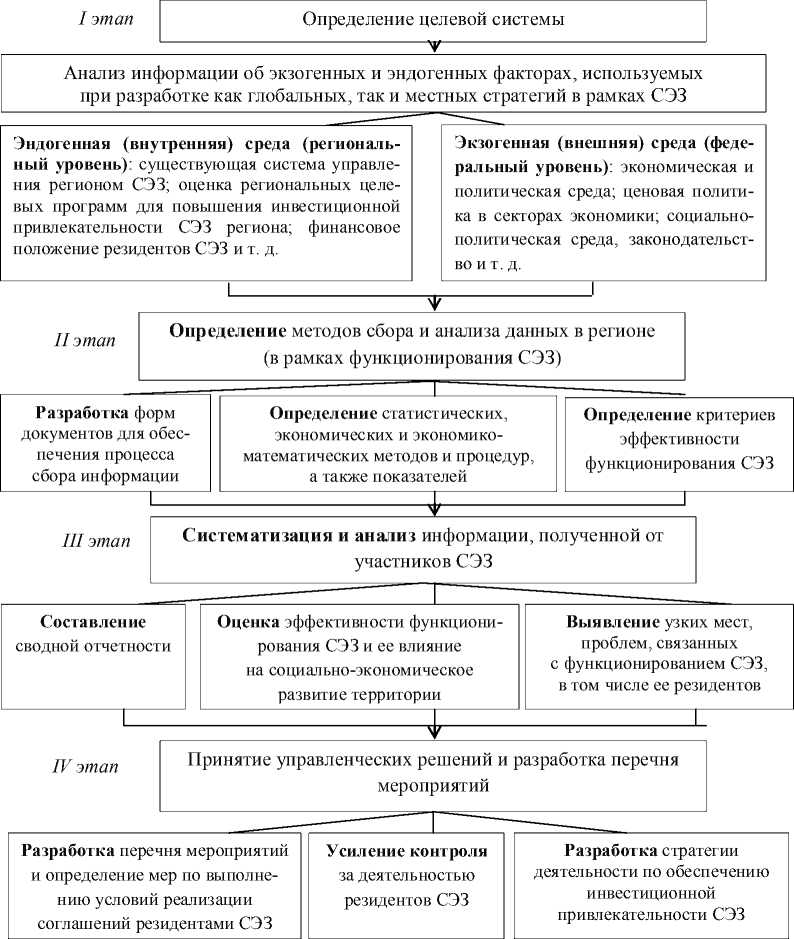

Постановка цели начинается с анализа информации об экзогенных и эндогенных факторах среды, используемых при разработке как глобальных, так и местных стратегий. В системе организации контроллинга особых экономических зон в сфере регионального управления обязательно должны быть представлены результаты анализа эндогенных факторов (регионального уровня) и экзогенных факторов (федерального уровня). К эндогенным факторам, на наш взгляд, следует отнести существующую систему управления СЭЗ; оценку региональных целевых программ для повышения инвестиционной привлекательности СЭЗ региона; финансовое положение резидентов СЭЗ и т. д.

К экзогенным факторам (федеральный уровень) относятся: экономическая и политическая среда; ценовая политика в секторах экономики; социально-политическая среда, законодательство и т. д.

Определив цели, департаменту (службе) контроллинга необходимо определить методы сбора и анализа данных в регионе. В то же время важно разработать формы документов для обеспечения процесса сбора информации. Согласно этой форме информация о контрольном обслуживании будет предоставлена непосредственно предприятиями-резидентами СЭЗ.

Целесообразно также создать региональный информационный ресурс, в том числе для сбора оперативной информации об экономическом и финансовом статусе организаций-резидентов СЭЗ, независимо от их права собственности. В настоящее время в качестве интегрированной системы такого информационного ресурса не существует как на региональном, так и федеральном уровнях.

Следующим этапом станет систематизация и анализ информации, полученной от участников ОЭЗ в регионе. В первую очередь необходима обработка информации, предоставляемой резидентами СЭЗ, а именно первоначальной информации из Деклараций. Выражая намерения вступить в СЭЗ, потенциальные резиденты заполняют инвестиционную Декларацию, в которой отмечают планируемые виды деятельности, объем капитальных вложений, количество создаваемых рабочих мест и др. Являясь уже резидентами СЭЗ, субъекты хозяйствования предоставляют отчетную информацию, которая требует не только формального обобщения, а и детального анализа для возможности оценки эффективности работы как каждого резидента, так и эффективности функционирования всей СЭЗ. Нет сомнений, что эффективность деятельности резидентов СЭЗ напрямую влияет на эффективность функционирования СЭЗ, что в свою очередь влияет на социально-экономическое развитие всей территории (региона). В результате обработки такого рода информации, в рамках регионального контроллинга, уже появляется возможность выявления узких мест, проблем, связанных с функционированием СЭЗ, в том числе ее резидентов.

Последний этап организации региональной контроллинговой деятельности в среде функционирования СЭЗ предполагает принятие управленческих решений и разработку перечня мероприятий, в частности по выполнению условий реализации соглашений резидентами СЭЗ, усилению контроля за их деятельностью, возможностью модификации существующего механизма стимулирования участников СЭЗ, разработке страте- гии деятельности по обеспечению инвестиционной привлекательности СЭЗ и др.

Схематически организация контроллинговой деятельности в рамках функционирования СЭЗ должна выглядеть следующим образом (рис. 1). Предложенная система позволит региональным органам власти получать информацию, необходимую для принятия управленческих решений, что будет полезно при разработке целевых программ для эффективного развития СЭЗ в целом, а также, в частности, эффективности резидентов СЭЗ в регионе. Кроме того, система контроллинга предполагает постоянный мониторинг изменяющихся факторов внешней и внутренней среды, что позволяет своевременно учитывать влияние этих факторов и соответствующим образом корректировать реализацию региональных программ.

Рис. 1. Схема организации региональной контроллинговой деятельности в среде функционирования СЭЗ

В связи с тем что контроллинг предполагает управление через информацию, необходимо начинать контроллинг с развития информационного обеспечения. Поскольку основной задачей системы контроллинга является анализ информации, можно сказать, что основным ресурсом для выполнения такой работы являются специалисты. Для организации работы контроллинговой службы (Департамента) возникает потребность в аналитиках (специалистах), которые будут исследовать в первую очередь горизонтальные связи между подсистемами системы управления и вертикальные связи между подсистемами и элементами системы управления. Вернее, изучать поток информации между ними.

Основным источником информации, на базе которого возможно осуществить оперативно мониторинг функционирования СЭЗ и обоснованно при- нять управленческие решения, является информационно-аналитическая система (далее – ИАС).

Построение системы ИАС в органах государственной власти включает некоторые организационные процедуры: упорядочение разных информационных потоков в рамках органов государственной власти различных иерархий; налаживание документального оборота, систем классификации и кодирования информации, хранения информации; налаживание процесса сбора и обработки информации, поступающей в органы государственной власти; осуществление непосредственно аналитической работы [8; 16; 17].

С учетом методологии американской консалтинговой компании Gartner Group [15] схематически ИАС государственного управления в среде функционирования СЭЗ может быть представлена на рисунке 2.

Регламентация и координация в системе, отображение структурных связей Информационные потоки

Рис. 2. Структура информационно-аналитической системы государственного управления в среде функционирования СЭЗ

Конфигурация ИАС в среде функционирования СЭЗ описывает функционирование государственного управления из двух позиций: позиции логических терминов и технических терминов.

Таким образом, в целях совершенствования системы управления территории и свободно-экономической зоны, как инновационного механизма стимулирования быстрого развития региона, необходимо переформатирование региональной структуры управления на разных уровнях иерархической лестницы, которая должна быть «настроена» на формирование и развитие нового качества жизни на территории. Предложенная концепция регионального контроллинга в среде функционирования СЭЗ способна повысить интеллектуальный ресурс и привести новое качество к сбалансированному управлению развитием территориальных органов исполнительной власти.

Список литературы Контроллинг в среде функционирования свободной экономической зоны как эффективный инструмент регионального управления

- Байдаков, С. Л. Контроллинг в системе стратегического и оперативного управления мегаполисом/С. Л. Байдаков. -М.: Изд-во МГТУ им. Н. Э. Баумана, 2010. -175 с.

- Байдаков, С. Л. Контроллинг в системе стратегического и оперативного управления территориальных органов исполнительной власти/С. Л. Байдаков//Экономическая наука современной России. -2009. -№ 3 (46). -С. 40-47.

- Баликоев, А. А. Потенциал контроллинга на мезоуровне экономических отношений/А. А. Баликоев//Научный вестник Южного института менеджмента. -2013. -№ 1. -С. 4-7.

- Баликоев, А. А. Контроллинг в развитии функциональных подсистем региона/А. А. Баликоев//Вестник Адыгейского государственного университета. Серия 5, Экономика. -2013. -№ 1 (115). -C. 48-52.

- Бунчук, С. Н. Контроллинг как инструмент организации экономического пространства на региональном и местном уровне/С. Н. Бунчук//Контроллинг. -2003. -№ 4 (8). -С. 2-9.

- Дайле, А. Практика контроллинга: пер. с нем./А. Дайле; под ред. М. Л. Лукашевича, Е. Н. Тихоненковой. -М.: Финансы и статистика, 2003. -336 с.

- Захарченко, Е. А. Методологические основы формирования инновационной системы управления региональной экономикой/Е. А. Захарченко//Новые технологии. -2015. -№ 4. -С. 83-88.

- Килин, А. П. Информационно-аналитическая деятельность в органах государственного управления субъектов Российской Федерации/А. П. Килин, Д. В. Колобова, О. В. Чистякова. -Екатеринбург: Изд-во Уральского федерального университета, 2014. -154 с.

- Матузова, И. В. Механизм инновационной политики предприятий и регионов на основе принципов контроллинга/И. В. Матузова, А. В. Тимохин//Транспортное дело России. -2015. -№ 4. -С. 77-78.

- Розанова, Л. И. Методологические основы анализа регионального развития/Л. И. Розанова//Теоретическая и прикладная экономика. -2014. -№ 4. -С. 1-38.

- Стожарова, Т. В. Концепция регионального контроллинга/Т. В. Стожарова, Н. Д. Суходоев, В. А. Иванова//Инновационная наука. -2016. -№ 9 (21). -C. 160-162.

- Хилько, Н. А. Апробация контроллинга в исследованиях на мезоуровне/Н. А. Хилько, А. А. Баликоев//Бизнес в законе. -2012. -№ 6. -С. 331-334.

- Шабанов, И. А. Механизм формирования региональных инновационных программ и проектов на принципах контроллинга/И. А. Шабанов//Наука о человеке: гуманитарные исследования. -2014. -№ 4 (18). -C. 263-270.

- Шпичко, А. В. Система регионального контроллинга/А. В. Шпичко//Российское предпринимательство. -2006. -Т. 7, № 9. -С. 36-41.