Контроль - не самоцель, а неотъемлемая часть системы управления в органах федерального казначейства

Автор: Шошина Л.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-5 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110297

IDR: 140110297

Текст статьи Контроль - не самоцель, а неотъемлемая часть системы управления в органах федерального казначейства

Принятое на государственном уровне решение по переходу от управления бюджетными затратами к управлению результатами, повышению эффективности государственного управления, строгому соблюдению государственными служащими законности, предоставлению ими качественных публичных услуг населению и обеспечению права граждан на объективную информацию, послужило отправной точкой для органов исполнительной власти по совершенствованию системы управления своей деятельностью.

В системе управления контроль реализует собой механизм обратной связи между объектом и субъектом управления, с помощью контроля доводится объективная информация о состоянии объекта управления. Таким образом, для повышения эффективности системы управления в Федеральном казначействе принято решение о необходимости совершенствования существующей системы контроля [1]. Предстояло разработать систему внутреннего контроля и внутреннего аудита (далее – СВКиВА), позволяющую на постоянной основе выявлять и оценивать возможные ошибки и в максимально короткий срок, принимать меры по их минимизации и предотвращению в дальнейшей деятельности. Систему, способствующую выработке и реализации управленческих решений, направленных на повышение качества оказываемых государственных услуг. Систему, побуждающую каждого сотрудника к надлежащему исполнению должностных обязанностей.

Содержание поставленных задач было весьма объемным и достаточно сложным. Следовало продумать организационную структуру внутреннего контроля и внутреннего аудита, четко регламентировать процессы и процедуры, разграничить полномочия и ответственность участников процесса, определить требования к гражданским служащим, осуществляющим контрольные и аудиторские мероприятия и выработать методы мотивации сотрудников.

В 2011 году в Федеральном казначействе было завершено создание единой СВКиВА, неразрывно связанной с повседневной деятельностью каждого сотрудника, системы управления казначейскими рисками. Разработаны и утверждены основные нормативные правовые документы, которые и в настоящее время с получением определенного опыта продолжают совершенствоваться (рисунок 1).

Рисунок 1. Приказы Федерального казначейства, регламентирующие деятельность СВКиВА

Положение о внутреннем контроле и внутреннем аудите в Федеральном казначействе (далее – Положение) является основополагающим нормативным документом СВКиВА. В Положении четко сформулированы понятия внутреннего контроля и внутреннего аудита, обозначены цели, задачи, принципы и структура, определены требования к организации и проведению

внутреннего контроля и внутреннего аудита.

Сегодня внутренний контроль в органах Федерального казначейства – это непрерывный процесс, направленный на обеспечение соблюдения требований нормативных правовых актов Российской Федерации, на повышение эффективности (экономности и результативности) деятельности органов Федерального казначейства, в который в той или иной степени вовлечены и руководящий состав, и каждый сотрудник.

Внутренний аудит в органах Федерального казначейства – это процесс, направленный на обеспечение руководства независимой и объективной информацией о состоянии деятельности органов Федерального казначейства по осуществлению возложенных на них функций и полномочий, в том числе о надежности функционирования системы внутреннего контроля, который осуществляется контрольно-аудиторскими подразделениями.

Действующая СВКиВА в органах Федерального казначейства основана на единых принципах и требованиях к организации и проведению внутреннего контроля и внутреннего аудита и условно разделена на четыре уровня (рисунок 2).

Рисунок 2. Принципы, структура и требования к СВКиА

П iiaipauiia

Деятельность участников каждого уровня СВКиВА регламентирована Положением и Стандартами, утвержденными Федеральным казначейством.

Так, сотрудники органов Федерального казначейства осуществляют самоконтроль в форме предварительного и последующего контроля.

Начальники структурных подразделений (далее – отделов) осуществляют внутренний контроль за процессами и операциями, осуществляемыми сотрудниками возглавляемых ими отделов (контроль по уровню подчиненности) в форме последующего контроля.

Контрольно-аудиторские подразделения органов Федерального казначейства организуют и осуществляют внутренний контроль и внутренний аудит деятельности органов Федерального казначейства и их отделов (ведомственный контроль) в форме последующего контроля.

Руководство соответствующих органов Федерального казначейства организует и осуществляет общую координацию работы отделов по организации и проведению внутреннего контроля и внутреннего аудита в органах Федерального казначейства, а также непосредственно контролирует вопросы внутреннего контроля и внутреннего аудита.

Таким образом, в органах Федерального казначейства организована система регулярного контроля за соблюдением требований нормативных правовых актов Российской Федерации в рамках выполнения возложенных функций и полномочий и за надежностью функционирования СВКиВА. Действующая многоуровневая СВКиВА позволяет проводить контрольные мероприятия по всем направлениям деятельности (финансовое, административное, технологическое) в предварительной или последующей форме.

Насколько эффективна действующая СВКиВА в Федеральном казначействе, рассмотрим на примере организации и осуществления контрольной деятельности в Управлении Федерального казначейства по Челябинской области (далее – Управление).

Управление, являясь непосредственным участником единой платежной, учетной, контрольной и информационной системы Федерального казначейства, ежедневно выполняет множество разноплановых процедур и операций. К примеру, выполняя функции платежной системы Федерального казначейства, Управлением, только за первое полугодие текущего года, осуществлено около восьми миллионов платежных операций со средствами бюджетов бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов. Следует подчеркнуть, что каждая такая процедура и операция требуют высокой точности и оперативности их исполнения с соблюдением требований законодательных и нормативных правовых актов Российской Федерации. Для решения поставленных задач, исходя из их содержания и объема, в Управлении создано 56 отделов, из них 41 отдел создан для осуществления функций Управления на территории городов и районов Челябинской области (далее – территориально удаленные отделы).

Внутренний контроль

Для организации и осуществления внутреннего контроля методом самоконтроль и контроль по уровню подчиненности, в рамках Стандарта, утвержденного приказом Федерального казначейства от 16.04.2012 № 164, в Управлении ежегодно утверждается перечень рискоемких процессов, операций и документов, в отношении которых целесообразно проведение контрольных мероприятий (далее – Типовой перечень). До наступления очередного календарного года для каждого отдела разрабатываются две Карты внутреннего контроля, одна из которых служит основанием для осуществления контрольных мероприятий методом самоконтроль, другая – методом контроль по уровню подчиненности. При формировании Карты внутреннего контроля начальники отделов и территориально удаленных отделов по каждому казначейскому риску, утвержденному Типовым перечнем, определяют ответственных за проведение внутреннего контроля, форму, способ и периодичность его проведения.

Самоконтроль осуществляется в Управлении сотрудниками:

-

- ежедневно, в форме предварительного контроля сплошным способом после совершения ими особо рискоемких процессов, операций и формирования документов до их передачи внутренним или внешним участникам процесса;

-

- не реже одного раза в месяц, в форме последующего контроля выборочным способом по завершенным, менее рискоемким, процессам, операциям и сформированным документам.

Контроль по уровню подчиненности в форме последующего контроля осуществляется в Управлении начальниками отделов (иными уполномоченными лицами):

-

- ежедневно, сплошным способом после совершения сотрудниками отделов особо рискоемких процессов, операций и формирования документов до их передачи на исполнение внешним участникам процесса;

-

- не реже одного раза в квартал, выборочным способом по завершенным, менее рискоемким, процессам, операциям и сформированным документам.

Таким образом, нацелив каждого сотрудника на необходимость уделять особое внимание процессам, операциям и документам, в отношении которых отсутствуют или не эффективны визуальный и автоматический контроли, смещаются акценты при осуществлении внутреннего контроля по особо рискоемким направлениям деятельности от последующей формы к предварительной. Это позволяет оперативно реагировать на любые отклонения в деятельности Управления, тем самым минимизировать казначейские риски. Кроме того, развивая способности сотрудников осуществлять самоконтроль, оценивать результаты своей деятельности, участвовать в заблаговременном предупреждении негативных последствий своей деятельности, руководство Управления посредством действующей СВКиВА стимулирует каждого сотрудника к самообразованию и повышению профессионального уровня, добросовестному исполнению должностных обязанностей.

Ведомственный контроль

Ведомственный контроль за деятельностью 56 отделов Управления осуществляет отдел внутреннего контроля и аудита (далее – ОВКиА). Контрольная деятельность ОВКиА должна ответить на следующие вопросы: насколько качественно выполняются отделами Управления возложенные государственные функции и полномочия, имеют ли место нарушения законодательных и нормативных правовых актов Российской Федерации, носят ли нарушения единичный или системный (систематический) характер, каковы причины нарушений, какие риски возникают по направлениям деятельности, какие меры следует принять для их исключения либо минимизации и надежен ли внутренний контроль, осуществляемый методами самоконтроль и контроль по уровню подчиненности.

Совершенно очевидно, что для успешного решения поставленных задач необходима четкая регламентация контрольной деятельности ОВКиА, квалифицированный кадровый состав и качественная организация ведомственного контроля.

ОВКиА, при осуществлении контрольной деятельности, руководствуется Стандартами, утвержденными приказом Федерального казначейства от 29.06.2011 № 253 (в редакции приказа Федерального казначейства от 14.11.2013 № 259) (далее – Стандарты (№ 253)).

Стандартами (№ 253) определен и регламентирован весь цикл контрольной деятельности, а именно: планирование контрольной деятельности, организация подготовки к проведению проверки, проведение проверки, оформление результатов проверки, подготовка отчета о результатах проверки, рассмотрение материалов проверки, контроль выполнения указаний по устранению объектом проверки выявленных нарушений, составление отчетности о контрольной деятельности, организация деятельности Контрольного Совета органа Федерального казначейства. Кроме того, в Стандартах (№ 253) уделено серьезное внимание формализации документов, которыми должна быть подтверждена контрольная деятельность контрольноаудиторских подразделений, поскольку качество оформления документов является одним из основных показателей доверия к действующей СВКиВА (рисунок 3).

Рисунок 3. Документы, предусмотренные Стандартами

Для каждого документа определен срок его создания и лицо, ответственное за своевременность его оформления с надлежащим качеством. Именно такой подход к созданию документов на протяжении всего цикла контрольной деятельности позволяет руководству Управления контролировать деятельность ОВКиА, а Федеральному казначейству – деятельность Управления по организации и осуществлению ведомственного контроля.

Организовать и провести в установленные сроки с надлежащим качеством и минимальными затратами проверки в отделах, каждый из которых решает задачи и выполняет функции, отличные от задач и функций других отделов Управления, способны лишь профессионально подготовленные сотрудники. Качество проведения каждой проверки во многом зависит от того, как проверяющие подготовились к ней, владеют ли они знаниями нормативных правовых актов Российской Федерации, соблюдение которых необходимо проверить при осуществлении проверки деятельности конкретного отдела, имеют ли они навык работы в прикладных программных продуктах, которые используются объектом проверки. Именно поэтому, на протяжении последних лет в Управлении уделялось серьезное внимание к формированию кадрового состава ОВКиА.

Сегодня ОВКиА – это коллектив хорошо подготовленных, ответственных, способных к постоянному обучению, позитивно настроенных и творчески мыслящих сотрудников.

Все сотрудники ОВКиА имеют высшее профессиональное образование, более 70% сотрудников работают в органах Федерального казначейства свыше 15 лет. В ОВКиА привлечены сотрудники других отделов, имеющие практический опыт работы по девяти основным направлениям деятельности Управления. В отделе работают два специалиста, имеющие большой стаж бухгалтерской и контрольной работы в органах местного самоуправления и контрольно-счетном органе муниципального образования, а, следовательно, и опыт взаимодействия с Управлением, как его клиент. Благодаря этому ОВКиА имеет взвешенный взгляд на возникающие проблемы в деятельности отделов не только изнутри, но и с позиции клиента Управления.

В рамках Стандартов (№ 253) ОВКиА осуществляет контрольную деятельность в форме последующего контроля, методом проведения комплексных или тематических проверок сплошным или выборочным способом, в виде выездных, камеральных или комбинированных проверок, с периодичностью их проведения – не реже одной проверки в 1 – 2 года в каждом отделе Управления. Итак, ежегодно в плановом порядке ОВКиА обязан проверить деятельность не менее 28 отделов, из них 20 территориально удаленных отделов. Фактически в 2013 году проверена деятельность 33, а в 2014 году – 53 отделов Управления.

В функциональных отделах и отделах обеспечивающего направления деятельности Управления ОВКиА проводятся тематические проверки, т.е. проверки по отдельным особо рискоемким направлениям деятельности, а в территориально удаленных отделах, в основном, комплексные проверки, т.е. по всем направлениям их деятельности.

Подробнее остановлюсь на практике Управления по организации и проведению комплексных проверок в территориально удаленных отделах.

Сегодня территориально удаленные отделы выполняют в полной мере функции двух и частично семи направлений деятельности Управления, поэтому программа контрольного мероприятия состоит из девяти разделов и содержит более 80 вопросов. Не секрет, что любой нормативный правовой документ, исполнение требований которого ОВКиА проверяет, имеет множество разъяснительных и рекомендательных письменных указаний ведомств, которым дано на это право. Сотрудниками ОВКиА создана электронная библиотека указанных документов в разрезе проверяемых направлений деятельности и база выявляемых нарушений Федеральным казначейством и ОВКиА, что позволяет сократить время на подготовку к проведению проверок и обеспечить качество контрольного мероприятия.

Современные прикладные программные продукты, используемые Управлением в процессе исполнения возложенных функций и полномочий, и гибкость Стандартов № 253 дают дополнительные возможности для повышения эффективности контрольных мероприятий. Так, в 2014 году Управлением использовалась следующая практика: комплексные проверки в территориально удаленных отделах проводились не группами проверок, а одним сотрудником ОВКиА, и почти 70% вопросов программы контрольного мероприятия проверялись камерально. В итоге удалось высвободить дополнительное время на проведение самой проверки и минимизировать количество оформляемых документов. Кроме того, появилась возможность в ходе проведения проверки коллегиального обсуждения сотрудниками ОВКиА возникающих проблем и совместного поиска путей их разрешения, поскольку контрольные мероприятия в разных территориально удаленных отделах проводятся одновременно несколькими сотрудниками на своих рабочих местах.

По всем завершенным контрольным мероприятиям после рассмотрения их результатов руководством и Контрольным Советом Управления в ОВКиА проходит общее обсуждение каждой проверки. Какие проблемы возникали и как были разрешены, с чем особенным столкнулись при проведении конкретной проверки, на какие нюансы следует обращать внимание, как правильно сформулировать нарушение и другие вопросы, которые могут повысить эффективность контрольной деятельности. Личное участие сотрудников в обсуждениях результатов контрольной деятельности способствует их самосовершенствованию, повышению профессиональной компетентности, что в свою очередь позволяет проводить контрольные мероприятия с должной тщательностью и предоставлять достоверную, объективную и точную информацию о деятельности объекта проверки руководству Управления.

Результаты контроля

Результаты внутреннего и ведомственного контроля отражаются на оценке показателей результативности деятельности отделов и сотрудников Управления, допустивших нарушения требований нормативных правовых актов Российской Федерации и должностных регламентов. Результаты оценки используются для принятия соответствующих управленческих решений, в том числе по материальному и моральному стимулированию сотрудников Управления.

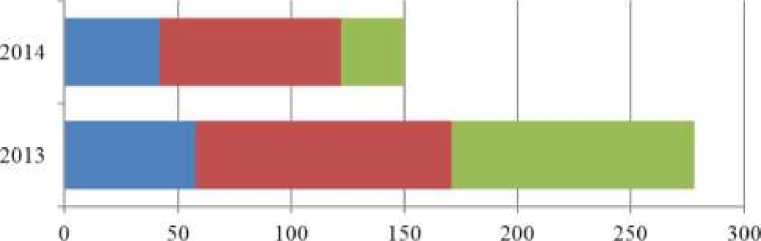

С внедрением действующей СВКиВА прослеживается динамика снижения количества нарушений и снижения рискоемкости выявляемых нарушений в деятельности территориально удаленных отделов. Данный вывод подтверждает сравнительный анализ количества нарушений, выявленных ОВКиА при проведении проверок за девять месяцев 2014 года и аналогичного периода прошлого года по трем основным направлениям деятельности территориально удаленных отделов (рисунок 4).

Рисунок 4. Динамика нарушений по проверкам территориально удаленных отделов

-

■ Организация и исполнение правил обеспечения наличными деньгами клиентов

-

■ Кассовое исполнение федерального бюджета

Кассовое обслуживание исполнения местных бюджетов

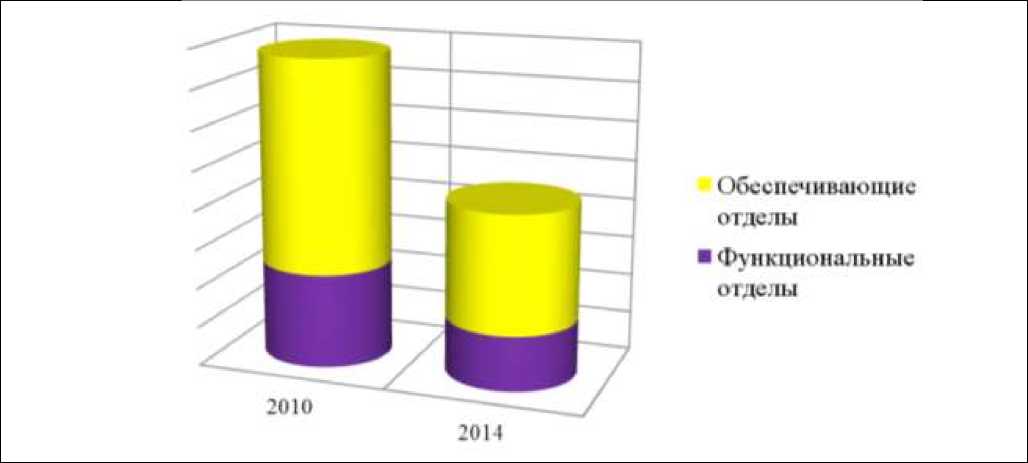

Положительная динамика прослеживается и по результатам сравнительного анализа нарушений, выявленных в деятельности Управления в целом по результатам проверок, проведенных высшим уровнем ведомственного контроля – Федеральным казначейством за 2009 и январь – февраль 2010 года (Акт проверки от 26.03.2010) и за период 2012, 2013, январь – июнь 2014 года (Акт от 03.10.2014) (рисунок 5).

Рисунок 5. Динамика нарушений по проверкам Управления

Динамика снижения количества нарушений и снижения рискоемкости выявляемых нарушений в деятельности Управлении дает полное право сделать вывод об эффективности действующей СВКиВА в Федеральном казначействе.

Пути дальнейшего совершенствования

Завершившийся этап создания СВКиВА совершенно не означает отсутствие потенциала дальнейшего совершенствования. Одним из предложений является разработка технологий для фиксирования контрольной работы сотрудников ОВКиА в прикладных программных продуктах, позволяющих отражать массив проверенных документов (операций) в специальном Журнале, с возможностью выведения его на печать, что позволит сократить время на формирование описательной части Акта и обеспечит единообразие и качество в оформлении документов.

Список литературы Контроль - не самоцель, а неотъемлемая часть системы управления в органах федерального казначейства

- Концепция развития системы внутреннего контроля и аудита в Федеральном казначействе в 2006 -2011 годах (утверждена решением Коллегии Федерального казначейства от 23.12.2005 № 1/1, с изменениями, утвержденными решением Коллегии Федерального казначейства от 27.04.2009 № 16/1)