Контрольно-аналитическая деятельность налоговых органов в Республике Абхазия

Автор: Бганба К.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-1 (72), 2021 года.

Бесплатный доступ

В рамках данной статьи была рассмотрена контрольно-аналитическая деятельность налоговых органов в Республике Абхазия. Был проведен анализ поступлений по основным видам налогам, сумм задолженностей по районам республики и основным видам налогов, а также штрафные санкции по видам нарушений, по результатам налоговых проверок. В ходе исследования выявлены факторы методического характера, негативно влияющие на эффективность налогового контроля в республике.

Налоговые органы, налоговое бремя, виды налогов, штрафные санкций

Короткий адрес: https://sciup.org/170183186

IDR: 170183186 | DOI: 10.24412/2411-0450-2021-2-1-24-27

Control and analytical activity of tax bodies in the Republic of Abkhazia

Within the framework of this article, the control and analytical activities of tax authorities in the Republic of Abkhazia were considered. An analysis was made of receipts by main types of taxes, amounts of arrears by regions of the republic and main types of taxes, as well as penalties by type of violation, based on the results of tax audits. The study identified methodological factors that negatively affect the efficiency of tax control in the republic.

Текст научной статьи Контрольно-аналитическая деятельность налоговых органов в Республике Абхазия

Налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

В целях обеспечения экономических интересов и экономической безопасности государства налоговые органы на местах, на постоянной основе на всех этапах развития налоговой системы осуществляют контроль за полным и своевременным поступлением налогов и других обязательных платежей в бюджетную систему.

Постановка на налоговый учет организаций и индивидуальных предпринимателей осуществляется Министерством по налогам и сборам Республики Абхазия.

Постановка налогоплательщиков на учет в налоговых органах является обязательной и осуществляется для целей проведения налогового контроля, а точнее, для повышения его эффективности. Налогоплательщики подлежат постановке на учет в налоговых органах по месту нахождения их обособленных подразделений, а также места жительства физических лиц.

Рис. 1. Количество юридических и физических лиц, состоящих на учете по районам в Республике Абхазия по состоянию на 01.04.19 г.

Исходя из диаграммы, мы наблюдаем большее количество ИП и юридических лиц состоит в г. Сухум, наименьшее – Ткварчалский район.

Проблема роста задолженности по налогам, в том числе и основным бюджетообразующим – косвенным налогам, как показывает анализ, является также нема- ловажной. Общая сумма задолженности по налогам на 01.01.18 г. в Республике Абхазия составляла 483894,7 тысяч рублей.

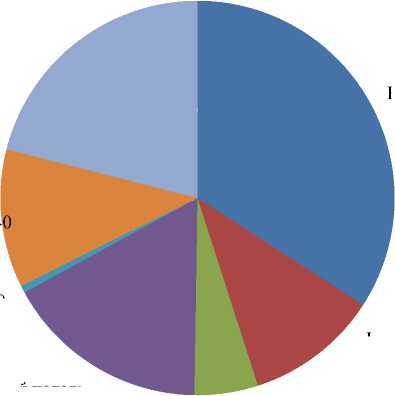

Курортный сбор; 213

Спецналог; 54 804,4

Акциз; 2 901,30

Земельный налог;

101 559,10

НДС; 165 090,60

Налог на прибыль;

52 814,80

Налог на имущество;

25 232,90

Подоходный налог;

81 278,60

-

■ НДС

-

■ Налог на прибыль

-

■ Налог на имущество

-

■ Подоходный налог

-

■ Акциз

-

■ Спецналог

-

■ Земельный налог

-

■ Курортный сбор

Рис. 2. Сумма задолженностей по видам налогов в Республике Абхазия.

Рост же экономики во многом зависит как от уровня налогообложения, от снижения налогового бремени, так и в создании такой модели налогообложения, которая бы обеспечила экономическую эффективность, справедливость и не затратное администрирование налоговой системы.

41398,5

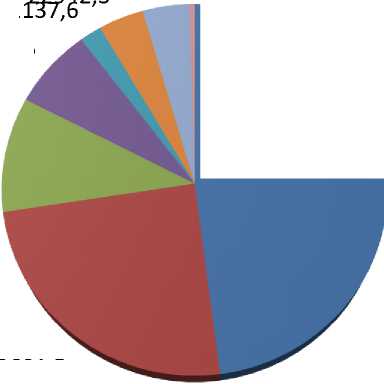

58475,7

■ г.Сухум

■ Гагрский р-н

■ Гудаутский р-н

■ Сухумский р-н

279884,1 Гулрыпшский р-н ■ Очамчырский р-н ■ Ткуарчалский р-н ■ Галский р-н

143601,5

Рис. 3. Сумма задолженностей по районам в Республике Абхазия на 01.01.19 г., тыс.

руб.

Исходя из данных представленных в диаграммах, мы видим, что сумма задолженностей за 2018 г. выросла, по сравнению с предыдущим годом на 99817,9 тысяч рублей, то есть на 20,6% больше, чем в предыдущем году.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

В 2019 году Инспекциями Министерства по Налогам и Сборам по районам в Республике Абхазия за I квартал было выставлено 1288 инкассовых поручений.

Наибольшая сумма инкассовых поручений выставлена в г. Сухум – 61479812 рублей, а наименьшая сумма инкассовых поручений выставлена в Галском районе – 272349 тыс. руб.

Рис. 4. Процентное соотношение удельного веса штрафных санкций по видам нарушений за 2018 г. по г. Сухум, %.

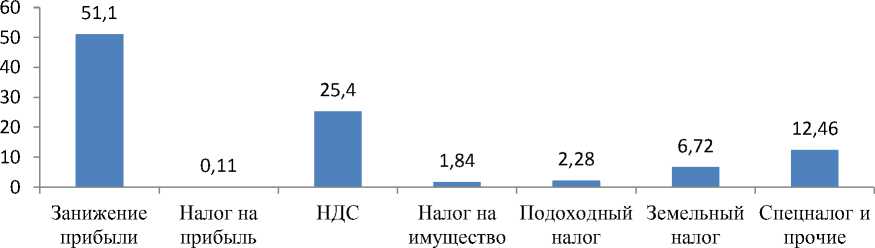

На рисунке 4 представлены штрафные санкции по видам нарушений, по результатам налоговых проверок по г. Сухум за 2018 г. Из данного графика видно, что на занижение прибыли по г. Сухум приходится наибольший удельный вес штрафов 51,1%, меньше всего на налог на прибыль 0,11%, а за 2017 г. на занижение прибыли по г. Сухум приходится наибольший удельный вес штрафов 87,4%, меньше всего на земельный налог 0,86%.

Это связано с тем что, при расчёте налогооблагаемой прибыли не все налого- плательщики корректируют сумму расходов в соответствии с «Положением о составе затрат» и вся сумма расхождений предъявляется как занижение налогооблагаемой прибыли. А суммы земельного налога, фиксированы, понятны расчёты по ним и нет смысла уклоняться от их начислений.

В ходе исследования выявлены факторы методического характера, негативно влияющие на эффективность налогового контроля, к числу которых, относятся:

– отсутствие мер, предусматривающих наказание лиц за создание и использование в целях уклонения от налогообложения индивидуальных предпринимателей не исполняющих свои обязанности по уплате налогов;

– отсутствие методического сопровож- дения проведения выездных налоговых проверок по конкретным налогам и сборам и соответственно единого подхода к их проведению, а также ограниченные сроки проведения налоговой проверки.

Список литературы Контрольно-аналитическая деятельность налоговых органов в Республике Абхазия

- Закон РА "Об основах налоговой системы в Республике Абхазия" от 8 сентября 1994 г. № 169-с.

- [Электронный ресурс]. - Режим доступа: http://www.nb-ra.org

- [Электронный ресурс]. - Режим доступа: http://mns-ra.org