Корпоративная социальная ответственность: опыт нефинансовой отчетности российских компаний

Автор: Левочкина Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (28), 2016 года.

Бесплатный доступ

В статье рассматривается динамика нефинансовой (социальной) отчетности современных российских компаний в системе взаимоотношений «Бизнес - общество - государство», определяются основные проблемы и тенденции.

Корпоративная социальная ответственность (ксо), социальная (нефинансовая) отчетность, стандарты, концепция корпоративного гражданства

Короткий адрес: https://sciup.org/140121382

IDR: 140121382

Текст научной статьи Корпоративная социальная ответственность: опыт нефинансовой отчетности российских компаний

Переход к рыночной экономике повлиял на развитие российских компаний, которые осознали потребность в положительных отношениях с государственными органами, стейкхолдерами (заинтересованные лица), а также при взаимодействии с зарубежными партнерами. Одним из таких инструментов положительных взаимоотношений стали социальные отчеты крупных компаний. Для них они также стали особым инструментом маркетинга, планирования и оценки деятельности организации. Именно этим и обусловлена цель написания обзорной работы, касающейся изучения корпоративной социальной отчетности. В качестве основных задач определили: изучение сущности корпоративной социальной отчетности и основных направлений и проблем в их формировании.

Во-первых, социальный отчет - это публичный инструмент информирования целевых аудиторий и общественности в целом о том, как, какими темпами и с какими результатами компания реализует заложенные в своих стратегических планах развития цели в отношении социальной политики, экономической устойчивости и стабильности. Во-вторых, социальная отчетность - это процесс, в котором объединены исследовательские, управленческие и аналитические процедуры, направленные на повышение эффективности социальной, производственной и финансовой деятельности компании посредством составления и публикации корпоративного социального отчета [2]. Практики и теоретики отмечают, что социальный отчет становится результатом длительного диалога с различными группами заинтересованных сторон, в нем обобщаются различные мнения, фиксируются определенные обязательства компании перед всеми заинтересованными субъектами: государством, потребителем, партнерами и др. Также корпоративная социальная отчётность включает в себя достоверные и полные сведения об общественной деятельности корпораций, позволяет стать связующим звеном в цепи «бизнес-государство». Как отмечают исследователи, социальная отчетность позволяет: 1) комплексно представлять общественности экономические, экологические и социальные результаты деятельности компаний; 2) вести диалог со всеми заинтересованными сторонами, выявлять их оценки и ожидания. Компании, представляющие социальный отчёт, получают возможность узнать ожидания своих ключевых партнёров (в первую очередь - государства); обеспечить учёт этих ожиданий при корректировке социальных программ; показать в практической деятельности, что корпорация учитывает интересы своих деловых партнёров; 3) получать дополнительные конкурентные преимущества; 4) улучшить рейтинги, в частности рейтинги корпоративного управления, что, в свою очередь, способствует привлечению заемного капитала для компании; 5) получить возможность привлечения более дешевых и “длинных” займов (например, получение кредитов от банков, следующих “принципам Экватора”, невозможно без оценки уровня экологической ответственности); 6) повысить степень доверия в отношениях компании с заинтересованными сторонами, что позволяет предотвращать потенциальные угрозы и конфликты с заинтересованными сторонами; 7) создавать основу для разработки стратегии развития компании. Отчётность вносит коррективы и в сам процесс управления бизнесом: пожелания общества для компаний, использующих в своей деятельности социальную отчётность, становятся основой для принятия управленческих решений [1].

В настоящее время в мировой практике существует около 20 различных стандартов нефинансовой отчётности. Наибольшее распространение получили два стандарта:

-

1. GRI (включает три основных элемента: экономика предприятия, его социальная и экологическая политика);

-

2. AA1000 (направлен на упорядочение социальных инициатив компании и повышение их эффективности);

Кандидат экономических наук Е.В. Ильичева в 2007 г. отметила: “На сегодняшний день капитализация многих российских компаний в несколько раз ниже, чем у аналогичных зарубежных предприятий только потому, что их руководство пока не осознало, насколько важна корпоративная социальная отчетность с точки зрения повышения стоимости бизнеса. Внедрив принципы корпоративной социальной отчетности, компания всегда будет в курсе требований рынка и сможет оперативно на них реагировать, улучшая свою продукцию и услуги. А эффективное использование ресурсов также позволит снизить затраты и повысить прибыль” [3].

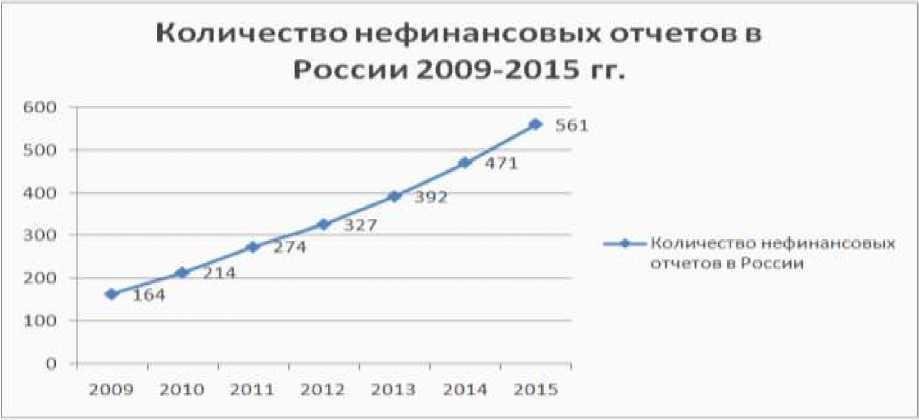

Концепция корпоративной социальной ответственности постепенно переходит на более зрелый уровень - уровень корпоративного гражданства, где компания является полноценным «гражданином» общества. К настоящему времени можно констатировать устойчивую положительную динамику развития нефинансовой отчетности отечественных компаний. В период за 2009 - 2015 гг. кампании выпустили 397 отчетов (рис.1), что составляет 70% от количества всех нефинансовых отчетов, выпущенных в России. Так, А.В. Кузьмин выделил 5 этапов в формировании концепции корпоративного гражданства в России [4]:

-

1) 1991 - 1994 гг. Формирование предпринимательского и некоммерческого сектора. Несистемная благотворительность.

-

2) 1994 - 2000 гг. Диктат бизнеса. Появление элементов КСО.

-

3) 2000 - 2005 гг. Диктат власти. Начало внедрения практик КСО крупнейшими компаниями. За период 2000 - 2005 гг. Количество компаний, публикующих нефинансовые отчеты, увеличилось с 2 до 23[5].

-

4) 2005 - 2009 гг. Активное внедрение практик КСО компаниями. Количество компаний, публикующих нефинансовую отчетность, за период с 2005 по 2009 гг. увеличилось почти в четыре раза. В 2007 году Россия впервые была представлена в международных базах данных (www.corporateregister.com) как страна, в которой компании и организации выпускают нефинансовую отчетность.

-

5) 2009 г. - настоящее время. Формирование новой концепции –

корпоративного гражданства.

Рис 1. Динамика роста социальных отчетов в России 2009 - 2015 гг.

По состоянию на 2 марта 2015 года в Национальный Регистр нефинансовых отчетов внесены 151 компания, зарегистрировано отчетов -561, которые выпущены в период, начиная с 2000 г. В их числе: экологические отчеты (ЭО) - 51, социальные отчеты (СО) – 248, отчеты в области устойчивого развития (ОУР) – 181, интегрированные отчеты – 60, отраслевые отчеты – 22 [8].

Распределение отчетов по отраслевой принадлежности компаний (на 2 марта 2015 г.)

|

Отраслевая принадлежность компаний |

Число компаний |

Количество отчетов по направлениям КСО |

||||

|

ИО |

ОУР |

СО |

ЭО |

Итого |

||

|

Нефтегазовая |

19 |

0 |

74 |

9 |

27 |

110 |

|

Энергетика |

38 |

41 |

34 |

40 |

5 |

120 |

|

Металлургическая и горнодобывающая |

17 |

5 |

22 |

40 |

0 |

67 |

|

Химическая, нефтехимическая, парфюмерная |

9 |

9 |

8 |

20 |

0 |

37 |

|

Деревообрабатывающая, целлюлозно-бумажная |

4 |

0 |

0 |

4 |

15 |

19 |

|

Производство пищевых продуктов |

9 |

0 |

14 |

17 |

0 |

31 |

|

Телекоммуникационная |

10 |

2 |

4 |

18 |

0 |

24 |

|

Финансы и страхование |

17 |

3 |

12 |

55 |

0 |

70 |

|

Жилищно-коммунальное хозяйство |

4 |

0 |

0 |

11 |

1 |

12 |

|

Цементное производство и строительство |

2 |

0 |

1 |

0 |

1 |

2 |

|

Образование, здравоохранение |

5 |

0 |

0 |

10 |

0 |

10 |

|

Транспорт |

5 |

0 |

3 |

10 |

2 |

15 |

|

Прочие виды услуг |

3 |

0 |

5 |

1 |

0 |

6 |

|

Некоммерческие организации |

5 |

0 |

3 |

13 |

0 |

16 |

|

ИТОГО |

147 |

60 |

180 |

248 |

51 |

539 |

|

Отраслевые отчеты |

4 |

0 |

1 |

21 |

0 |

22 |

|

ВСЕГО |

151 |

60 |

181 |

269 |

51 |

561 |

Нефинансовые отчеты публикуют компании, принадлежащие к 14 отраслям экономики. При этом к российской специфике можно отнести малую долю компаний потребительского сектора и розничной торговли, публикующих социальную отчетность; а лидерами публикаций представлены 4 отрасли: энергетика (38 компаний – 120 отчетов), нефтегазовая (19/110), финансы и страхование (17/70), металлургия и горнодобывающая (17/67).

Анализ отраслевой специфики компаний, публикующих нефинансовые отчеты, позволяет выявить следующие закономерности: 1) лидерство нефтегазовой отрасли на начальном этапе развития практики нефинансовой отчетности; 2) переход лидирующих позиций к компаниям энергетического и горно-металлургического сектора; 3) выход на ведущие позиции в последнее время финансовых структур [5].

По итогам анализа ряда работ можно выделить следующие тенденции и точки роста [2; 3; 6; 7; 8]:

-

• Растет объем раскрываемой информации (количественной и

- качественной)

-

• Более полно представлены цели и задачи компании за отчетный

период и достигнутые результаты, работа с персоналом (мотивация, образование), производственная деятельность и анализ финансового положения

-

• Плохо раскрыта информация о деятельности в сфере брэндинга,

работе с поставщиками и подрядчиками, не затрагиваются проблемы роста рынка в целом и конкурентной среды

-

• Получает большее распространение документальное оформление

позиций компаний в области КСО: политики, регламенты, стратегии

-

• Чаще раскрывается позиция по взаимодействию с

заинтересованными сторонами, реже взаимодействия

-

результаты и оценка качества

-

• Отчетливо проявляется тенденция использования универсальных

подходов к подготовке отчетов, уход от свободной формы

-

• Развивается, тенденция независимого подтверждения отчетной

информации, в том числе - в форме общественного заверения

-

• За рассказом о достижениях не всегда видны проблемы, которые

компания видит и к решению которых стремится (трудности с обеспечением сбалансированности информации)

-

• Добровольная отчетность остается преимущественно уделом

крупных компаний в России

Завершая обзор современного состояния социальной отчетности корпораций в России, следует отметить: российский бизнес, немного отставая, достаточно активно включился в процесс предоставления заинтересованным группам социальной отчетности, развитие которой в целом осуществляется в рамках общемировых тенденций.

Список литературы Корпоративная социальная ответственность: опыт нефинансовой отчетности российских компаний

- Социальная ответственность бизнеса. Корпоративная отчетность -новый фактор взаимодействия бизнеса и общества: Сб.ст., лекций и выступлений/под общ. ред. Л.Г. Лаптева. -М.: ЗАО Финансовый издательский дом «Деловой экспресс», 2004. -310с.

- Кондратьев Э.В., Абрамов Р.Н. Связи с общественностью: учебное пособие для высшей школы / Под общ. ред. С.Д. Резника. - Изд. 5-е, испр. и доп. - М: Академический Проект, 2008. - 510 с. [Электронный ресурс] // Режим доступа URL: // http://www.irbis.vegu.ru/repos/12372/HTML/index.htm (дата обращения: 23.03.2015)

- Ильичева Е.В. Корпоративный социальный отчет - инструмент гармонизации экономических, экологических и социальных интересов бизнеса и общества // Российское предпринимательство. - 2007. - № 10 Вып. 1 (99). - c. 42-46. [Электронный ресурс] // Режим доступа URL: // http://www.creativeconomy.ru/articles/8473/ (дата обращения: 23.03.2015)

- Кузьмин А.В. Формирование концепции корпоративного гражданства в России // Российское предпринимательство. - 2013. - № 21 (243). - c. 108-115. [Электронный ресурс] // Режим доступа URL: // http://www.creativeconomy.ru/articles/30196/ (дата обращения: 23.03.2015)

- Сычев А.В. Основные тенденции развития корпоративной социальной отчетности в России// Корпоративное управление и инновационное развитие экономики Севера: Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета [Электронный ресурс] // Режим доступа URL: // http://koet.syktsu.ru/vestnik/2011/2011-4/20/20.html (дата обращения: 23.03.2015)

- Повышение информационной открытости бизнеса через развитие корпоративной нефинансовой отчетности. Аналитический обзор корпоративных нефинансовых отчетов, 2008 - 2011. А.Н. Шохин, Л.В. Аленичева, Е.Н. Феоктистова, Ф.Т. Прокопов, М.Н. Озерянская; М.: РСПП, 2012. - 102 с. [Электронный ресурс] // Режим доступа URL: // media.rspp.ru/document/1/c/5/c565664f96a568a7d727f19f4f803eb1.pdf (дата обращения: 23.03.2015)

- Доклад «О тенденциях в сфере КСО в России в 2009 году». - М.: РСПП, 2009 [Электронный ресурс] // Режим доступа URL: // http://www.cntd.ru/1000000853.html (дата обращения: 23.03.2015)

- Национальный регистр и библиотека корпоративных нефинансовых отчетов //Режим доступа URL:

- Кононова Е.Е. Нефинансовая отчетность предприятий как условие устойчивого развития социо-эколого-экономической системы региона //Режим доступа URL:

- Электронный ресурс. Режим доступа URL:

- Электронный ресурс. Режим доступа URL:

- Электронный ресурс. Режим доступа URL: