Корпоративное кредитование в 2020 году: рост и стабилизация

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (137), 2021 года.

Бесплатный доступ

В первой половине 2020 г. российские банки существенно нарастили объемы корпоративного кредитования. Этому способствовали рост спроса на заемные ресурсы со стороны предприятий из-за падения выручки; регуляторные меры ЦБ, стимулирующие льготное кредитование; снижение уровня процентных ставок как следствие мягкой денежно-кредитной политики ЦБ; накопленный запас ликвидности банковского сектора. Во второй половине года по мере нормализации экономической ситуации темпы кредитования пошли на спад и стали соответствовать уровню 2019 г. Риски для банковского сектора сохраняются в связи с повышенной неопределенностью в отношении возможного распространения пандемии, ценовой волатильностью на нефтяном рынке, неустойчивым характером восстановления корпоративного сектора.

Короткий адрес: https://sciup.org/170176016

IDR: 170176016

Текст научной статьи Корпоративное кредитование в 2020 году: рост и стабилизация

Совокупная кредитная задолженность корпоративных заемщиков1 перед российскими банками на 1 января 2021 г. достигла 44,8 трлн руб. Прирост за 2020 г. составил 5,8 трлн руб., или 14,8%. Годом ранее корпоративный кредитный портфель российских банков за аналогичный период вырос всего на 1 трлн руб., или на 2,6% до 39 трлн руб. Таким образом, темпы роста корпоративного кредитования существенно превысили показатели 2019 г.

Рублевый портфель корпоративных кредитов с начала 2020 г. вырос на 11,4% и составляет 33,1 трлн руб., или 74% от общего объема корпоративной задолженности. Годом ранее прирост рублевого портфеля составил 8,2%, а его доля в совокупном кредитном портфеле – 76,3%.

5(137) 2021

Валютный портфель в прошедшем году вырос преимущественно за счет изменения курса рубля, прирост на 1 января 2021 г. составил 25,5%. В 2019 г. вследствие укрепления рубля было зафиксировано снижение данного показателя на 12,9%.

Срочная структура портфеля кредитов претерпела некоторые изменения. В рублевом портфеле доля краткосрочных кредитов (до 1 года,

8%

^™ Корпоративные кредиты (млрд руб.)

^^^^мПрирост, % (за месяц)

Рис. 1. Динамика корпоративного кредитования в 2020 г.

Источник: «Статистические показатели банковского сектора Российской Федерации» (Интернет–версия) / Банк России. URL: включая кредиты до востребования) в начале 2020 г. составляла примерно 75,8% от общего объема, в декабре данный показатель снизился до 60,8%. Структура валютного портфеля была схожей: доля краткосрочных ссуд в долларах снизилась с 69,6% на начало 2020 г. до 54,6% в декабре; наиболее существенным оказалось снижение в евро – с 71,9 до 28,4%.

В связи с существенным падением банковских процентных ставок по кредитам и значительной долей льготных кредитов с пониженной ставкой в банковских портфелях снизился банковский процентный доход от корпоративного кредитования. По итогам 2020 г. процентный доход от предоставления кредитов негосударственным коммерческим организациям составил 1 895,7 млрд руб., соответствующий показатель по итогам 2019 г. был несколько выше – 2 139,8 млрд руб. Таким образом, снижение за 2020 г. составило 11,4% (за 2019 г. эти доходы выросли на 2,2%). Вместе с тем продолжился рост комиссионных доходов по предоставленным кредитам: за год прирост составил 15,1% (за 2019 г. прирост – 72,1%).

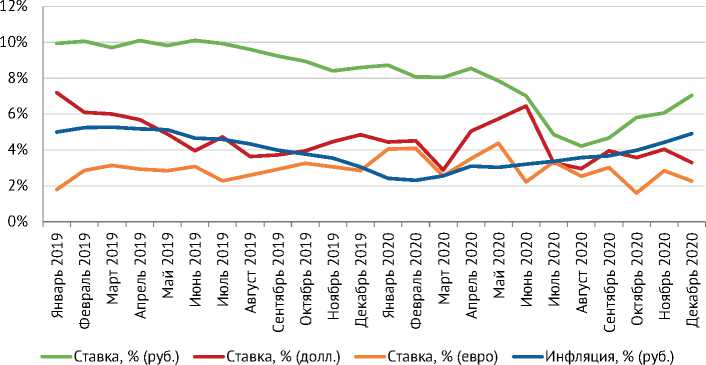

Краткосрочные проинфляционные риски в начале пандемии практически не оказали негативного влияния на стоимость кредитования в рублевом сегменте. Небольшое повышение было зафиксировано в апреле в период самоизоляции. Однако в последующие месяцы по мере стабилизации инфляционных ожиданий бизнеса и в результате снижения ключевой ставки ЦБ РФ процентные ставки уверенно шли вниз, достигнув исторического минимума. К концу года наблюдалось небольшое повышение. В валютном сегменте ставки были подвержены колебаниям из-за нестабильности валютного рынка, тем не менее тенденция к снижению ставок также имела место.

5(137) 2021

Отраслевая структура корпоративных кредитов существенно не изменилась. По объему задолженности лидируют обрабатывающие производства (25,4% в общем объеме кредитного портфеля российских банков). На долю операций с недвижимым имуществом приходится 17,1%, оптовой и розничной торговли – 9,8%, сельского хозяйства – 6,2%, добывающей промышленности – 5,9%.

По итогам 2020 г. темпы выше среднего были отмечены в добывающей промышленности (прирост с начала года 33,9%), а также в сфере операций с недвижимым имуществом (21,0%). Снижение зафиксировано в сфере оптовой и розничной торговли (-9,8%), производстве машин и оборудования (-7,8%), производстве транспортных средств (-7,6%).

Примечание. Инфляция рассчитывается за 12 месяцев, включая текущий.

Рис. 2. Ставки на рынке корпоративного кредитования и инфляция (от 6 месяца до 1 года)

Источник: Сайт Банка России. URL:

Несмотря на принятые ЦБ меры, связанные с поддержкой в виде льготного кредитования предприятий уязвимых отраслей, многие сферы деятельности испытали серьезные трудности в привлечении банковских кредитов и были вынуждены снизить объемы заимствований. На 1 января 2021 г. у 26 классов ОКВЭД-2 (32,1% от всех видов деятельности) наблюдалось снижение задолженности по банковским кредитам. Наиболее существенное падение объемов зафиксировано по классам ОКВЭД-2 «65-Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения» (снижение на 82,1% относительно задолженности на начало года), «53-Деятельность почтовой связи и курьерская деятельность» (снижение на 62,4%), «74-Деятельность профессиональная научная и техническая прочая» (снижение на 55,4%).

Самые высокие показатели роста кредиторской задолженности были отмечены по классам «09-Предоставление услуг в области добычи полезных ископаемых» (прирост на 284,7%), «78-Деятельность по трудоустройству и подбору персонала» (прирост на 236,8%), «90-Деятельность творческая, деятельность в области искусства и организации развлечений» (прирост на 205,3%).

На 1 января 2021 г. уровень просроченной задолженности составил 7,1% от совокупного объема кредитования. Год назад данный показатель также составлял 7,1%, однако сделать вывод о стабильном состоянии качества кредитного портфеля однозначно нельзя, такая стабильность во многом обеспечена введением моратория на банкротства, процессом реструктуризации кредитной задолженности и предоставлением кредитных каникул.

5(137) 2021

Согласно информации1, полученной от 33 кредитных организаций, в период с 20 марта 2020 г. по 1 января 2021 г. объем реструктурированной ссудной задолженности (в том числе субъектов МСП на сумму 853,5 млрд руб.) превысил 6,2 трлн руб., или 13,9% от совокупного портфеля банков. По предварительным оценкам, примерно половина этой задолженности может иметь проблемный характер, который проявится по мере отмены ограничительных мер, в том числе после завершения кредитных каникул и отсрочек по погашению процентов и основной суммы долга по кредитам.

Другой характеристикой качества кредитного портфеля является уровень обеспечения кредитов. За 2020 г. в целом по кредитному банковскому портфелю он вырос весьма существенно: объем ценных бумаг, принятых в обеспечение, вырос на 1,9%; имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов – на 22,9%; драгоценные металлы, принятые в обеспечение по размещенным средствам – на 37,7%; банковские гарантии и поручительства – на 8,6%. Общий объем обеспечения по кредитам и прочим размещенным средствам на конец прошлого года составил около 70 млрд руб.

В начале 2021 г. Президент России одобрил запуск новой программы льготного кредитования «ФОТ 3.0»1, которая предусматривает предоставление кредитов микро-, малым и крупным предприятиям из наиболее пострадавших в период пандемии отраслей по ставке 3%. В течение 1-го полугодия заемщики будут освобождены от выплат по основной сумме долга и процентным платежам. Предполагается, что кредитами смогут воспользоваться около 75 тыс. предприятий (около 15% от общего числа банковских заемщиков).

Также на 2021 г. установлен новый порядок2 предоставления субсидий из федерального бюджета банкам на возмещение недополученных доходов по льготным кредитам. Правительство будет субсидировать льготные кредиты для юридических лиц и индивидуальных предпринимателей на сохранение занятости. Под субсидии попадут кредитные договоры, заключенные с 9 марта по 1 июля 2021 г. на срок не более 12 месяцев, на восстановление предпринимательской деятельности. Для получения субсидии необходимо наличие кредитного рейтинга не ниже «А- (RU)» по классификации рейтингового агентства АКРА (АО) или «ruА-» по классификации рейтингового агентства АО «Эксперт РА», либо подтверждение участия в программах акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства».

В ближайшие месяцы при умеренном росте совокупного портфеля корпоративных кредитов будет сохраняться угроза нарастания рисков неплатежеспособности предприятий. Однако, несмотря на наличие опасений по поводу проблемной задолженности, особых причин для ухудшения ситуации в российском банковском секторе нет. Большинство потенциально проблемных кредитов обеспечено залогом и гарантиями, а также сформированными резервами на возможные потери по ссудам. Тем не менее не исключено усиление проблем отдельных банков.

5(137) 2021