Корпоративное кредитование в январе-июле 2020 г.

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 24 (126), 2020 года.

Бесплатный доступ

После введения ограничительных мер в связи с распространением коронавирусной инфекции Центральный банк РФ осуществил комплекс регуляторных мер, способствующих снижению расходов банков на формирование резервов и стимулирующих льготное кредитование. Действия ЦБ, а также запас прочности банковской системы с точки зрения обеспеченности ликвидностью и капиталом позволили избежать повторения кредитных шоков 2008 и 2014 гг. и нарастить объемы корпоративного кредитования.

Короткий адрес: https://sciup.org/170176078

IDR: 170176078

Текст научной статьи Корпоративное кредитование в январе-июле 2020 г.

Рост активности на рынке корпоративного кредитования в период пандемии обусловлен тремя основными факторами:

-

• необходимостью компенсации снижения денежных потоков и возможных непредвиденных расходов компаний в условиях стагнации деловой активности;

-

• валютной переоценкой, вызванной падением курса рубля;

-

• комплексом мер Центрального банка, направленных на поддержку целевого кредитования банками корпоративных клиентов.

24(126) 2020

Кредитная задолженность корпоративных заемщиков перед российскими банками за 7 месяцев 2020 г. увеличилась на 3,9 трлн руб. (на 9,6% от объема банковских кредитов корпоративным заемщикам на начало текущего года). Совокупный долг российских предприятий перед кредитными организациями на 1 августа 2020 г. составил 37,9 трлн руб. Таким образом темпы прироста корпоративного кредитования существенно превышают показатели предыдущего года. В 2019 г. корпоративный кредитный портфель российских банков за аналогичный период вырос всего на 0,45 трлн руб. (или на 1,4%) до уровня 33,5 трлн руб.

В рублевом сегменте зафиксирован прирост на 7,7% (за период с января по июль 2019 г. аналогичный показатель составил – 4,4%), валютная часть кредитного портфеля в рублевом эквиваленте выросла на 18,8% (за аналогичный период 2019 г. зафиксировано снижение на 11,1%). Без учета падения курса рубля кредитование в валюте практически не изменилось (небольшое снижение на 0,3%), тогда как в прошлом году темпы сокращения портфеля корпоративного кредитования в валютном сегменте были весьма существенны (9,5%).

Необходимо отметить, что столь значительный прирост корпоративной ссудной задолженности во многом обеспечен резким всплеском в марте, когда портфель кредитов вырос на 6,1% (значительная часть кредитных сделок пришлась на последнюю неделю марта). В последующие месяцы по мере снижения потребности в краткосрочном финансировании рост сменился коррекцией ( рис. 1 ). Возобновление роста

Рис. 1. Динамика корпоративного кредитования в 2019–2020 гг.

Источник: статистический бюллетень Банка России за 2020 г.

корпоративного кредитования в

июле связано в основном с повышением спроса на средне- и долгосрочные кредиты в условиях постепенного вос- становления экономики.

Самые высокие показатели приращения кредиторской задолженности среди отраслей, согласно ОКВЭД-2, были отмечены в «Предоставлении услуг в области добычи полезных ископаемых» (за 7 месяцев 2020 г. прирост на 257%), «Разработке компьютерного программного обеспечения, консультативных услугах в данной области и других сопутствующих услуг» (прирост на 86%), «Деятельности в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа» (прирост на 52%). Наиболее существенное снижение объемов кредитования зафиксировано в «Предоставлении услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов» (снижение на 53%), «Деятельности в области права и бухгалтерского учета» (снижение на 41%), «Деятельности библиотек, архивов, музеев и прочих объектов культуры» (снижение на 38%).

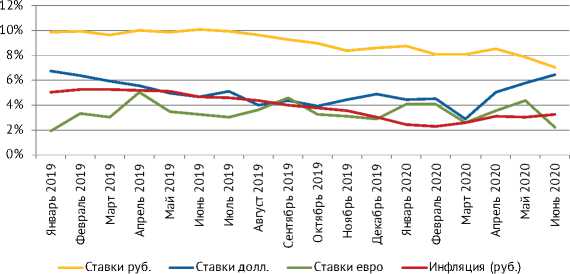

Краткосрочные проинфляционные риски в начале пандемии практически не сказались на стоимости кредитования в рублевом сегменте, небольшое повышение было отмечено в апреле в период самоизоляции, но затем, по мере стабилизации инфляционных ожиданий бизнеса, процентные ставки продолжили снижение. В валютном сегменте ставки были подвержены колебаниям из-за нестабильности валютного рынка ( рис. 2 ).

На начальном этапе пан-

24(126) 2020

демии ЦБ разработал меры поддержки предприятий потенциально уязвимых отраслей, предприятий медицинской отрасли, особое внимание было уделено поддержке малого и среднего бизнеса.

Рис. 2. Ставки на рынке корпоративного кредитования (от 6 месяцев до 1 года)

Источник: Банковская отчетность по форме 101 (сайт Банка России).

В марте с началом введения карантинных мер Банк России расширил специальную программу рефинансирования МСП, установив лимит программы на уровне 500 млрд руб. и снизив ставку с 6 до 4%, в том числе было выделено 150 млрд руб. для кредитования субъектов МСП в целях поддержки занятости. Кредиты в рамках данного механизма предоставляются на срок 1 год по ставке 4%. Для банков с высоким кредитным рейтингом кредиты предоставляются без обеспечения.

В качестве дополнительной меры поддержки была снижена процентная ставка в рамках уже действующего механизма рефинансирования под поручительства АО «Корпорация МСП» с 6 до 4%, сняты отраслевые ограничения. При этом конечная ставка для заемщика не должна превышать 8,5%.

С 27 апреля 2020 г. процентная ставка по кредитам Банка России, направленным на поддержку кредитования субъектов МСП, в том числе на неотложные нужды для сохранения занятости, снижена с 4 до 3,5%, а с 22 июня 2020 г. – до 2,5% годовых.

Было принято решение о неухудшении оценки финансового положения заемщика и/или качества обслуживания долга по кредитам, реструктурированным в связи с пандемией (предприятия уязвимых отраслей). Впоследствии данные регуляторные послабления были распространены на предприятия всех отраслей при условии, что предоставленные кредиты классифицированы не хуже, чем во II категорию качества на 1 марта 2020 г. Банкам дается право сформировать резервы по корпоративным кредитам, реструктурированным до 30 сентября 2020 г., в срок до 1 апреля 2021 г.

В результате реализации мер ЦБ РФ многие предприятия уязвимых отраслей (например, «Деятельность в области спорта, отдыха и развлечений», «Деятельность по предоставлению продуктов питания и напитков») получили поддержку в виде льготного кредитования, некоторым даже удалось нарастить объемы заимствований по сравнению с докризисным уровнем. Однако предприятия отдельных отраслей («Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма», «Деятельность творческая, деятельность в области искусства и организации развлечений») испытали серьезные трудности и существенно снизили объемы заимствований.

Еще одной мерой стало решение ЦБ о реструктуризации долга, предусматривающей изменение валюты кредита с иностранной на национальную, для снижения долговой нагрузки заемщиков и минимизации валютных рисков банков.

Динамика процентных доходов кредитных организаций (в рамках предоставления корпоративных ссуд) претерпела некоторые изменения, во многом обусловленные снижением процентных ставок. Несмотря на прирост кредитного портфеля в первом полугодии 2020 г., полученные и начисленные проценты по кредитам, предоставленным негосударственным коммерческим организациям, снизились на 11,6% и составили 993 млрд руб. (на 1 июля прошлого года – 1,12 трлн руб.).

24(126) 2020

Процентный доход от кредитования корпоративных клиентов является одним из основных источников прибыли, вследствие чего банки стремятся компенсировать сниженную процентную маржу за счет комиссионного дохода, который показал существенный прирост в прошлом году (на 72,1%). Тем не менее в 1-м полугодии текущего года комиссионные доходы по кредитам, предоставленным негосударственным коммерческим организациям, остались примерно на том же уровне (снижение на 0,7%), причем рублевая часть доходов выросла на 6,1%, в то время как валютная резко снизилась – на 51,5%.

Несмотря на регуляторные послабления, банки продолжили наращивать резервы на возможные потери по кредитам, что свидетельствует об ожиданиях ухудшения финансового положения части заемщиков. При этом доля просроченных ссуд в течение анализируемого периода оставалась на стабильном уровне, практически не изменившись с начала года: на 1 августа 2020 г. значение данного показателя составило 7,1% (на соответствующую дату прошлого года – 7,5%). Однако об истинном уровне кредитного риска и качестве портфеля корпоративных кредитов можно будет получить адекватное представление лишь после 1 октября текущего года, когда закончат действовать льготы ЦБ РФ по формированию резервов. ж

24(126) 2020