Корпоративное кредитование в январе-октябре 2021 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 21 (153), 2021 года.

Бесплатный доступ

Восстановление экономики и ожидаемое повышение процентных ставок стимулируют спрос на кредиты со стороны компаний. Качество совокупного портфеля корпоративных кредитов банков улучшается: средний уровень просроченной задолженности постепенно снижается, уровень доходности растет. Вместе с тем возросшая склонность банков к риску в условиях сохраняющейся макроэкономической турбулентности требует повышенного внимания регулятора к качеству банковского корпоративного портфеля и адекватности банковского риск-менеджмента.

Короткий адрес: https://sciup.org/170191443

IDR: 170191443

Текст научной статьи Корпоративное кредитование в январе-октябре 2021 года

Зубов С.А., к.э.н., доц., с.н.с. лаборатории структурных исследований ИПЭИ РАНХиГС

Восстановление экономики и ожидаемое повышение процентных ставок стимулируют спрос на кредиты со стороны компаний. Качество совокупного портфеля корпоративных кредитов банков улучшается: средний уровень просроченной задолженности постепенно снижается, уровень доходности растет. Вместе с тем возросшая склонность банков к риску в условиях сохраняющейся макроэкономической турбулентности требует повышенного внимания регулятора к качеству банковского корпоративного портфеля и адекватности банковского риск-менеджмента.

Совокупная кредитная задолженность корпоративных заемщиков1 перед российскими банками на 1 ноября 2021 г. достигла 50,5 трлн руб. Прирост корпоративного кредитного портфеля за десять месяцев 2021 г. составил 5,7 трлн руб., или 12,7%, что соответствует приросту совокупных банковских активов (11,3%). Годом ранее корпоративный кредитный портфель российских банков за аналогичный период вырос на 6,1 трлн руб., или на 15,7%. Однако говорить о замедлении темпов прироста кредитного портфеля не приходится, поскольку высокие показатели прошлого года были обусловлены валютной переоценкой и государственным стимулированием льготного кредитования.

21(153) 2021

Рублевый портфель корпоративных кредитов с начала 2021 г. вырос на 17,7% и составляет 39 трлн руб., или 77,3% от общего объема корпоративной задолженности, что превышает прошлогодний показатель прироста – 11,7%. Доля рублевых ссуд в совокупном в кредитном портфеле остается практически неизменной – 73,6%. Валютный портфель в текущем году снизился на 1,4%, тогда как в 2020 г. был зафиксирован существенный прирост на 28,2%, обусловленный снижением курса рубля.

Увеличение объемов кредитования, а также повышение процентных ставок и введение разнообразных банковских комиссий положительно ска-

lUUmll

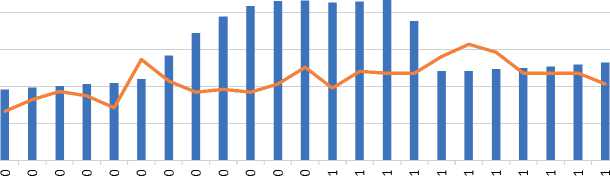

I кв. 2019 II кв. 2019 III кв. IV кв. I кв. 2020 II кв. 2020 III кв. IV кв. I кв. 2021 II кв. 2021 III кв.

2019 2019 2020 2020 2021

^™ Процентные доходы ^^^^™Комиссионные доходы (правая ось)

Рис. 1. Процентные и комиссионные доходы банковского сектора от кредитования предприятий в 2019–2021 гг., млрд руб.

Источник: Отчет о финансовых результатах (форма № 102) за период с 1 апреля 2019 г. по 1 октября 2021 г. / Банк России; расчеты автора.

зываются на росте банковских доходов от кредитования юридических лиц. После падения их уровня в 2019–2020 гг., вызванного снижением ставок, в 2021 г. наметилась явно выраженная смена тренда ( рис. 1 ). Также рост банковских доходов обусловлен субсидированием кредитов, предоставляемых в рамках льготных правительственных программ.

Уровень просроченной задолженности снижается как в абсолютном, так и в относительном выражении. Согласно отчетности на 1 ноября 2021 г., объем просроченной задолженности по кредитам предприятиям составил 2,6 трлн руб., снизившись с начала года на 310,7 млрд руб., или на 10,7%. При этом отношение просроченной задолженности к совокупному портфелю корпоративных кредитов также снизилось с 6,5 до 5,2%.

Таким образом, большинство российских банков в целом адекватно оценили кредитоспособность своих клиентов, а также сумели задействовать различные механизмы работы с проблемной задолженностью (переуступка коллекторам, реализация залога, использование страховых инструментов). Сформированные резервы на возможные потери по ссудам покрывают проблемные кредиты на 76% (по данным на конец III квартала) и не представляют существенного риска.

Отраслевая структура корпоративных кредитов существенных изменений по сравнению с предыдущим годом не претерпела. Лидерами по объему привлеченных кредитов являются предприятия, ведущие финансовую и страховую деятельность (34,0 трлн руб., или 48,9% от общей суммы выдач за первые десять месяцев текущего года), предприятия оптовой торговли (12,8 трлн руб., или 18,4%) и предприятия обрабатывающих производств (9,4 трлн руб., или 13,5%).

21(153) 2021

Наиболее существенный прирост объемов привлеченных кредитов зафиксирован у предприятий, ведущих профессиональную и научно-техническую деятельность (прирост за десять месяцев текущего года на 67,8% относительно объемов соответствующего периода 2020 г.), предприятий добывающих отраслей (на 54,9%), предприятий, осуществляющих операции с недвижимостью (на 47,8%).

Несмотря на продолжение в 2021 г. программ льготного кредитования и прочих мер поддержки предприятий уязвимых отраслей, многие сферы деятельности все же испытали серьезные трудности в привлечении банковских кредитов и были вынуждены снизить объемы заимствований.

Мониторинг экономической ситуации в России

^™ Количество заемщиков-юрлиц

^^^^^^ Имеющие просроченную задолженность (правая ось)

Рис. 2. Количество юридических лиц-резидентов, имеющих задолженность перед банками (включая просроченную) в 2020–2021 гг., тысяч

Источник: «Информация о количестве заемщиков и предоставленных кредитов» (Интернет– версия) / Банк России. URL:

На 1 ноября 2021 г. у 34 классов ОКВЭД-2 (42% от всех видов деятельности) наблюдалось снижение задолженности по банковским кредитам относительно уровня на 1 ноября 2020 г. Наиболее существенное падение объемов зафиксировано в отраслях здравоохранения и социальных услуг (снижение на 30,1%), информации и связи (снижение на 22,5%), а также по прочим видам деятельности (общее снижение на 50,7%).

Последствия пандемии отразились на концентрации корпоративного кредитования: несмотря на рост портфеля, общее количество заемщи-ков-юридических лиц снизилось на 29,6% по сравнению с показателем годичной давности (на 1 ноября 2020 г.) ( рис. 2 ). Всего за десять месяцев текущего года кредиты получили 714,6 предприятий, что на 28,3% меньше, чем за десять месяцев 2020 г. Это связано с тем, что основными пользователями программ поддержки стали заемщики, у которых в течение года до начала пандемии отсутствовала существенная кредитная задолженность. В настоящее время уменьшение числа заемщиков во многом обусловлено улучшением экономической ситуации и сокращением программ льготного кредитования. По мере восстановления экономики и стабилизации работы предприятий малого и среднего бизнеса количество заемщиков-юрлиц снова будет увеличиваться.

Поддержка малого и среднего предпринимательства (МСП) остается одним из приоритетов государства в области экономики. В настоящее время на долю кредитов предприятиям МСП приходится 6,6 трлн руб., или 12,2% от общего объема совокупного портфеля. В связи с этим правительство разработало новые меры поддержки помощи предприятиям малого и среднего бизнеса.

21(153) 2021

В конце октября правительством был анонсирован запуск второго этапа программы льготного кредитования «ФОТ 3.0», а также механизм грантовой поддержки бизнеса1. Отличие второго этапа программы «ФОТ 3.0» от первого в том, что существенно расширен список получателей кредита, а также увеличены сроки кредитования (до 18 месяцев) и погашения кредита (с 6 до 12 месяцев). Новая программа действует с 1 ноября по 30 декабря 2021 г.

Кредит выдается из расчета один минимальный размер оплаты труда (МРОТ – 12792 руб.) на каждого сотрудника, сроком на 12 месяцев, ставка кредита – 3% годовых. По условиям программы в первые полгода заемщик вправе не осуществлять никаких платежей по кредиту – ни процентных, ни по основному долгу, затем в течение 12 месяцев погашать заем равными долями с учетом процентов. При этом 75% кредита обеспечены поручительством ВЭБ.РФ.

Получить поддержку смогут представители 17 наиболее пострадавших отраслей (в рамках первого этапа программы «ФОТ 3.0» их было 11). По просьбе бизнеса в список добавлены такие сферы деятельности, как дополнительное образование детей и взрослых, услуги по дневному уходу за детьми, бытовое обслуживание, услуги химчисток, стоматологий, парикмахерских и салонов красоты.

В ходе кризиса Правительству РФ и Центральному банку удалось минимизировать банковские риски и стимулировать кредитование корпоративного сектора. Однако по-прежнему высокая концентрация корпоративных обязательств является потенциальным источником системного риска для отечественного банковского сектора. Соответственно, в среднесрочной перспективе потребуются меры, стимулирующие диверсификацию корпоративного кредитного портфеля банков. Успех их реализации во многом будет зависеть от развития малого и среднего предпринимательства, а также от осуществления стратегии развития конкуренции и антимонопольного регулирования. ж

21(153) 2021