Корпоративное кредитование в начале 2017 года

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 8 (46), 2017 года.

Бесплатный доступ

Корпоративный сегмент кредитного рынка пребывает в стагнации. Объемы новых кредитов снижаются по отношению к размерам экономики, а величина задолженности практически не растет. Сохраняется понижательный тренд в динамике процентных ставок. Качество кредитного портфеля перестало улучшаться, возможно, эта тенденция носит сезонный характер.

Короткий адрес: https://sciup.org/170176736

IDR: 170176736

Текст научной статьи Корпоративное кредитование в начале 2017 года

За первые два месяца 2017 г. российские банки предоставили кредитов корпоративным заемщикам в объеме 4,55 трлн руб. Это на 1,5% больше, чем за соответствующий период 2016 г. Рост выдачи кредитов продолжается второй год, однако он пока не компенсировал провал начала 2015 г., когда за первые два месяца объемы кредитования упали на 23,2% по сравнению с началом 2014 г. – года максимальных объемов кредитного рынка. В итоге объем кредитного рынка в первые месяцы 2017 г. остался на 12,1% ниже максимума 2014 г.

Отличительной особенностью первых месяцев 2017 г. стала активизация кредитования в иностранной валюте при стагнации кредитования в национальной. Объем новых рублевых кредитов за январь-февраль 2017 г. сократился на 1,3% по сравнению с соответствующим периодом 2016 г., составив 4,12 трлн руб. Тем не менее по сравнению с максимумом начала 2014 г. рублевый сегмент корпоративного кредитования, сократившись на 10,7%, выглядит лучше, чем рынок в целом.

Объем новых кредитов в иностранной валюте в январе-феврале 2017 г. составил 7,3 млрд долл. (на 81% больше, чем годом ранее). Однако по сравнению с 2014 г. этот объем ниже на 56%. Тогда за два месяца банки предоставили 16,5 млрд долл. кредитов корпоративным заемщикам в иностранной валюте.

Относительно масштабов экономической деятельности размер кредитного рынка в первые два месяца 2017 г. несколько сократился. Оборот организаций в январе-феврале 2017 г. вырос на 5,5% по сравнению с соответствующим периодом 2016 г., что выше, чем темпы роста кредитного рынка. Соотношение выдачи новых кредитов и оборота организаций составило в начале 2017 г. 20,9%, что несколько выше, чем в провальном 2015 г. (18,9%), но все еще заметно отстает от максимума 2014 г. (27%). В годовом выражении (за период с марта 2016 г. по февраль 2017 г.) величина кредитного рынка была эквивалентна 24% оборота организаций, практически не изменившись с конца 2015 г. ( рис. 1 ).

Низкая динамика выдачи новых кредитов закономерно обусловливает невысокие темпы роста кредитного портфеля банков. За первые два месяца 2017 г. объем задолженности корпоративных заемщиков увеличился на 0,3%1, а за 12 месяцев (с 1 марта 2016 по 1 марта 2017 г.) эта задолженность практически не изменилась, прирост составил 0,1%.

В начале 2017 г. более активно кредитовались представители малого и среднего бизнеса. Объем новых кредитов этой категории заемщиков вырос на 5,3% по сравнению с аналогичным периодом 2016 г., тогда как кредитование крупных заемщиков увеличилось лишь на 0,8%.

При этом именно крупные заемщики активизировали привлечение займов в иностранной валюте. Объем новых рублевых кредитов крупным клиентам сократился на 3,0%, тогда как новые кредиты в иностранной валюте выросли почти в два раза. По кредитам малому и среднему бизнесу наблюдается противоположная ситуация – кредитование в рублях увеличилось на 7,7%. А кредитование в иностранной валюте, и так незначительное, продолжало снижаться, составив в долларовом выражении всего 31% от уровня соответствующего периода предшествующего года.

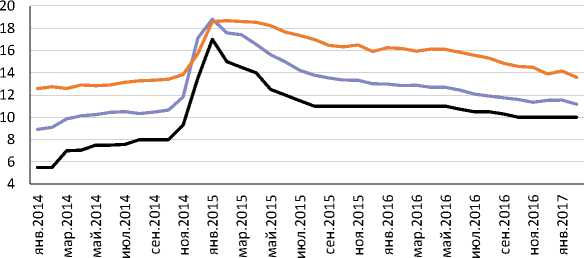

Качество кредитов корпоративным заемщикам после стабилизации в 2016 г. вновь стало ухудшаться. За два месяца доля просроченной задолженности выросла с 6,9 до 7,2% в общем объеме кредитов всем категориям заемщиков. При этом ухудшение затронуло практически все категории кредитов. Доля просроченных кредитов в рублях выросла с 8,0 до 8,3%, в иностранной валюте – с 3,1 до 3,2%. В кредитах крупным клиентам доля просроченных выросла с 5,5 до 5,8%, в кредитах представителям среднего и малого бизнеса – с 14,2 до 14,4%.

^— Соотношение выданных кредитов ^— Тренд

Источник: Банк России, Росстат, расчеты Института Гайдара.

Рис. 1. Соотношение выданных кредитов корпоративным заемщикам и оборота организаций, %

Рис. 2. Доля просроченной задолженности в кредитах отдельным категориям заемщиков

рупные клиенты

СМБ

Ключевая ставка Банка России (в среднем за месяц)

Источник: Банк России.

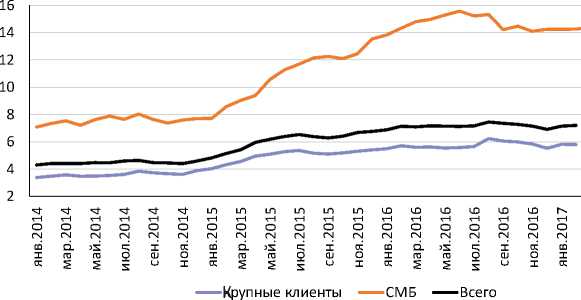

Рис. 3. Процентная ставка по кредитам предприятиям в рублях и ключевая ставка Банка России

Во многом эта тенденция носит сезонный характер и связана с тем, что по итогам года и кредиторы, и заемщики стремятся продемонстрировать максимально возможное качество кредитной задолженности. По всем приведенным выше категориям кредитов качество не упало ниже уровня 1 декабря 2016 г.

Несмотря на сохранение в начале года ключевой ставки Банком России, которая была снижена лишь в марте, стоимость кредита постепенно снижалась для всех категорий заемщиков. Так, в феврале 2017 г. средневзвешенная процентная ставка по рублевым кредитам всем категориям заемщиков на все сроки составила 11,5% годовых (в декабре 2016 г. – 11,8% годовых). Стоимость рублевого кредита для крупных клиентов снизилась с 11,5% годовых в декабре 2016 г. до 11,2% годовых в феврале 2017 г., а для малого и среднего бизнеса – с 13,9 до 13,6%. Такое снижение ставок подтверждает вывод о сезонном ухудшении качества кредитов. Фактическое качество кредитного портфеля, скорее всего, не ухудшилось, иначе у банков не было бы оснований для продолжения снижения стоимости кредита для конечных заемщиков.•