Корпоративное кредитование: стадия сжатия

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (23), 2016 года.

Бесплатный доступ

Сокращение банковского кредитования предприятий и организаций в 2015 г. носило практически фронтальный характер. Объемы выдачи новых кредитов резко упали, объем задолженности корпоративных клиентов перед банками за год практически не изменился. Кредитование крупного бизнеса сократилось в меньшей степени при сохранении более высокого качества кредитной задолженности, тогда как заемщики из малого и среднего бизнеса, допустившие значительное ухудшение платежной дисциплины, получали гораздо меньше новых кредитных ресурсов.

Короткий адрес: https://sciup.org/170176565

IDR: 170176565

Текст научной статьи Корпоративное кредитование: стадия сжатия

В 2015 г. рынок кредитования корпоративных клиентов заметно сжался. Объем выданных рублевых кредитов корпоративным заемщикам упал на 9,8% по сравнению с 2014 г. с 33,2 до 30,0 трлн руб. Падение кредитования в валютном сегменте рынка носило в 2015 г. обвальный характер: новых кредитов было выдано почти в два раза меньше, чем годом ранее: 68,6 млрд долл. в 2015 г. против 134,5 млрд долл. в 2014 г.

Несмотря на заметное сокращение объемов выдачи новых кредитов, рублевая задолженность корпоративных клиентов перед банками выросла за год на 1,1%. Похожая картина наблюдается и для кредитов в иностранной валюте. Двукратное падение объема новых кредитов привело лишь к незначительному (2,7%) сокращению задолженности в долларовом выражении. Такое соотношение в динамике задолженности и выдаваемых кредитов, очевидно, связано с удлинением сроков кредитования. За 2015 г. доля кредитов на срок свыше трех лет в общем объеме задолженности нефинансовых организаций выросла в 2015 г. с 47 до 51%

Замедление кредитования экономики в 2015 г. сопровождалось ухудшением качества обслуживания долга со стороны корпоративных заемщиков. Величина просроченной задолженности по кредитам корпоративным заемщикам росла в 2015 г. ускоренными темпами: почти в полтора раза (48,6%) ее объем увеличился для рублевых кредитов и на 80% выросли просроченные кредиты в иностранной валюте. В результате доля просроченных рублевых кредитов выросла за 2015 г. с 5,0 до 8,8%, а доля просроченных кредитов в иностранной валюте с 2,1 до 3,8%. При этом качество кредитов в иностранной валюте остается в целом заметно лучшим, чем качество рублевых кредитов.

Источник: Банк России .

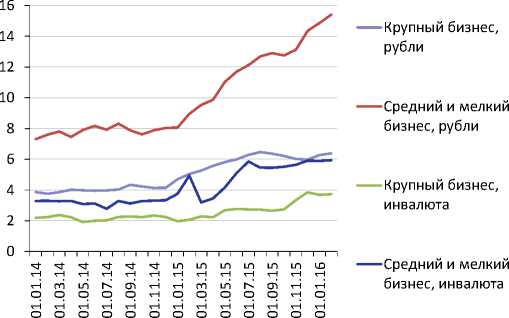

Рис. 1. Темп прироста кредитной задолженности корпоративных клиентов, к соответствующей дате предшествующего года, %

С точки зрения величины бизнеса заемщика, замедление кредитования коснулось в первую очередь заемщиков из категории мелкого и среднего бизнеса. Так, в рублевом сегменте выдача новых кредитов крупному бизнесу сократилась лишь на 5%, а мелким и средним предприятиям – на 30%. В еще большей степени замедлилось кредитование индивидуальных предпринимателей, получивших в 2015 г. практически в два раза меньше новых кредитов, чем в 2014 г.

Закономерным итогом такой динамики выдачи новых кредитов стало изменение задолженности. Если для крупных заемщиков задолженность по банковскому кредитованию увеличилась за год на 4%, то для мелких – сократилась на 10%, а индивидуальные предприниматели вообще уменьшили свой долг перед банками на 27%.

На валютном сегменте рынка картина несколько иная. Во-первых, здесь наблюдалось фронтальное падение выдачи новых кредитов для всех категорий заемщиков. А во-вторых, среднему и мелкому бизнесу удалось продемонстрировать немногим лучшую динамику (-41%), чем крупным заемщикам (-50%). Соответственно, и соотношение динамики задолженности крупных и прочих заемщиков по валютным кредитам оказалось обратным по отношению к рублевым. Крупный бизнес сократил свою валютную задолженность перед банками на 3,1%, а мелкий и средний, наоборот, увеличил на 4,5%

По качеству кредитов по итогам 2015 г. сохранилось традиционным образом сложившееся соотношение: чем крупнее заемщик, тем лучше обслуживание долга. Это соотношение верно и для рублевых, и для ва- лютных сегментов кредитного рынка, а также для динамики доли просроченной задолженности. Доля просроченных кредитов крупному бизнесу выросла в наименьшей степени и остается более низкой, чем аналогичный показатель для кредитов среднему и мелкому бизнесу. Причем это верно как для рублевых кредитов, так и для кредитов в иностранной валюте. Так, доля просрочки в кредитах крупным клиентам выросла за год всего на 1,6–1,7 п.п., составив к началу 2016 г. 6,4% для рублевых кредитов и 3,7% для кредитов в иностранной валюте. Прирост доли валютной просрочки в кредитах малому и среднему бизнесу был приблизительно аналогичным: +2,1 п.п. до уровня в 5,9% на начало

2016 г., но при этом критически ухудшилось качество рублевых кредитов малому и среднему бизнесу, где доля просроченных кредитов увеличилась за год почти на 7 п.п. до 15,4%.

Источник: Банк России.

Рис. 2. Доля просроченной задолженности в кредитах корпоративным клиентам банков, %

Кредитование организаций различных видов экономической деятельности в 2015 г. развивалось раз-нонаправлено. В рублевом сегменте объемы выдачи выросли в кредитах предприятиям сельского хозяйства (на 12% по сравнению с 2014 г.), а также широкому кругу обрабатывающих отраслей. К лидерам роста по полученным банковским кредитам в 2015 г. можно отнести предприятия нефтепереработки (+127%), пищевой промышленности (+83% к 2014 г.), целлюлозно-бумажных производств и издательской деятельности (+42%). В этих же отраслях наблюдался и значительный прирост рублевой задолженности по банковским кредитам.

Наибольшее сжатие банковского кредитования наблюдалось в строительстве (-33% по выданным кредитам и 12%-ое сокращение задолженности) и в торговле (на 23% меньше новых кредитов, на 17% сократился рублевый долг).

Зависимость динамики кредитного рынка от уровня качества кредитов просматривается лишь для тех отраслей, где кредит сжимался. В строительстве сформировался рекордный объем просроченной задол-

Таблица 1

ОСНОВНЫЕ ПАРАМЕТРЫ БАНКОВСКОГО КРЕДИТОВАНИЯ ОТРАСЛЕЙ ЭКОНОМИКИ В 2015 Г.

|

Рублевые кредиты |

Кредиты в иностранной валюте* |

|||||

|

™ s S C£ tn 2 5 О . tn c£ |

о О о s x ci c % s о го |

1 i^ О Cl |

О О |

о О о x т ci с % s О |

1 i^ о; х ^ О |

|

|

Всего |

-9,8 |

1,1 |

8,0 |

-49,5 |

-2,7 |

3,8 |

|

добыча полезных ископаемых |

-21,9 ■ |

9,0 ■ |

2,1 ■ |

-44,4 ■ |

0,8 ■ |

6,0 ■ |

|

обрабатывающие производства |

37,4 |

13,2 |

5,9 |

-47,8 |

-10,0 |

2,2 |

|

производство пищевых продуктов, включая напитки, и табака |

83,3 |

8,7 |

8,5 |

-34,8 |

-5,8 |

1,1 |

|

обработка древесины и производство изделий из дерева |

-28,5 |

-3,0 |

12,6 |

-73,6 |

-5,8 |

1,0 |

|

целлюлозно-бумажное производство; издательская и полиграфическая деятельность |

42,5 |

27,3 |

13,2 |

50,5 |

-15,6 |

2,3 |

|

производство кокса, нефтепродуктов и ядерных материалов |

127,4 |

99,7 |

3,4 |

-47,6 |

-5,5 |

0,8 |

|

химическое производство |

-3,7 ■ |

8,5 ■ |

3,6 ■ |

-84,5 ■ |

-27,5 ■ |

0,5 ■ |

|

производство прочих неметаллических минеральных продуктов |

-9,1 |

10,6 |

7,2 |

-43,4 |

4,4 |

17,9 |

|

металлургическое производство и производство готовых металлических изделий |

3,5 |

32,7 |

6,7 |

-19,9 |

16,0 |

0,3 |

|

производство машин и оборудования |

-16,7 |

4,0 |

5,3 |

-69,6 |

-33,0 |

14,0 |

|

производство транспортных средств и оборудования |

-7,0 |

6,9 |

1,8 |

-27,6 |

-18,5 |

1,8 |

|

производство и распределение электроэнергии, газа и воды |

-16,0 |

6,8 |

2,2 |

-71,4 |

0,6 |

0,0 |

|

сельское хозяйство, охота и лесное хозяйство |

11,6 |

5,0 |

9,9 |

-50,9 |

-28,9 |

23,2 |

|

строительство |

-32,7 |

-12,4 |

22,4 |

-56,0 |

-12,9 |

3,4 |

|

транспорт и связь |

-5,1 ■ |

-6,2 ■ |

6,6 ■ |

-45,5 ■ |

-9,6 ■ |

5,0 ■ |

|

оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

-23,3 |

-17,3 |

10,9 |

-40,8 |

-4,2 |

5,7 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

-4,3 |

13,5 |

5,7 |

-48,8 |

-1,1 |

3,8 |

|

прочие виды деятельности |

-12,4 |

8,0 |

5,9 |

-58,3 |

17,6 |

2,2 |

* Для кредитов в иностранной валюте темпы прироста рассчитаны в долларах. Источник: Банк России.

женности, достигший 22% от общего объема рублевых кредитов, просрочка в торговле также выше, чем в среднем по всем заемщикам (11% против 8%).

Рост же кредитования оказался вполне возможен и для заемщиков с плохим качеством обслуживания долга. Так, если для лидирующей по расширению кредитования нефтепереработке качество кредитов остается на высоком уровне, доля просроченной задолженности здесь всего 3%, то заемщики пищевой промышленности демонстрируют среднее качество кредитного портфеля (8,5%).•