Корпоративные инновации: картина будущего

Автор: Кондратьев Владимир

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальный сектор

Статья в выпуске: 6 (110), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170141

IDR: 142170141

Текст статьи Корпоративные инновации: картина будущего

В последнее время инновации стали общим местом общественно-политической жизни. Но, как говорится, сколько ни повторяй слово «халва», слаще от этого во рту не будет. На самом деле мало кто действительно глубоко понимает значение и механизмы влияния инноваций на экономический рост.

Значение именно корпоративных инноваций для развития экономики трудно переоценить. Как справедливо отмечает замдиректора ИМЭМО Наталья Иванова, «ни университеты, ни государственные лаборатории не могут сравниться с корпоративной наукой по объему затрат и численности научных кадров, количеству получаемых патентов, потоку технических новинок в виде продуктов, процессов и услуг». Доля затрат на НИОКР ваний Института мировой экономики и международных

корпораций в общем объеме национальных НИОКР для большинства развитых стран превышает, по данным Натальи Ивановой , 65%, а в среднем по странам ОЭСР она

В

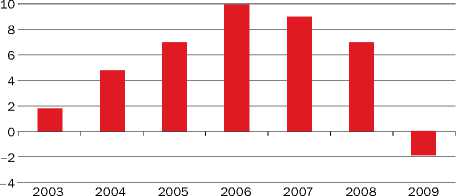

2009 году общий объем корпоративных инвестиций в НИОКР, осуществленный крупнейшими компаниями мира1, составил $503 млрд,

ВЛАДИМИР ХАХАНОВ

что на 2% ниже уровня 2008 года. Это небольшое сокращение в результате тяжелого финансово-экономического кризиса прервало устойчивый повыша- отношений РАН

приближается к 70%.

тельный тренд последних пяти лет (график 1).

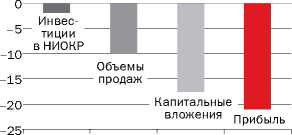

В то же время это сокращение было значительно меньшее, чем объемов продаж компаний (–10%), ка-

Инвестиции в НИОКР в фармацевтике во время кризиса не только не сократились, но и выросли на 5%.

питальных вложений (–17,5%) и их прибылей (–21%) (график 2).

Это означало, что реальная интенсивность инвестиций в НИОКР за прошедший год повысилась — с 3,5 до 3,8%, красноречиво свидетельствуя, что компании стараются сохранить свои инновацион-

Инновации: четыре группы отраслей

Ко ВТОРОЙ ГРУППЕ СРЕДНЕ-ВЫСОКОТЕХНОЛОГИЧНЫХ ОТРАСЛЕЙ относят- щевая промышленность, производство нефтегазового оборудования,

В ПЕРВУЮ, ВЫСОКОТЕХНОЛО-

ся: электронная промышленность, электроэнергетика, отрасли туризма

ГИЧНУЮ, ГРУППУ входят отрасли автомобильная индустрия, аэрокос- и фиксированной связи.

с высокой степенью интенсивности мическая промышленность, общее

Наконец, ПОСЛЕДНЮЮ ГРУППУ

НИОКР, где соотношение затрат на исследования и разработки к объемам продаж превышает 5%. К этой группе относятся: фармацевтика и биотехнологическая промышленность, производство медицинской техники и услуг, компьютерное и телекоммуникационное оборудование и услуги.

машиностроение, химическая промышленность, производство товаров длительного пользования для дома. Здесь интенсивность затрат на НИОКР колеблется в пределах от 2 до 5%.

В группе средне-низкотехнологичных отраслей интенсивность НИОКР составляет 1–2%. Среди них — пи-

НИЗКОТЕХНОЛОГИЧНЫХ ОТРАСЛЕЙ составляют нефтегазовая промышленность, металлургия, строительство и промышленность строительных материалов, торговля, транспорт, горнодобывающая промышленность с уровнем интенсивности НИОКР менее 1%.

Источник графика 1: The EU Industrial

ные программы даже в период кризиса и рассматривают инновации как важнейший фактор будущего долгосрочного роста. По данным компании McKinsey , почти 85% опрошенных глобальных структур считают инновации исключительно важным фактором своей корпоративной стратегии экономического роста.

Производство компьютерного оборудования и программного обеспечения, несмотря на некоторое сокращение инвестиций в НИОКР в 2009 году (–6%), остается ведущим инновационным сектором глобальной экономики: на него приходится более четверти мировых затрат на исследования и разработки корпоративного сектора. Второе место занимает быстрорастущий фармацевтический сектор (22%), где инвестиции в НИОКР во время кризиса не только не сократились, но и выросли на 5%. Наконец, третью позицию сохраняет автомобильная промышленность, которая в наибольшей степени оказалась затронута финансово-экономическим кризисом (табл. 1).

Обращает на себя внимание тот факт, что ведущие инновационные сектора мировой экономики практически не представлены в российской структуре хозяйства. А важнейшие отрасли, определяющие лицо современной России (нефтегазодобыча, пищевая промышленность, финансовый сектор, сфера услуг) являются инновационными аутсайдерами. Поэтому непонятно, каким образом, не меняя нынешнюю отраслевую структуру российской экономики, можно выстроить инновационную структуру хозяйства страны. Даже аэрокосмическая промышленность, на которую в настоящее время делается инновационная ставка, занимает в мировом табеле о рангах лишь 7 место.

Именно поэтому в региональной структуре глобальных инвестиций в НИОКР России не находится места (табл. 2, график 3).

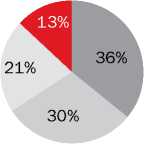

По-прежнему крупнейшими инновационными регионами остаются США, Европа и Япония. На них приходится 93% всех мировых корпоративных инвестиций в исследования и разработки. В последние годы к этим странам стараются приблизиться ряд развивающихся, прежде всего азиатских, государств. Так, в 2009 году прирост инвестиций в НИОКР в Китае составил 40%, в Индии — 27%, в Южной Корее — 9%, в Тайване — 3%. Тем не менее на Китай и Индию до сих пор приходится не более 1,4% мировых инновационных инвестиций.

Таким образом, в число 50 крупнейших инновационных компаний мира входят 19 американских, 18 европейских и 12 японских корпораций. Развивающиеся страны представлены в этом списке лишь одной — южнокорейской Samsung Electronics, занимающей 12 место в мире

КРИЗИС ОБУСЛОВИЛ СОКРАЩЕНИЕ ИНВЕСТИЦИЙ В НИОКР

В КРИЗИС ИНВЕСТИЦИИ В НИОКР ПОВЫСИЛИСЬ

США — ИННОВАЦИОННЫЙ РЕГИОН

График 3. Важнейшие инновационные регионы мира, доля в глобальных НИОКР

График 1. Темпы прироста корпоративных инвестиций в НИОКР, %

График 2. Динамика основных показателей крупнейших компаний в 2009 году

США

Европа

Япониия

Остальной мир

Источник: How the Top Innovators Keep Winning. The Global Innovation 1000. Issue 61,

Winter 2010.

В число 50 крупнейших инновационных компаний мира входят 19 американских, 18 европейских и 12 японских корпораций.

стали уже ключевым компонентом всей корпоративной стратегии. Имея в виду ожесточенную конкуренцию последних лет на мировых рынках, сокращение инновационных инвестиций было бы сродни одностороннему разоружению во время войны.

Во-вторых, компании в большей части отраслей экономики обычно вовлечены в процесс разработки продуктовых инноваций, цикл которых составляет несколько лет и значительно превышает длительность экономической рецессии. Если такие пред-

по объемам инвестиций в НИОКР. В списке 20 крупнейших инновационных корпораций — 9 американских, 7 европейских и 3 японских компании (табл. 3).

Обращает на себя внимание, что в списке ведущих глобальных инновационных компаний — семь фармацевтических и пять автомобильных. Представители электронной промышленности и производители компьютерного оборудования занимают более скромные позиции, чем мог бы предположить неискушенный исследователь. Современное значение фармацевтики особенно подчеркивается тем фактом, что шесть из 10 крупнейших инновационных компаний мира относятся к этой отрасли.

Сокращение инвестиций — одностороннее разоружение во время войны

Эксперты отмечают три главные причины, по которым компании стремятся не сокращать инвестиции в инновации даже в периоды кризисов. Во-первых, инновации приятия являются поставщиками товаров и услуг, они, как правило, заключают длительные контракты с производителями на разработку новых моделей и продуктов. Если же компании продают свои инновационные продукты напрямую потребителям, потеря темпа в инновационном цикле может означать полное выбытие из игры.

В третьих, многие копании рассматривают рецессию в качестве возможности выстроить (использовать) свои преимущества по сравнению с конкурентами, особенно с более слабыми, которые экономят на инвестициях в НИОКР из финансовых соображений.

Можно выделить несколько тенденций, которые получили развитие или ускорились во время рецессии. Компании в этот период сосредоточились не на прикладных исследованиях, а на продуктовых инновациях и инжиниринге. Обычно предприятия тратят на базовые исследования и перспективные разработки менее 20% своих инновационных бюджетов. Во время рецессии эта доля заметно возросла. Компании надеются таким образом

ТОП–20 КРУПНЕЙШИХ ИННОВАЦИОННЫХ КОРПОРАЦИЙ

Таблица 3. Глобальные инновационные компании, 2009 год

|

№ |

КОМПАНИЯ |

СТРАНА |

ОТРАСЛЬ |

ОБЪЕМ ИНВЕСТИЦИЙ В НИОКР, $ МЛРД |

ИНТЕНСИВНОСТЬ НИОКР, % |

|

1 |

Roche Holding |

Швейцария |

Фармацевтика |

9,1 |

20,1 |

|

2 |

Microsoft |

США |

Программное обеспечение, компьютерные услуги |

9,0 |

15,4 |

|

3 |

Nokia |

Финляндия |

Производство вычислительной техники и компьютерного оборудования |

8,2 |

14,4 |

|

4 |

Toyota |

Япония |

Автомобильная |

7,8 |

3,8 |

|

5 |

Pfizer |

США |

Фармацевтика |

7,7 |

15,5 |

|

6 |

Novartis |

Швейцария |

Фармацевтика |

7,5 |

16,9 |

|

7 |

Johnson & Johnson |

США |

Фармацевтика |

7,0 |

11,3 |

|

8 |

Sanofi - Aventis |

Франция |

Фармацевтика |

6,4 |

15,6 |

|

9 |

GlaxoSmithKline |

Великобритания |

Фармацевтика |

6,2 |

13,9 |

|

10 |

Samsung Elecronics |

Южная Корея |

Электронная |

6,0 |

5,5 |

|

11 |

General Motors |

США |

Автомобильная |

6,0 |

5,7 |

|

12 |

IBM |

США |

Производство вычислительной техники и компьютерного оборудования |

5,8 |

6,1 |

|

13 |

Intel |

США |

Производство вычислительной техники и компьютерного оборудования |

5,6 |

16,1 |

|

14 |

Merck |

США |

Фармацевтика |

5,6 |

20,5 |

|

15 |

Volkswagen |

Германия |

Автомобильная |

5,4 |

3,7 |

|

16 |

Siemens |

Германия |

Электронная |

5,3 |

5,1 |

|

17 |

Cisco Systems |

США |

Производство вычислительной техники и компьютерного оборудования |

5,2 |

14,4 |

|

18 |

Panasonic |

Япония |

Электронная |

5,1 |

6,4 |

|

19 |

Honda |

Япония |

Автомобильная |

5,0 |

5,4 |

|

20 |

Ford |

США |

Автомобильная |

4,9 |

4,1 |

вывести на рынок новые продукты с началом экономического оживления. Кроме того, рецессия подтолкнула к поиску путей повышения эффективности инноваций. Изменению подверглись критерии, по которым новым продуктам дают зеленый свет на рынок; более тесными стали контакты с потребителями, а процесс мониторинга конкурентов и изменений на рынке оказался более тщательным.

Например, одна химическая корпорация сократила период продвижения своего инновационного продукта на рынок на 12 месяцев. В результате она дополнительно получила $100 млн чистого приведенного дохода от своего инновационного портфеля за счет сокращения неперспективных проектов и перераспределения финансовых ресурсов на более продуктивные направления, а также за счет повышения эффективности сотрудничества между инженерами и маркетологами на ранних стадиях инновационного процесса2.

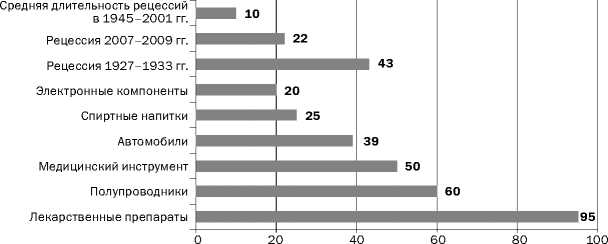

Длительность разработки нового инновационного продукта варьирует от отрасли к отрасли. Например, на создание модели нового автомобиля требуется четыре года, а нового лекарства — более 10 лет. В то же время экономическая рецессия в среднем длится не более года. Это соотношение всегда выступает существенным фактором сохранения объемов инвестиций в НИОКР во время финансово-экономических кризисов (график 4).

Например, в производстве компьютерного оборудования и электронных систем длительность разработки новых продуктов часто превышает жизненный цикл самого продукта на рынке, что требует новых подходов к инновационному процессу. По данным компании McKinsey , чем более инновационной является компания, тем более оптимистично она смотрит в будущее: более 82% опро-

EAST NEWS

В области медицинского приборостроения Siemens продвинулась благодаря накопленным знаниям в производстве крупных динамичных энергосистем.

Источники: табл. 1 —The Global Innovation 1000, Issue 61, Winter 2010; The EU Industrial R&D Investment Scoreboards 2010. Eropean Comission; табл. 2 — The Global

Innovation 1000, Issue 61, Winter 2010; The

шенных фирм в наукоемких отраслях экономики заявили, что окажутся успешнее своих конкурентов в ближайшие два года.

Прорывные инновации

Эксперты выделяют три типа инновационной стратегии и соответственно — компаний, их исповедующих. Во-первых, это стратегия поиска инновационных потребностей. Структуры, придерживающиеся этой стратегии, активно вовлекают нынешних и потенциальных потребителей в процесс определения основных параметров нового инновационного продукта, услуг или технологического процесса. Такие компании борются за право первыми выйти на рынок с этими продуктами.

Вторая группа компаний исповедует так называемую стратегию «прочитывания» рынка, которая заключается в тщательном анализе и мониторинге своей рыночной ниши и концентрации усилий на увеличении стоимости за счет непрерывного совершенствования продукта.

Наконец, третью группу образуют компании со стратегией технологического лидерства, так называемые

«технологические драйверы». Они осуществляют как прорывные инновации, так и непрерывные усовершенствования в соответствии со своими технологическими возможностями, часто решая инновационные проблемы и запросы, не артикулируемые своими потребителями и заказчиками. Прорывные инновации — это наилучшее стратегическое решение для поддержания конкурентных преимуществ.

Компании, исповедующие ту или иную инновационную стратегию, отличаются по ряду показателей. Так, по данным Booz Allen Hamilton , компании первой группы тратят на НИОКР примерно на 40% больше средств, чем представители второй. Это можно объяснить стремлением выйти первыми на рынок с инновационными продуктами. Тем не менее средний доход на акцию первой группы примерно на 40% выше, чем у второй. В то же время наиболее рискованную инновационную стратегию проводят компании третьей группы, инновационные драйверы: стандартное отклонение от показателя прибыльности от активов у таких компаний в среднем на 30–40% выше, чем у других.

Все успешные компании зависят от общего набора критических инновационных возможностей или компетенций, к которым относятся: на этапе формулирования идеи — способность точно оценить потребности клиентов и потенциал возникающих новых технологий; на этапе разработки продукта — тесное сотрудничество с потребителями в процессе оценки правильности выбранной концепции; на этапе коммерциализации — правильный выбор пилотных пользователей инновационного продукта для его последующего внедрения.

ИНТЕНСИВНОСТЬ НИОКР В ФАРМАЦЕВТИКУ И БИОЛОГИЮ — НАИБОЛЕЕ ВЫСОКАЯ

Таблица 1. Отраслевая структура корпоративных затрат на исследования и разработки

|

ОТРАСЛЬ |

ОБЪЕМ ИНВЕСТИЦИЙ В НИОКР, $ МЛРД |

ДОЛЯ, % |

ИНТЕНСИВНОСТЬ НИОКР, % |

|

Производство компьютерного оборудования и программного обеспечения |

132,5 |

26,3 |

9,0 |

|

Фармацевтика и биотехнологии |

112,8 |

22,4 |

14,6 |

|

Автомобильная |

73,1 |

14,5 |

4,7 |

|

Общее машиностроение |

50,7 |

10,1 |

2,6 |

|

Электронная |

37,7 |

7,5 |

4,4 |

|

Химическая |

36,6 |

7,3 |

3,4 |

|

Аэрокосмическая |

21,7 |

4,3 |

3,9 |

|

Производство потребительских товаров |

19,5 |

3,9 |

2,0 |

|

Телекоммуникации |

10,5 |

2,1 |

1,4 |

|

Прочие* |

8,3 |

1,6 |

0,8 |

|

Всего |

503,4 |

100,0 |

* Нефтегазодобыча, пищевая промышленность, банковский сектор и др.

ЛИДЕРЫ ПО ИНВЕСТИЦИЯМ В НИОКР

Таблица 2. Региональная структура инвестиций в НИОКР

|

РЕГИОН |

ОБЪЕМ ИНВЕСТИЦИЙ В НИОКР, $ МЛРД |

ДОЛЯ, % |

|

США |

193,0 |

38,3 |

|

Европа |

161,8 |

32,1 |

|

в том числе: |

||

|

Германия |

53,8 |

10,7 |

|

Франция |

29,7 |

5,9 |

|

Великобритания |

22,6 |

4,5 |

|

Швейцария |

22,1 |

4,4 |

|

Япония |

113,7 |

22,6 |

|

Остальные страны мира |

34,9 |

13,1 |

|

в том числе: |

||

|

Южная Корея |

13,1 |

2,6 |

|

Тайвань |

7,0 |

1,4 |

|

Китай |

6,5 |

1,3 |

|

Всего |

503,4 |

100,0 |

НА РАЗРАБОТКУ НОВОГО ЛЕКАРСТВА ТРЕБУЕТСЯ БОЛЕЕ 10 ЛЕТ

График 4. Сравнительная длительность разработки различных инновационных продуктов и экономических рецессий (мес.)

строительной площадке, где проводили предварительные исследования, а результаты мониторинга использовали в дальнейшем для усовершенствования инструмента.

Компания Visteon, один из крупнейших в мире производителей автомобильных комплектующих, с объемом оборота на уровне $10 млрд и уровнем затрат на НИОКР в $400 млн (отпочковалась от корпорации Ford Motor в 2000 году) придерживается стратегии «прочитывания рынка». Так, до последнего времени мало кто в автомобильной отрасли предполагал большой интерес у водителей в цифровых дисплеях. Однако компания Visteon провела углубленное рыночное исследование потребительских свойств плоских дисплеев для домашних телевизоров. Результаты исследования позволили установить направления возможных потребительских трендов, и в 2009 году компания успешно запустила производство первых реконфигурируемых автомобильных дисплеев.

Инновационная стратегия технологических драйверов, как уже отмечалось, начинается с формулирования идеи о создании продуктов — таких, о которых потенциальные покупатели еще не имеют представления. Одновременно такие компании постоянно сканируют рынки в поисках новых технологий. Предприятия этой группы обеспечивают своему персоналу достаточный объем времени для формулирования новых идей. Компания Google известна своим правилом «70–20–10», которое обязывает сотрудников 70% своего времени затрачивать на выполнение своих ключевых бизнес-функций, 20% — на смежные проекты и 10% — на продвижение своих собственных идей3.

Технологические драйверы используют различные подходы к поиску новых идей. Германский технологический гигант Siemens AG, например, тратит 5% своего инновационного бюджета на долгосрочное планирование, которое включает в себя разработку детальных технологических «дорожных карт», сценарии будущих технологических трендов.

Компания Siemens традиционно является мировым лидером в производстве высокоточного медицинского оборудования (например, в 1950-е годы компанией был разработан первый в мире имплантированный кардиостимулятор) и в настоящее время расширяет работы в области диагностических инноваций. По словам P. Camuti, президента американского филиала Siemens Corporate Research, благодаря накопленным знаниям в производстве крупных динамичных энергосистем, компания продвинулась вперед в области использования интегрированных информационных и компьютерных систем в здравоохранении.

Siemens является высоко диверсифицированной глобальной корпорацией, работающей в таких областях, как электронная промышленность, производство медицинской техники, производство энергетического оборудования и др. Каждая бизнес-единица имеет свою инновационную команду и проводит интенсивные разработки новых продуктов.

Siemens использует двуединый взаимосвязанный процесс инновационного планирования. Разработка краткосрочных технологических «дорожных карт» осуществляется преимущественно на уровне бизнес-единиц и обычно проявляется в непрерывных усовершенствованиях инновационных продуктов. На общекорпоративном же уровне разрабатывают более долгосрочные и широкие сценарии, называемые «картинами будущего». Прогнозы строят на анализе технологических трендов и сопутствующих показателей, таких как демографические сдвиги, процессы урбанизации, мобильность населения, экологические проблемы и проблемы безопасности. Затем все полученные данные увязывают в общей инновационной «дорожной карте» корпорации.

Полученные результаты используются сетью инновационных партнеров корпорации Siemens, ложатся в основу стратегических инвестиций венчурного капитала, а также долгосрочных программ компании по слияниям и поглощениям. Это позволило компании успешно инвестировать в производство следующего поколения газовых турбин для электроэнергетики.

***

Возникает естественный вопрос: существует ли в принципе наиболее успешная инновационная стратегия? Опыт различных компаний дает на это отрицательный ответ. Все зависит от того, насколько тесно инновационная программа увязана с общей стратегией развития корпорации и характером конкурентной среды, в которой ей приходится действовать.

Что объединяет все стратегии, так это максимально жесткое и эффективное управление инновационным процессом от начала до конца. Это подразумевает постадийный процесс мониторинга и оценку воздействия критических временных и финансовых факторов разработки нового продукта и вывода его на рынок. В сочетании с точными программами управления всем инновационным портфелем такие процессы позволяют компаниям успешно встраивать инновации в механизмы долгосрочного экономического роста.

-

1 1400 компаний, согласно инвестиционному исследованию Европейского Союза.

-

2 Upgrading R&D in a Downturn. McKinsey Quarterly, February 2009.

-

3 How the Top Innovators Keep Winning. The Global Innovation 1000, Issue 61, Winter 2010.