Корпоративные пенсионные планы: тенденции и перспективы реализации

Автор: Абрамов А.Е., Косырев А.Г., Радыгин А.Д., Чернова М.И.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15 (147), 2021 года.

Бесплатный доступ

В России назрела необходимость модернизации действующей системы обязательных пенсионных накоплений 1, предусматривающая повышение эффективности управления портфелями и доступность корпоративных пенсионных планов для 70–80% трудоспособного населения. Важную роль в решении этих проблем могли бы сыграть новые формы коллективных инвестиций, например, фонды жизненного цикла.

Короткий адрес: https://sciup.org/170179260

IDR: 170179260

Текст статьи Корпоративные пенсионные планы: тенденции и перспективы реализации

** Расчеты стоимости финансовых активов домашних хозяйств по данным Банка России (URL: с учетом их уменьшения на стоимость вложений в нерыночные долевые инструменты.

Источник: расчеты авторов по данным Банка России и Росстата.

При подобных результатах инвестирования замещение части страховой пенсии накопительными планами не приносит ощутимой выгоды застрахованным лицам.

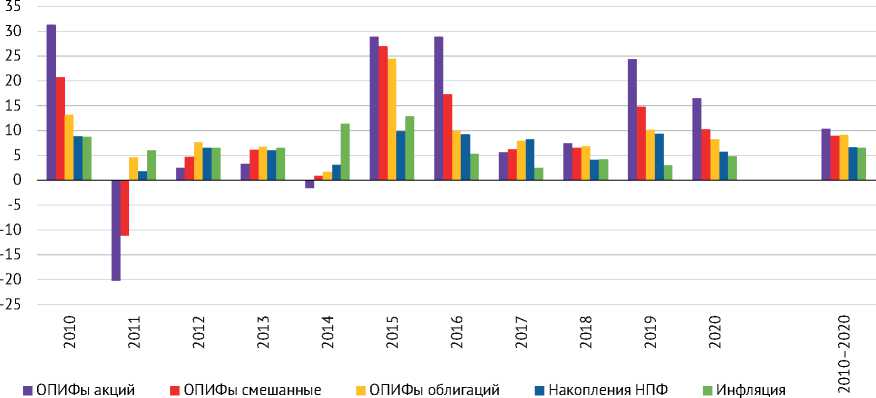

В то же время сравнимые с НПФ формы коллективных инвестиций – открытые паевые инвестиционные фонды (ОПИФы) – показали более высокую доходность, чем негосударственные пенсионные фонды: фонды акций – 10,4%, облигаций – 9,1% и смешанных инвестиций – 9%. Долгосрочная доходность ПИФов обусловлена гибкими требованиями к составу и структуре их активов и более высоким уровнем прозрачности информации о доходности и рисках портфелей ОПИФов. Эти факторы способствовали росту конкуренции в управлении активами фондов.

Предлагавшиеся после 2014 г. варианты реформы корпоративной пенсии в виде индивидуального пенсионного капитала (ИПК) или гарантированных пенсионных планов (ГПП), как правило, ориентировались на относительно ограниченный круг граждан в возрасте от 15 до 64 лет (трудоспособного населения), располагающего достаточными доходами для дополнительных

15(147) 2021

Рис. 1. Средняя доходность портфелей пенсионных накоплений НПФ, портфелей открытых паевых инвестиционных фондов акций, смешанных инвестиций, облигаций и инфляция в 2010–2020 гг., % годовых

Источник: расчеты авторов по данным Банка России, Росстата, информационно-аналитических ресурсов (URL: и Конструктор НПФ (URL: .

пенсионных сбережений. Опросы, проведенные «Левада-Центром» (признан иноагентом) в июне 2019 г. показали, что 63% респондентов были не готовы вносить в НПФ дополнительные взносы из-за низкого уровня их доходов1. В настоящее время число граждан, заключивших договоры о дополнительном пенсионном обеспечении с НПФ, составляет всего 6,2 млн, или 7,6% от численности трудоспособного населения, что свидетельствует о недоступности этих услуг для основной части работающих граждан.

Тенденции в накопительных пенсионных планах за рубежом

Обязательные накопительные пенсионные планы, в которых налоговые льготы участникам предоставляются в форме налоговых кредитов, могут помочь разрешить вышеуказанную проблему. В этой модели часть средств из обязательного социального взноса работника возвращается к нему в виде отчислений на индивидуальный пенсионный счет. Как показано в табл. 2 , в большинстве стран, где действует система обязательных пенсионных накоплений, уровень охвата корпоративными планами трудоспособного населения составляет 70 – 100%. В России этот показатель равен 79,1%, в Казахстане – 78,2%, в Чили – 87,9%, в Эстонии – 88,2%, в Латвии – 100%.

15(147) 2021

Таблица 2

Доля трудоспособного населения, охваченного обязательными пенсионными накоплениями по состоянию на июнь 2021 г., %

|

Год создания накопительных планов |

Доля, % |

|

|

Латвия |

2001 |

100,0 |

|

Швеция |

1999 |

100,0 |

|

Эстония |

2004 |

88,2 |

|

Чили |

1981 |

87,9 |

|

Дания |

1964 |

86,2 |

|

Болгария |

2002 |

85,1 |

|

Гонконг |

2000 |

84,6 |

|

Исландия |

1974 |

83,2 |

|

Израиль |

2008 |

80,2 |

|

Россия (пенсионные накопления)* |

2004 |

79,1 |

|

Коста Рика |

2000 |

78,4 |

|

Казахстан |

1998 |

78,2 |

|

Хорватия |

2002 |

76,5 |

|

Австралия |

1992 |

75,2 |

|

Мексика |

1997 |

68,1 |

|

Уругвай |

1995 |

64,7 |

|

Румыния |

2008 |

58,7 |

|

Колумбия |

1993 |

51,2 |

|

Россия (пенсионные резервы)** |

7,6 |

* Обязательные пенсионные накопления в НПФ и в управляющих компаниях, по которым с 2014 г. действует мораторий на новые взносы.

** Дополнительные (добровольные) пенсионные планы в НПФ.

Источник: составлено авторами по данным OECD (2020), Pension Markets in Focus 2020, URL:

В США, где стоимость накопительных корпоративных планов 401-k в 2020 г. достигла 6,7 трлн долл.1, ими охвачено, по данным Morningstar (2020), только 43% работающих2. Эти планы не являются обязательными и действуют по принципу авто-подписки. Социологический опрос, проведенный ресурсом GOBankingRates в сентябре 2019 г., показал, что 46% респондентов не имеют средств для сбережений, а 64,3% не располагают достаточными сбережениями для выхода на пенсию3.

Одной из предвыборных налоговых инициатив президента США Джо Байдена стало предложение о реформе планов 401-k, направленной на отмену налоговых льгот в виде вычетов взносов в пенсионный план из налогооблагаемой базы по подоходному налогу граждан, и введение налогового кредита, когда часть внесенного налога в бюджет возвращалась бы на персональный счет гражданина в корпоративном пенсионном плане4. После выборов данное предложение не попало в итоговый пакет налоговых реформ. Однако в ограниченном виде оно было использовано при пандемии коронавируса, когда граждане с низкими доходами (35 тыс. долл. в год для одиноких) могли получать возврат своих налогов в виде налогового кредита в сумме до 1000 долл. на свой индивидуальный счет в планах 401-k или IRAs5. Инициатива администрации Байдена, даже несмотря на ее незавершенный к настоящему времени характер, свидетельствует о понимании того, что лишь обязательные в силу закона пенсионные накопления предоставляют основной части трудоспособного населения возможность участия в стимулируемых с помощью налоговых льгот корпоративных пенсионных планах.

Аналитик из Morningstar, – Джон Рекенталер6, отмечает тенденции унификации стандартов деятельности планов 401-k и роста популярности в них фондов жизненного цикла (Target-date Funds)7 и индексных инвестиционных фондов. Все большее число участников корпоративных планов формируют свой индивидуальный портфель всего из нескольких фондов. Например, в Vanguard Group, обслуживающей 4,7 млн индивидуальных пенсионных счетов в планах 401-k, 60% участников приобретают в свой портфель пенсионных накоплений только один выпуск ценных бумаг и в 97% случаев – это акция одного из фондов жизненного цикла. По мнению Рекенталера, аналогичные тенденции наблюдаются и у других крупнейших администраторов корпоративных планов. Компании-работодатели все более заинтересованы в упрощении своих корпоративных планов и в их переориентации на фонды жизненного цикла и индексные фонды.

Рекенталер обосновывает радикальное предложение о создании единого национального плана для разных работодателей, который будет состоять из линейки фондов жизненного цикла с разной целевой датой для

15(147) 2021

соответствующих категорий участников. Это предложение вряд ли имеет шансы быть реализованным, однако оно отражает практически значимую идею о необходимости строить массовые корпоративные планы на основании фондов жизненного цикла с использованием эффекта масштаба.

Частично подобный подход с 2020 г. реализован в Польше, где в соответствии с Законом от 4 октября 2018 г. «О накопительных планах сотрудников»1 специализированные НПФ, управляющие пенсионными накоплениями были ликвидированы, а накопленные в них средства перечислялись на индивидуальные счета граждан в корпоративных планах с авто-подпиской. Администраторами таких индивидуальных счетов по выбору работодателя выступают управляющие компании с линейкой паевых фондов жизненного цикла, пенсионные фонды, не участвовавшие в управлении обязательными накоплениями, или страховые компании.

Исходя из сказанного, можно заключить, что при любом варианте будущей пенсионной системы требования по составу и структуре пенсионных фондов должны предусматривать больше возможностей диверсификации их вложений по сравнению с действующими правилами для пенсионных накоплений в НПФ, включая глобальную диверсификацию активов. Введение требований об обязательном раскрытии пенсионными фондами на ежемесячной основе информации о показателях доходности и рисках управляемых ими портфелей также могло бы способствовать улучшению результатов по управлению указанными портфелями.

Опыт большинства развивающихся стран (Чили, Мексики, Латвии, Польши и др.), использующих систему обязательных пенсионных накоплений или авто-подписки, показывает, что форма паевых фондов как имущественных комплексов под управлением специализированных компаний является более приспособленной для управления портфелями пенсионных накоплений. Она обеспечивает более высокий уровень прозрачности информации о доходности и рисках портфелей для участников и контроля за издержками по управлению. В России, как было показано выше, открытые паевые фонды существенно «переигрывают» портфели пенсионных накоплений в НПФ по доходности.

Наконец, помимо биржевых паевых фондов, необходимо развивать фонды жизненного цикла, позволяющие более гибко управлять пенсионными сбережениями тех граждан, которые не готовы принимать самостоятельных решений об инвестировании своих пенсионных сбережений. ж

15(147) 2021