Коррекция американского рынка акций: причины и следствия

Автор: А. Абрамов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 3 (64), 2018 года.

Бесплатный доступ

Со 2 февраля 2018 г. на американском рынке, а вслед за ним на большинстве мировых рынков акций наблюдается серьезная коррекция. Это выражается в существенном снижении фондовых индексов и росте волатильности. Ключевые причины – переоцененность американского рынка акций, а также опасения по поводу роста инфляции в США. Тем не менее признаков системного кризиса нет.

Короткий адрес: https://sciup.org/170176868

IDR: 170176868

Текст научной статьи Коррекция американского рынка акций: причины и следствия

Особенность коррекции заключается в том, что она происходит на фоне относительно стабильной ситуации на долговых рынках, при хороших показателях роста ВВП, создании новых рабочих мест в США и неплохих результатах отчетности по прибыли ведущих американских корпораций.

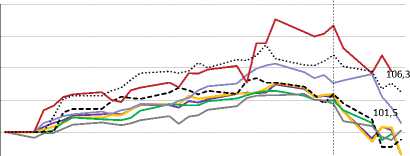

На рис . 1 приведены данные о снижении индексов Доу Джонс и S&P500 в США, а также ведущих индексов акций стран Европы (Stoxx Europe 600), Японии, Китая, Индии, Бразилии и России с 1 февраля 2018 г. и с 29 декабря 2017 г. За 5 рабочих дней со 2 февраля по 8 февраля 2018 г. американский Доу Джонс упал на 8,9%, российский РТС – не столь существенно – на 5,1%. С начала 2018 г. Доу Джонс снизился на 4,5%, индекс РТС вырос на 6,3%. 5 февраля был зафиксирован абсолютный рекорд дневного падения индекса Доу Джонс в виде количества процентных пунктов – 1175,2 пунктов. Из рис. 1 видно, что коррекция была не случайной (длится уже несколько дней), она захватила за собой рынки большинства стран в мире и наступила относительно внезапно.

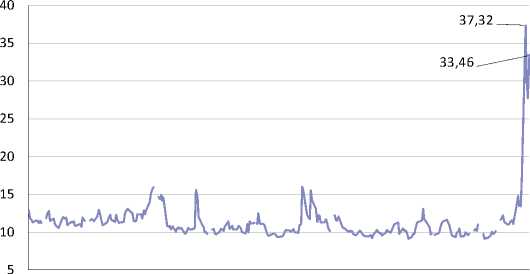

Много месяцев значение индекса волатильности VIX американского рынка находилось на рекордно низком уровне. Во время коррекции он взлетел с 13,47 пунктов 1 февраля 2018 г. до 37,32 в «черный» понедельник 5 февраля; по состоянию на 8.02.2018 VIX составлял 33,46 пунктов ( рис. 2 ).

STXE 600 € Pr

NIKKEI 225

SHANGHAI SE COMPOSITE Nifty 50 India

BRAZIL IBOVESPA

RUSSIAN RTS

96,5

STXE 600 € Pr

NIKKEI 225

SHANGHAI SE COMPOSITE Nifty 50 India

BRAZIL IBOVESPA

RUSSIAN RTS

Рис. 1. Коррекция фондовых индексов (в долларовом выражении) крупнейших стран: график слева – 1.02.2018 г. = 100%; график справа 29.12.2017 г. = 100% Источник : расчеты по данным Bloomberg.

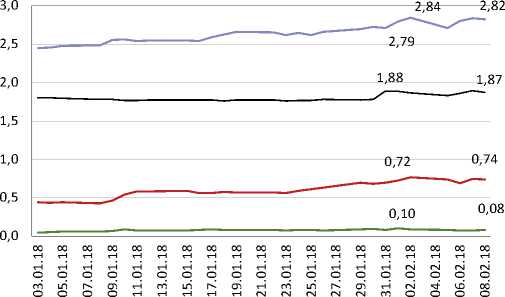

Долговые рынки ведущих развитых стран пока сохраняют относительную стабильность, отреагировав на коррекцию рынка акций умеренным ростом доходности государственных ценных бумаг ( рис . 3 ). Однако в пятницу 2 февраля 10-летние государственные ценные бумаги США достигли доходности 2,852% – наивысшей с января 2014 г. Пока массовых распродаж на облигационном рынке не наблюдается, что свидетельствует об отсутствии признаков системного кризиса. О том, что данная коррекция не означает наступление системного кризиса, заявил министр финансов США Стивен Мнучин.

Рис. 2. Значения индекса VIX (CBOE SPX VOLATILITY INDX) в США с 3 января 2017 г. по 8 февраля 2018 г., пунктов

Источник : расчеты по данным Bloomberg.

Причины

US Generic Govt 10 Year Yield ^^^Germany Generic Govt 10Y Yield

US Generic Govt 12 Month Yield ^^^*Japan Generic Govt 10Y Yield

Рис. 3. Доходность государственных ценных бумаг в США, Германии и Японии с 3 января по 8 февраля 2018 г., % годовых

Источник : расчеты по данным Bloomberg.

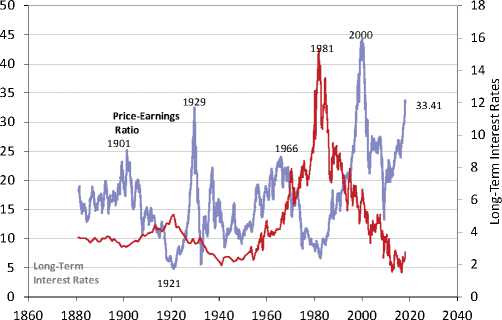

Пока существуют лишь версии того, что послужило спусковым крючком для столь глубокой коррекции на американском рынке акций. Однако наличие определенных фундаментальных причин коррекции, вероятно, ни для кого не было секретом. К ним относятся переоцененность американского рынка акций по ключевым финансовым мультипликаторам, а также опасения по поводу ускорения инфляции в США с последующим ускорением повышения ключевой процентной ставки ФРС и соответственно ростом доходности на рынках облигаций. Буквально накануне коррекции в Bloomberg было опубликовано мнение бывшего руководителя ФРС Алана Гринспена, который высказал опасения по поводу материализации именно этих рисков для американских рынков акций и облигаций.

Рис. 4. Показатель CAPE Р. Шиллера по американскому рынку акций по состоянию на 2 февраля 2018 г. (коэффициент) Источник:

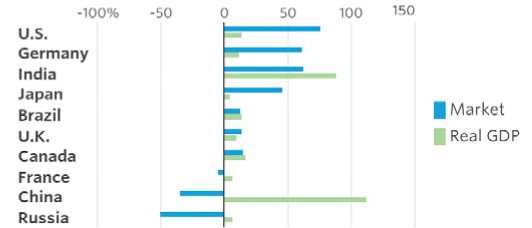

Показателем переоцененности рынков акций развитых стран по сравнению с развивающимися рынками также является 10-летняя статистика, сопоставляющая рост реального ВВП и фондовых индексов в разных странах (рис. 5). В 2008– 2017 гг. темпы роста экономик развитых стран были существенно ниже темпов роста экономик стран с развивающимися рынками, однако рост фондовых индексов в развитых странах был существенно выше, чем в развивающихся государствах. Это позволяет предполагать, что в последующие годы фондовые рынки развивающихся стран будут расти быстрее, чем рынки стран развитых, в том числе за счет денежных потоков глобального капитала.

Переоцененность рынка акций не обязательно ведет к шокам, но предполагает, что рано или поздно наступает коррекция. Глубина коррекции часто зависит от того,

Рис. 5. Соотношение роста фондовых индексов и реального ВВП в развитых и развивающихся странах в 2007–2017 гг.

Источник : Brookings Institution Global Economy and Development Program.

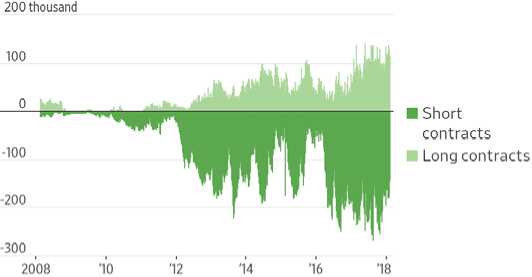

Рис. 6. Количество фьючерсных контрактов, открытых на индекс CBOE VIX.

Источник : US Commodity Trading Commission.

насколько активно на фондовом рынке используются проциклические механизмы инвестирования, обеспечивающие нарастающие притоки средств во время роста рынка, и наоборот, усиливающие отток средств при его падении. Одним из таких механизмов является фьючерсный рынок на индекс волатильности фондового рынка VIX, стимулирующий приток средств на фондовый рынок в случае снижения волатильности цен акций. Скорость коррекции зависит от настроений участников рын- ка, которые отчасти можно измерить с помощью оценки соотношения длинных и коротких позиций, открытых на фьючерсном рынке по контрактам на значение индекса VIX (рис. 6). Наблюдаемое снижение коротких позиций на графике, начиная с 2018 г. свидетельствует о росте сторонников того, что значение VIХ будет повышаться.

«Спусковой крючок»: версии

Наиболее серьезными событиями, претендующими на то, чтобы рассматриваться в качестве «спускового крючка», являются предшествовавшие 2 февраля 2018 г. распродажи на рынках государственных облигаций в Европе (Германия, Бельгия, Франция) и в США. При этом причины распродаж были разными в Европе и США. В Европе рост доходности облигаций в некоторых странах был вызван в целом оптимистичной информацией о восстановлении европейской экономики и ускорении экономического роста, что стимулировало инвесторов к переходу в более рискованные активы. В США, наоборот, существенно повысились ожидания ускорения инфляции и, соответственно, более быстрого повышения учетной ставки ФРС, что привело бы к росту доходности облигаций1.

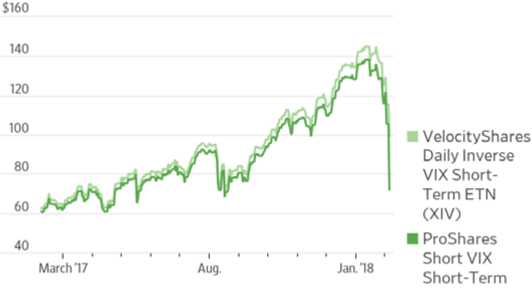

Рис. 7. Падение цен финансовых инструментов, стратегия которых была ориентирована на стабильное значение индекса VIX, долл.

По версии министра финансов США и ряда экспертов-трейдеров, опрошенных WSJ, к быстрой и значительной коррекции американского рынка акций могли привести финансовые посредники, использующие алгоритмическую торговлю. Известно, что многие подобные стратегии в большей мере ориентированы на прошлые результаты и не адаптированы к неожиданным изменениям ситуации. Как показано на рис. 6, в последние годы активно росла популярность спекулятивных стратегий, в том числе на индекс VIX. В результате февральской коррекции очень сильно пострадали биржевые торговые инструменты (ETNs и ETFs), стратегия которых предусматривала получение повышенной доходности при снижении индекса VIX – VelocityShare Daily Inverse VIX Short-Term ETN (XIV) и ProShare Short VIX Short-Term Futures ETF (SVXY) (рис. 7). Резкий рост VIX во время текущей коррекции рынка привел к обвалу цен акций этих биржевых фондов. Однако необходимо учитывать, что при наличии проигравших есть и те, кто существенно выиграл от подобного рода сделок на срочном рынке.

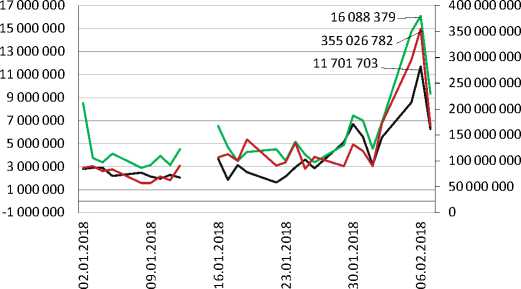

Также можно отметить, что в последние годы на фондовом рынке США усилилось влияние механизмов проциклического инвестирования в акции, например, биржевых индексных фондов – ETFs. Эти фонды стимулируют приток ликвидности в акции тех компаний, которые входят в наибо- лее популярные фондовые индексы независимо от реального финансового состояния разных эмитентов. Пока их роль в столь резкой коррекции рынка не вполне понятна, однако наши расчеты показывают, что во время коррекции резко увеличились объемы торгов акциями (паями) крупнейших индексных ETFs, что могло существенно усилить глубину коррекции американского фондового рынка в случае распродажи данными фондами их собственных портфелей акций (рис. 8).

VOO US Equity (ось слева) IVV US Equity (ось слева) SPY US Equity (ось справа)

Источник : расчеты по данным Bloomberg.

Выводы

Нынешняя коррекция американского и вслед за ней глобальных финансовых рынков не создает рисков системного кризиса. Она так или иначе была неизбежна с учетом нынешней переоцененности акций. Нервозности инвесторов на рынке облигаций, выражающейся в заметных повышениях процентных ставок, также трудно было избежать с учетом тренда роста процентных ставок в США и будущего сокращения активов баланса ФРС. Эти процессы не являются краткосрочными, они будут продолжаться в ближайшие месяцы, но они не означают наступления финансового кризиса в США и в мире.

Для России и других развивающихся стран последствия коррекции американского рынка будут носить смешанный характер. С одной стороны, рост волатильности развитых рынков стимулирует отток средств глобальных инвесторов в более защищенные юрисдикции, прежде всего в США. С другой стороны, более высокие темпы роста развивающихся экономик в сочетании со стабильными макроэкономическими показателями будут привлекать на эти рынки средства иностранных портфельных инвесторов. В России – прежде всего на рынок государственных ценных бумаг.•