Корреляционный анализ: влияние факторов на фондовый рынок

Автор: Корнилов Д.А., Корнилова Е.В.

Журнал: Креативная экономика и социальные инновации @cesi-journal

Статья в выпуске: 1 (30) т.10, 2020 года.

Бесплатный доступ

В данной статье проведен краткий обзор факторов, спровоцировавших кризисы в мировой экономике, а также представлен анализ изменения и взаимного влияния ключевых макроэкономических показателей. Особое внимание уделено корреляционному анализу таких показателей как курсы валют, нефти, драгоценных металлов и биржевых индексов, а также влиянию вируса COVID-19 на указанные показатели.

Макроэкономические показатели, фондовые индексы, курсы валют, динамика цен, фьючерсы, цены на нефть

Короткий адрес: https://sciup.org/142224062

IDR: 142224062 | УДК: 338

Correlation analysis: influence of factors on the stock market

This article provides a brief overview of the factors that triggered crises in the global economy, and also analyzes the changes and the mutual influence of key macroeconomic indicators. Particular attention is paid to the correlation analysis of such indicators as exchange rates, oil, precious metals and stock market indices, as well as the impact of the COVID-19 virus on these indicators.

Текст научной статьи Корреляционный анализ: влияние факторов на фондовый рынок

Существует множество политических, социальных, экологических, техногенных, финансовых и других причин, которые могут спровоцировать очередной экономический кризис. Однако обычно выделяют ключевые факторы, которые послужили основным «толчком» для резких изменений экономической ситуации в стране или даже в мире.

Цель исследования : провести корреляционный анализ ключевых показателей фондового рынка (биржевых индексов Dow Jones и S&P 500; курсов валют, нефти, драгоценных металлов) и оценить влияние пандемии вируса COVID-19 на указанные показатели в 2020 г.

Гипотезы. 1. Резкое падение фондовых индексов (в частности, Dow Jones и , связанное с «паническими» продажами акций и других активов, характеризует степень проявления кризиса на финансовых рынках.

-

2 . В начале 2020 г. «катализатором», спровоцировавшим резкое снижение биржевых индексов и проявление начала кризиса в экономике, стала пандемия вируса COVID-19, которая привела к частичной остановке основных рыночных, социальных и других процессов.

Экономические кризисы 19-20 вв. в большей степени локализовались на территориях нескольких стран или затрагивали цепочку отраслей. Приведем несколько примеров.

Причиной обвала котировок на фондовом рынке США в 1857 г. послужила спекуляция с акциями железных дорог и паника в банковской сфере. Большое количество выданных кредитов, снижение производства и банкротство одного из банков привело к тому, что вкладчики стали забирать свои средства, закрылось более 200 банков. Также пострадали банки Англии, инвестировавшие средства своих вкладчиков в акции американских компаний, а позже эта волна докатилась и до Германии.

Одна из самых затяжных депрессий началась в мае 1873 г. и продлилась до 1896 года из-за краха кредитования рынков недвижимости в Европе. Строительные компании получили огромные кредиты, сформировался рынок ипотечных ценных бумаг. Рост долговой нагрузки застройщиков и цен на недвижимость в итоге привели к обвалу фондовой биржи в Вене («черная пятница» 9 мая 1873 г.), а затем паника началась на биржах Европы. Этот кризис дошел до США и России. По мнению сторонников монетаризма, депрессия была вызвана дефицитом золота.

-

19 октября 1987 г. известен как «Черный понедельник». В этот день фондовый индекс Dow Jones снизился на 22,6%. По одной из версий, причиной стали

Креативная экономика и социальные инновации

Creative Economics and Social Innovations компьютерные программы трейдеров, которые учитывали динамику рынка при покупке и продаже ценных бумаг.

В современной экономике масштабы и вовлеченность стран в мировую экосистему заметно увеличились.

Глобализация мировых отношений, цифровизация, искусственный интеллект, интернет вещей, био- и нанотехнологии и прочие атрибуты индустрии 4.0 все больше входят в нашу жизнь и, соответственно, оказывают влияние на мировую экономику.

Современные технологии позволяют отслеживать огромное количество данных. Постоянный их мониторинг позволяет вводить различные индикаторы и пороговые значения, характеризующие риски для экономики. Однако остается актуальным вопрос формализации процессов, определения весомости и мультиколлинеарности показателей.

Естественно, что весь спектр показателей, достаточно сложно подвергать постоянному мониторингу и анализу [8, 9, 21]. Поэтому целесообразно выявление ключевых показателей и индикаторов на каждом уровне мониторинга и для каждой сферы анализа. Одним из ключевых показателей является фондовый индекс. Мировые фондовые индексы агрегируют информацию о состоянии экономики, как в отдельных странах, так и в мире в целом.

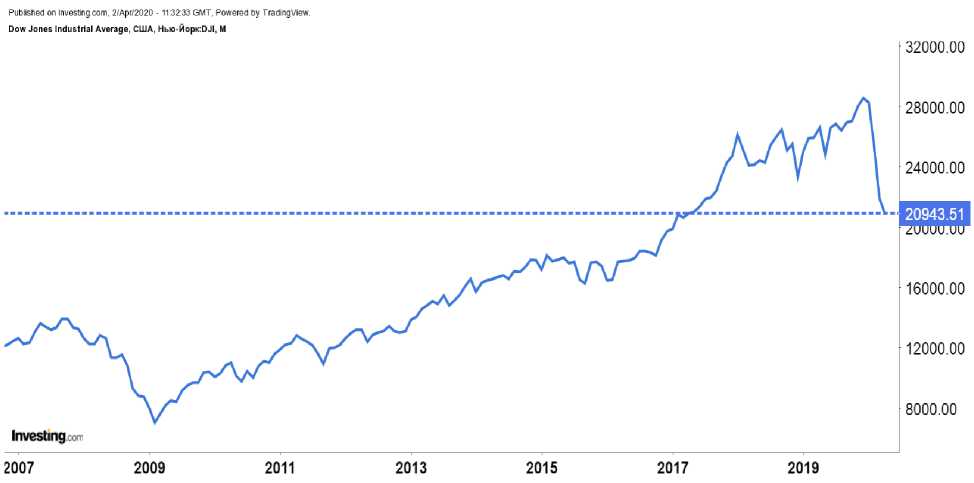

Динамика самого известного и старейшего индекса Dow Jones представлена на рисунках 1-2. Индекс публикуется с 1896 г. В течение кризиса 2008 г. этот индекс снижался на 54,4% с 14 198 (max 1.10.2007) до 6 470 (min 2.03.2009) пунктов за 1 год и 5 месяцев. В начале 2020 года (рис. 2) индекс практически за месяц снизился на 38,4% с 29 568 (max 12.02.2020) до 18 213 (min 23.03.2020) пунктов, а в целом за 1-й квартал снижение составило 23,5% с 28 639 (открытие 1.01.2020) до 21 917 (закрытие 31.03.2020) пунктов.

Рис. 1. Динамика индекса Dow Jones Industrial Average (DJI) с 2007 г. [6] Источник: []

Dow Jones Industrial Average, США, Нью-Йорк:О JI, M

30000.00

28000.00

26000.00

24000.00

22000.00

20943.51

20000.00

18000.00

16000.00

Investing

2015 2016 2017 2018 2019 2020

Рис. 2. Динамика индекса Dow Jones Industrial Average (DJI) с 2015 г. [6] Источник: []

По мнению аналитиков MarketWatch первый квартал 2020 г. войдет в историю фондовых рынков всего мира как самый худший первый квартал за всю историю индекса Dow Jones. В четвертом квартале 1987 г. было аналогичное падение на 25% с 2601 (открытие 1.10.1987) до 1952 (открытие 1.01.1988) пунктов [3].

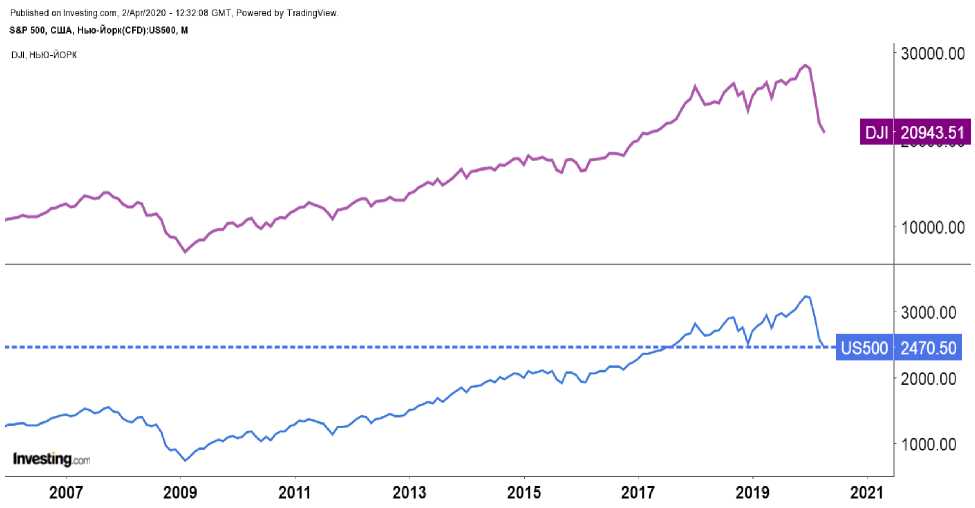

Для другого известного индекса первый квартал 2020 г. стал худшим со времен глобального кризиса 2008 г. Значение индекса снизилось на 20% с начала года и на 24% с пиковых значений (3393 п.), установленных 19 февраля 2020 г. Сравнение динамики двух индексов представлено на рис. 3.

Рис. 3. Динамика индексов Dow Jones Industrial Average (DJI) и S&P 500 с 2007 г. [6]

Источник: []

Безусловно, пандемия коронавируса внесла свой вклад в резкие изменения курсов ценных бумаг на фондовых рынках. Дисбаланс на рынке энергоносителей привел к резкому снижению цен на нефть.

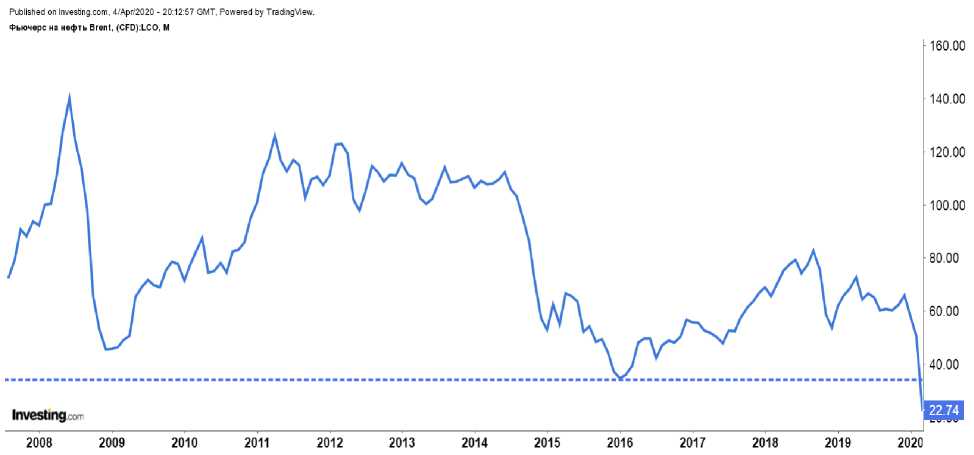

На фоне снижения производства в большинстве стран в первом квартале 2020 года снизилось и потребление нефти. При этом ценовая война между Саудовской Аравией и Россией привела к снижению цены фьючерсов на нефть Brent за квартал практически в 3 раза с 66,4 $/баррель (открытие начало года) до 22,7 $/баррель (закрытие 31.03.2020) (рис. 4).

Даже во время кризиса 2008 г. цены на нефть не снижались ниже 36 $/баррель. Динамика цен на нефть с 1989 г. представлена на рис. 5.

Рис. 4. Динамика Фьючерса на нефть Brent ($/баррель) с 2008 г. [6] Источник: []

Динамика изменения цен на нефть Brent (максимум и минимум), $/баррель

^^^^^^^^^^^^^^^^^^^^^^^^^^^

^^^^^^^^ Макс ^^^^^^^M Мин

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [4,6,11,19]

Рис. 5. Цена на нефть Brent с 1988 г. (макс и мин), $ за баррель [4]

Отдельно следует выделить период 1997-98 гг., когда финансовый кризис в странах: Южная Корея, Таиланд, Филиппины, Индонезия привел к снижению спроса и цен на нефть до 10$ за баррель и ниже. По мнению ряда авторитетных аналитиков такая ситуация возможна и в 2020 г.: «Как заявил в интервью

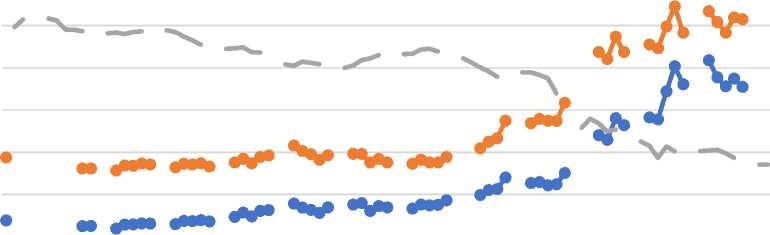

Bloomberg сырьевой стратег Morgan Stanley (NYSE:MS) М. Рэтс, для восстановления баланса на рынке нефти котировкам черного золота необходимо снизиться под отметку $10» [13] . А как мы знаем, падение курса нефти оказывает значительное давление на российскую валюту [7]. Взаимное изменение курсов валют и нефти представлено на рис. 6. Разрывы на графике обусловлены торговыми сессиями на биржах.

За первый квартал 2020 г. курс доллара вырос на 25,5% с 61,9 до 77,7 руб., а курс евро на 23,5% с 69,4 до 85,7 руб. Для поддержания рубля, в период высокой волатильности цен, Банк России осуществлял продажу иностранной валюты. 17-18 марта 2020 г. объемы интервенций по продаже долларов и евро в рублевом эквиваленте составили соответственно 5,6 и 7,7 млрд руб.

В целом с 10 марта 2020 г. Банк России реализовал на внутреннем рынке валюту на 33,4 млрд руб. [18 ].

В соответствии с механизмом бюджетного правила и сообщением Минфина от 3 марта при снижении цен на нефть объем недополученных нефтегазовых доходов бюджета будет компенсироваться за счет средств ФНБ, который будет осуществлять продажу иностранной валюты на открытом рынке [16 ].

С 19 марта 2020 г. Банк России разработал новый принцип валютных интервенций. «Если нефтяные цены падают совсем низко (ниже 25 долларов за баррель марки Urals, экспортируемой из России), то Банк России начинает продавать валюту из Фонда национального благосостояния». Этот механизм будет действовать до 30 сентября и связан с приобретением Фондом национального благосостояния пакета акций ПАО Сбербанк [14 ].

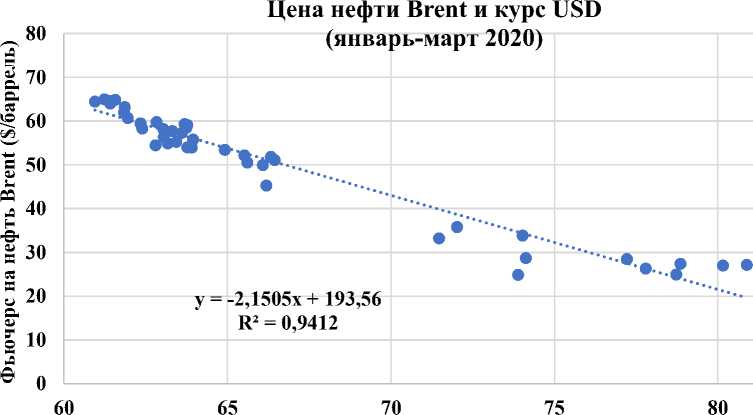

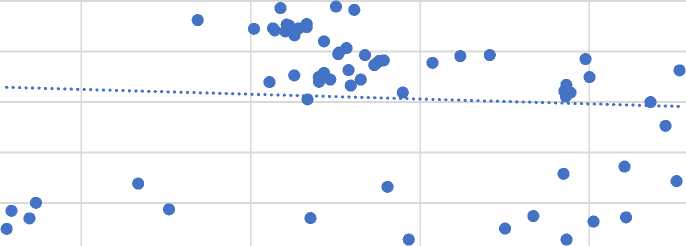

Несмотря на множество механизмов регулирования курса рубля, его зависимость от цен на нефть по-прежнему остается достаточно высокой. Степень влияния нефтяных цен на курс рубля можно оценить на основе корреляционной зависимости (рис. 7, 8) по данным за первый квартал 2020 г. Чтобы приступать к расчетам коэффициента корреляции r-Пирсона, изначально необходима проверка на выполнение трех условий: соответствие исследуемых переменных нормальному распределению, переменные должны быть измерены в интервальной шкале или шкале отношений, и количество значений сравниваемых переменных должно быть одинаковым.

Курсы валют и цены на нефть Brent (январь-март 2020)

90 "S'

2 85

- 75 н

§ 70

5 65 а

И 60

—•— USD —•— EUR ^^^^^^ Brent

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19] Рис. 6. Курсы валют и цена на нефть Brent, Q1 2020 г.

Как мы видим, коэффициент детерминации более 0,95 по евро и более 0,94 по доллару при объеме выборки более 70 значений. Величина коэффициента кор реляции отражает силу связи. В соответствии со шкалой Чеддока связь очень высокая.

Цена нефти Brent и курс EUR

y = -1,9892x + 196,29 R² = 0,9523

(январь-март 2020)

в" с

1 i 20 и

К75урс EUR (руб/евр8о0)

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19] Рис. 7. Корреляционная зависимость между ценами на нефть Brent и курсом евро, Q1 2020

Курс USD (руб/$)

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19]

Рис. 8. Корреляционная зависимость между ценами на нефть Brent и курсом доллара, Q1 2020 г.

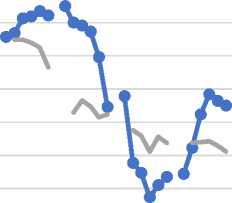

Несмотря на достаточно высокую волатильность золота в первом квартале 2020 г., можно заметить, что цены на металл выросли с 1 520,9 до 1 596,6 долларов за унцию (рис. 9). Таким образом, в период кризиса золото выполнило роль «защитного» актива. Поэтому и корреляция с курсом нефти отсутствует (рис. 10). Коэффициент детерминации R^2 близок к нулю.

Цены на золото и нефть Brent (январь-март 2020)

|

1 600 1 . V ^^ ^^^ 1 550 и 1 500 1 1 450 л е 1 400 ■ S ^ ^ \ *v^ *v ^ ^^^2» Gold |

=K: 456000 У /u 2300 г 10 0 ^ ^ ^ ^ ^ ^ ^ ^ s^ Brent >• <• & & ^ |

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19] Рис. 9. Цена на золото и нефть Brent, Q1 2020 г.

Цена нефти Brent и золота (январь-март 2020)

a 60

^

Й 50 ^

ад j 40 H

я

S4 20 я

y = -0,0191x + 81,089 R² = 0,0041

1 450

1 500 1 550 1 600 1 650

1 700

Фьючерс на золото ($/унцию)

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19]

Рис.10. Корреляционная зависимость между ценами на золото и нефть Brent, Q1 2020 г.

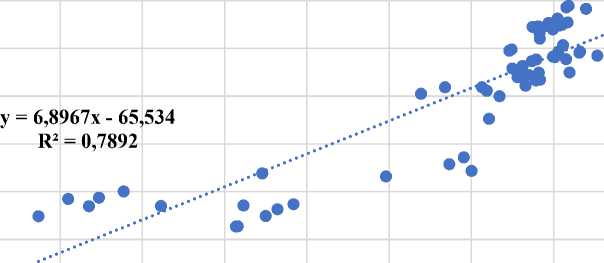

А цена на серебро за квартал снизились 17,97 до 14,135 долларов за унцию (рис. 11), а коэффициент детерминации значительно выше и составляет 0,79 (рис. 12).

Цены на серебро и нефть Brent (январь-март 2020)

2 19 я я 18

^ 17

а 16 к© а 15 v

о л 14 я а 13 V

2 12

е 11

—•— Silver ^^^^^» Brent

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19]

Рис. 11. Цена на серебро и нефть Brent, Q1 2020 г.

2 70

j© 60

^

s 50

и

Л 40

н

■e и 30 я я a 20

v я

§ 10

e

Цена нефти Brent и серебра (январь-март 2020)

11 12 13 14 15 16 17 18 19 20

Фьючерс на серебро ($/унцию)

График построен авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19] Рис.12. Корреляционная зависимость между ценами на серебро и нефть Brent, Q1 2020 г.

|

USD |

EUR |

Brent |

Gold |

Silver |

Dow 30 |

S&P 500 |

STOXX50E |

РТС |

|

|

USD |

1,000 |

0,988 |

-0,970 |

0,001 |

-0,888 |

-0,947 |

-0,944 |

-0,923 |

-0,951 |

|

EUR |

0,988 |

1,000 |

-0,976 |

-0,049 |

-0,900 |

-0,963 |

-0,963 |

-0,959 |

-0,971 |

|

Brent |

-0,970 |

-0,976 |

1,000 |

-0,064 |

0,888 |

0,936 |

0,926 |

0,942 |

0,974 |

|

Gold |

0,001 |

-0,049 |

-0,064 |

1,000 |

0,308 |

0,067 |

0,072 |

0,072 |

0,022 |

|

Silver |

-0,888 |

-0,900 |

0,888 |

0,308 |

1,000 |

0,924 |

0,917 |

0,920 |

0,919 |

|

Dow 30 |

-0,947 |

-0,963 |

0,936 |

0,067 |

0,924 |

1,000 |

0,998 |

0,984 |

0,977 |

|

S&P 500 |

-0,944 |

-0,963 |

0,926 |

0,072 |

0,917 |

0,998 |

1,000 |

0,982 |

0,971 |

|

STOXX50E |

-0,923 |

-0,959 |

0,942 |

0,072 |

0,920 |

0,984 |

0,982 |

1,000 |

0,985 |

|

РТС |

-0,951 |

-0,971 |

0,974 |

0,022 |

0,919 |

0,977 |

0,971 |

0,985 |

1,000 |

Таблица составлена и рассчитана авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков [6,11,19]

Табл. 12. Корреляционная матрица, отражающая степень зависимости между ключевыми показателям фондового рынка, январь-март 2020 г .

Из табл. 1 следует, что в первом квартале 2020 г. связь между курсами дол-лар/рубль и евро/рубль была обратно пропорциональна по отношению к нефти, серебру и биржевым индексам. В тоже время связь между курсами нефти, серебра и биржевыми индексами была прямо пропорциональная.

Причина «медвежьих» настроений на фондовых рынках объяснима и связана с распространением коронавируса и соответствующим снижением объемов производства и потребления в целом ряде отраслей.

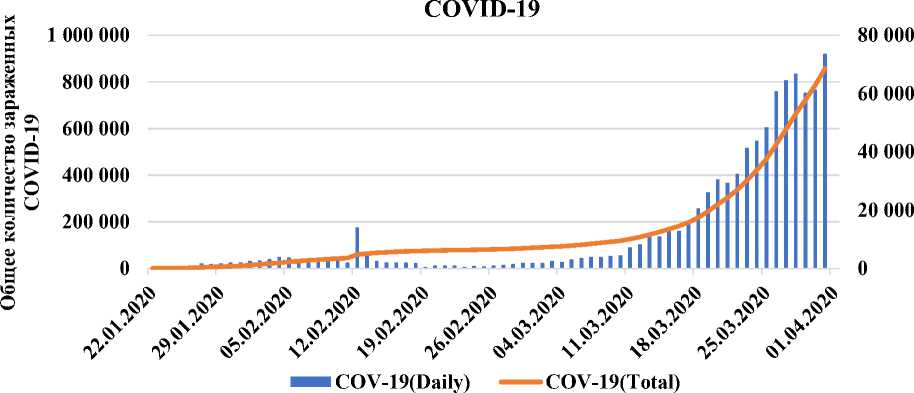

Динамика ежедневных заболеваний и общее количество зараженных

График построен авторами в программном продукте Microsoft Excel на основе данных сайта "worldometers" [2]

Рис.13. Динамика ежедневных заболеваний и общее количество зараженных COVID-19 [2]

О значительном спаде в экономике США можно судить не только по

фондовым индексам, но и по количеству безработных. С 1 по 26 марта

количество обращений за пособием резко выросло с 211 тыс. до 3,28 млн. Этот

показатель превысил предыдущий антирекорд, установленный в 1982 г. [13].

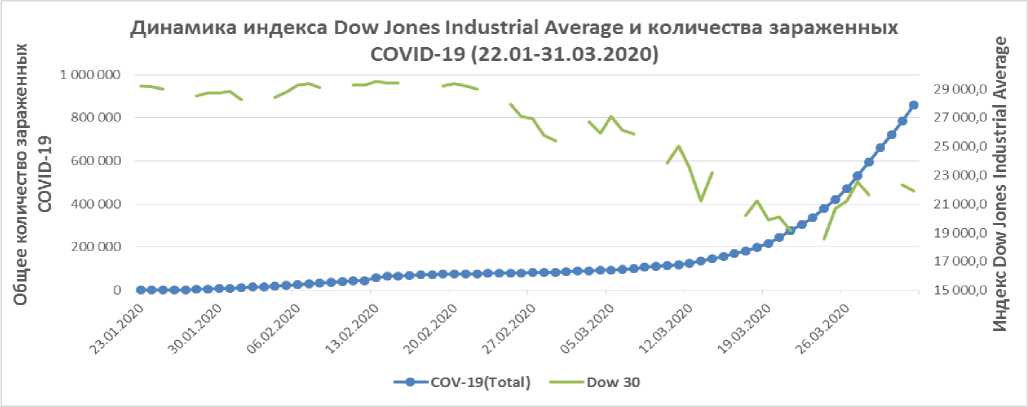

График построен авторами в программном продукте Microsoft Excel на основе данных фондового рынка и сайта "worldometers" [2,6]

Рис.14. Динамика индекса Dow Jones Industrial Average и общее количество зараженных COVID-19 (22.01-31.03.2020) [2, 6]

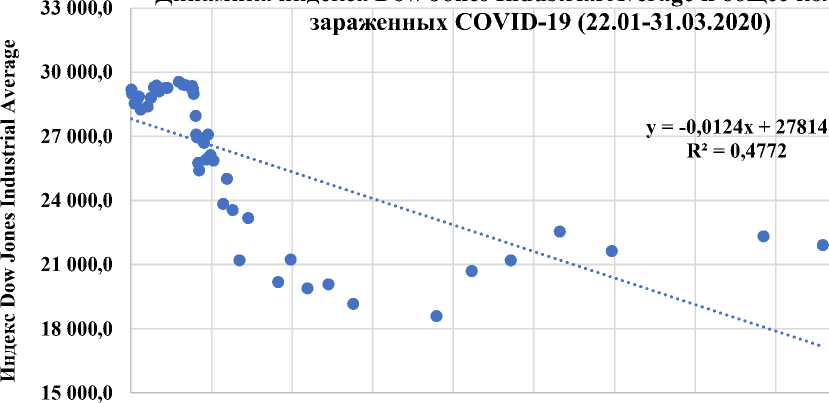

0 100 000 200 000 300 000 400 000 500 000 600 000 700 000 800 000 900 000 1 000 000

Общее количество зараженных COVID-19

График построен авторами в программном продукте Microsoft Excel на основе данных фондового рынка и сайта "worldometers" [2,6]

Рис. 15. Корреляционная зависимость между индексом Dow Jones Industrial Average и общим количеством зараженных COVID-19 (22.01-31.03.2020) [2, 6]

Табл. 2 Корреляционная матрица по степен зависимости между ключевыми показателям фондового рынка и количеством заболевших COVID-19, 22.01-31.03.2020

|

COV-19(Daily) |

COV-19(Total) |

USD |

EUR |

Brent |

Gold |

Silver |

Dow 30 |

S&P 500 S |

TOXX50E |

РТС |

|

|

COV-19(Daily) |

1,000 |

0,972 |

0,847 |

0,801 |

-0,799 |

0,017 |

-0,698 |

-0,689 |

-0,689 |

-0,642 |

-0,707 |

|

COV-19(Total) |

0,972 |

1,000 |

0,876 |

0,833 |

-0,804 |

0,113 |

-0,664 |

-0,691 |

-0,688 |

-0,650 |

-0,720 |

|

USD |

0,847 |

0,876 |

1,000 |

0,987 |

-0,969 |

-0,111 |

-0,882 |

-0,944 |

-0,943 |

-0,917 |

-0,945 |

|

EUR |

0,801 |

0,833 |

0,987 |

1,000 |

-0,981 |

-0,151 |

-0,893 |

-0,960 |

-0,962 |

-0,955 |

-0,969 |

|

Brent |

-0,799 |

-0,804 |

-0,969 |

-0,981 |

1,000 |

0,121 |

0,895 |

0,949 |

0,950 |

0,951 |

0,976 |

|

Gold |

0,017 |

0,113 |

-0,111 |

-0,151 |

0,121 |

1,000 |

0,478 |

0,194 |

0,185 |

0,210 |

0,156 |

|

Silver |

-0,698 |

-0,664 |

-0,882 |

-0,893 |

0,895 |

0,478 |

1,000 |

0,916 |

0,909 |

0,911 |

0,915 |

|

Dow 30 |

-0,689 |

-0,691 |

-0,944 |

-0,960 |

0,949 |

0,194 |

0,916 |

1,000 |

0,999 |

0,981 |

0,978 |

|

S&P 500 |

-0,689 |

-0,688 |

-0,943 |

-0,962 |

0,950 |

0,185 |

0,909 |

0,999 |

1,000 |

0,982 |

0,976 |

|

STOXX50E |

-0,642 |

-0,650 |

-0,917 |

-0,955 |

0,951 |

0,210 |

0,911 |

0,981 |

0,982 |

1,000 |

0,988 |

|

РТС |

-0,707 |

-0,720 |

-0,945 |

-0,969 |

0,976 |

0,156 |

0,915 |

0,978 |

0,976 |

0,988 |

1,000 |

Таблица составлена и рассчитана авторами в программном продукте Microsoft Excel на основе данных фондового, валютного и товарного рынков и сайта "worldometers" [2,6,11,19]

По табл. 2 видно, что коэффициенты корреляции достаточно высокие для объема выборки более 50 значений, и все превышают 0,66. В соответствии с таблицей Пирсона для уровня значимости (p), равного 0,01, критическое значение коэффициента корреляции составляет 0,35.

Выводы. Падение биржевых индексов (в т.ч. Dow Jones и является индикатором начала экономического кризиса.

В первом квартале 2020 г. отмечается обратно пропорциональная связь между курсами доллар/рубль и евро/рубль по отношению к нефти, серебру и биржевым индексам и прямо пропорциональная связь между курсами нефти, серебра и биржевыми индексами;

Просматривается достаточно тесная прямо пропорциональная связь между ежедневным (COV-19(Daily)) и общим (COV-19(Total)) количеством зараженных COVID-19 с показателями курсов доллар/рубль и евро/рубль. При этом наблюдается обратно пропорциональная взаимосвязь по отношению к курсам нефти, серебра и биржевым индексам. Влияние вируса опосредованно оказало воздействие на ряд макроэкономических показателей, и в случае дальнейшего распространения вируса этот фактор может спровоцировать кризис как на уровне отдельных стран, так и общемировой.

Однако на данный момент сложно оценить стадию завершения кризиса. В качестве возможных вариантов можно предположить затяжную рецессию или «второе» дно, т.е. дополнительное падение биржевых индексов.

Список литературы Корреляционный анализ: влияние факторов на фондовый рынок

- Brent // Сайт "Финам" URL: http://www.finam.ru/profile/tovary/brent/ (Дата обращения 01.04.2020)

- Coronavirus Cases // Сайт "worldometers" URL: https://www.worldometers.info/coronavirus/coronavirus-cases/#case-dayly-outchina (Дата обращения 01.04.2020)

- The Dow just booked the worst 1st quarter in 124 years - here's how the stock market tends to perform after brutal quarters // Сайт "marketwatch" URL: https://www.marketwatch.com/story/the-dow-is-on-track-for-its-worst-quarterly-performance-since-the-1987heres-how-the-stock-market-tends-to-perform-afterward-2020-03-31?mod=home-page (Дата обращения 01.04.2020)

- Васильев Р.О., Корнилов Д.А., Корнилова Е.В. Анализ политических и экономических факторов, влияющих на цену нефти // Вестник НГИЭИ. 2016. № 11 (66). С. 31-39.

- Зайцев Д.А. Вопреки всему: Россия продолжает наращивать добычу нефти // Иннов: электронный научный журнал, 2015. №3 (24). URL: http://www.innov.ru/science/economy/vopreki-vsemu-rossiya-prodolzhaet-narashchivat-dobychu-nefti

- Индексы // Сайт "investing.com" URL: https://ru.investing.com/indices (Дата обращения 01.04.2020)

- Корнилов Д.А. Зависимость между ценами на нефть и курсом валют (доллар/рубль) // Инновационный электронный научный журнал. 2015. № 4 (25). С. 2.

- Корнилов Д.А. Золотовалютные резервы стран как один из факторов финансовой безопасности // Экономическая безопасность России: проблемы и перспективы: материалы IV междунар. науч.-практ. конф. Н. Новгород: Изд-во Нижегород. гос. техн. ун-т., 2016. С. 222-227.

- Корнилов Д.А. Международная конкуренция и борьба за рынки сбыта продукции (на примере внешнеэкономической деятельности США) // ИТпортал. 2016. № 2 (10). С. 5. http://itportal.ru/science/economy/mezhdunarodnaya-konkurentsiya-i-bor

- Корнилов Д.А., Макаренко В.С., Макаров В.М. Динамика средних мировых цен на нефть // Иннов: электронный научный журнал, 2017. №3 (23). URL: http://www.innov.ru/science/economy/dinamika-srednikh-mirovykh-tsen-na-

- Курсы валют // Сайт "Яндекс.Экономика" URL: https://news.yandex.ru/quotes/1.html (Дата обращения 01.04.2020)

- Независимая торговая площадка по нефтепродуктам России и СНГ //Сайт "НГЕ" // URL: http://www.nge.ru/g_p_51858-2002.htm (Дата обращения 01.04.2020)

- Новости // Сайт "investing.com" URL: https://ru.investing.com/indices/ (Дата обращения 01.04.2020)

- Новости // Сайт "Банк России" URL: https://www.cbr.ru/Press/event/?id=6517 (Дата обращения 01.04.2020)

- Окороков В.Р., Окороков Р.В., Федоров М.П. Энергетические технологии и мировое экономическое развитие: прошлое, настоящее и будущее. СПб: Наука, 2010. 412 с.

- Пресс-центр // Сайт "Минфин России" URL: https://www.minfin.ru/ru/press-center/?id_4=36986-informatsionnoe_soobshchenie (Дата обращения 01.04.2020)

- Сенчагов В.К. Обеспечение финансовой безопасности России в условиях глобализации//Вестник Российской академии естественных наук. 2011/3. С. 14-19.

- Финансы // Сайт "Банк РБК" URL: https://www.rbc.ru/finances/20/03/2020/5e74706e9a7947306b9d3dcb (Дата обращения 01.04.2020)

- Цена на нефть сегодня // Сайт "Курсовой мониторинг" // URL: http://kurs2015.ru/tsena-nefti-onlajn.html (Дата обращения 01.04.2020)

- Цены на нефть за 30 лет (инфографика) // Сайт "Технополис завтра" URL: http://kramtp.info/news/42/full/id=39650 (Дата обращения 01.04.2020)

- Шапкин Е.И., Корнилов Д.А. Многоуровневый и многокритериальный подход к анализу и прогнозированию конечных целей и методов конкурентной борьбы крупных монополий (на примере внешнеэкономической деятельности США) // Экономический анализ: теория и практика. 2015. №12(411). С. 12-22.

- Экономическая безопасность России / под ред. В.К. Сенчагова. М.: Дело, 2005. 896 с.