Косвенные налоги в России: история, роль и перспективы развития

Автор: Баловнев Николай, Огородникова Елена Петровна

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

Косвенные налоги являются неотъемлемой частью системы налогообложения и формирования государственного бюджета. В данной статье рассмотрена краткая история развития косвенных налогов в России. Кроме того, проанализирована роль данных налогов в формировании доходной части бюджета РФ, а так же их преимущества и недостатки.

Налоги, налогообложение, косвенные налоги, акцизы, ндс, государственный бюджет

Короткий адрес: https://sciup.org/140280765

IDR: 140280765

Indirect taxes in Russia: history, role and development prospects

Indirect taxes are an integral part of the system of taxation and the formation of the state budget. This article describes a brief history of the development of indirect taxes in Russia. In addition, the role of these taxes in the formation of the revenue part of the budget of the Russian Federation, as well as their advantages and disadvantages.

Текст научной статьи Косвенные налоги в России: история, роль и перспективы развития

Косвенное налогообложение имеет длинную многовековую историю. Данный вид налогообложения возник еще в рабовладельческом государстве, когда развитие косвенных налогов было обусловлено расширением деятельности государства и развитием товарно-денежных отношений.

Например, в Древнем Риме в период с 1 века до нашей эры по 1 век нашей эры уже существовали некоторые косвенные налоги, такие как:

-

- налог с обычного оборота по ставке 1%;

-

- налог с оборота при торговле рабами по ставке 4%;

-

- налог на освобождение рабов по ставке 5% рыночной стоимости.

Косвенное налогообложение существовало и в Древней Руси. Оно осуществлялось в форме различных торговых и судебных пошлин [3].

Данные пошлины взимались исключительно в пользу государства за перевозку товаров через горные заставы, реки, за право иметь склад, устраивать рынки, а так же за взвешивание и измерение объёма товаров.

Судебные же пошлины взимались только с лиц, которые совершили преступление и были признаны виновными. Так же в средневековой Руси косвенные налоги взимались через особую систему пошлин и откупов, из которых основную часть доходов составляли таможенные и винные.

Во времена Московской Руси взимались налоги на такие продукты питания, как, например, хлебные изделия, сырое мясо, поваренная соль, а так же в дальнейшем был введён налог на водку, с целью ограничения её потребления [2].

При правлении императора Петра I в качестве косвенных налогов вводились пошлины, монополии, регалии и откупа. Так, в Российской Империи было запрещено разведение табака, и табачное дело было отдано на откуп английскому адмиралу Кармертеру.

При Петре I пошлины приобрели протекционистский характер и их ставки колебались от 5 до 37% в зависимости от вида товара. Так же, во время его правления была предпринята попытка упорядочить сбор косвенных налогов, однако она не увенчалась успехом [3].

Особенного активно происходило развитие косвенного налогообложения в 17-18 веках, когда представитель позднего меркантилизма Джеймс Стюарт в «Исследовании о началах политэкономии» трактовал процесс сбора налогов следующим образом: «В неограниченной монархии государи относятся как бы с некоторого рода завистью к росту богатств и поэтому взимают налоги с тех, кто богатеет - облагают производство. При конституционном же правлении налоги падают на тех, кто беднеет - облагается потребление» [2]. Именно в этот исторический период облагались налогом все товары, привозимые из-за границы, а так же товары, производимые внутри страны, предметы роскоши и предметы первой необходимости.

Оценивая влияние косвенного обложения того времени, можно сделать вывод, что косвенные налоги во многом ограничивали потребление и возможности приобретения населения некоторых видов товаров, тем самым тормозя развитие сфер торговли и зарождающегося промышленного производства.

С точки зрения финансовой науки наибольшую пользу приносят налоги на товары потребления, наносящие вред здоровью потребителей. Например, спиртные напитки и табак [1]. В России чрезмерное повышение акцизов на спирт и табак всегда отрицательно сказывалось на экономическом положении в первую очередь бедных и средних слоёв населения. Однако, доходы от обложения спиртных напитков в истории России всегда занимали особое место, включая и советский период.

Современная налоговая система РФ существует с января 1992 года, когда вступили в действие законы о налогах. Предшественником косвенных налогов до начала экономических реформ в России являлся налог с оборота, за счет которого в значительной степени формировалась доходная часть бюджета СССР [1,2].

В 1992 году вступили в действие новые федеральные законы «О налоге на добавленную стоимость», «Об акцизах», «Об основах налоговой системы в РФ». Законодательство в сфере косвенных налогов, на протяжении последних 26 лет трансформировалось, становясь всё более рациональными: изменились элементы, вводились новые виды налогов, отменялись старые налоги, совершенствовался налоговый контроль как на законодательном уровне, так и на практике, и т.д.

Таким образом вследствие экономических реформ, проходящих в России в течении последних двух десятилетий, в стране сложилась такая налоговая система, в которой ярко выражена ориентация на косвенное налогообложение. На данный момент главное место в ней занимают такие налоги, как НДС и акцизы. Преобладание именно данных косвенных налогов обусловливается так называемой их «функциональной специализацией», то есть обеспечением стабильных доходных поступлений в бюджет в условиях незначительного экономического роста, а так же низких доходов населения [3].

Как и любое другое явление, косвенные налоги следует рассматривать комплексно, а не в отдельности друг друга. Косвенные налоги устанавливаются в ценах товаров, а их размер напрямую не зависит от доходов налогоплательщика, потому что косвенные налоги включаются именно в цены товаров.

Многие экономисты считают, что «косвенные налоги - самые несправедливые налоги». Потому что чем выше доходы человека, тем меньше он платит из них косвенных налогов, так как он относительно меньше потребляет данный товар. Стоит отметить, что в современном обществе косвенные налоги платят даже безработные, живущие на пособие, люди, чьё материальное положение находится за чертой бедности, ведь в цены товаров первой необходимости так же включены косвенные налоги.

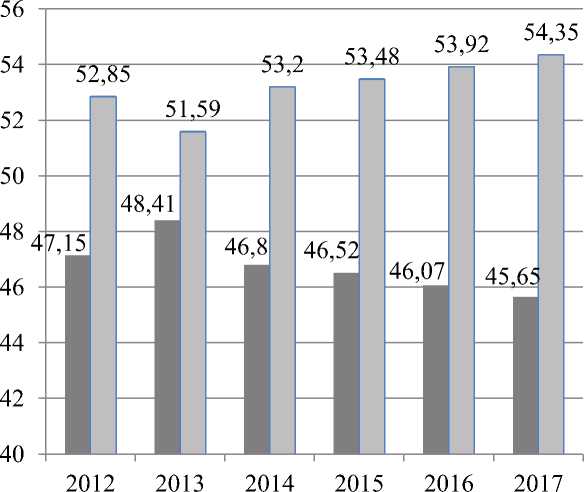

Государство предпочитает косвенное обложение из-за его скрытности, а так же простоты взимания. Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета( рис.1) [4].

■ Прямые налоги

□ Косвенные налоги, %

Рисунок 1. – Соотношение прямых и косвенных налогов в формировании доходов бюджета РФ, %

На рисунке 1 мы видим, что наибольшая доля доходов бюджета Российской Федерации состоит именно из косвенных налогов, что наглядно иллюстрирует кризисное состояние экономики нашего государства в период с 2012 по 2017 года.

А так же, при умелом использовании, косвенные налоги могут быть эффективными финансовыми инструментами регулирования экономики.

-

- косвенные налоги быстро поступают в бюджет;

-

- так как косвенными налогами охватываются товары народного потребления и услуги, то достаточно высокой есть вероятность их полного или почти полного поступления;

-

- потребление более-менее равномерно в территориальном разрезе, а поэтому косвенные налоги снимают напряжение в межрегиональном распределении доходов;

-

- косвенные налоги осуществляют существенное влияние на само государство;

-

- косвенные налоги влияют на потребителей, при умелом их использовании государство может регулировать процесс потребления, сдерживая его в одних направлениях и стимулируя в других [2,3].

При всех своих преимуществах косвенные налоги имеют и определенные недостатки. Во-первых, их недостаток заключается в их обратной пропорциональности платежеспособности потребителей. Во-вторых, косвенные налоги отличаются тем, что требуют больших расходов на взимание. И, в-третьих, взимание косвенных налогов зачастую противоречит интересам предпринимателей и всегда невыгодны конечным потребителям [2].

Несмотря на минусы косвенных налогов, высокая доходность в любых экономических условиях в дополнении с возможностью наряду с прямыми налогами воздействовать на экономические процессы обеспечивает им значительное место в налоговых системах различных стран.

Таким образом, с точки зрения решения фискальных заданий косвенные налоги всегда эффективнее прямых. Это связано с целым рядом причин. Одна из главных причин заключается в разных базах налогообложения: прибыли или дохода при прямом налогообложении, объема и структуры потребления - при косвенном. То есть, косвенные налоги были, и остаются основным источником доходов государственного бюджета Российской Федерации, и не исключено, что дальнейшее их развитие будет происходить наиболее активно с целью упразднения дефицита.

Список литературы Косвенные налоги в России: история, роль и перспективы развития

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)

- Боровко Людмила Викторовна Развитие функционального назначения акцизов в системе формирования косвенных налогов России // Kant. 2011. №1. URL: https://cyberleninka.ru/article/n/razvitie-funktsionalnogo-naznacheniya-aktsizov-v-sisteme-formirovaniya-kosvennyh-nalogov-rossii (дата обращения: 02.11.2018).

- Козаева О. Т., Сугарова И. В. Косвенные налоги в России и перспективы их развития // Пространство экономики. 2013. №3-3. URL: https://cyberleninka.ru/article/n/kosvennye-nalogi-v-rossii-i-perspektivy-ih-razvitiya (дата обращения: 02.11.2018).

- Огородникова Е. П. Налоги - основной источник доходной части бюджета государства // Современная экономика: обеспечение продовольственной безопасности сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". - 2017 г. - с. 140-144.