Кредит как источник финансирования деятельности сельхозтоваропроизводителей

Автор: Алентьева Н.В., Полякова А.А., Кожанчикова Н.Ю., Шестаков Р.Б., Сидорин А.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 4 (103), 2023 года.

Бесплатный доступ

В статье рассмотрены основные направления деятельности коммерческого банка поразвитию сельскохозяйственного кредитования. Развитие сельского хозяйстваявляется приоритетной задачей многих государств, в том числе и России. Одним изспособов, стимулирующих развитие, выступает кредитование сельскохозяйственнойотрасли, которое позволяет повысить качество и уровень жизни не толькотоваропроизводителей, но и населения, укрепить потенциал сельхозтоваропроизводителей. Кредитование - мощный механизм финансовойподдержки агропромышленного комплекса. Сельское хозяйство - это стратегическая отрасль России, которая требует всесторонней поддержки, которая оказывается вчастности за счет сельскохозяйственного кредита. АО «Россельхозбанк» являетсяспециализированным банковским учреждением, которое изначально создавалось вцелях оказания материальной помощи сельскому хозяйству. Именно поэтому, у банкавыстроена четкая схема кредитования сельскохозяйственной отрасли и определенывсе главные аспекты. В связи с этим, банковский сектор занимает особое место вдеятельности сельхозтоваропроизводителей, так как зачастую последним выгоднеенаращивать свой бизнес по средствам льготного кредитования банковскимиорганизациями, а не путем «поиска» дотаций и субсидирования из бюджета страны.АО «Россельхозбанк» универсальный банк, оказывающий услуги физическим июридическим лицам. В соответствии с уставом банковской организации, вправе осуществлять операции, среди которых наиболее популярными услугами и продуктамидля частных клиентов являются кредитование, размещение денежных средств вдепозиты, оформление дебетовых и кредитных карт, предоставление ипотеки и др.Одним из конкурентоспособных продуктов банка является льготное кредитованиесельхозтоваропроизводителей, которое оказывается в рамках государственнойпрограммы поддержки сельского хозяйства и сельских территорий.

Сельское хозяйство, банковский сектор, кредитная политика, коммерческий банк, льготное кредитование, кредитование сельского хозяйства

Короткий адрес: https://sciup.org/147241354

IDR: 147241354 | УДК: 336.77 | DOI: 10.17238/issn2587-666X.2023.4.105

Credit as a source of financing the activities of agricultural producers

The article considers the main activities of the credit policy of a commercial bank for thedevelopment of agricultural lending. The development of agriculture is a priority task formany states, including Russia. One of the ways to stimulate development is lending to theagricultural sector, which allows improving the quality and standard of living not only ofcommodity producers, but also of the population, and strengthening the potential ofagricultural producers. Lending is a powerful mechanism for financial support of the agro-industrial complex. Agriculture is a strategic industry in Russia that requires comprehensivesupport, which is provided, in particular, with agricultural loans. Rosselkhozbank JSC is aspecialized banking institution, which was originally created to provide material assistance toagriculture. That is why the bank has built a clear scheme for lending to the agriculturalsector and identified all the main aspects. In this regard, the banking sector occupies aspecial place in the activities of agricultural producers, since it is often more profitable for thelatter to increase their business through concessional lending by banking organizations, andnot by “search” for subsidies and subsidies from the country's budget. Rosselkhozbank JSCis a universal bank providing services to individuals and legal entities. In accordance with thecharter of a banking organization, it has the right to carry out operations, among which themost popular services and products for private clients are lending, placing funds in deposits,issuing debit and credit cards, providing mortgages, etc. One of the competitive products ofthe bank is concessional lending to agricultural producers which is provided as part of thestate program to support agriculture and rural areas.

Текст научной статьи Кредит как источник финансирования деятельности сельхозтоваропроизводителей

Введение. Кредитование является опорой современной экономики России, а также неотъемлемым элементом экономического развития. Кредитные операции составляют основу активной деятельности коммерческих банков, так как банковские учреждения аккумулируют собственные и привлечённые ресурсы для кредитования инвестиций в развитие экономики страны. АО «Россельхозбанк» является одним из лидеров на банковском рынке, в том числе в части кредитования субъектов сельского хозяйства. Однако банк занимается и потребительским кредитованием. Банк постоянно корректирует кредитную политику, анализируя рыночные условия и законодательство. В настоящее время минимальная ставка потребительского кредитования начинается от 12,5%, что связано с ростом ключевой ставки, установленной ЦБ РФ.

Целью исследования является оценка кредитной политики коммерческого банка сельскохозяйственного кредитования для повышения качества и уровня жизни сельского населения в современных условиях.

Условия, материалы и методы . Информационную базу исследования составили: годовая бухгалтерская отчетность коммерческого банка АО «Россельхозбанк», статистические сборники Федеральной службы государственной статистики и его территориального органа по Орловской области; научные публикации по теме исследования, нормативная и справочная литература. В исследовании применялись экономико-статистический, аналитический, информационный, сравнительный и другие методы анализа.

Результаты и обсуждение. АО «Россельхозбанк» предлагает кредиты фермерам, малому бизнесу, индивидуальным предпринимателям, среднему бизнесу и корпорациям.

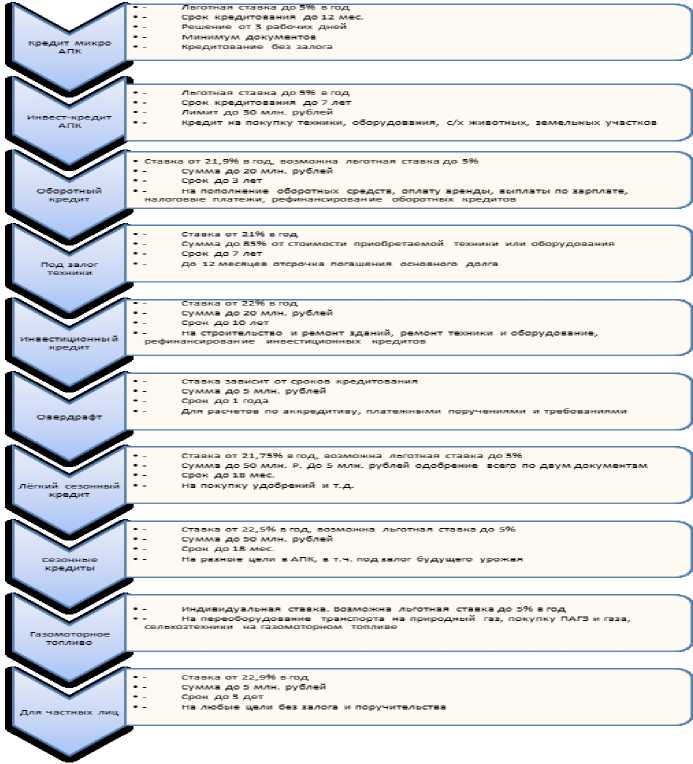

Кредиты для АПК предусматриваются по следующим целям: пополнение оборотного капитала и закрытие кассовых разрывов, инвестиционные цели с без залога и с залогом, сезонные работы. Действующие в настоящее время системы кредитования для сельскохозяйственной отрасли представлены на рисунке 1.

Рисунок 1 - Виды кредитов для субъектов агробизнеса в АО «Россельхозбанк»

Перечень оказываемых услуг и продуктов для корпоративных лиц АО «Россельхозбанк» значительно шире, что связано со спецификой отраслей малого, среднего и крупного бизнеса, а также в связи с тем, что российский бизнес составляет основу российской экономики в целом и банковского сегмента в частности.

АО «Россельхозбанк» кредитует и малый бизнес с ИП. В настоящее время банк предлагает следующие системы кредитования: «Кредит «Микро АПК» (5% годовых, без залога, до 1 года), «Кредит «Выгодное решение» (до 20 млн. рублей, до 10 лет, возможность рефинансирования), «Кредит «Микро овердрафт» (до 1 года, кредитный лимит от 300 тыс. рублей, без залога) и «Коммерческая ипотека» (до 20 млн. рублей, до 10 лет).

Кредитование среднего и крупного бизнеса осуществляется с разделением кредитных продуктов по отраслям кредитования, однако условно их можно разделить на кредиты на текущие цели, кредиты на инвестиционные цели, финансирование внешнеторговых операций, предоставление Банковских Гарантий и обеспечение исполнения обязательств.[8]

Наибольший удельный вес в структуре кредитования юридических лиц занимает сельское хозяйство, что является очевидным, так как банк создавался, прежде всего, для поддержки сельскохозяйственной отрасли. Удельный вес сельского хозяйства составляет 38,27%. Кредитование сельского хозяйства является наиболее оказываемой услугой [1]

Выводы. АО «Россельхозбанк» выступает ведущим участником на рынке кредитования сельхозтоваропроизводителей. Именно сельскохозяйственное кредитование занимает основную долю в структуре его банковских операций. Кредитная политика банка позволяет учесть практически все потребности заемщиков, как физических, так и юридических лиц. При этом, банк постоянно корректирует свою кредитную политику, анализируя рыночные условия и законодательство.

сельскохозяйственного кредитования малого бизнеса в России. // Экономика и предпринимательство. 2020. № 10 (123). С. 600-604.

агропромышленного комплекса: состояние, эффективность и проблемы развития. //

Экономика сельского хозяйства России. 2022. № 5. С. 2-9.

Список литературы Кредит как источник финансирования деятельности сельхозтоваропроизводителей

- Волкова А.Н. Банковское кредитование как фактор эффективного развития отрасли сельского хозяйства // Наукосфера. 2022. № 2-1. С. 166-170. EDN: ZFGPFL

- Зиниша О.С., Тараненко Д.В., Кочеян Д.Г. Особенности и проблемы кредитования сельскохозяйственных товаропроизводителей в России на современном этапе // Colloquium-Journal. 2020. № 35-2 (87). С. 30-33. EDN: QTDYXU

- Кондак В.В., Котар О.К., Алайкина Л.Н., Наянов А.В., Новоселова С.А. Перспективы развития кредитования отрасли сельского хозяйства коммерческими банками. // Управленческий учет. 2021. № 6-2. С. 493-498. EDN: BZCNST

- Кудинова М.Г., Жидких Е.И., Хашир Б.О., Удовик Е.Э., Бурланков П.С. Особенности льготного кредитования и эффективность государственной финансовой поддержки сельскохозяйственных товаропроизводителей в регионе (на материалах Алтайского края) // Инновации и инвестиции. 2022. № 7. С. 70-75. EDN: HOAWAZ

- Официальный сайт Банка России [Электронный ресурс] URL:http://www.cbr.ru/statistics/bank_sector/lic.

- Сумбатян С.Л., Полякова В.В., Тилов А.А., Новиков Р.А. Проблемы кредитования российских малых предприятий сельскохозяйственной отрасли. // Экономика и предпринимательство. 2019. № 5 (106). С. 78-82. EDN: WWEZMU

- Чистякова М.К., Алентьева Н.В., Шмидт Ю.И. Современные аспектысельскохозяйственного кредитования малого бизнеса в России. // Экономика и предпринимательство. 2020. № 10 (123). С. 600-604. EDN: AEWONE

- Яшина М.Л., Трескова Т.В., Нейф Н.М. Льготное кредитование предприятий агропромышленного комплекса: состояние, эффективность и проблемы развития. // Экономика сельского хозяйства России. 2022. № 5. С. 2-9. EDN: HMKATI