Кредитная активность населения России

Автор: Хасанова А.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

В статье рассматривается динамика кредитной активности населения в условиях кризиса экономики Российской Федерации. Проводится анализ факторов, влияющих на финансовое поведение населения. Делаются выводы и рассматриваются способы для дальнейшей оптимизации кредитной активности населения.

Кредитная активность, динамика кредитования, уровень доходов, кредитный портфель, финансовое поведение населения, процентная ставка

Короткий адрес: https://sciup.org/140123945

IDR: 140123945

The credit activity of the population of Russia

The article discusses the dynamics of the credit activity of the population in crisis conditions of economy of the Russian Federation. An analysis of factors affecting the financial behavior of the population. Draws conclusions and discusses ways to further optimize the credit activity of the population

Текст научной статьи Кредитная активность населения России

Кредитная активность, динамика кредитования, уровень доходов, кредитный портфель, финансовое поведение населения, процентная ставка, Credit activity, dynamics of lending, income level, credit portfolio, financial behavior of the population, interest rate.

В современной России у населения сформировалась потребность в использовании таких гражданско-правовых институтов, которые могли бы содействовать удовлетворению первостепенных интересов. В числе таких институтов особое внимание вызывает институт кредитования населения, способный служить средством привлечения кредитов для реализации различных социальных проектов.

Целью функционирования сферы розничного кредитования является увеличение доходов банков, удовлетворение потребностей населения в товарах и услугах за счет кредитных ресурсов, расширение покупательских возможностей граждан, повышения экономического потенциала страны.

За счет банковских кредитов население имеет возможность решать свои финансовые проблемы, связанные с необходимостью приобретения жилья, транспортного средства, бытовой техники, оплаты образовательных услуг и т. п. К тому же банки стимулируют спрос населения на эти самые товары и услуги, следовательно, содействуют увеличению объемов их производства и реализации, и в свою очередь, развитию национальной экономики [1].

Под кредитной активностью стоит понимать деятельность индивида или домохозяйства, в процессе которой происходит заимствование денежных средств, предполагающее их обязательное последующее возвращение. Это поведение может быть рассмотрено в разрезе пяти основных его составляющих:

-

- выбор кредитора (индивида или организации). При этом возможно одновременное обращение к различным источникам денежных средств;

-

- размер кредита;

-

- срок погашения кредита;

-

- наличие и величина процентных ставок (цена кредита).

На протяжении последних десяти лет кредитование физических лиц достаточно активно развивается. Рассмотрим динамику кредитов, выданных физическим лицам и организациям за 2012 - 2016 гг.

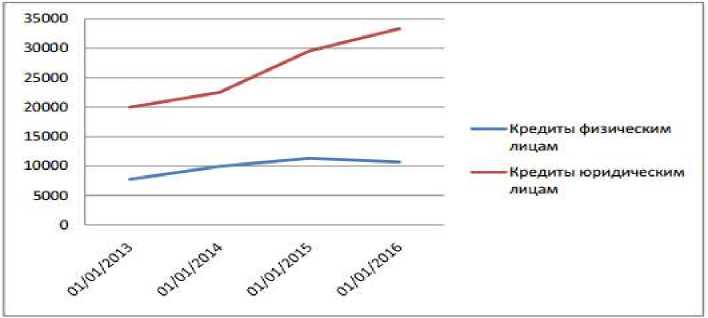

Таблица 1. – Динамика кредитов, выданных организациям, физическим лицам за 2012-2016 гг. млрд. руб.

|

Отчетная дата |

Всего выдано кредитов |

Кредиты физическим лицам |

Кредиты юридическим лицам и ИП |

|

01.01.2013 |

27708 |

7737 |

19971 |

|

01.01.2014 |

32456 |

9957 |

22499 |

|

01.01.2015 |

40866 |

11330 |

29536 |

|

01.01.2016 |

43985 |

10684 |

33301 |

В последние несколько лет динамика кредитования характеризует финансовый рынок как наиболее активно развивающийся. По данным Росстата, на 1 января 2016 года объем кредитования составил 43 985 млрд. руб., что на 37% больше, чем на то же число 2013 года и на 7,09 % больше, чем на 1 января 2015 года [2]. Можно сделать вывод, что в целом объем кредитования стремительно растет, особенно начиная с конца 2013 года

(рисунок 1).

Рисунок 1. – Общий объем кредитования банками в динамике с 2012 по 2016 год, млрд. руб.

Основную часть в структуре кредитного портфеля занимают кредиты, выданные юридическим лицам – на начало 2016 года они составили 75,7 % или 33 301млрд. руб. На кредиты, выданные физическим лицам приходится

-

23,6% на ту же дату. Рассмотрев данные показатели в динамике за 2012―2015 гг., следует отметить, что доля кредитов, предоставленных физическим лицам, постепенно возрастает (с 23,6 % до 26,7 %). В общем кредитном портфеле удельный вес розничного кредитования значительно вырос. Такая тенденция напрямую связана с созданием новых и дополнением существующих продуктов. Одним из факторов, влияющих на развитие потребительского кредитования, является привлечение клиентов за счет выпуска кредитных карт [3].

Можно отметить, что объемы кредитования постепенно растут, а также поднимается ставка кредита, так как банки опасаются вести высокорисковую кредитную политику из-за угрозы отзыва лицензии.

Таким образом, кредитная активность населения зависит от значимости различных мотивов в текущий момент. В результате формируется и трансформируется кредитная активность населения, которая представляет собой совокупность внутренних и внешних факторов, определяющих его активность, направленность и устойчивость.

Список литературы Кредитная активность населения России

- Зубец А.Н. Кредитная активность населения. 2013. С. 3-5.

- Экономика России все еще не одолела спада//данные Росстат и расчеты АКРА https://www.acra-ratings.ru/research/88 (Дата обращения: 06.02.2017).

- Сведения о кредитах, предоставленных физическим лицам -URL: http://www.cbr.ru/statistic (Дата обращения: 06.02.2017).