Кредитная деятельность коммерческих банков в России

Автор: Газгиреев К.М., Шор И.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (86), 2023 года.

Бесплатный доступ

Статья посвящена анализу кредитной деятельности коммерческих банков в России. Авторы рассматривают ключевые тенденции и проблемы кредитной деятельности, а также предлагают методы их решения. Исследование базируется на данных Росстата, ЕМИС, Банка России и других источников. Основной акцент сделан на влияние макроэкономических факторов, технологических инноваций и регулятивных изменений на кредитную деятельность.

Кредитная деятельность, коммерческие банки, регуляция, макроэкономические факторы, технологические инновации

Короткий адрес: https://sciup.org/140303676

IDR: 140303676

Credit activity of commercial banks in Russia

The article is dedicated to the analysis of credit activities of commercial banks in Russia. The authors examine the key trends and challenges of credit activities and propose methods to address them. The study is based on data from Rosstat, EMIS, Bank of Russia, and other sources. The main emphasis is placed on the influence of macroeconomic factors, technological innovations, and regulatory changes on credit activities.

Текст научной статьи Кредитная деятельность коммерческих банков в России

Тема научного исследования : «КРЕДИТНАЯ ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКИХ БАНКОВ В РОССИИ».

Актуальность выбранной темы научного исследования объясняется ее ключевой ролью в экономическом развитии страны, включая стимулирование потребления и инвестиций. Постоянно меняющаяся регуляторная политика, влияние технологических инноваций, необходимость управления кредитными рисками для обеспечения финансовой стабильности, а также социальноэкономическое влияние кредитной деятельности на население и отрасли экономики делают данную тему значимой для исследования как для академического сообщества, так и для профессионалов в области банковского дела и экономической политики.

Цель исследования – анализ и оценка текущего состояния кредитной деятельности коммерческих банков в России, выявление ключевых тенденций и проблем в этой сфере, а также разработка предложений по улучшению механизмов кредитования и регулирования кредитной деятельности с учетом изменяющихся экономических, технологических и социальных условий.

Задачами научного исследования являются:

-

1) изучить теоретические основы кредитной деятельности коммерческих банков и принципы ее регулирования;

-

2) провести анализ статистических данных по кредитной деятельности коммерческих банков в России, включая динамику кредитного портфеля, структуру кредитования, уровень просроченной задолженности и другие ключевые показатели;

-

3) изучить влияния на кредитную деятельность макроэкономических факторов, регулятивных изменений и технологических инноваций;

-

4) выявить проблемы и риски, связанные с кредитной деятельностью, и оценку их влияния на финансовую стабильность банков и экономику в целом;

-

5) изучить международный опыт в области регулирования кредитной деятельности и его возможного применения в российских условиях;

-

6) разработать предложения по улучшению механизмов кредитования и регулирования кредитной деятельности, а также по снижению кредитных рисков.

Теоретико-методологическая база научного исследования представлена статьями таких авторов, как А.Ф. Савдерова, Е.Г. Любовцева, Д.П. Макаров, Н.С. Карнацкая, Е.А. Кричевец, А.С.А. Айгалин, А.Б. Амангожаева, Л.И. Проняева, Н.В. Парушина, А.Е. Мельникова, Э.А. Арутюнян, В.В. Капралов и др.

Исследование опиралось на методы анализа и синтеза, сравнительный метод, историко-логический, системный, функциональный, табличный и графический методы.

Информационной базой научного исследования явились данные Росстата, ЕМИС, Банка России, АРБ, открытые информационные интернет-ресурсы РБК, Банки.ру, данные рейтингового агентств ЭкспертРА, Института экономической политики имени Е.Т. Гайдара, исследовательского центра НАФИ, и других.

Публично освятить результаты проведенного научного исследования планируется на II международной научно-практической конференции «Гуманитарные и естественные науки: фундаментальные и прикладные исследования» (саратовского государственного университета), которая пройдет 7 июня 2023 года. Форма участия: публикация статья.

Кредитная деятельность коммерческих банков в России

Исследование кредитной деятельности коммерческих банков в России представляет большую актуальность и значимость из-за ряда причин. Во-первых, кредитование является важным элементом экономического развития, способствуя стимулированию потребления и инвестиций. Во-вторых, банковская сфера в России переживает период значительных изменений, вызванных макроэкономическими колебаниями, регуляторной политикой и технологическими инновациями. В-третьих, управление кредитными рисками является критически важным для поддержания финансовой стабильности банков и экономики в целом.

Помимо этого, кредитная деятельность банков оказывает значительное влияние на социально-экономическое положение граждан и развитие различных отраслей экономики. Исследование в этой области может способствовать лучшему пониманию этого влияния и формированию эффективной политики в области кредитования.

Таким образом, тема «Кредитная деятельность коммерческих банков в России» представляет собой актуальное и значимое направление исследования, результаты которого могут быть полезны для академического сообщества, профессионалов в области банковского дела и регулирования, а также для широкой общественности.

Проблема исследования заключается в том, чтобы разобраться в динамике и структуре кредитной деятельности коммерческих банков в России, выявить и проанализировать основные проблемы и риски, а также исследовать влияние на кредитную деятельность различных факторов, включая макроэкономическую ситуацию, изменения в регулятивной политике и технологические инновации.

Цель исследования состоит в анализе и оценке текущего состояния кредитной деятельности коммерческих банков в России, выявлении ключевых тенденций и проблем в этой сфере, а также разработке предложений по улучшению механизмов кредитования и регулирования кредитной деятельности с учетом изменяющихся экономических, технологических и социальных условий.

Кредит представляет собой экономическую отношения, возникающие между кредитором и заемщиком, при которых кредитор передает заемщику деньги или товары в собственность на условиях возвратности, срочности и платности. Одним из основных участников кредитной отношения являются коммерческие банки, выполняющие функцию кредитора и обеспечивающие мобилизацию и перераспределение денежных средств в экономике.

Кредиты могут классифицироваться по различным критериям:

-

1. По сроку кредитования: краткосрочные (до 1 года), среднесрочные (от 1 до 3 лет), долгосрочные (более 3 лет).

-

2. По целевому назначению: потребительские, ипотечные, автокредиты, кредиты на образование, коммерческие или бизнес-кредиты и т.д.

-

3. По форме обеспечения: беззалоговые (неколлатеризированные) и залоговые (коллатеризированные), где заемщик предоставляет залог в обеспечение возврата кредита.

-

4. По статусу заемщика: физические лица (розничные кредиты) и юридические лица (корпоративные кредиты)1.

Разнообразие кредитов и их классификация позволяют коммерческим банкам охватывать различные сегменты рынка и реагировать на разнообразные потребности заемщиков, а также управлять своими рисками и доходностью.

Необходимо отметить, что кредитование занимает центральное место в банковской деятельности и является одним из основных источников дохода для коммерческих банков. Проценты по выданным кредитам составляют значительную часть доходов банка. Кроме того, кредитование позволяет банкам эффективно управлять своими активами и обеспечивает поддержание ликвидности, так как кредиты могут быть возвращены или проданы.

С точки зрения экономического развития, кредитование играет критическую роль, обеспечивая финансирование потребительских и инвестиционных расходов. Это способствует росту потребления, расширению производства, созданию рабочих мест и увеличению ВВП.

Кроме того, кредитование имеет социальное измерение, обеспечивая доступ к финансированию для различных групп населения и предприятий. Это включает ипотечное кредитование, которое позволяет людям приобрести жилье, и микрокредитование, которое обеспечивает доступ к кредитам для малого бизнеса и низкодоходных групп населения2.

Однако кредитование также связано с рисками, включая кредитный риск (риск невозврата кредита), рыночный риск (изменение ставок и цен) и операционный риск (ошибки, мошенничество и т.д.). Поэтому управление кредитной деятельностью и кредитными рисками является критическим для финансовой устойчивости банков и всей банковской системы.

Регулирование кредитной деятельности – это важная часть общего управления финансовой системой3. Оно направлено на обеспечение стабильности банковского сектора, защиту прав заемщиков и кредиторов, а также на предотвращение финансовых кризисов.

Основные принципы регулирования кредитной деятельности включают:

-

1. Принцип солидности: банки должны иметь достаточно капитала, чтобы покрыть возможные потери от кредитного риска и других рисков.

-

2. Принцип прозрачности: банки должны предоставлять достоверную и полную информацию о своей деятельности, включая информацию о кредитных продуктах и условиях кредитования.

-

3. Принцип защиты прав потребителей: банки должны соблюдать права заемщиков, включая право на информацию, право на защиту от недобросовестных практик и дискриминации4.

Механизмы регулирования кредитной деятельности включают:

-

1. Нормативы достаточности капитала: требования к минимальному уровню капитала, который банк должен иметь, чтобы покрыть потенциальные потери. Это включает в себя стандарты Базель III, которые устанавливают требования к качеству и количеству капитала.

-

2. Регулирование кредитных рисков: банки должны управлять кредитными рисками, в том числе через процедуры кредитного скоринга, оценку заемщиков и мониторинг кредитного портфеля.

-

3. Надзор и контроль: центральный банк и другие регуляторы проводят регулярный надзор за банками, чтобы обеспечить их соблюдение правил и стандартов, а также для раннего выявления проблем.

-

4. Правила раскрытия информации: банки должны раскрывать информацию о своей деятельности, включая информацию о своем финансовом состоянии, кредитном портфеле и рисках5.

Таким образом, регулирование кредитной деятельности включает в себя множество инструментов и механизмов, которые направлены на обеспечение стабильности и надежности банковской системы.

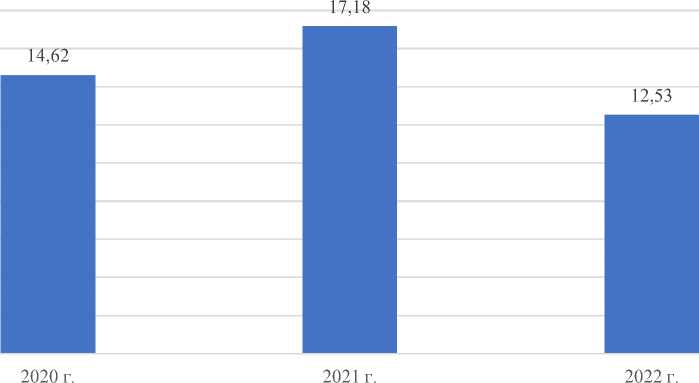

Исследование динамики кредитования в России является ключевым для понимания текущего состояния и тенденций в этой области. В соответствии с данными Национального бюро кредитных историй (НБКИ), количество выданных потребительских кредитов в 2022 году составило 12,53 млн. ед., что на 27,1% меньше по сравнению с предыдущим годом (17,18 млн. ед. в 2021 г.). При этом по сравнению с 2020 годом (14,62 млн. ед.), когда на рынке кредитования наблюдались последствия пандемии COVID-19, снижение составило 14,3%.

Динамика выданных потребительских кредитов представлена на рисунке 1.

Рисунок 1 – Динамика выданных потребительских кредитов, млн. ед.6

Данная динамика может быть связана с несколькими факторами, включая изменения в экономической ситуации, регуляторной политике и поведении потребителей.

-

6 Банк России: статистика. – URL: https://www.cbr.ru/statistics/ (дата обращения 29.05.2023)

Динамика количества выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров) в 2022 году по сравнению с 2021 годом представлена в таблице 1.

Таблица 1 – Динамика количества выданных потребкредитов в регионах РФ

(среди 30 регионов-лидеров) в 2022 году по сравнению с 2021 годом, тыс. ед.7

|

Место |

Регион |

2021 г. |

2022 г. |

2022 г. к 2021 г., % |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

г. Москва |

916,4 |

715,3 |

-21,9 |

|

2 |

Московская область |

794,8 |

608,4 |

-23,5 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

3 |

Краснодарский край |

651,5 |

476,4 |

-26,9 |

|

4 |

Республика Башкортостан |

584,5 |

461,7 |

-21,0 |

|

5 |

г. Санкт-Петербург |

563,1 |

439,7 |

-21,9 |

|

6 |

Республика Татарстан |

571,3 |

415,8 |

-27,2 |

|

7 |

Свердловская область |

557,5 |

404,2 |

-27,5 |

|

8 |

Ростовская область |

494,1 |

361,5 |

-26,8 |

|

9 |

Челябинская область |

471,2 |

343,1 |

-27,2 |

|

10 |

Кемеровская область |

383,7 |

305,7 |

-20,3 |

|

11 |

Новосибирская область |

370,2 |

296,9 |

-19,8 |

|

12 |

Красноярский край |

373,5 |

273,5 |

-26,8 |

|

13 |

Иркутская область |

355,7 |

272,3 |

-23,4 |

|

14 |

Самарская область |

379,8 |

271,9 |

-28,4 |

|

15 |

Нижегородская область |

346,7 |

251,0 |

-27,6 |

|

16 |

Алтайский край |

312.8 |

234,2 |

-25,1 |

|

17 |

Пермский край |

309,0 |

231,0 |

-25,2 |

|

18 |

Ханты-Мансийский АО – Югра |

292,3 |

220,6 |

-24,5 |

|

19 |

Саратовская область |

293,9 |

212,8 |

-27,6 |

|

20 |

Волгоградская область |

294,7 |

212,6 |

-27,9 |

|

21 |

Ставропольский край |

291,1 |

208,9 |

-28,2 |

|

22 |

Оренбургская область |

267,9 |

197,3 |

-26,3 |

|

23 |

Омская область |

249,7 |

192,0 |

-23,1 |

|

24 |

Приморский край |

250,2 |

180,7 |

-27,8 |

|

25 |

Воронежская область |

231,3 |

169,8 |

-26,6 |

|

26 |

Тюменская область (без ХМАО и ЯНАО) |

206,6 |

163,6 |

-20,8 |

|

27 |

Удмуртская Республика |

201,8 |

146,3 |

-27,5 |

|

28 |

Ленинградская область |

188,0 |

143,2 |

-23,8 |

|

29 |

Тульская область |

178,5 |

129,4 |

-27,5 |

|

30 |

Белгородская область |

171,9 |

124,6 |

-27,5 |

Таблица 1 отражает динамику количества выданных потребительских кредитов в 30 ведущих регионах РФ в 2022 году по сравнению с 2021 годом. В целом, по всем регионам наблюдается снижение числа выданных кредитов. Это согласуется с общей динамикой по России, которая была отмечена выше: снижение на 27,1% по сравнению с предыдущим годом.

Г. Москва и Московская область остаются наиболее активными регионами в плане кредитования. Вместе они обеспечивают более 10% всех потребительских кредитов в России. Однако, и в этих регионах наблюдается снижение объемов кредитования: на 21,9% и 23,5% соответственно.

На третьем месте располагается Краснодарский край со снижением на 26,9%. В целом, в топ-10 регионов-лидеров по кредитованию показатель снижения варьируется от 20,3% (Кемеровская область) до 27,5% (Свердловская область).

Меньшее снижение наблюдается в Новосибирской области (19,8%) и Тюменской области (без ХМАО и ЯНАО) – 20,8%.

Наиболее существенное снижение выдачи потребительских кредитов в 2022 году наблюдается в Ставропольском крае (28,2%), Самарской области (28,4%) и Волгоградской области (27,9%).

Таким образом, анализ показывает снижение активности кредитования во всех регионах, при этом степень снижения в каждом отдельном регионе может варьироваться в зависимости от множества факторов, включая региональные экономические условия, политику банков и изменения в потребностях и предпочтениях заемщиков.

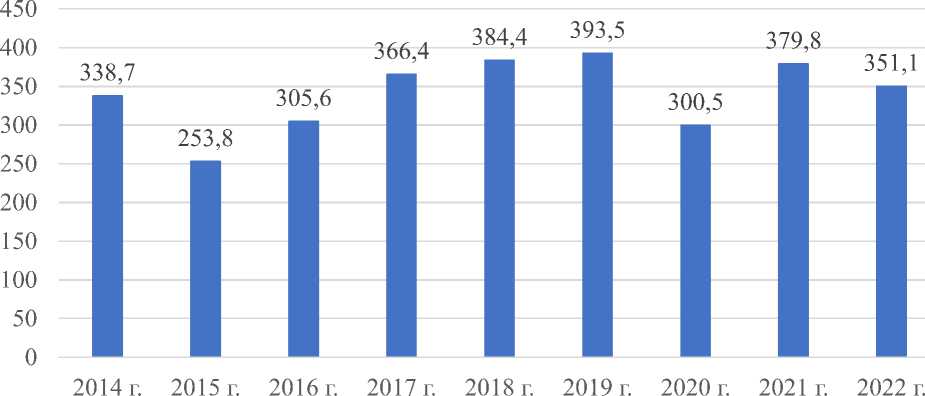

POS-кредитование, или кредитование в месте продажи, представляет собой вид кредитования, когда средства выдаются на приобретение товаров непосредственно в торговых точках. Это важный сегмент кредитного рынка, так как он напрямую связан с потребительской активностью и торговлей розничными товарами.

Объем выдачи POS-кредитов представлен на рисунке 2.

Рисунок 2 – Объем выдачи POS-кредитов, млрд. руб.8

В 2022 году объем российского рынка POS-кредитования составил 351,1 млрд рублей, что на 7,6% меньше, чем годом ранее (379,8 млрд рублей в 2021 году). Это снижение может быть связано с общей тенденцией сокращения кредитования в России, которую мы обсуждали выше.

Однако, несмотря на снижение объема, POS-кредитование продолжает играть значимую роль в стимулировании потребительских расходов и розничных продаж, обеспечивая доступ к кредитам для покупок на месте.

Согласно данным аналитического агентства Frank RG, за последние годы объемы выдачи POS-кредитов в России остаются стабильными и колеблются в диапазоне от 300 до 400 миллиардов рублей, не показывая ярко выраженной динамики роста или снижения9. Это свидетельствует о стабильности данного сегмента кредитования и его значимости для потребительского сектора экономики.

К концу 2022 – началу 2023 годов сегмент POS-кредитования восстановился до значений предшествующих лет. Это отличает его от сегментов кредитования наличными и автокредитов, где отставание от предыдущих показателей все еще сохраняется. Это подчеркивает устойчивость POS-кредитования перед вызовами, стоящими перед банковским сектором и экономикой в целом.

Рынок POS-кредитования в России достаточно концентрирован: преобладающую долю составляют крупнейшие банки, включая ХКФ-банк, ОТП-банк, Почта-банк, «Ренессанс кредит». В феврале 2023 года на этот рынок вышел также Локо-банк, что свидетельствует о привлекательности сегмента для новых участников, несмотря на высокую степень концентрации.

Согласно информации от Frank RG, в декабре 2022 года сегмент POS-кредитования в России продемонстрировал рекордный рост выдачи за всю историю наблюдений10. Объем выдачи достиг 46,9 млрд рублей, что на 9,6% больше предыдущего показателя. Это говорит о значительной активности потребителей в этот период, что может быть связано с сезонностью и традиционным увеличением расходов в конце года.

Тем не менее, по отношению к декабрю 2021 года показатель вырос всего на 1%. Это указывает на относительную стабильность сегмента POS-кредитования, который, несмотря на колебания в течение года, обеспечивает постоянный поток кредитования для потребителей.

Однако, несмотря на рекордный рост в декабре, по итогам всего 2022 года объем выдачи POS-кредитов был на 7,6% меньше, чем в 2021 году. Это согласуется с общей тенденцией снижения кредитования в России в 2022 году, о которой мы говорили ранее.

Таким образом, несмотря на рекордные показатели в конце года, POS-кредитование в целом продемонстрировало снижение за 2022 год, отражая общие тенденции на рынке кредитования.

Отметим, что технологические инновации играют важную роль в современном банковском секторе, привнося значительные изменения в кредитную деятельность. Это включает в себя автоматизацию процессов, использование искусственного интеллекта и машинного обучения, внедрение технологий блокчейн и цифровых платформ.

-

1. Автоматизация процессов.

-

2. Искусственный интеллект и машинное обучение.

-

3. Технология блокчейн.

-

4. Цифровые платформы.

Автоматизация процессов в банковском секторе помогает упростить и ускорить процедуры кредитования. Банки активно внедряют роботизированные процессные автоматы (RPA) для автоматизации рутинных задач, что увеличивает эффективность и снижает риск ошибок.

В России автоматизация процессов значительно ускорила процесс выдачи кредитов. Применение технологии RPA позволило банкам увеличить производительность, сократив время обработки заявок и снижая нагрузку на персонал. Это позволило банкам улучшить обслуживание клиентов, сокращая время ожидания и уменьшая вероятность ошибок.

Банки активно используют ИИ и машинное обучение для улучшения процесса оценки кредитоспособности заемщиков, предсказания дефолта и обнаружения мошеннических действий. Эти технологии позволяют обрабатывать большие объемы данных, предоставляя банкам возможность принимать более обоснованные решения.

ИИ и машинное обучение играют важную роль в прогнозировании платежеспособности клиентов и обнаружении мошеннических действий. Внедрение этих технологий в российских банках привело к повышению точности принятия решений о выдаче кредитов и снижению уровня кредитного риска.

Технология блокчейн также имеет потенциал для трансформации кредитной деятельности, предлагая решения для увеличения прозрачности, уменьшения риска мошенничества и ускорения процессов.

Пока что использование блокчейн в кредитной деятельности российских банков находится в начальной стадии. Однако уже сейчас можно отметить, что применение технологии обещает повышение прозрачности и безопасности процессов, особенно в отношении взаимодействия с другими банками и финансовыми институтами.

Цифровые платформы значительно трансформировали способы предоставления кредитов. Они позволяют клиентам подавать заявки на кредиты онлайн и получать мгновенное решение, что ускоряет процесс кредитования и улучшает удобство использования для клиентов11.

Цифровизация кредитования значительно улучшила доступность и удобство банковских услуг для российских потребителей. Онлайн-банкинг, мобильные приложения и интерактивные веб-платформы позволяют клиентам подавать заявки на кредиты в любое время и из любого места, получая мгновенные решения. Это помогло банкам расширить свою клиентскую базу и увеличить объем кредитования.

В общем, технологические инновации позволяют банкам улучшить качество своих услуг, увеличивать эффективность, снижать риски и создавать более персонализированные продукты для своих клиентов.

Безусловно, технологические инновации привели к многочисленным улучшениям в кредитной деятельности, упростили процесс получения и управления кредитами, а также обеспечили большую доступность финансовых услуг. Однако, вместе с новыми возможностями эти инновации приносят и новые вызовы. В условиях постоянно развивающегося технологического прогресса важно не забывать о потенциальных рисках и проблемах, которые могут возникнуть в кредитной деятельности.

Рассмотрим риски кредитной деятельности:

-

1. Кредитный риск.

-

2. Риск процентной ставки.

-

3. Операционный риск.

-

4. Риск репутации.

-

5. Регуляторные риски.

-

6. Рыночные риски.

Один из самых значимых рисков в кредитной деятельности – это риск невозврата кредита. Кредитный риск возникает из-за неплатежеспособности или нежелания заемщика вернуть кредит. Банки используют различные методы оценки и контроля кредитного риска, включая анализ кредитной истории, оценку платежеспособности и поручительство.

Риск процентной ставки связан с изменением процентных ставок в экономике, что может привести к уменьшению доходности банка. Если процентные ставки возрастают после того, как банк выдал кредиты под фиксированную ставку, то его доходность может снизиться.

Операционный риск связан с потерями из-за сбоев во внутренних процессах, системах, персонале или из-за внешних событий. Это может включать все, от технических сбоев до мошенничества и ошибок персонала.

В банковской деятельности важна репутация. Проблемы, такие как нарушения в области прозрачности операций, проблемы с качеством обслуживания клиентов или недостаточная защита данных клиентов, могут негативно отразиться на репутации банка и привести к потере клиентов и доходов.

Банки в России подчиняются строгому регулированию со стороны Центрального Банка Российской Федерации. Правила и требования могут меняться, и банки должны быть готовы к адаптации. Несоблюдение правил может привести к санкциям и штрафам.

Рыночные риски включают изменение экономической ситуации, курса валют, инфляции и других факторов, которые могут повлиять на кредитоспособность заемщиков и доходность банка12.

Эти риски подчеркивают важность грамотного управления рисками в кредитной деятельности, а также необходимость непрерывного мониторинга и анализа внешних и внутренних условий.

Однако, несмотря на множество проблем и рисков, которые существуют в кредитной деятельности, есть и множество возможностей для улучшения и оптимизации этих процессов. Сегодня банковский сектор активно развивается и модернизируется, и есть множество инструментов и стратегий, которые могут помочь банкам преодолеть сложности и улучшить их кредитную деятельность. Именно поэтому следующий раздел будет посвящен обсуждению возможных путей совершенствования кредитной деятельности.

Пути совершенствования кредитной деятельности:

-

1. Развитие и совершенствование технологий в кредитной деятельности. Современные технологии предоставляют новые возможности для автоматизации процессов, снижения затрат и улучшения обслуживания клиентов. Важно не только использовать доступные инновации, но и самим быть инициаторами их создания и внедрения.

-

2. Улучшение системы управления рисками. Управление рисками должно быть непрерывным и систематическим, чтобы обеспечить надежность и стабильность банка. Особое внимание следует уделить усовершенствованию моделей оценки кредитоспособности и анализа рисков.

-

3. Повышение финансовой грамотности населения. Для обеспечения надежного и эффективного кредитования необходимо не только улучшать банковские услуги, но и работать над повышением уровня финансовой грамотности населения.

-

4. Развитие корпоративной культуры и внутренней этики. Непрерывное улучшение внутренней культуры организации может способствовать более эффективной работе и улучшению взаимоотношений с клиентами.

-

5. Усиление взаимодействия с государственными регуляторами и участие в разработке нормативно-правовой базы. Активное участие в диалоге с регуляторами и законодательными органами может помочь формировать более эффективное и сбалансированное законодательство в области кредитной деятельности.

-

6. Улучшение качества клиентского обслуживания. Стремление к улучшению качества обслуживания клиентов и создание более гибких и индивидуализированных кредитных продуктов может способствовать удовлетворенности клиентов и росту лояльности к банку.

-

7. Расширение предложения продуктов и услуг. Разработка новых продуктов и услуг, соответствующих изменяющимся потребностям клиентов и рынка, может помочь банкам оставаться конкурентоспособными и обеспечивать более полное обслуживание клиентов.

-

8. Повышение эффективности операций и оптимизация затрат. Непрерывное совершенствование процессов и поиск путей оптимизации затрат могут помочь банкам улучшить их операционную эффективность и улучшить их финансовые показатели.

В заключение, можно отметить, что кредитная деятельность коммерческих банков в России играет важную роль в экономической жизни страны. Исследование показало, что, несмотря на некоторые проблемы и риски, такие как изменение макроэкономической ситуации и непредвиденные потери, существуют различные пути для оптимизации и улучшения кредитной деятельности.

Технологические инновации, такие как цифровизация, биг-дата и искусственный интеллект, могут значительно улучшить эффективность и безопасность кредитных операций. Однако эти инновации также требуют значительных инвестиций в оборудование и обучение персонала.

По мере роста объема выдачи кредитов и расширения кредитного портфеля, банки сталкиваются с увеличением рисков, которые требуют внимания и управления. Однако, с правильным подходом, эти риски могут быть минимизированы, а прибыльность кредитной деятельности может быть увеличена.

Таким образом, можно сделать вывод, что кредитная деятельность коммерческих банков в России продолжает оставаться актуальной темой для исследования и развития. При этом необходимо продолжать анализировать и применять инновационные подходы для улучшения кредитных операций и управления рисками.

Список литературы Кредитная деятельность коммерческих банков в России

- О банках и банковской деятельности: Федер. закон от 02 дек. 1990 г. № 395-1 [ред. от 27 дек. 2022 г.]: текст с изм. и доп., вступ. в силу с 08 янв. 2023 г.- URL: http://www.consultant.ru (дата обращения: 15.05.2023).

- О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности (вместе с «Порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд»): положение Банка России от 28 июня 2020 г. N 590-П [ред. от 16 окт. 2019 г.]. - URL: http://www.consultant.ru (дата обращения: 13.05.2023).

- О приобретении Правительством Российской Федерации у Центрального банка Российской Федерации обыкновенных акций публичного акционерного общества «Сбербанк России» и признании утратившими силу отдельных положений законодательных актов Российской Федерации: Федер. закон от 18 марта 2020 г. №2 50-ФЗ: принят Гос. Думой 12 марта 2020 г.: одобрен Советом Федерации 14 марта 2020 г. // Собрание законодательства Российской Федерации. - 2020. - № 12. - Ст. 1642.

- Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией: инструкция Банка России от 29 ноя. 2019 г. N 199-И [ред. от 26 марта 2020 г.].- URL: http://www.consultant.ru (дата обращения: 13.05.2023).

- Об организации внутреннего контроля в кредитных организациях и банковских группах: положение Банка России от 16 дек. 2003 г. № 242 -П [ред. от 04 окт. 2020 г.]. - Документ опубликован не был. - URL: http://www.consultant.ru (дата обращения: 15.05.2023).

- Айгалин А.С.А., Амангожаева А.Б. Совершенствование кредитной политики коммерческого банка // Форум. - 2023. - № 2 (28). - С. 84-87.

- Арутюнян Э.А., Капралов В.В. Формирование кредитной политики в коммерческих банках // Научный Лидер. - 2022. - № 19 (64). - С. 82-85.

- Карнацкая Н.С., Кричевец Е.А. Оценка качества кредитного портфеля банка // Вектор экономики. - 2023. - № 2 (80). - С. 48-54.

- Ковалерова Л.А., Савинова Е.А., Беспалова О.В. Кредитная деятельность коммерческого банка с физическими лицами и направления ее совершенствования // Наука и бизнес: пути развития. - 2023. - № 3 (141). -С. 108-112.

- Левандовская П.О. Сущность кредитной политики банка // Научно-Исследовательский Центр «Science Discovery». - 2022. - № 9. - С. 118-120.

- Макаров Д.П. Современные подходы к управлению кредитным риском в коммерческом банке // Научный вестник Гуманитарно-социального института. - 2023. - № 16. - С. 19.

- Мельникова А.Е. проблемы управления кредитными рисками в коммерческом банке и пути их минимизации // Символ науки: международный научный журнал. - 2022. - № 2-2. - С. 24-26.

- Нестеров А.Д., Корень А.В. Влияние кредитной политики на экономическую безопасность коммерческого банка // Актуальные вопросы современной экономики. - 2022. - № 5. - С. 665-670.

- Проняева Л.И., Парушина Н.В. Управление финансовыми рисками в кредитной деятельности коммерческих банков // Вестник Академии знаний. - 2023. - № 2 (55). - С. 363-369.

- Савдерова А.Ф., Любовцева Е.Г. Изучение влияния объемов потребительского кредитования на кредитные риски коммерческих банков // Социальные и экономические системы. - 2023. - № 1-2 (40). - С. 216-228.

- Толчева А.В., Орехов А.А. О совершенствовании кредитных продуктов коммерческого банка // Финансовый вестник. - 2022. - № 1 (56). - С. - 2026.

- Банк России: статистика. - URL: https://www.cbr.ru/statistics/ (дата обращения 29.05.2023)

- Frank RG: исследования. - URL: https://frankrg.com/ (дата обращения 28.05.2023)