Кредитно-банковская система России: тенденции и перспективы развития

Автор: Петенва Валентина Михайловна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономика и управление

Статья в выпуске: 2, 2010 года.

Бесплатный доступ

В научной статье автором анализируется состояние банковской системы России, основные тенденции ее развития в современной экономике страны. Проведен анализ динамики капитала, активов банка, структуры кредитного портфеля банковского сектора. Проанализированы меры поддержки банковской системы правительством России в условиях кризиса и направления развития в перспективе.

Банковская система, кредит, депозит, капитал, ликвидность, инфляция, банковский кризис, инвестиции, эмиссия денег, банковские услуги, глобализация, кредитный портфель, банкротство

Короткий адрес: https://sciup.org/148160775

IDR: 148160775

Текст научной статьи Кредитно-банковская система России: тенденции и перспективы развития

Необходимость обеспечения устойчивых и высоких темпов экономического роста является одним из приоритетов развития экономики современной России. Решению этой задачи призвано способствовать эффективное функционирование кредитного рынка, выступающего одним из регуляторов развития экономики и инструментом внутри- и межотраслевого перелива капиталов. Согласно Концепции долгосрочного социальноэкономического развития Российской Федерации, в этих целях предполагается повышение доли банковского кредитования реального сектора экономики – с 27,4% от ВВП в 2007 г. до 70–75% в 2015 г. и 80–85% в 2020 г.; банковских кредитов в финансировании инвестиций в основной капитал предприятий – с 10,2% в 2007 г. до 20% в 2020 г., что предусматривает необходимость модернизации кредитного рынка, разработки долгосрочной стратегии деятельности его профессиональных участников, повышения доступности инновационных кредитных продуктов [1].

Кредитный рынок, являясь неоднородной сложной структурой, тесно взаимосвязан и переплетен с другими сегментами рынка, участвующими в создании и перераспределении стоимости. Чем шире сегментация кредитного рын- ка, многочисленнее его профессиональные участники, разнообразнее ассортимент кредитных продуктов, тем сложнее взаимосвязи в кредитном бизнесе – изменение в одном сегменте кредитного рынка может сказаться на других производных сегментах.

Анализ кредитного рынка по институциональному признаку показывает, что на российском кредитном рынке лидирующие позиции занимают банки, в 2007 году их доля составила 39,5%, доли других участников кредитного рынка составили: ломбардов – 31,2% и небанковских финансовых институтов (НФИ) – 17,7%, микрофинансо-вых организаций (МФО) – 9,8%, факторинговых и лизинговых компаний – 1,8%, что усиливает сегментацию кредитного рынка. Среди НФИ наибольшее развитие получили страховые организации, однако их численность за период 2005– 2006 гг. сократилась под влиянием процессов слияния и поглощения, введения новых правил размещения страховых резервов, отзыва лицензий и др. факторов.

Рыночная доля государственных банков на конец 2007 года достигла 43,3% и продолжает расти. Сектор финансовых услуг, где действует свободный рынок, снижается. Ставка РЕПО, по которым госбанки получают деньги в ЦБ, составляет 6% при инфляции в 12%. Частный банк не сможет получить деньги под такие же условия, что создает потенциал для дальнейшего усиления государственных банков. Помимо увеличения своей рыночной доли, государственные банки стремятся к специализации. ВТБ наиболее активно проявляет себя на рынке инвестиционно-банковских услуг в России и за рубежом, Сбербанк постепенно снижает свою долю в кредитах, депозитах для физических лиц, сосредотачиваясь на обслуживании корпоративных клиентов.

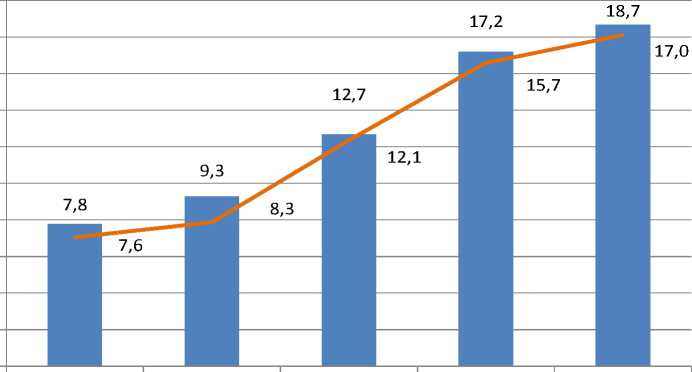

Растет доля иностранных банков, которая по состоянию на 1 января 2008 года превысила 25%, общее количество кредитных организаций с участием иностранного капитала достигло 202, а количество банков со 100% долей нерезидентов составило 62. При этом иностранные банки заинтересованы именно в активной работе на российском рынке, а не в пассивных инвестициях с последующей перепродажей долей в бизнесе. Растет доля иностранного капитала в собственном капитале банковской системы РФ. По данным Центрального банка РФ, рост доли иностранного капитала за 2005–2009 гг. составил 10,9% (рис. 1).

■ Доля кредитных организаций с иностранным капиталом

^^^^^^^Собственные средства

Источник:

Рис. 1. Доля нерезидентов в собственном капитале банковской системы РФ

Для российских коммерческих банков усиление роли государственных банков, иностранных банков создает угрозу развития и существования. И иностранные, и государственные банки имеют доступ к более дешевым деньгам, которые недостижимы для российских частных банков. Это и обуславливает рост доли иностранных и гос- банков на рынке за счет снижения доли частных банков.

На 1 января 2009 г. в реестре российских банков насчитывалось 1 228 банков, действующих – 1 114. Кризис вызвал сокращение некрупных по объему собственного капитала и активов банков и кредитных организаций (табл. 1).

Таблица 1

Количественные характеристики кредитных организаций России

|

Показатель |

01.01.2008 |

01.01.2009 |

01.10.2009 |

01.11.2009 |

01.12.2009 |

|

Зарегистрировано кредитных организаций Банком России и другими органами |

1 296 |

1 228 |

1 192 |

1 186 |

1 184 |

|

Действующие кредитные организации (кредитные организации, имеющие право на осуществление банковских операций) |

1 136 |

1 108 |

1 074 |

1 069 |

1 066 |

|

Кредитные организации, у которых отозвана (аннулирована) лицензия на осуществление банковских операций |

157 |

117 |

116 |

116 |

117 |

|

Кредитные организации, имеющие лицензии на осуществление операций в иностранной валюте |

754 |

736 |

711 |

708 |

708 |

|

Кредитные организации, имеющие генеральные лицензии |

300 |

298 |

294 |

293 |

292 |

Анализ структуры российского кредитного рынка по территориальному признаку показал, что в банковском сегменте кредитного рынка на начало 2008 года наибольшую долю занимает Центральный федеральный округ – 57% кредитных организаций. Лидером внутри данного сегмента рынка (88%) и на кредитном рынке в целом (50%) является г. Москва. Во всех федеральных округах, за исключением Центрального, количество филиалов банков других регионов превышало количество местных кредитных организаций и их филиалов. Лидерство Московского региона наблюдается не только по количеству кредитных организаций, но и по доле, занимаемой на российском кредитном рынке, – более 60%. Наибольшая доля рынка принадлежит банкам московского региона в сегментах долговых обязательств и учтенных векселей – более 80% и более 70%, соответственно, в сегменте ипотечных жилищных кредитов – 30% и кредитов реальному сектору экономики – 43% [2, c. 19–21].

В 2006–2008 гг. банковский сектор стремительно развивался. Темпы роста совокупных активов у российского банковского сектора были одними из самых высоких в мире. Динамика показателей приведена в таблице 2.

Таблица 2

|

Показатели |

2005 |

2006 |

2007 |

2008 |

01.12.2008 |

|

Совокупные активы (пассивы) банковского сектора, |

|||||

|

млрд руб. |

7 100,6 |

9 696,2 |

13 963,5 |

20 125,1 |

25 923,9 |

|

% к ВВП |

41,7 |

44,8 |

51,9 |

61,0 |

61,0 |

|

Собственные средства (капитал) банковского сектора, |

|||||

|

млрд руб. |

946,6 |

1 241,8 |

1 692,7 |

2 671,5 |

3 659,1 |

|

% к ВВП |

5,6 |

5,7 |

6,3 |

8,1 |

8,6 |

|

% к активам банков |

13,3 |

12,8 |

12,1 |

13,3 |

14,1 |

|

Кредиты и прочие размещенные средства, |

|||||

|

млрд руб. |

4 600,6 |

6 744,3 |

10 276,8 |

15 718,5 |

20 465,5 |

|

% к активам банков |

62,3 |

67,1 |

71,2 |

75,9 |

78,9 |

|

Вложения кредитных организаций в ценные бумаги, |

|||||

|

млрд руб. |

1 038,8 |

1 400,1 |

1 745,4 |

2 250,6 |

2 254,5 |

|

% к активам банков |

14,6 |

14,4 |

12,5 |

11,2 |

8,7 |

|

Вклады физических лиц, |

|||||

|

млрд руб. |

1 980,0 |

2 761,2 |

3 809,7 |

5 159,2 |

5 523,8 |

|

% к активам банков |

27,9 |

28,5 |

27,3 |

25,6 |

21,3 |

|

% к доходам населения |

18,0 |

20,0 |

22,1 |

24,4 |

20,1 |

|

Средства, привлеченные от организаций, |

|||||

|

млрд руб. |

2 184,1 |

3 138,9 |

4 790,3 |

7 053,1 |

8 390,4 |

|

% к пассивам банков |

30,8 |

32,4 |

34,3 |

35,0 |

32,4 |

Источник:

Показатели деятельности банковского сектора РФ на 1 января 2005–2008 гг.

Совокупные активы банковского сектора с 2005 г. по декабрь 2008 г. выросли более чем в 3,7 раза и составили 25,9 трлн руб. Капитал банковского сектора имел также устойчивую тенденцию роста – в 3,8 раза и составил 3,7 трлн руб.

Структурный анализ банковских продуктов российского кредитного рынка показал преобладающую долю кредитных продуктов банков в активах банков, которая за анализируемый период увеличилась на 16,6% и составила 78,9% от активов банков. Слабое развитие получил рынок долговых ценных бумаг, здесь отмечено снижение вложений в ценные бумаги банками. В 2005 г. банковской системой было вложено 14,6% активов банков, в 2008 г. – 8,7%. Наименьший объем рынка занимают кредитные продукты лизинговых компаний, микрофинансовых организаций и ломбардов (2,2%).

В августе 2007 г. в российской банковской системе стали проявляться первые признаки серьезного финансового кризиса – объем рефинансирования возрос почти в 350 раз, который через год привел к массовому неисполнению банками своих обязательств по сделкам РЕПО.

Сокращение экспортной выручки отечественных экспортеров в результате падения мировых цен привело к относительному сжатию денежной массы. Повышение процентных ставок на мировом финансовом рынке и ограничение кредитования заемщиков из развивающихся стран привели к удорожанию заимствований для наших крупнейших банков. Это вызвало кризис российского межбанковского кредитного рынка и высокую зависимость от внешнего финансирования. На 1 октября 2008 г. внешний долг российских банков и предприятий (без участия в капитале) составлял 497,8 млрд долл. Уход международных инвесторов с российского рынка вызвал кризис ликвидности в банковском секторе страны. За 2008 г. чистый отток частного капитала из России составил 130 млрд долл.

В условиях кризиса вскрылся ряд проблем в деятельности кредитной системы.

В РФ действует большое число карликовых по объему собственного капитала и активов банков.

Несмотря на высокую плотность банковского обслуживания – более 30 точек на 100 тыс. жителей, банковские структуры крайне неравномерно распределены по территории России. В крупных городах (особенно в Москве и Санкт-Петербурге) наблюдается их чрезмерная концентрация, в то время как в небольших городах и населенных пунктах кредитные учреждения зачастую вообще отсутствуют.

Недокапитализация российских банков, большая внешняя задолженность банковского и корпоративного секторов РФ (составляет около 40% валового внутреннего продукта) не позволяет им осуществлять необходимое по объемам финансирование крупнейших российских предприятий.

Денежно-кредитная политика в принципе оторвана от потребностей российской экономики. Она не позволяет хозяйствующим субъектам принимать экономически обоснованные решения. Осуществлявшаяся в докризисный период политика укрепления рубля теоретически должна была способствовать модернизации российских предприятий, однако в условиях высокой инфляции и проводившейся процентной политики модернизация производства носила ограниченный характер. В кризисный период политика «плавной» девальвации рубля и высоких процентных ставок препятствует планам технического перевооружения, ведет к дальнейшему обесценению национальной валюты и началу нового витка долларизации российской экономики.

Деятельность банков как проводников денежно-кредитной политики направлена в основном на соблюдение формальных нормативов. В условиях развития кризиса российские банки как независимые коммерческие организации, преследующие собственные интересы, ограничивают свою деятельность на всех сегментах финансового рынка, кроме валютного, и трансформируют свои рублевые обязательства в валютные активы.

Средства, выделяемые банкам государством, привлекаемые банками в форме кредитов Бан- ка России, депозитов юридических и физических лиц, вместо финансирования хозяйствующих субъектов выбрасываются на валютный рынок для проведения спекулятивных операций. Сокращение рублевой ликвидности порождает сжатие внутреннего совокупного спроса, что еще больше усугубляет экономический кризис.

В связи с низкой развитостью российского рынка ценных бумаг в докризисный период привлекаемые внутри страны инвестиции зачастую использовались непроизводительно, в основном направлялись на финансовые спекуляции.

Повышение нестабильности на российском финансовом рынке в III квартале 2008 года имело своим фоном резкое ужесточение условий по внешним заимствованиям, ухудшение внешнеторговой конъюнктуры и формирование девальвационных ожиданий у предприятий и населения. В результате, дефицит ликвидности, связанный с отсутствием доступа к рыночному фондированию, не мог быть компенсирован поступлениями на клиентские счета, реальностью стали паника среди вкладчиков и отток средств предприятий.

Принятые в сентябре-октябре 2008 года регулирующими органами меры, включавшие снижение нормы отчислений в обязательные резервы, увеличение суммы компенсации по депозитам физических лиц и расширение объемов рефинансирования остановили процесс сжатия остатков на клиентских счетах. Для восстановления нарушившегося баланса спроса и предложения ликвидности в экономике Правительство РФ и Банк России пошли на выделение банкам беспрецедентного объема финансовых ресурсов.

Поддержка со стороны Правительства и Банка России в IV квартале 2008 г. составила примерно четыре трлн руб. Около 3,5 трлн руб. пришлось на различные инструменты рефинансирования Центрального банка РФ. В результате доля кредитов Банка России в пассивах банковского сектора превысила 12% [3, с. 22–25].

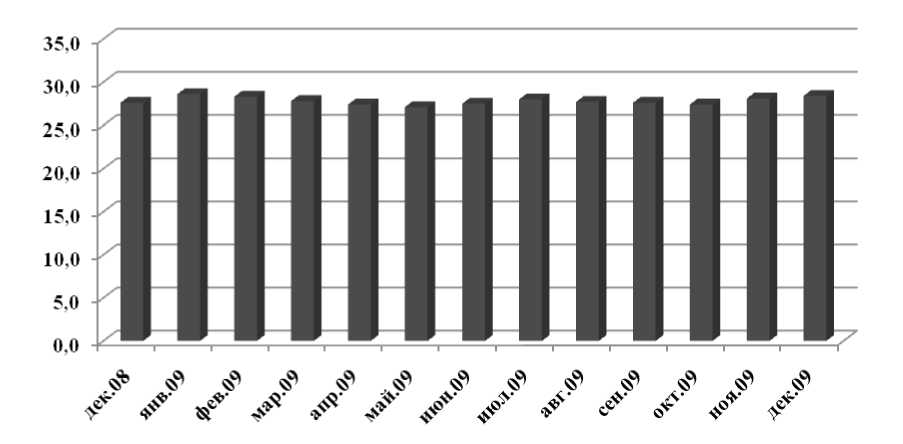

2009 год ознаменовался снижением масштабов деятельности российских банков: к 1 июля впервые за более чем десятилетний период совокупные банковские активы упали в абсолютном выражении до 27,8 трлн руб. против 28,02 трлн руб. на начало года. К концу 2009 г. совокупные активы банковской системы вернулись на прежние позиции и составили на 1 декабря 2009 г. 2 843 трлн руб. (рис. 2).

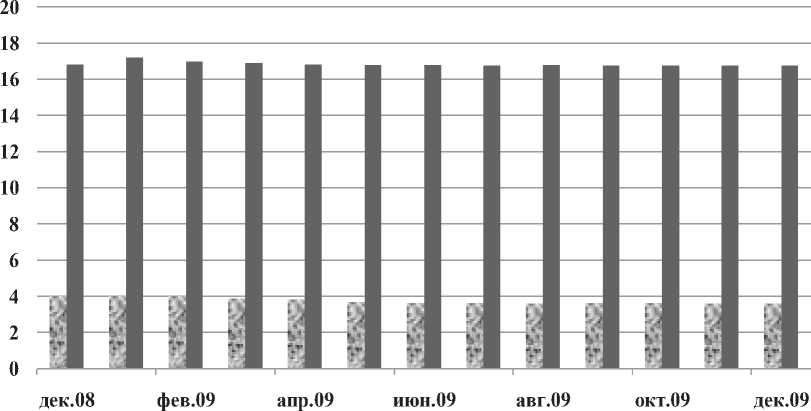

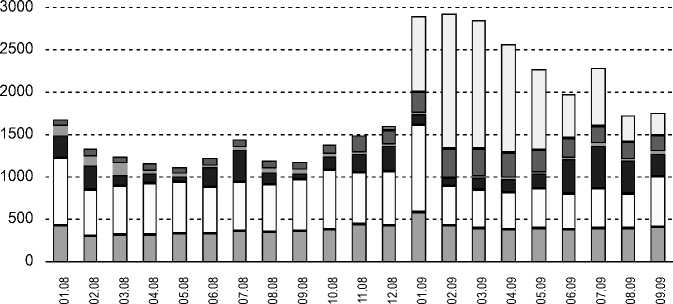

Сохранилась тенденция к замедлению темпов роста всех источников привлеченных средств (за исключением вкладов населения) и снижению качества, объемов кредитных портфелей (рис. 3).

■ Активы, трлн руб.

Рис. 2. Активы банковской системы

Источник:

В 2009 г. банки продолжали сворачивание кредитных операций. Из основных элементов активов возросли только средства, размещенные у нерезидентов, и ликвидные активы в Банке России.

К июлю совокупный объем кредитов и прочих ссуд, предоставленных российскими банками, уменьшился до 19,9 трлн руб. против 20,4 трлн руб. на начало года. Это коснулось основных категорий заемщиков: предприятий нефинансового сектора, соответственно, 16,4 и 16,5 трлн руб. и физических лиц, соответственно, 3,7 и 3,8 трлн руб. К концу 2009 г. роста объема предоставляемых кредитов не отмечалось [3, с. 27].

Высокая стоимость кредитов делает нерентабельным ведение бизнеса и ухудшает финансовое положение заемщиков, заставляя часть из них (добросовестных заемщиков) отказываться от кредитов на рыночных условиях вообще. Однако остается и другая часть, которая либо покрывает убытки своей деятельности новыми порциями кредитов, либо заведомо не собирается их обслуживать. Таким образом, рост стоимости кредитов вызывает изменения в составе заемщиков.

По состоянию на 1 июля 2009 г. в совокупном кредитном портфеле доля отраженной в балансах банков просроченной (без учета проб-

л Кредиты физлицам ■ Кредиты предприятиям

Источник:

Рис. 3. Кредитный портфель, трлн руб.

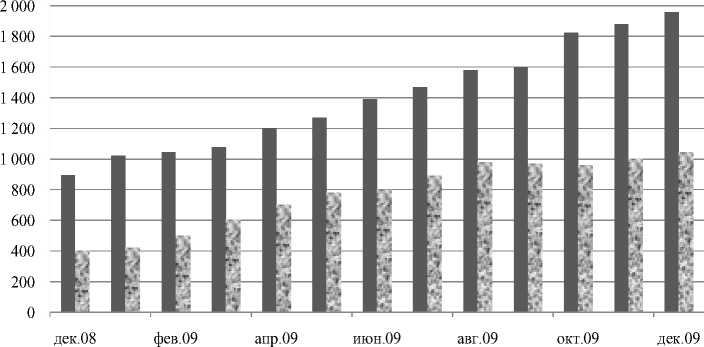

■ Резервы, млрд руб. fl Просроченная задолженность, млрд руб.

Источник:

Рис. 4. Резервы и просроченная задолженность

лемной) задолженности составляла 4,2% против 1,3% на 1 января 2008 г.

По оценкам Банка России, в кредитных портфелях находится до 20% безнадежных ссуд, что создает весьма серьезную угрозу для капитала банков и их финансового положения.

В целом за первые шесть месяцев текущего года объем просроченной задолженности увеличился до 830,1 млрд руб. Из этой суммы 612,7 млрд руб. (73,8%) приходится на кредиты предприятий и организаций. Снижение доходов населения обусловило рост невозвратов по розничным кредитам. На 1 июля 2009 г. объем просроченных ссуд физическим лицам достиг 211,4 млрд руб. На 1 декабря 2009 г. объем просроченной задолженности в банки увеличился до 1 012,2 млрд руб. В условиях ухудшения качества кредитных портфелей банки вынуждены форми- ровать значительные резервы на возможные потери по ссудной и приравненной к ней задолженности (РВПС). На 1 июля было зарезервировано 1,41 трлн руб., на 1 декабря 2009 г. резервы банков составили 1,95 трлн руб. [3, с. 36–38].

В целом объем ликвидных активов банков в августе немного увеличился за счет рублевой составляющей – средства на рублевых корсчетах в Банке России выросли на 180 млрд руб., наличные рубли в кассах – на 15 млрд руб. (рис. 5).

После июльского масштабного оттока, вызванного отменой ограничений Банком России на вложения в иностранные активы, в августе 2009 г. отток средств банков в иностранные активы продолжился, стал снижаться и составил 1,7 млрд долл. (1,2%) против 16,1 млрд долл. в июле (13,0%). На фоне погашения иностранных пассивов это вылилось в дальнейший рост саль-

□ Наличные рубли □ Рублевые корсчета

□ Рублевые депозиты ОБР

□ Наличная инвалюта □ Средства в иностранной валюте в Банке России

Источник:

Рис. 5. Структура ликвидных активов банковского сектора, млрд руб.

до иностранных операций банков, которое превысило 22 млрд долл. Валютная позиция при этом осталась практически на неизменном уровне в 25,5 млрд долл. Рост иностранных активов был компенсирован сокращением внутренних валютных активов, главным образом кредитов в иностранной валюте. Кроме того, продолжилось сокращение средств в иностранной валюте, размещенных на счетах в Банке России.

Нынешний этап деятельности российских банков в первую очередь связан с решением проблемы «плохих» активов, преобладающая доля которых сформирована ссудами нефинансовому сектору.

Необходимо отметить, что потенциал потерь по кредитным операциям банков остается достаточно высоким, сложность реализации залогового обеспечения и заметное падение его рыночной стоимости в настоящее время ведут к увеличению потерь кредитных организаций.

Меры государственной поддержки, направленные на повышение устойчивости банковского сектора, доступны лишь узкому кругу кредитных организаций. Возможности большей части банков улучшить качество собственных кредитных портфелей существенно ограниченны. Их работа сводится к реструктуризации просроченных ссуд, переуступке третьим лицам прав требований проблемным долгам и списанию с баланса безнадежных к взысканию кредитов.

В сложившихся условиях можно ожидать дальнейшего сокращения объемов кредитования (особенно долгосрочного) корпоративного сектора, свертывания программ потребительского и жилищного кредитования. Рост отчислений в резервы как ответная реакция на все возрастающую долю просроченной задолженности в кредитных портфелях ведет к снижению доходности банковских операций. В этой связи обращает на себя внимание увеличение числа кредитных организаций, текущая деятельность которых убыточна. Если по состоянию на 1 января 2008 г. общий объем убытков по банковской системе в целом составлял 0,9 млрд руб., то к июлю 2009 г. он увеличился до 123,8 млрд руб., а число убыточных кредитных организаций за указанный период выросло с 11 до 119. Резко упали также рентабельность активов с 3 до 1,3% к апрелю 2009 г. и рентабельность капитала, соответственно, с 22,7 до 10% [4, с. 40].

Поиск решения проблемы «плохих» долгов является ключевой для поддержания устойчивости банковского сектора задачей, поскольку по различным оценкам и сценариям от 10 до 40% ссуд совокупного кредитного портфеля банков может перейти в категорию проблемных и безнадежных в ближайшей перспективе.

Банк России полагает, что основными способами решения проблемы роста просроченной задолженности являются рекапитализация системообразующих и социально значимых банков, а также временные послабления в регулировании и надзоре.

Рост доли проблемных и безнадежных ссуд в активах банковского сектора вынуждает банки усиливать диверсификацию собственных рисков. Удельный вес вложений в ценные бумаги с января по июль 2009 г. увеличился с 8,4 до 10,5% совокупных банковских активов, а объемы вложений выросли с 2,4 до 2,9 трлн руб., на 17,1%. Значительная доля (74,2%) в портфеле ценных бумаг приходится на вложения в долговые обязательства [4, с. 45].

Следует отметить, что к июлю 2009 г. объемы облигационных размещений на фондовых биржах превысили докризисный уровень. Кроме того, за указанный период выросли вложения банков в долевые бумаги, что вызвано положительной пере-оценкой векселей.

Наряду с риском невозврата главными сдерживающими факторами для банков при кредитовании предприятий нефинансового сектора и населения являются высокая стоимость и ограниченность источников фондирования. Балансы кредитных организаций характеризуются острой нехваткой долгосрочных и устойчивых пассивов. Это одна из основных проблем российской банковской системы. Финансовый кризис резко ухудшил ситуацию сначала с долгосрочной, а с октября 2008 г. и с краткосрочной ликвидностью на рынке банковских услуг. Первоочередной стала задача обеспечить ликвидность банковской системы в целях предотвращения ее системного кризиса.

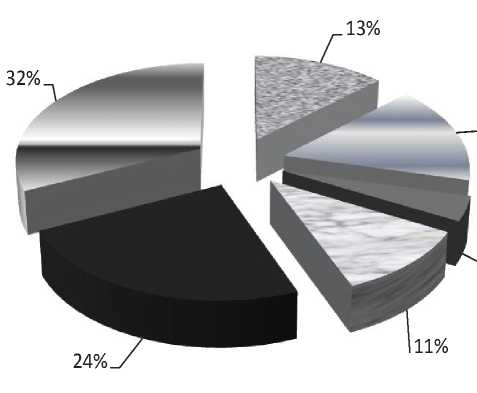

Поддержку Правительства и Банка России получила только небольшая часть банков, доступ к беззалоговым кредитам был открыт банкам с рейтинговым уровнем Банка России. Сжатие межбанковского рынка, ограничение размещения долговых инструментов на организованных рынках ухудшали ликвидность большинства кредитных организаций. В этих условиях основным источником фондирования становились остатки на клиентских счетах как юридических, так и физических лиц. Эти источники в структуре формирования устойчивых и долгосрочных пассивов на сегодняшний день остаются основными. Доля вкладов физических лиц в структуре пассивов банковской системы составляет 24%, юридических лиц – 32% (рис. 6).

32%

13%

24%

11%

4%

16%

Источник:

L I Фонды и прибыль Средства банков

■ Долговые обязательства Прочие активы ■ Средства физических лиц Средства юридических лиц

Рис. 6. Структура банковских пассивов по итогам 2009 г.

В последние месяцы 2008 г. и первые месяцы 2009 г. рынок вкладов населения характеризовался высокими девальвационными ожиданиями и угрозами потери доверия к банковской системе. Вкладчики в отдельные периоды либо вообще снимали деньги со счетов, либо переводили их в государственные банки, главным образом в Сбербанк.

В целях предотвращения оттока вкладов и привлечения дополнительных средств населения банки стали повышать процентные ставки по вкладам. Гонка ставок ухудшала и без того сложное финансовое положение банков. Привлечение средств населения любой ценой, межбанковская конкуренция на рынке вкладов населения все больше приобретала нерыночный характер. Банк России с августа 2009 года ввел факти- ческий запрет на привлечение вкладов населения по ставкам выше 18% годовых и уменьшение лимитов рефинансирования для наиболее агрессивных участников рынка.

Повышение ставок по вкладам хотя и привлекло население, но не усилило его оптимизма в среднесрочной перспективе.

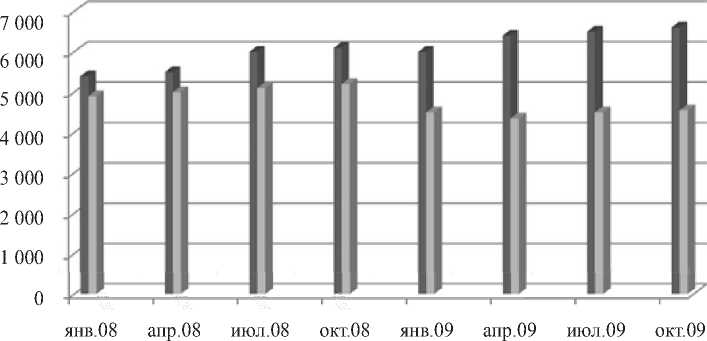

Анализ динамики вкладов населения показывает, что отток средств за последние три месяца 2008 года составил 14%, или более 0,7 трлн руб., что видно из рисунка 7.

Тенденция сохранялась до июня 2009 г. – отток вкладов составил еще 3,3%, на 1 октября 2009 года вклады населения в национальной валюте составили 4,43 трлн руб.

В этот период значительные изменения произошли в валютной структуре вкладов. За ноябрь-

■ Вклады в иностранной валюте, млрд руб. ■ Вклады в рублях, млрд руб

Источник:

Рис. 7. Структура вкладов населения

декабрь 2008 года рост вкладов населения в иностранной валюте вырос на 18% с 0,86 трлн руб. до 1,56 трлн руб. До октября 2009 г. сохранялась тенденция увеличения объема вкладов в иностранной валюте, которые на 1 октября 2009 года составили 2,06 трлн руб. Объем вкладов населения в рублях и иностранной валюте составил на 1 октября 2009 г. 6,49 трлн руб.

С октября 2009 г. по февраль 2010 г. наблюдается позитивная динамика рублевых вкладов населения благодаря положительным результатам антикризисных мер, предпринятых Правительством и Банком России.

При этом доля средств населения в совокупных банковских пассивах за период с октября 2009 г. по январь 2010 г. выросла с 21,9% до 24% [4, с. 47–48].

Позитивные изменения в динамике вкладов населения не делают ресурсную базу банков более устойчивой. Всегда существует риск их досрочного изъятия.

Иная ситуация складывалась по вкладам юридических лиц (кроме кредитных организаций). Оттока средств в кризисный период не произошло, хотя темпы роста снизились по сравнению с докризисным периодом. В первом полугодии 2009 г. депозиты юридических лиц в абсолютном выражении выросли на 234,7 млрд руб., или на 4,7%. Рост депозитов юридических лиц был полностью обеспечен увеличением на 339,3 млрд руб. до 2,1 трлн руб. остатков на депозитах срочностью от 31 дня до одного года.

В валютной структуре депозитов предприятий и организаций незначительно преобладают рублевые депозиты – 54%, долгосрочные заимствования представлены преимущественно валютными депозитами – 64%. В структуре пассивов вклады юридических лиц составляют 32%.

Кризис негативно повлиял на формирование пассивов от средств, привлеченных кредитными организациями посредством выпуска облигаций, векселей и банковских акцептов. За 2009 год он сократился более чем в два раза, с 1,1 трлн руб. до 0,97 трлн руб.

Мировая практика показывает, что заимствования на межбанковском рынке служат важным инструментом регулирования текущей ликвидности. Однако в России неустойчивость депозитной базы банков слабо компенсируется возможностью привлечения средств на рынке межбанковского кредитования. Объем кредитов снизился с 3,6 до 3,4 трлн руб., и доля кредитов, полученных от других кредитных организаций, в 2009 году в пассивах уменьшилась до 13%.

Проблема качества капитала и источников его роста является главной для российских банков. Низкий уровень капитализации российских кредитных организаций объективно связан со сложными экономическими условиями, негативно влиявшими на рентабельность банковского бизнеса.

С 2005 года благодаря улучшению макроэкономических условий, финансовых показателей за счет иностранных инвестиций динамика собственных средств банков стала положительной. С января 2005 г. по январь 2008 г. совокупный капитал российской банковской системы вырос в три раза – с 946,6 млрд руб. до 2,7 трлн руб. [4, с. 49–50].

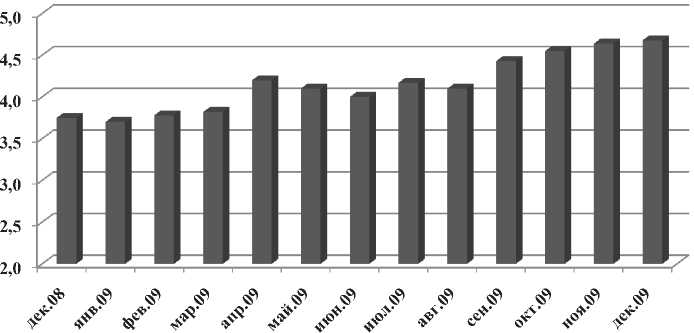

Кризис изменил ситуацию. В первом полугодии 2008 г. наметилось снижение роста капитала российской банковской системы: к июлю 2008 г. он увеличился до 3 трлн руб. С сентября 2008 г., когда в России реально возникла угроза системного банковского кризиса, капитал был увеличен к маю 2009 г. до максимального значения – 4,19 трлн руб., или более чем на 40% от уровня августа 2008 г., главным образом за счет субординированных кредитов Банка России (рис. 8).

Совокупный банковский капитал к июлю упал до 4,14 трлн руб., что было связано с необходимостью доначислений резервов на возможные потери по ссудам вследствие роста просроченной и проблемной задолженности. Начиная с августа 2009 года отмечена динамика роста капитала банковской системы. На декабрь 2009 года объем капитала вырос до 4,62 трлн руб.

Анализ показателей деятельности банковской системы в текущий период, их динамика, показывает на нестабильность деятельности банковской системы, на возможность рецессии кризисной ситуации.

Поэтому очень важно реализовать разработанные Правительством и Банком России дополнительные меры по укреплению капитальной базы кредитных организаций.

Исходя из этих позиций, в среднесрочной перспективе возможны следующие тенденции и перспективы развития кредитной системы России:

-

• в институциональной и конкурентной среде – рост концентрации банковского бизнеса, увеличение доли государственных и крупных частных банков на основных сегментах рынка банковских услуг; значительное сокращение числа малых банков (на 300 кредитных организаций) в связи с ужесточением требований к величине собственных средств, с сжатием бизнеса; поддержание активности на рынке слияний и поглощений исключительно за счет сделок приобретения банков, оказавшихся в затруднительном положении, в том числе осуществляемых при финансовой под-

Источник:

■ Капитал, трлн руб.

Рис. 8. Капитал банковской системы

держке государства; реформирование региональной банковской системы путем развития микро-финансовых институтов кредитных коопераций;

-

• в динамике активных операций – сохранение большинством банков консервативного характера кредитной политики, что найдет отражение в крайне низких темпах роста кредитных операций, основной объем которых будет приходиться на обслуживание финансовых потребностей крупных компаний; поддержание положительной чистой валютной балансовой позиции благодаря сохранению существенных запасов валютной ликвидности; активное использование государственных долговых обязательств в качестве инструментов управления ликвидностью; сокращение просроченной задолженности;

-

• в динамике привлеченных средств – сохранение жестких ограничений на привлечение заимствований из-за рубежа; постепенную стабилизацию рынка депозитов физических лиц, в результате которой существенная доля долгосрочных сбережений граждан перейдет в валютную форму в структуре вкладов на срок более года, до 40–50%; средства, размещенные населением на банковских счетах, будут формировать не более 20% от совокупных пассивов кредитных организаций; заметное увеличение вклада в структуру обязательств средств предприятий на расчетных счетах; вклад средств ЦБ РФ в пассивную базу кредитных организаций сократится до 3–5%;

-

• в формирование финансового результата и капитальной базы – фиксацию по итогам ближайших трех лет убытков в объеме до 1 трлн руб. в результате реализации и списания проблемных ссуд; снижение чистых поступлений банков от операций с иностранной валютой; вклада процентной маржи в структуру источников формирования чи-

стых доходов банков по причине увеличения разрыва между кредитными и депозитными ставками, а также фондирования части кредитных операций за счет остатков на счетах до востребования; реализацию стратегий, нацеленных на максимизацию поступлений комиссионного дохода от наиболее лояльной клиентуры; сохранение на высоком уровне вклада чистых доходов от операций с иностранной валютой; поддержание рентабельности активов банковской системы в 2010– 2011 гг. в диапазоне от 0,5 до – 1,5% [5, с. 13–14].

Список литературы Кредитно-банковская система России: тенденции и перспективы развития

- Концепция социально-экономического развития России на период до 2020 года. Распоряжение Правительства Российской Федерации №1662-р от 17 ноября 2008 г./http://www.cbr.ru/today/publications_reports/print.asp? file=str_2008.htm.

- Селезнев, А. Проблемы совершенствования кредитно-банковской системы/А. Селезнев//Экономист. -2009. -№8. -С. 18-32.

- Хандруев, А.А. Повышение устойчивости национальной банковской системы: Россия и мировой финансовый кризис/А.А.Хандруев, А.В.Ветрова, А.А.Чумаченко и др.//Банки России -XXI век: VII Международный банковский форум (Сочи, 3-6 сентября 2009 г.) -Москва, sochi2009_rus/doc, 2009 г.

- Андрюшин, С.А. Состояние банковского сектора и антикризисные меры Правительства России/С.А. Андрюшин//ЭКО. -2009. -№ 4. -С. 39-53.

- Матовников, М.Ю. Банковский сектор России: кризис заканчивается?/М.Ю. Матовников//Деньги и кредит. -2010. -№ 1 -С. 5-15.

- www/cbr.ru